- Il primo blog scritto da un dentista su Economia, Management e Marketing

26 Luglio 2026

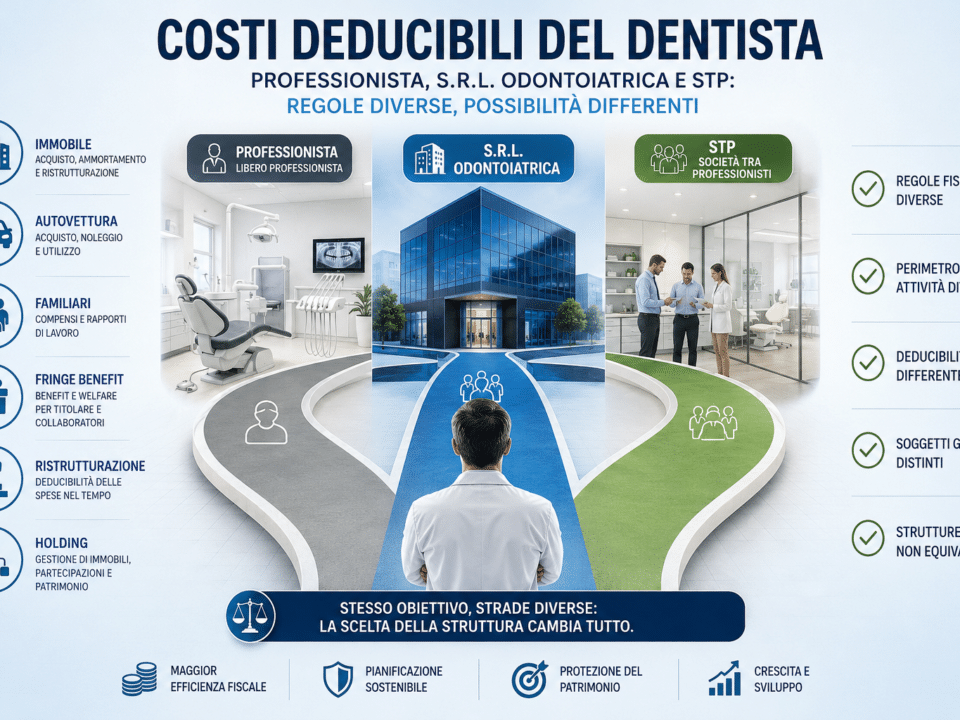

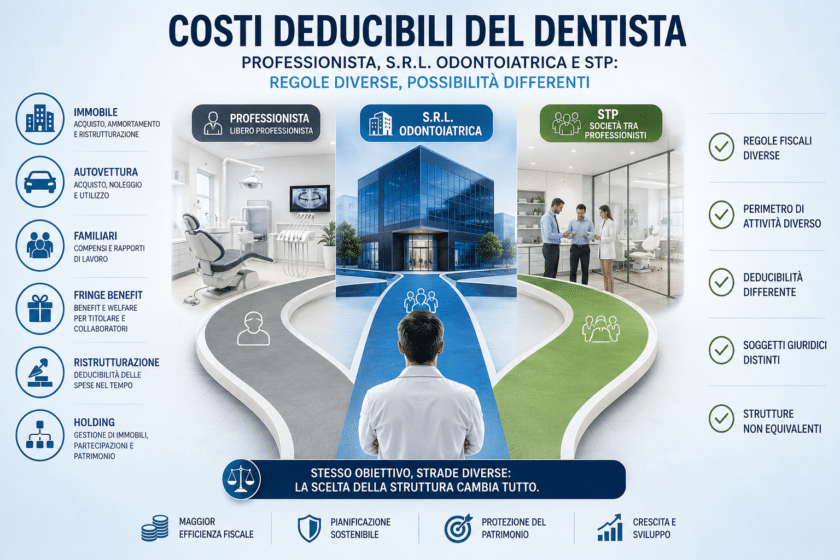

Il professionista, la S.r.l. odontoiatrica e la STP non applicano le stesse regole fiscali. Cambiano la deducibilità dell’immobile, delle ristrutturazioni, della formazione, delle trasferte e delle somme o dei benefit riconosciuti al dentista e ai suoi familiari. Ma cambia soprattutto il perimetro delle attività che possono essere esercitate e, di conseguenza, quello dei costi realmente inerenti.

24 Luglio 2026

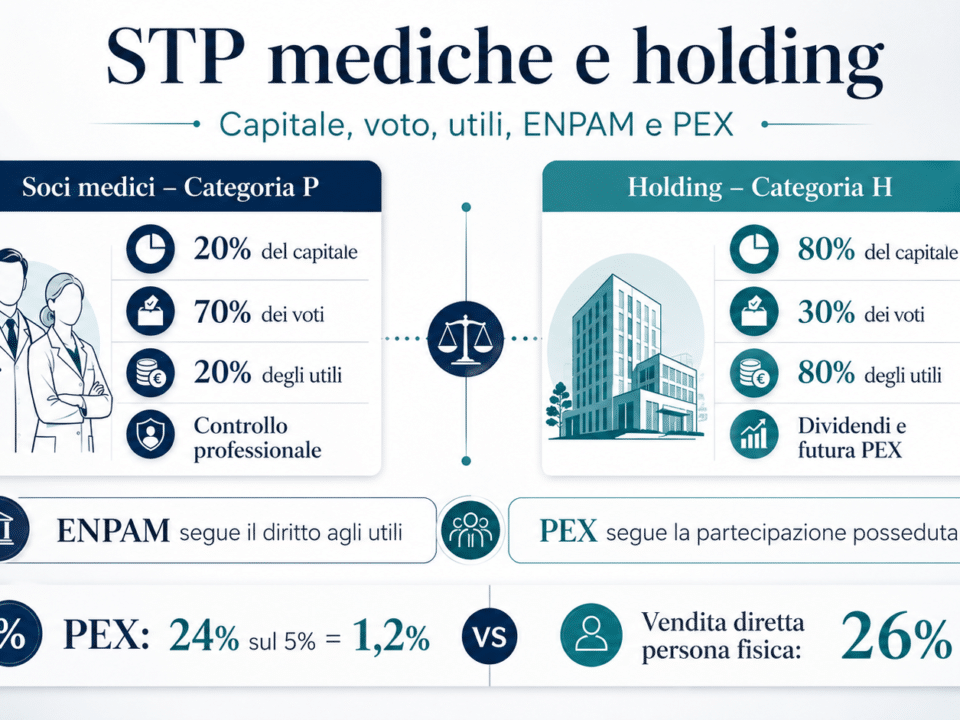

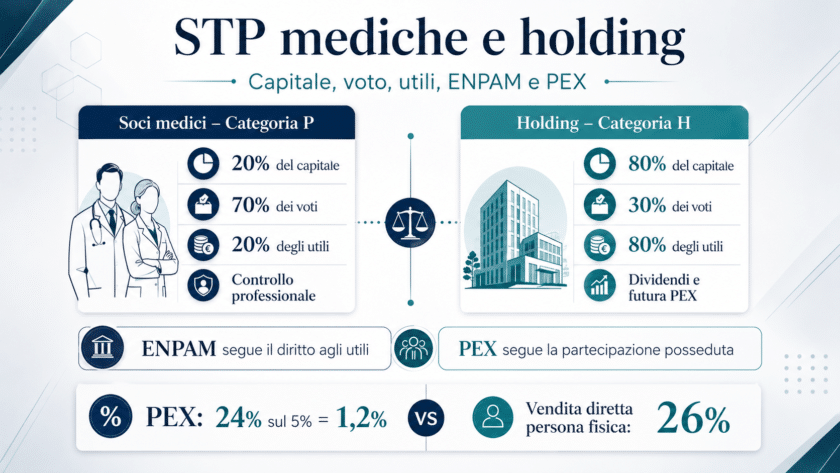

La riforma delle società tra professionisti, entrata in vigore il 3 gennaio 2026, ha definitivamente chiarito che i soci professionisti non devono più rappresentare contemporaneamente i due terzi del numero dei soci e possedere i due terzi del capitale. Ciò che deve restare nelle loro mani è la maggioranza dei due terzi nelle deliberazioni. Diventa quindi possibile attribuire anche l’80 per cento del capitale di una STP medica o odontoiatrica a una holding, conservando ai professionisti il controllo della società attraverso categorie speciali di quote dotate di voto non proporzionale. Questa soluzione è più solida del ricorso esclusivo ai particolari diritti individuali e permette di incorporare nella partecipazione della holding anche i diritti prevalenti agli utili.

3 Novembre 2025

Compagine sociale nella STP odontoiatrica e maggioranze: disciplina definitiva con la Legge 190/2025

Con l’entrata in vigore della Legge 18 dicembre 2025, n. 190 (Legge Concorrenza 2025), la disciplina delle Società tra Professionisti (STP), compresa quella odontoiatrica, è stata finalmente definitiva e applicabile. La riforma modifica in modo sostanziale i requisiti di composizione e decisione della compagine sociale. Non è più richiesto che la maggioranza qualificata dei soci professionisti sia contemporaneamente sia per numero (“per teste”) sia per capitale sociale; i due criteri restano alternativi.

8 Maggio 2025

Il nuovo decreto correttivo sul concordato preventivo biennale impone l’adesione collegiale tra professionisti e STP: se uno dei soggetti non aderisce, tutti vengono esclusi. Questo meccanismo penalizza le STP odontoiatriche, che non possono accedere al CPB a causa dell’incompatibilità con gli ISA. Di conseguenza, anche i soci autonomi delle STP restano fuori dal concordato. Un blocco normativo che rischia di colpire proprio gli studi più strutturati.

7 Settembre 2023

Abbiamo affrontato più volte il tema dei limiti della StP rispetto alla Srl Odontoiatrica. Uno dei più controversi è rappresentato dal divieto di ricorrere, in modo stabile e strutturato, a collaboratori e consulenti esterni alla compagine sociale. E' come se il legislatore riservasse questo tipo di pratica alle attività imprenditoriali vere e proprie, mentre la StP è fortemente ancorata al concetto di professione. Nella dimensione della StP non è consentito operare in economia di scala ricorrendo a sostituti dei soci titolari.

30 Luglio 2023

Il vincolo che obbliga i collaboratori odontoiatri nella stp ad evitare la delega a sostituti costituisce indubbiamente una forte limitazione legata a questa forma giuridica per l'utilizzo in ambito odontoiatrico. Tuttavia, si deve tenere conto del fatto che il Legislatore era fortemente vincolato dalla natura di questa forma associativa evoluta che resta saldamente agganciata all'ambito professionale sotto il profilo giuridico, anche nel momento in cui la stessa prende in prestito le forme dell'impresa sanitaria senza tuttavia mai assumerne completamente la natura. Il legislatore si è quindi trovato costretto a tenere legata tale forma associativa all'unico elemento effettivamente differenziante dell'attività professionale rispetto a quello imprenditoriale, cioè all'intuitus personae.

9 Luglio 2023

Le società odontoiatriche rientrano pienamente nel campo di applicazione della normativa sulla sicurezza sul lavoro. Ad esse si applica anche l'apparato sanzionatorio previsto dalla Legge n. 231 del 2001. Tuttavia, questa doppia esposizione a potenziali sanzioni può indurre preoccupazione solo nei soggetti apicali di quelle società che trascurano in misura abnorme gli adempimenti previsti o che si limitano ad una applicazione puramente apparente degli stessi. Anche le società tra professionisti sono pienamente incluse nell'ambito di applicazione del doppio apparato sanzionatorio, per cui non è rinvenibile nessuna sensibile differenza tra queste e le società di consulenza o gestione dell'ambulatorio.

24 Luglio 2017

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Perchè la Stp non piace ai dentisti? Perchè non viene adottata nonostante gli sforzi delle istituzioni per renderla appetibile o addirittura obbligatoria? Perchè il numero delle Srl è cresciuto ad un ritmo del 25% negli ultimi 4 anni mentre nello stesso periodo le Stp sono arrivate ad un massimo di 60 su tutto il territorio nazionale?