- Il primo blog scritto da un dentista su Economia, Management e Marketing

professionista odontoiatra, imprenditore, datore di lavoro, amministratore, informatico, avvocato, commercialista, direttore sanitario e manager del proprio studio dentistico

1 Luglio 2026

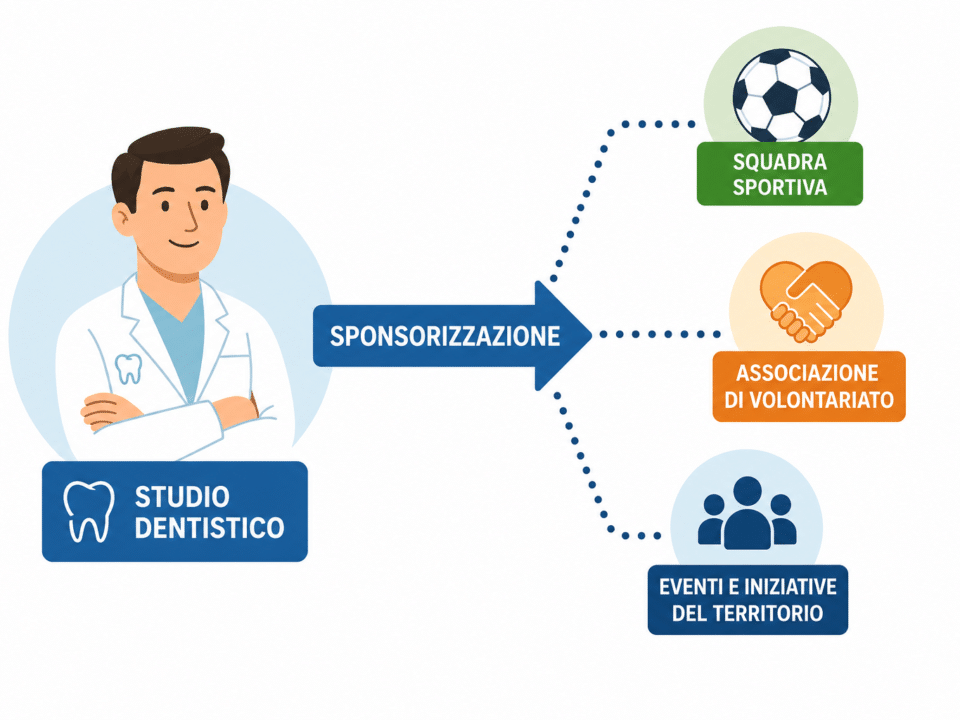

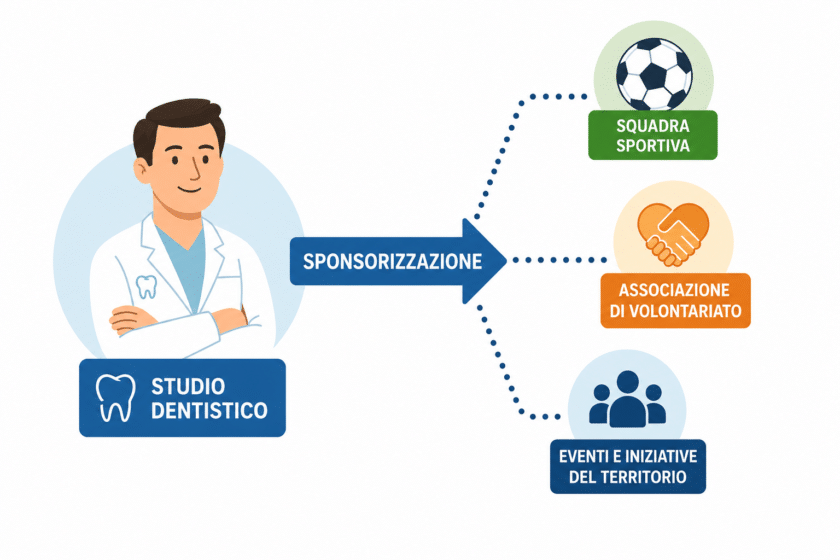

Le sponsorizzazioni rappresentano uno strumento efficace di marketing territoriale per gli studi dentistici, ma la loro deducibilità fiscale è subordinata al rispetto di precisi requisiti. In questo articolo analizziamo la disciplina tributaria delle sponsorizzazioni, le differenze rispetto alle spese di pubblicità, di rappresentanza ed alle erogazioni liberali, gli orientamenti più recenti della Corte di Cassazione, le particolarità delle sponsorizzazioni sportive dilettantistiche e i profili deontologici della pubblicità sanitaria. Una guida operativa per utilizzare correttamente questo strumento, evitando i principali errori e i rischi di contestazione fiscale.

28 Maggio 2026

Il D.M. 232/2023 ha aperto un acceso dibattito sul Comitato Valutazione Sinistri (CVS) anche nel settore odontoiatrico. Ma il CVS è davvero obbligatorio per tutti gli studi? Attraverso l’analisi della Legge Gelli-Bianco, del decreto attuativo, del parere del Consiglio di Stato, del ruolo delle compagnie assicurative e del parere pro veritate dell’avvocato Maurizio Hazan, approfondiamo i principali dubbi interpretativi che stanno emergendo nel mondo sanitario. Un’analisi tecnica ma concreta per comprendere se il Comitato Valutazione Sinistri debba necessariamente assumere una forma rigida e strutturata oppure se, nelle realtà integralmente assicurate e prive di auto-ritenzione del rischio, possa essere interpretato in modo proporzionato, convenzionato o funzionalmente integrato con il sistema assicurativo stesso.

27 Maggio 2026

Gli ISA 2026 non sono più soltanto un adempimento fiscale. Per dentisti e studi odontoiatrici diventano sempre più uno strumento di valutazione del rischio fiscale, collegato ai controlli dell’Agenzia delle Entrate e al Concordato Preventivo Biennale. Il nuovo provvedimento conferma benefici premiali per chi ottiene punteggi elevati, ma soprattutto rafforza il ruolo degli ISA nelle strategie di selezione dei contribuenti da controllare. Ecco cosa cambia davvero per gli studi dentistici, quali sono i rischi di un punteggio basso e perché oggi è fondamentale monitorare coerenza economica, marginalità e organizzazione amministrativa dello studio.

22 Maggio 2026

Il Concordato Preventivo Biennale 2026 cambia ancora e diventa sempre più collegato agli ISA, al controllo di gestione e alla lettura economica dello studio dentistico. Le nuove regole introducono limiti agli incrementi reddituali proposti dal Fisco, maggiore attenzione alla coerenza economica e una metodologia sempre più basata su indicatori, trend storici e analisi comparative. Per dentisti e studi odontoiatrici il tema non riguarda più soltanto la fiscalità, ma anche organizzazione, pianificazione economica e sostenibilità dei numeri dello studio. In questo approfondimento analizziamo cosa cambia davvero, quali sono i rischi e le opportunità del CPB 2026-2027 e quali strategie adottare prima di decidere se aderire.

18 Maggio 2026

Uno studio dentistico sano dovrebbe avere una redditività compresa tra il 10 e il 20 per cento del fatturato. Ma quel numero in basso a destra, quello che tutti guardano a fine anno, non sempre racconta la verità. Tra bilancio ufficiale, contabilità direzionale, lavoro del titolare, immobili non valorizzati e costi nascosti, capire se uno studio sta davvero andando bene richiede uno sguardo molto più lucido. Perché pochi punti percentuali possono separare uno studio solido da uno che lavora tanto, ma non costruisce nulla.

1 Aprile 2026

Il Fascicolo Sanitario Elettronico è davvero obbligatorio per i dentisti? Un’analisi chiara e completa della normativa mostra che l’obbligo esiste anche per il privato, ma riguarda solo specifici documenti sanitari. In questo articolo chiariamo cosa dice davvero la legge, quali dati devono essere trasmessi, quali no e quali sono oggi i rischi concreti per lo studio odontoiatrico.

25 Marzo 2026

Il medico competente nello studio dentistico non è un obbligo astratto, ma una conseguenza diretta della normativa e dei rischi tipici dell’attività. Rischio biologico, videoterminali e tutela della gravidanza, per esempio, rendono la sorveglianza sanitaria inevitabile in presenza di personale. Analisi tecnica, interpretazione normativa e indicazioni operative per il titolare di studio.

18 Gennaio 2026

Il Codice degli Incentivi introduce il principio di equiparazione tra autonomi e imprese, atteso da anni anche nel settore odontoiatrico. Tuttavia, una lettura attenta delle norme mostra come questa equiparazione non sia automatica né incondizionata e come, in molti ambiti chiave (dagli incentivi fiscali alla finanza agevolata) la SRL odontoiatrica continui a godere di un vantaggio strutturale rispetto al dentista che opera in forma professionale.

3 Novembre 2025

Compagine sociale nella STP odontoiatrica e maggioranze: disciplina definitiva con la Legge 190/2025

Con l’entrata in vigore della Legge 18 dicembre 2025, n. 190 (Legge Concorrenza 2025), la disciplina delle Società tra Professionisti (STP), compresa quella odontoiatrica, è stata finalmente definitiva e applicabile. La riforma modifica in modo sostanziale i requisiti di composizione e decisione della compagine sociale. Non è più richiesto che la maggioranza qualificata dei soci professionisti sia contemporaneamente sia per numero (“per teste”) sia per capitale sociale; i due criteri restano alternativi.

24 Ottobre 2025

Molti dentisti producono redditi da libri, corsi, marchi o contenuti digitali, ma pochi sanno che non tutti i diritti d’autore sono uguali. Alcuni rientrano nel regime forfettario e incidono sul tetto degli 85.000 euro, altri restano fuori e seguono l’IRPEF ordinaria. Una guida chiara e aggiornata, da condividere con il proprio commercialista, per distinguere, pianificare e ottimizzare il proprio reddito professionale, evitando errori fiscali e contributivi.

26 Settembre 2025

L’organigramma dello studio dentistico è uno strumento di comunicazione, di responsabilità e di trasparenza. In questo articolo spieghiamo cos’è, perché è utile anche negli studi più piccoli, quali vantaggi e limiti presenta, e come formalizzarlo in modo efficace. Vedremo anche quali sono le principali funzioni coinvolte – dal direttore sanitario all’ASO, passando per clinic manager, office manager e igienista dentale – e come collegare l’organigramma al sistema delle deleghe e dei processi. Un contenuto pratico e didattico per trasformare l’organigramma da semplice schema a vera bussola organizzativa dello studio dentistico.

14 Settembre 2025

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Le nuove Linee Guida 2025 del Ministero della Salute riportano al centro il tema della pubblicità sanitaria: un confine sottile tra informazione corretta e messaggi promozionali. Per i dentisti che comunicano con i pazienti tramite web e social, diventa essenziale distinguere ciò che rientra nell’educazione sanitaria da ciò che, anche senza citare marchi, configura pubblicità di dispositivi medici. In questo articolo analizziamo la normativa di riferimento, il ruolo del Codice di Deontologia Medica, le zone grigie più frequenti (allineatori, impianti, protesi) e proponiamo buone pratiche per una comunicazione digitale etica, sicura e conforme.