- Il primo blog scritto da un dentista su Economia, Management e Marketing

Costi variabili dello studio dentistico: valore strategico

14 Febbraio 2023

La srl odontoiatrica di gestione dell’ambulatorio prima e dopo il DDL Concorrenza

18 Febbraio 2023Impresa odontoiatrica e Odontoiatria d’impresa in Italia

L’impresa odontoiatrica, troppo spesso, viene confusa con la società odontoiatrica o con forme più o meno spinte di aggregazione. Al contrario molte forme di aggregazione tra dentisti non costituiscono affatto impresa in senso giuridico. Dal momento che le ricadute in termini di vantaggio competitivo tra chi è impresa e chi non lo è sono piuttosto rilevanti, abbiamo ritenuto opportuno fare chiarezza anche su questo punto. L’odontoiatria d’impresa propriamente detta non è più una opzione per chi vuole rimanere sul mercato, indipendentemente dal fatto che operi in forma societaria oppure no.

Quando parliamo di odontoiatria d’impresa dobbiamo sapere una cosa: svolgere la professione in forma di impresa odontoiatrica oppure no, fa tutta la differenza del mondo in termini economici, finanziari, fiscali ed organizzativi.

I dentisti però fanno molta confusione su cosa sia impresa e cosa non lo sia: confondono l’impresa con la società, con l’azienda, con la ditta. E poi ancora la partita iva con lo studio professionale, gli studi associati con le stp, ecc. In questo equivoco continuo, peraltro, sono spesso accompagnati dai loro consulenti fiscali, che hanno poca dimestichezza con l’impresa professionale.

In tanti anni e centinaia di articoli sulla Srl odontoiatrica abbiamo colpevolmente trascurato di chiarire un punto importante: cosa vuol dire impresa? cosa vuol dire impresa odontoiatrica? cosa vuol dire impresa odontoiatrica in Italia? L’intento di questo articolo è proprio quello di rimediare, riaprendo porte ed opportunità che molti colleghi hanno anzitempo chiuso.

Facciamo dunque ordine e partiamo dall’inizio, spiegando bene cosa si intende per impresa e rapportando questo concetto ad altri, come ad esempio: aggregazione, società, azienda, ecc. Ognuno di questi termini ha un significato preciso e diverso dagli altri; alle volte sono compatibili tra di loro, altre volte no.

Le varie combinazioni possibili costituiscono insiemi più o meno grandi di attività economiche omogenee di cui sarebbe bene conoscere le caratteristiche per poter cogliere vantaggi e opportunità secondo le proprie inclinazioni e le variabili di contesto.

[data la lettura impegnativa, anticipiamo che in coda all’articolo abbiamo predisposto alcune tabelle riepilogative dei concetti espressi]

Definizione di Impresa Odontoiatrica

Per poter parlare di impresa odontoiatrica dobbiamo prima definire cos’è una impresa.

E’ curioso sapere che il legislatore non ha mai dato una definizione diretta di Impresa nel codice civile, ma che essa si ricava indirettamente dalla definizione che è stata data dell’imprenditore. Per la dottrina, dunque, l’impresa è semplicemente il frutto dell’attività che deriva dall’imprenditore.

L’art. 2082 C.C. stabilisce infatti che:

E’ imprenditore chi esercita professionalmente un’attività economica organizzata al fine della produzione o dello scambio di beni o di servizi.

Un’impresa può essere poi svolta in forma societaria, nella quale i soci sono essi stessi imprenditori, ma non deve essere necessariamente svolta in forma societaria. Tanto è vero che la forma più elementare e diffusa di impresa è la cosiddetta Impresa individuale con la sua formulazione accessoria di Impresa familiare. (A queste due forme di impresa abbiamo dedicato due articoli specifici proprio per informare i colleghi che non è indispensabile costituire una società per realizzare formalmente una impresa e coglierne i benefici.)

Poichè la maggior parte dei vantaggi fiscali e finanziari allo studio dentistico li porta la sua eventuale dimensione di impresa, è importante sapere che se quel tipo di vantaggio (tra i tanti disponibili) è l’unico che stiamo ricercando, allora non è necessario costituirsi in società per averlo.

Al contrario, se vogliamo unire i vantaggi fiscali e finanziari a quelli patrimoniali, medico legali, successori, commerciali, ecc., allora potremo realizzare una impresa in forma societaria. Il beneficio che andremo a cogliere, in quest’ultimo caso, sarà tanto maggiore quanto più ci spostiamo dalle società di persone verso le società di capitale, come vedremo meglio in seguito.

L’odontoiatria d’impresa, in buona sostanza, è la trasposizione dell’attività professionale all’interno di un mercato ipercompetitivo dove gli strumenti organizzativi e gestionali sono prevalenti rispetto al semplice impiego dell’opera intellettuale.

Vale la pena sottolineare che mai, in nessun passaggio normativo o giurisprudenziale, di qualunque rango esso sia, è stata esclusa l’odontoiatria (codice Ateco 86.23.00) dalle possibili attività d’impresa, sia essa individuale o societaria.

Se ti interessa questo argomento partecipa anche tu al prossimo Corso Srl Odontoiatrica. Parleremo di tutte le forme di odontoiatria d'impresa per il dentista. Iscriviti online al Corso Srl Odontoiatrica. Ti aspettiamo!

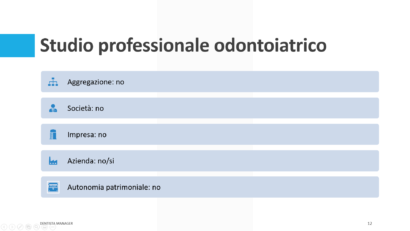

Lo studio professionale è una impresa odontoiatrica?

E’ singolare sapere che in ambito comunitario uno studio professionale (non solo quello del dentista) è considerato ipso facto una impresa, senza la necessità di ricorrere a un altra formula giuridica per vedersi riconosciuti i relativi diritti.

Questo significa che per l’Unione Europea ogni beneficio che si applichi alle imprese si applica automaticamente anche agli studi professionali.

Il regolamento dell’Unione lascia poi che ciascuno degli Stati Membri decida autonomamente se accettare l’equazione professionista = impresa oppure no. Purtroppo per noi il nostro Paese ha stabilito diversamente, salvo casi eccezionali ed esplicitamente indicati dal legislatore (di recente è stato il caso del Bonus Covid, in precedenza è stato il caso del Fondo di Garanzia).

In questo senso i colleghi francesi o tedeschi, per fare degli esempi, hanno un vantaggio competitivo non indifferente rispetto a quelli italiani, se pensiamo a variabili come:

- accesso al credito,

- riduzione delle imposte,

- incentivi per lo sviluppo,

- finanza agevolata, ecc.

E’ proprio in conseguenza di questa visione distopica e penalizzante del professionista nostrano che i dentisti (professionisti imprenditori più di tutti gli altri) hanno trovato rifugio in forma giuridiche che li tutelassero maggiormente e che, senza inutili ipocrisie, ne riconoscessero lo status di impresa odontoiatrica. Clamoroso in questo senso è stato il fenomeno della Srl Odontoiatrica cui ci siamo tanto dedicati in questo blog. E proprio il fatto che i dentisti ricorressero in massa all’istituto della società a responsabilità limitata per vedersi riconoscere come impresa ha alimentato a lungo l’equivoco che vi fosse una equivalenza perfetta tra società odontoiatrica ed impresa odontoiatrica.

Costoro hanno così sommato i vantaggi derivanti dall’odontoiatria d’impresa con quelli derivanti dalla aggregazione professionale e dall’assetto societario. Questo punto merita di essere approfondito: aggregazione, impresa e società non sono affatto sinonimi ed è bene conoscerne le differenze ed i rispettivi portati.

Il concetto di aggregazione

Uno dei primi punti da chiarire è il concetto generale di aggregazione. Non dobbiamo fare ricorso al codice civile per capire cosa significhi aggregazione.

Aggregare significa unire, associare, ammettere a far parte di un gruppo: riguarda le persone, ma anche il complesso delle cose che vengono aggregate o che si aggregano.

In estrema sintesi l’aggregazione comporta il risultato di far uscire il dentista da uno stato di isolamento cronico. In questo senso l’aggregazione tra dentisti è diventata quasi una necessità e spesso l’aggregazione è lo scopo principale per cui si costituisce una impresa odontoiatrica partendo da uno studio tradizionale.

L’aggregazione, infatti, consente di:

- condividere i costi,

- ottimizzare l’impiego di risorse comuni,

- avviare politiche di mutua assistenza e protezione,

- ripartire carichi di lavoro e responsabilità,

- avviare profili di carriera all’interno dello studio,

- arricchirsi reciprocamente sul piano umano e professionale e sostenersi moralmente,

- aumentare la forza contrattuale nei confronti dei terzi.

Il vantaggio competitivo di coloro che operano come dentisti aggregati è decisamente superiore se li confrontiamo ai dentisti che operano singolarmente in uno studio monocratico tradizionale. Ma, di contro, il vantaggio competitivo è inferiore rispetto a quei soggetti che, oltre ad essere aggregati, hanno anche una dimensione di impresa odontoiatrica vera e propria.

Il punto che qui ci interessa è proprio questo: dobbiamo sapere che il fenomeno dell’aggregazione professionale può essere realizzato in molti modi diversi e solo alcuni di essi sono effettivamente delle imprese, altri sono delle società, altri sono sia società che imprese.

Vediamo alcuni esempi:

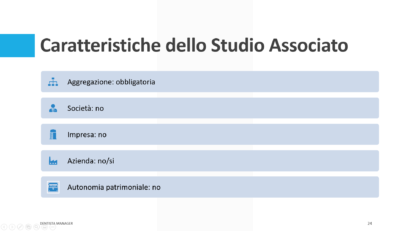

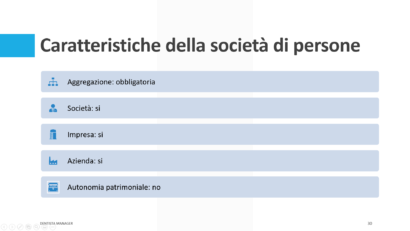

- Lo studio associato è una aggregazione professionale, ha soggettività giuridica ma non è una impresa odontoiatrica e non è neppure una società.

- Il condominio professionale è una aggregazione, non è una società e non ha soggettività giuridica quindi si limita alla condivisione di costi fissi.

- l’impresa odontoiatrica individuale è una impresa per definizione, ha soggettività giuridica, ma non è una società.

- la sas odontoiatrica è una impresa, è una società, è una forma di aggregazione ma non ha personalità giuridica come le società di capitale

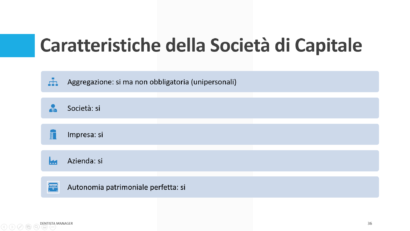

- la srl odontoiatrica ha tutto quello che serve, compreso il fatto che l’aggregazione non è obbligatoria se non la si desidera.

Impresa odontoiatrica e società

Le società, dal canto loro, sono quasi sempre delle imprese, ma non sono sempre delle aggregazioni. Ad esempio:

- Una società in accomandita semplice (sas) darà certamente luogo ad una aggregazione di più persone fisiche

- Una Srl Odontoiatrica invece può optare per l’aggregazione (Srl pluripersonale) oppure no (Srl unipersonale) .

Nel caso delle società di capitale, dunque, non abbiamo necessariamente aggregazione e non possiamo dire che la società, sic et simpliciter, assolva allo scopo di togliere il dentista dall’isolamento professionale nel quale si trova ad operare in condizioni standard.

Ancora una volta: aggregazione, società e impresa non sono la stessa cosa.

Nel diritto e nella ragioneria le società sono una particolare forma giuridica di svolgimento, da parte di un soggetto, di un’attività economica. In ambito odontoiatrico le società sono ammesse fin dai tempi dell’approvazione del TULS, in epoca fascista (vd. articolo sulle Società Odontoiatriche).

Una società può essere costituita da un unico soggetto (società unipersonale) o da più soggetti detti soci (persone fisiche e/o giuridiche) riunite in un’impresa collettiva.

Quindi possiamo dire che una società odontoiatrica è sempre una impresa odontoiatrica? NO.

Possiamo dire che una impresa odontoiatrica è sempre una società? Di nuovo: NO.

Come già nel caso dell’aggregazione il perimetro dell’impresa e quello della società non sono perfettamente sovrapponibili. Facciamo due esempi:

- Una società scientifica è a tutti gli effetti una società ma non è una impresa.

- Una impresa individuale è una impresa, ma non è una società.

Cos’è che rende inequivocabilmente impresa una società (oltre al proprio oggetto sociale)? Beh, certamente il fatto che sia iscritta al Registro delle Imprese. Il Registro delle Imprese è il corrispettivo dell’Ordine Professionale per i dentisti.

Facciamo un parallelo con il nostro mondo, così ci capiamo: un professionista può essere del tutto identico ad un altro (per formazione, competenze e titolo di studio) ma non si qualifica come dentista se non è iscritto all’Albo e senza questa iscrizione non può operare nel mercato come dentista. Allo stesso modo una società può essere del tutto simile ad un’altra, ma si qualifica come impresa solo se e quando è iscritta al Registro delle Imprese.

In questo caso, se la società è una aggregazione godrà sia dei vantaggi dell’aggregazione sia di quelli dell’impresa, al contrario godrà solo dei secondi, che riassumiamo brevemente per punti:

- regime fiscale e qualificazione del reddito

- imposizione fiscale e contributiva ridotta

- finanza agevolata e accesso al credito

- t utela patrimoniale e successoria.

Non tutte le società godono di questi vantaggi nella stessa misura, ma avremo modo di parlarne più avanti. Per ora è importante capire che Impresa odontoiatrica e Società non sono affatto sinonimi: non tutte le società sono imprese e non tutte le imprese sono società.

L’azienda nell’impresa odontoiatrica

Ora dobbiamo chiarire il concetto di azienda perchè è uno di quelli su cui le idee si confondono nel sentire comune. Il concetto di azienda è diverso rispetto a quelli di: società, impresa, aggregazione. Si mescola ad essi in modo variabile contribuendo alla formazione di un corposo insieme di associazioni e formule diverse.

L’art. 2555 del c.c. stabilisce che:

L’azienda è il complesso dei beni organizzati dall’imprenditore per l’esercizio dell’impresa.

Quindi l’azienda non è la società, non è l’impresa e non è necessariamente legata al concetto di aggregazione. Potremmo dire che l’azienda è l’insieme degli asset materiali e immateriali dell’attività produttiva, indipendentemente dal fatto che questa si qualifichi come impresa o si costituisca in società.

L’azienda coincide con i mezzi di produzione (materiali e immateriali), es: immobili, sedi, attrezzature, impianti, personale, metodi, procedure, fondi.

Per orientamento costante della giurisprudenza un complesso aziendale viene riconosciuto a qualsiasi attività economica, compreso lo studio professionale, anche se . Anche quest’ultimo, infatti, al pari delle imprese vere e proprie e, in particolare, delle società, vede riconosciuto il diritto di cedere il proprio asset aziendale dietro il pagamento di un corrispettivo economico.

Il caso di studi professionali che vendono pazienti (ad altri studi professionali o a imprese) non è solo accettato ma addirittura preteso dall’Agenzia delle Entrate, pena la contestazione di elusione fiscale. Allo stesso modo la cessione dell’avviamento può essere legittimamente considerato come cessione di ramo d’azienda (con tanto di assoggettamento all’imposta di registro in luogo dell’IVA).

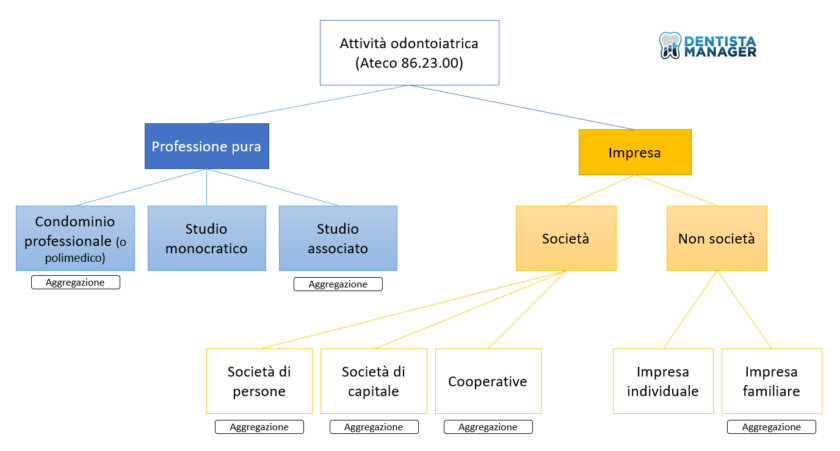

Un quadro riassuntivo delle forme di odontoiatria d’impresa

Se volessimo provare a tirare delle somme provvisorie su quanto abbiamo detto possiamo estrapolare i seguenti punti:

- l’odontoiatria può essere svolta in forma di impresa oppure no: dipende dal fatto che l’attività sia iscritta al registro delle imprese;

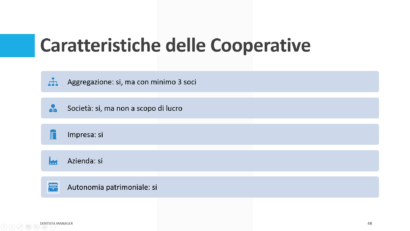

- l’odontoiatria d’impresa può essere svolta per il tramite di un veicolo societario oppure no: nel primo caso si ricorre all’impresa individuale, nel secondo alle società di persone, alle società di capitale o alle cooperative;

- l’aggregazione è impossibile nell’impresa individuale, obbligatoria nelle società di persone e nelle cooperative, facoltativa nelle società di capitale (Srl odontoiatrica);

- l’azienda è giuridicamente riconosciuta solo alle imprese, ma di fatto invocata e pretesa anche negli studi professionali in un festival degli equivoci tipicamente italiano.

Non possiamo certo dire che manchino gli strumenti per modulare la professione in forma di impresa odontoiatrica, forse quello che manca è un minimo di conoscenza del fenomeno e, soprattutto, di uniformità di applicazione delle regole. nell’immagine che segue un quadro sinottico delle varie forme di impresa/società/aggregazione possibili in ambito odontoiatrico:

Una panoramica generale sulle possibili forme di esercizio dell’attività odontoiatrica in relazione ai requisiti di impresa, aggregazione e società

Se si pensa che l’estrema variabilità appena descritta è ulteriormente complicata da:

- norme regionali autonome sui requisiti autorizzativi,

- atteggiamenti ostili all’impresa da parte delle istituzioni ordinistiche,

- una applicazione arbitraria dei regolamenti da parte delle camere di commercio provinciali,

- una normativa fiscale in continuo mutamento e in contraddizione con se stessa,

il panorama rischia di diventare scoraggiante anche per un dentista animato dalle migliori intenzioni.

Rimane ancora una variabile importante da prendere in considerazione: si tratta dell’autonomia patrimoniale. Lo faremo passando in rassegna le principali forme di impresa odontoiatrica oggi disponibili.

Il concetto di autonomia patrimoniale

Per capire il senso dell’autonomia patrimoniale e, soprattutto, la sua importanza nelle scelte di un odontoiatra, dobbiamo necessariamente introdurre la nozione di soggettività giuridica e di personalità giuridica.

Il dizionario Treccani a proposito di soggetto giuridico si esprime come segue:

Si intende per soggetto di diritto il portatore di interessi giuridicamente tutelati. La categoria, assai ampia, comprende innanzitutto le persone, fisiche e giuridiche (Persona fisica e persona giuridica), ma anche altri soggetti, quali il concepito (art. 1 l. n. 40/2004) o gli enti privi di personalità giuridica (per es., le associazioni non riconosciute).

Per quanto di nostro interesse ne consegue che sono dotati di soggettività giuridica tanto i dentisti professionisti quanto gli studi associati, le società in genere e tutte le altre forme d’impresa odontoiatrica. In quanto soggetti giuridici tutti questi sono portatori di interessi giuridicamente tutelati.

E’ interessante notare come uno studio dentistico tradizionale non appartenga a nessuna di queste categorie e di fatto (pur essendo nella sostanza una impresa economica) non è portatore di interessi tutelati dalla legge. Lo studio professionale tradizionale è incarnato nel professionista che lo possiede e si identifica con la sua persona. In estrema sintesi l’attività non è cosa terza rispetto al professionista ma con questi coincidente. Questo punto è importantissimo se si vuole capire perchè uno studio dentistico tradizionale sia svantaggiato nella competizione con tutte le altre forme di aggregazione / associazione / impresa. E’ come competere con un trattore in una gara di formula 1.

Diverso è il significato di personalità giuridica che il Brocardi definisce in questo modo:

La personalità giuridica, per un Ente/persona giuridica, rappresenta l‘attitudine ad essere titolare di situazioni giuridiche attive e passive, ed a godere di una autonomia patrimoniale perfetta per le obbligazioni eventualmente contratte.

Ecco che arriviamo al punto interessante e che segna una differenza grossolana tra alcuni tipi di impresa odontoiatrica e altri, o meglio, tra alcune forme di odontoiatria d’impresa e altre: l’autonomia patrimoniale perfetta. sempre nel Brocardi, l’autonomia patrimoniale perfetta viene descritta come:

il fenomeno per cui tra il patrimonio di un ente e quello dei suoi membri vi sia separazione assoluta. Pertanto, dei debiti contratti dall’ente non rispondono i membri con il loro patrimonio personale, e viceversa. Tale fenomeno non si verifica in tutti i tipi di persone giuridiche, ma solo nelle società di capitali.

Dunque nelle varie forme di impresa che possiamo costituire come odontoiatri ce n’è una sola che garantisce soggettività giuridica e personalità giuridica nello stesso tempo: la società di capitale, come per esempio la Srl Odontoiatrica. In questo caso, oltre a tutti i vantaggi derivanti dall’aggregazione o dalla società unipersonale, e quelli derivanti dal veicolo societario, sia aggiungono anche quelli derivanti dall’autonomia patrimoniale perfetta che tiene indenne il socio dalle obbligazioni contratte dalla propria società.

Le ricadute in termini di:

- tutela patrimoniale,

- passaggio generazionale,

- tutela successoria

- riduzione del rischio (medico legale, amministrativo, fiscale, civile, ecc.)

sono immense e a disposizione di chi, semplicemente, vuole coglierle. Nell’ultima parte di questo articolo passiamo in rassegna le principali forme di svolgimento dell’attività odontoiatrica con una breve ed analitica descrizione delle caratteristiche in relazione alle variabili considerate fino ad ora.

Tabelle riassuntive delle varie forme di svolgimento della professione: la questione Stp

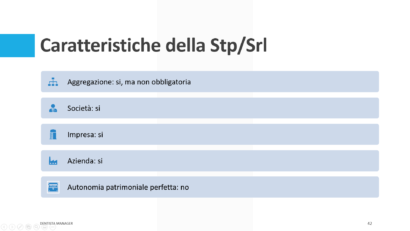

Tra le varie forme che proponiamo di seguito spicca la posizione delle Società tra professionisti in forma di società di capitale (cosiddetta Stp/Srl) che si distingue sempre per la sua posizione ambigua e la sua natura ibrida (si veda per approfondimento l’articolo dedicato alla Stp odontoiatrica).

In particolare, la Stp assorbe in gran parte le caratteristiche delle Srl cui appartiene, ma con due importanti eccezioni che ne mutilano gravemente l’autonomia patrimoniale:

- le stp non possono ricorrere all’istituto fallimentare, come stabilito dal Tribunale di Forlì nel decreto n. 61/2017 del 25 maggio 2017. Questo implica che sono i soci della Stp in quanto professionisti e persone fisiche a dover rispondere di eventuali obbligazioni contratte dalla società.

- le stp sono sanzionabili dall’Albo professionale di appartenenza con le stesse modalità dei professionisti che le costituiscono e quindi anche fino alla radiazione. Inutile dire che il danno patrimoniale conseguente a provvedimenti disciplinari drastici avrebbe delle ricadute molto pesanti sulla persona dei soci.

{kind=link}

{kind=link}

{kind=link}

{kind=link}