- Il primo blog scritto da un dentista su Economia, Management e Marketing

1 Luglio 2026

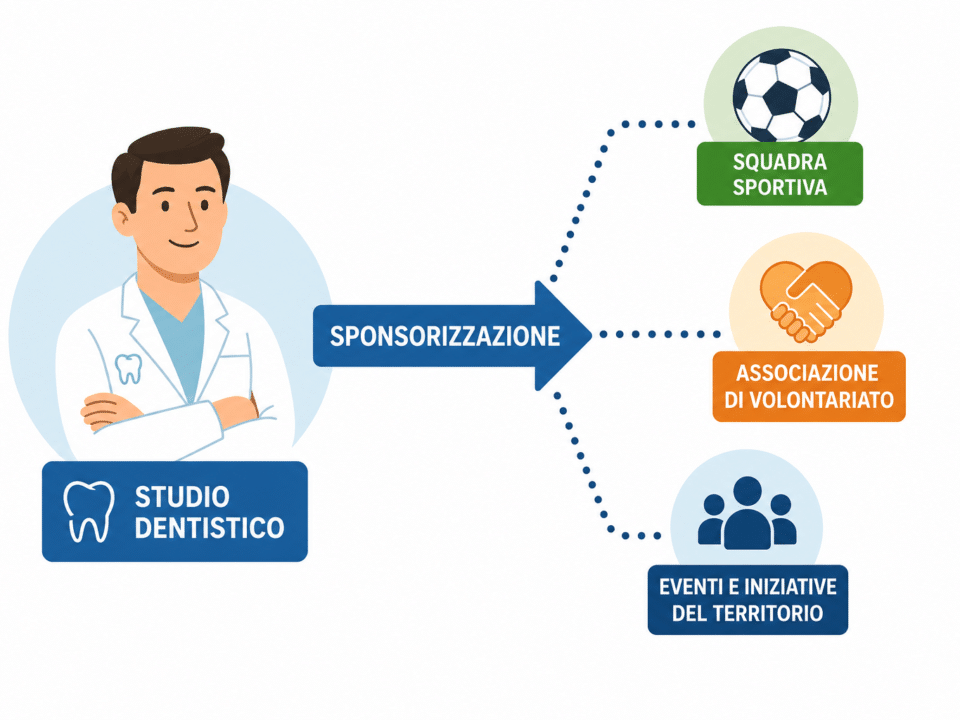

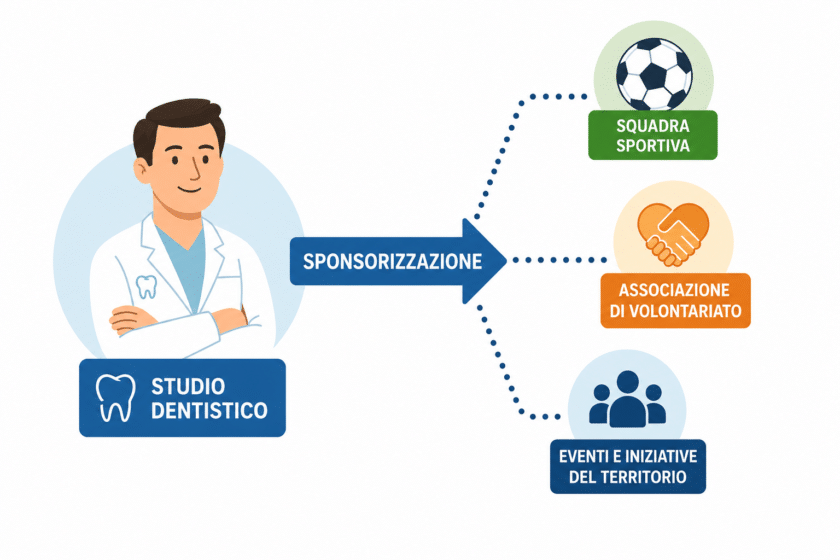

Le sponsorizzazioni rappresentano uno strumento efficace di marketing territoriale per gli studi dentistici, ma la loro deducibilità fiscale è subordinata al rispetto di precisi requisiti. In questo articolo analizziamo la disciplina tributaria delle sponsorizzazioni, le differenze rispetto alle spese di pubblicità, di rappresentanza ed alle erogazioni liberali, gli orientamenti più recenti della Corte di Cassazione, le particolarità delle sponsorizzazioni sportive dilettantistiche e i profili deontologici della pubblicità sanitaria. Una guida operativa per utilizzare correttamente questo strumento, evitando i principali errori e i rischi di contestazione fiscale.

5 Giugno 2026

Una delle modifiche più interessanti al Concordato Preventivo Biennale riguarda il rapporto con l'iperammortamento. La nuova disciplina chiarisce che gli investimenti agevolati continuano a produrre effetti fiscali anche per le imprese che aderiscono al CPB. Vediamo cosa cambia per le SRL odontoiatriche e perché questa novità potrebbe rendere più interessante il concordato per chi sta programmando investimenti tecnologici.

18 Maggio 2026

Uno studio dentistico sano dovrebbe avere una redditività compresa tra il 10 e il 20 per cento del fatturato. Ma quel numero in basso a destra, quello che tutti guardano a fine anno, non sempre racconta la verità. Tra bilancio ufficiale, contabilità direzionale, lavoro del titolare, immobili non valorizzati e costi nascosti, capire se uno studio sta davvero andando bene richiede uno sguardo molto più lucido. Perché pochi punti percentuali possono separare uno studio solido da uno che lavora tanto, ma non costruisce nulla.

16 Aprile 2026

Il piano dei conti dello studio dentistico determina il modo in cui leggi i numeri. Nella maggior parte dei casi è costruito dal commercialista con logiche fiscali: corrette, ma poco utili per capire quanto costa produrre, dove si genera margine e se la struttura è sostenibile. Il risultato è un conto economico che esiste, ma non aiuta a decidere. In questo articolo trovi un modello pratico di piano dei conti pensato per lo studio dentistico, che permette di leggere costi, margini e cash flow in modo chiaro e utilizzabile.

8 Aprile 2026

Le rimanenze di magazzino nello studio dentistico sono un adempimento fiscale obbligatorio, ma anche un elemento centrale per il controllo di gestione. In questo articolo analizziamo obblighi, impatto sul bilancio, rischi operativi e le soluzioni organizzative per gestirle in modo corretto attraverso processi strutturati e software integrati.

19 Marzo 2026

Molti dentisti amministratori scoprono troppo tardi che il bilancio della propria società non è stato approvato o depositato correttamente. In questa guida analizziamo il processo del bilancio nelle società odontoiatriche, dalle scadenze alle responsabilità dell’amministratore, con indicazioni pratiche per evitare ritardi, contestazioni e problemi nei rapporti con soci, banche e terzi.

19 Gennaio 2026

La Direttiva UE 2023/970 introduce nuove regole sulla trasparenza retributiva nei rapporti di lavoro dipendente, con effetti che possono riguardare anche studi dentistici e SRL odontoiatriche. La norma non incide sui compensi professionali né sui collaboratori autonomi, ma richiede maggiore chiarezza nella gestione delle retribuzioni dei dipendenti, nella fase di assunzione e nel tempo. Un’analisi completa per capire quando la Direttiva si applica davvero, quali sono i limiti, i rischi di contenzioso e come prepararsi al recepimento previsto per il 2026.

18 Gennaio 2026

Il Codice degli Incentivi introduce il principio di equiparazione tra autonomi e imprese, atteso da anni anche nel settore odontoiatrico. Tuttavia, una lettura attenta delle norme mostra come questa equiparazione non sia automatica né incondizionata e come, in molti ambiti chiave (dagli incentivi fiscali alla finanza agevolata) la SRL odontoiatrica continui a godere di un vantaggio strutturale rispetto al dentista che opera in forma professionale.

5 Gennaio 2026

La Legge di Bilancio 2026 interviene sulla disciplina delle rivalutazioni delle quote societarie, confermando la possibilità di rideterminare il costo fiscale delle partecipazioni in SRL ma innalzando l’imposta sostitutiva dal 18% al 21%. Dopo la stabilizzazione a regime introdotta nel 2025, la rivalutazione non è più una misura straordinaria ma uno strumento strutturale di pianificazione fiscale. L’articolo analizza il quadro normativo di riferimento, l’evoluzione storica del provvedimento, il funzionamento operativo della rivalutazione delle quote di SRL e i casi in cui può risultare conveniente, anche attraverso esempi numerici. Un focus finale è dedicato alle valutazioni strategiche per soci e professionisti sanitari che operano in forma societaria.

2 Gennaio 2026

Il regime PEX continua a rappresentare un pilastro della pianificazione fiscale per gli odontoiatri che operano tramite holding. La Legge di Bilancio 2026 non ne stravolge l’impianto, ma introduce un criterio di maggiore selettività per le partecipazioni di entità minima, rendendo necessario un inquadramento più attento delle strutture societarie. L’articolo ricostruisce il quadro normativo aggiornato, distingue correttamente tra participation exemption sulle plusvalenze (art. 87 TUIR) ed esenzione dei dividendi (art. 89 TUIR), chiarisce il ruolo delle soglie del 5% e del valore fiscale di 500.000 euro e analizza gli effetti pratici del regime PEX nella gestione dei dividendi e nella cessione delle quote della SRL odontoiatrica detenuta dalla holding.

1 Gennaio 2026

La Legge di Bilancio 2026 riporta al centro il tema dell’iperammortamento, introducendo una nuova forma di ammortamento maggiorato per gli investimenti in beni strumentali. L’articolo analizza il funzionamento dell’iperammortamento 2026, i beni agevolabili, la cumulabilità con altre misure, gli effetti fiscali e previdenziali ENPAM per i dentisti con SRL odontoiatrica, mettendo in evidenza opportunità, limiti e criticità applicative.

26 Settembre 2025

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

L’organigramma dello studio dentistico è uno strumento di comunicazione, di responsabilità e di trasparenza. In questo articolo spieghiamo cos’è, perché è utile anche negli studi più piccoli, quali vantaggi e limiti presenta, e come formalizzarlo in modo efficace. Vedremo anche quali sono le principali funzioni coinvolte – dal direttore sanitario all’ASO, passando per clinic manager, office manager e igienista dentale – e come collegare l’organigramma al sistema delle deleghe e dei processi. Un contenuto pratico e didattico per trasformare l’organigramma da semplice schema a vera bussola organizzativa dello studio dentistico.