- Il primo blog scritto da un dentista su Economia, Management e Marketing

24 Luglio 2026

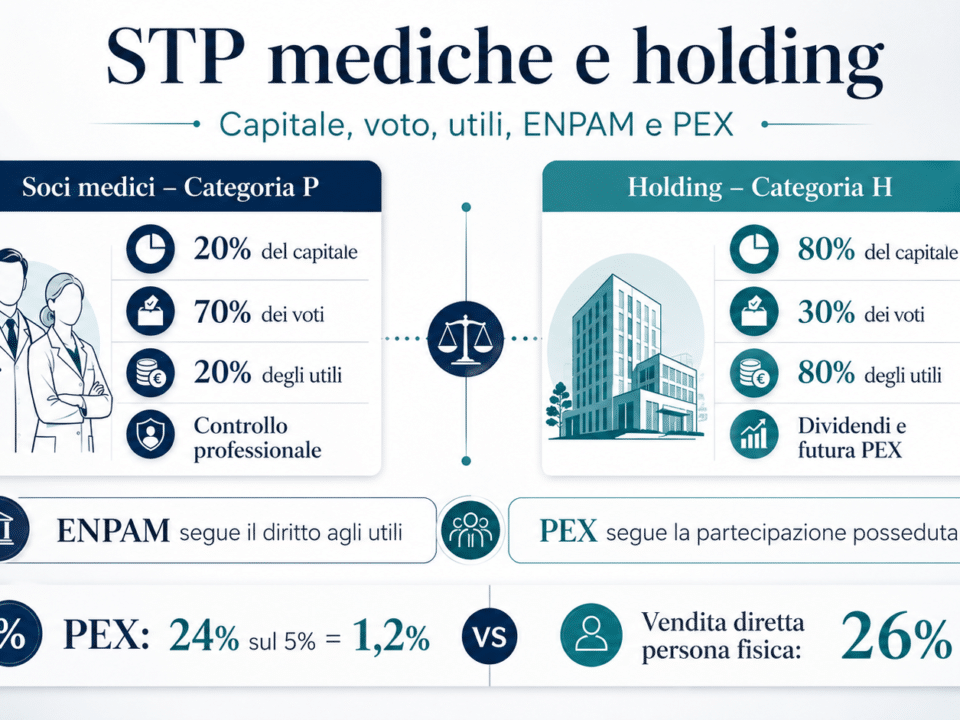

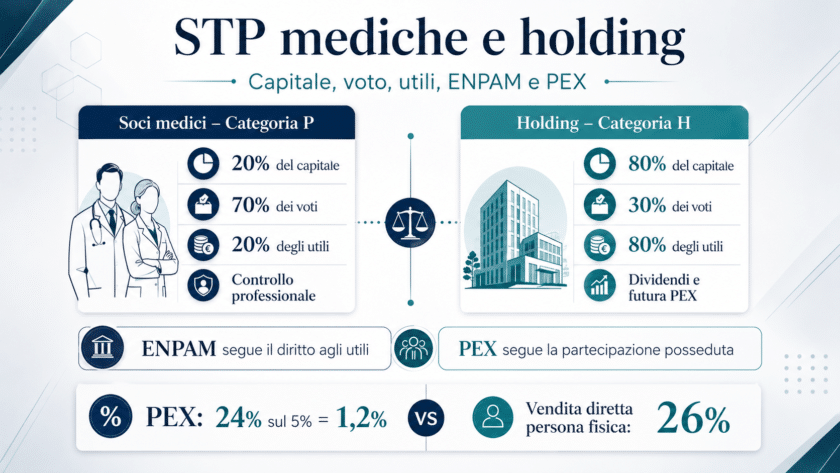

La riforma delle società tra professionisti, entrata in vigore il 3 gennaio 2026, ha definitivamente chiarito che i soci professionisti non devono più rappresentare contemporaneamente i due terzi del numero dei soci e possedere i due terzi del capitale. Ciò che deve restare nelle loro mani è la maggioranza dei due terzi nelle deliberazioni. Diventa quindi possibile attribuire anche l’80 per cento del capitale di una STP medica o odontoiatrica a una holding, conservando ai professionisti il controllo della società attraverso categorie speciali di quote dotate di voto non proporzionale. Questa soluzione è più solida del ricorso esclusivo ai particolari diritti individuali e permette di incorporare nella partecipazione della holding anche i diritti prevalenti agli utili.

5 Gennaio 2026

La Legge di Bilancio 2026 interviene sulla disciplina delle rivalutazioni delle quote societarie, confermando la possibilità di rideterminare il costo fiscale delle partecipazioni in SRL ma innalzando l’imposta sostitutiva dal 18% al 21%. Dopo la stabilizzazione a regime introdotta nel 2025, la rivalutazione non è più una misura straordinaria ma uno strumento strutturale di pianificazione fiscale. L’articolo analizza il quadro normativo di riferimento, l’evoluzione storica del provvedimento, il funzionamento operativo della rivalutazione delle quote di SRL e i casi in cui può risultare conveniente, anche attraverso esempi numerici. Un focus finale è dedicato alle valutazioni strategiche per soci e professionisti sanitari che operano in forma societaria.

7 Dicembre 2025

Come gestire i collaboratori nelle STP odontoiatriche in modo pienamente legale e flessibile? La normativa impone che solo i soci possano trattare i pazienti, ma esistono molte soluzioni per integrare i collaboratori senza perdere il controllo della società: quote auto-estinguibili, procure irrevocabili, opzioni contrattuali, socio d’opera, categorie speciali di quote e altro ancora. In questo articolo analizziamo tutte le strade lecite, i loro effetti sulla governance, sul regime forfettario, sulla titolarità effettiva e sul rispetto dei 2/3 professionali, offrendo una guida completa per dentisti e consulenti che vogliono strutturare una STP davvero efficiente e conforme.

3 Giugno 2025

I gruppi societari guidati da una holding odontoiatrica pervengono molto spesso alla scelta della tesoreria accentrata al fine di gestire i finanziamenti infragruppo. L'idea di utilizzare le casse delle singole società che compongono il gruppo come elementi di una unica cassa aziendale si presenta ovviamente come una opportunità alettante agli occhi del dentista. Tuttavia, occorre corredare l'idea di buone pratiche e di contratti chiari e ben definiti per evitare contestazioni sotto il profilo dell'abuso di direzione e coordinamento come anche per abuso del diritto.

11 Agosto 2024

Il Governo ha preparato il decreto attuativo della Legge Delega Fiscale che dovrebbe introdurre la tanto agognata neutralità fiscale per le operazioni di riorganizzazione degli studi professionali e il passaggio generazionale dei professionisti. Si tratta di una norma molto attesa nel comparto professionale e anche in quello più ristretto dei dentisti. Il decreto, tuttavia, nella attuale formulazione, prevede diverse insidie che conviene esaminare. Se quest'ultimo dovesse essere pubblicato con il testo attuale, avremo l'ennesima conferma in merito alla necessità di utilizzo della forma societaria per tutti quei professionisti che intendono riorganizzare il proprio studio, farlo accrescere aggregandosi ad altri professionisti o semplicemente coltivare l'obiettivo di cederlo a eredi o colleghi con un trattamento fiscale non troppo penalizzante

27 Ottobre 2022

Il passaggio da studio dentistico a srl odontoiatrica è una operazione molto diversa dalla trasformazione societaria che avviene da un certo tipo di società ad un altro. Questo articolo è scritto per i dentisti che vogliano capire i fondamenti giuridici sia del passaggio che della trasformazione, in modo tale da pianificare correttamente questa operazione straordinaria. Capire la natura della trasformazione societaria consentirà di coglierne i numerosi vantaggi soprattutto quando questa avviene da una società di persone o da una stp verso la Srl odontoiatrica.

24 Giugno 2022

Quando si esercita l'attività sanitaria e odontoiatrica attraverso una srl o una srl-stp, più è alta la capacità di produrre redditi e più è facile che le società producano un livello di utili che risulta troppo alto per poterlo lasciare nel patrimonio di quelle società. In casi come questi può essere opportuno valutare la convenienza di costituire una holding odontoiatrica, che permetta di spostare gli utili da una società all'altra, quadrando contestualmente due obiettivi: tutela patrimoniale su quegli utili, tassazione agevolata, riduzione contributiva.

L'operazione è caratterizzata da alcune difficoltà tecniche che in questo articolo vengono esaurientemente affrontate insieme alle relative possibili soluzioni.

24 Ottobre 2021

Nel tentativo disperato di accreditare la Stp Odontoiatrica come modello ideale per la gestione dello studio dentistico, qualcuno ha proposto di aggirare alcune norme che ne regolamentano l'esercizio. In particolare la norma più stringente (tra le tante altre) è relativa ad ausiliari e sostituti, nella parte in cui si fa espresso divieto per le Stp di avvalersi genericamente di collaboratori e consulenti esterni per l'esecuzione di prestazioni professionali. In questo articolo ripercorriamo il profilo normativo delle Stp partendo dal codice civile per finire con i decreti attuativi del 2013, con la speranza che non siano i colleghi a pagare il prezzo della speculazione politica e sindacale in atto nel nostro Paese per ostacolare la Srl Odontoiatrica.

27 Dicembre 2018

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Sono molti i motivi per i quali una Stp è molto meno conveniente della Srl Odontoiatrica. Uno in particolare sembra essere sfuggito a tutti: nelle Stp il ricorso alle collaborazioni esterne o alle cosiddette consulenze è vietato dalla normativa corrente. Ciò rappresenta senz'altro un vincolo importante per le Stp già costituite e un deterrente (se ce ne fosse bisogno) per quelle in via di costituzione. I decreti attuativi del 2012 sono molto espliciti nello stabilire che il conferimento di incarico professionale, nella Stp, può essere fatto solo in favore dei soci professionisti della società.