- Il primo blog scritto da un dentista su Economia, Management e Marketing

L’evoluzione dei criteri di acquisto

14 Giugno 2022

Strategia di marketing odontoiatrico: le basi e la logica di fondo

27 Luglio 2022Holding odontoiatrica: tassazione di dividendi e plusvalenze

Quando si esercita l’attività sanitaria e odontoiatrica attraverso una srl o una srl-stp, più è alta la capacità di produrre redditi e più è facile che le società producano un livello di utili che risulta troppo alto per poterlo lasciare nel patrimonio di quelle società. In casi come questi può essere opportuno valutare la convenienza di costituire una holding odontoiatrica, che permetta di spostare gli utili da una società all’altra, quadrando contestualmente due obiettivi: tutela patrimoniale su quegli utili, tassazione agevolata, riduzione contributiva.

L’operazione è caratterizzata da alcune difficoltà tecniche che in questo articolo vengono esaurientemente affrontate insieme alle relative possibili soluzioni.

Perchè parlare della Holding odontoiatrica? Perchè il destino di ogni società di capitali è fortemente condizionato dalla questione dividendi e plusvalenze.

Dividendi e plusvalenze poi sono a loro volta strettamente correlati, nel senso che se i dividendi non vengono distribuiti, ne deriverà inevitabilmente un accrescimento delle riserve patrimoniali della società.

Ora, se queste riserve si accrescono in una misura relativamente bassa non si creano grandi problemi da gestire. In fondo è addirittura una buona prassi quella di costituire riserve nei tempi di vacche grasse per poterli utilizzare in quelli di vacche magre.

Il problema vero e proprio nasce quando la srl odontoiatrica – o la srl-stp – creano strutturalmente utili annuali rilevanti (dagli 80 – 100 mila euro in su), il che può avvenire per una delle due ragioni descritte di seguito e/o per entrambe:

- Il dentista estrae un reddito più basso di quello realmente prodotto con le proprie prestazioni professionali, quando valutate ad una percentuale media di mercato;

- La società è ben gestita e fattura molto, conseguendo margini di gestione operativa e persino utili prima delle imposte in ragione di un 15% -20% annuo.

E’ esattamente in casi come questi che può avere senso interrogarsi sulla opportunità do costituire una holding odontoiatrica. Ma andiamo per ordine.

Il trattamento fiscale di dividendi e plusvalenze sulle persone fisiche e giuridiche

Al di fuori di casi eccezionali, la soluzione a questa problematica non può essere individuata nella distribuzione degli utili ai soci (dividendi) da parte della srl odontoiatrica o della srl-stp, per la semplice ragione che quegli utili, quando e se distribuiti ai soci persone fisiche, vengono sottoposti ad una imposta in ragione di un’aliquota al 26%.

Per converso, anche l’ipotesi di non distribuire quegli utili e conseguentemente patrimonializzare in misura crescente la società con il passare degli anni serve soltanto a rimandare nel tempo il problema.

Quelle riserve patrimoniali crescenti, infatti, sono esattamente la principale via che porta alla formazione di ingenti plusvalenze (e cioè alla crescente differenza tra il valore nominale del capitale sociale e quello del patrimonio della società) le quali, se realizzate con la cessione delle stesse, fino a quando i soci saranno in vita o fino a che non si decideranno a cedere le proprie partecipazioni a terzi, saranno sottoposte a imposta sostituiva, sempre in ragione del 26%.

L’unico caso in cui tale realizzazione delle plusvalenze è guardato con favore dal nostro ordinamento giuridico (e in particolare dal comma 4, art. 4 ter D.Lgs. n. 346/90 per l’esenzione da imposta di successione e dal comma 8, art. 58 TUIR – DPR n. 917/86 per l’esenzione da imposta sulle plusvalenze) è quella della successione (o della donazione) delle relative quote agli eredi diretti (coniuge e figli), che è applicabile sempre e comunque se:

- i soci sono eredi diretti;

- nel limite della partecipazione che garantisce il controllo, i suddetti eredi diretti si impegnino e conservare in proprie mani quelle partecipazioni per almeno 5 anni.

Alle condizioni a nei limiti appena esposti, non solo la plusvalenza formatasi fino alla morte del de cuius o fino al momento della donazione, ma anche la successione mortis causa delle quote stesse vengono realizzate in totale imposizione di imposta (rispettivamente sulle plusvalenze e sulla donazione/successione).

All’atto pratico, questa concessione assume sicuramente la sua importanza, ma non appare sufficiente a rappresentare la soluzione ai molteplici casi che possono interessare la vita di una società e dell’attività odontoiatrica, per un dentista che abbia optato per l’esercizio imprenditoriale della propria attività.

Quando quest’ultimo si trova di fronte ad una situazione come quella già descritta (produzione strutturale e ripetuta di utili annui rilevanti) non può che adottare una delle tre strade alternative, che in realtà si riducono a due:

- distribuire i dividendi e quindi vedere tassato l’utile prodotto prima con l’IRES e IRAP (29%) e poi con l’imposta sui dividendi (26%). Il che significa vedere il proprio reddito tassato in una misura corrispondente a quella che subiva quando esercitava in qualità di professionista (considerando anche l’IRES);

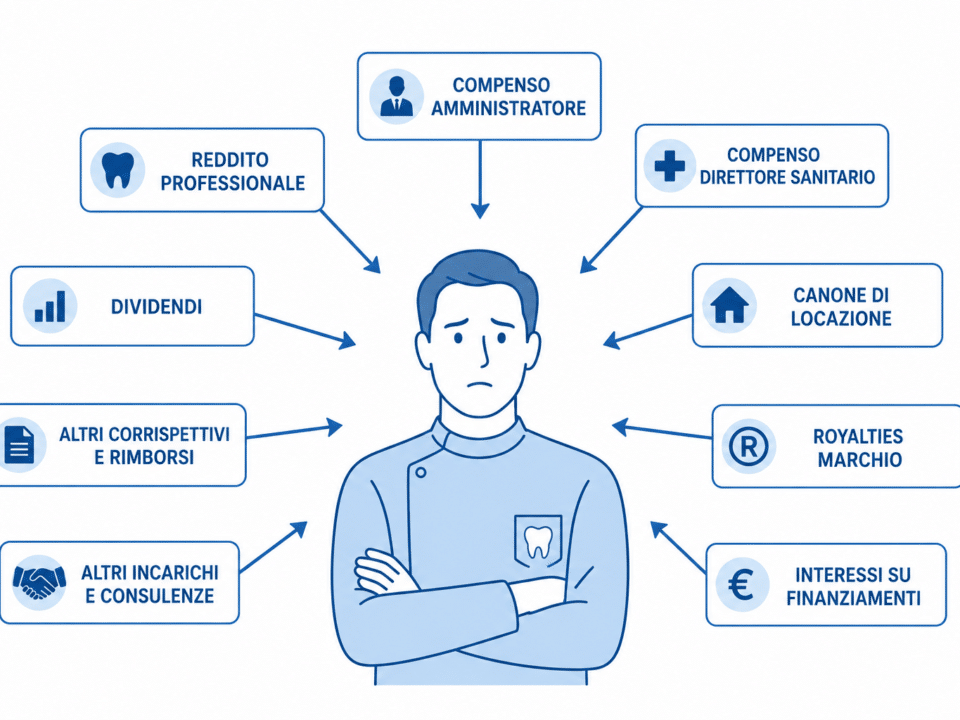

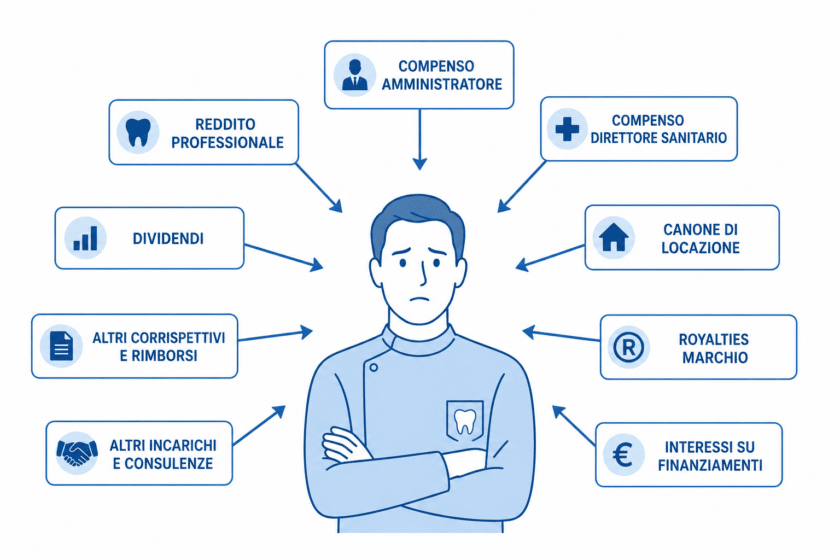

- verificare se non esistano altri modi per estrarre il reddito dalla società agendo a monte della determinazione dell’utile e in particolare i modi che fino ad ora non ha utilizzato (TFM, rimborsi amministratore, concessione in uso del marchio, welfare aziendale e altro).

- valutare seriamente l’opportunità di costituire una holding odontoiatrica nella forma della società di capitali e magari anche di una società semplice ad essa collegata.

È proprio della soluzione 3) che intendiamo parlare in questo articolo, cioè quella della costituzione di una holding odontoiatrica.

Prima di proseguire, è appena il caso di specificare che la valutazione in merito all’opportunità di un’operazione come quella che stiamo ventilando – e cioè quella di costituire una holding odontoiatrica – richiede una analisi attenta e competente relativamente ai tanti fattori in gioco. In questo articolo ci limitiamo ad indagarne solo alcuni, rimandando al nostro corso dedicato un esame più attento e articolato di tutti quei fattori (a questo proposito, consigliamo l’attenta lettura del libro dedicato dal Dott. Ennio Vial).

E tuttavia questa analisi parziale è pienamente giustificata dall’osservazione della realtà che vivono tanti dentisti in rapporto ai propri consulenti tradizionali. I quali ultimi tendono a scoraggiare qualunque tipo di iniziativa tesa a portarli fuori dalla consuetudine nella gestione del proprio rapporto con l’Amministrazione Finanziaria. Questo avviene sicuramente per tante ragioni, alcune delle quali assolutamente non imputabili ai consulenti in parola. Resta il fatto che il problema rimane e assume una crescente importanza soprattutto in relazione al fatto che sono possibili via alternative, perseguibili, si badi bene, nella piena legalità, utili ad evitare ai dentisti – o meglio ad alcuni tra questi – di recitare nella parte dell’agnello sacrificale, in un sistema tributario che – al di fuori delle enunciazioni di rito – è tutto tranne che progressivo. O meglio, lo è solo per i redditi medi, mentre diviene presto e nei fatti regressivo per quelli alti. Chi persegue quest’ultimo tipo di redditi, infatti, vede il nostro ordinamento giuridico come quello quasi ideale nell’indicare via alternative utili a contenere la pressione fiscale reale sui propri ingenti redditi.

Fatta questa doverosa premessa, e specificando che le materie che affronteremo sono iper specialistiche e non sempre completamente conosciute persino da molti di coloro che dovrebbero conoscerle, in primis i commercialisti, possiamo andare ad affrontare finalmente la questione.

Se ti interessa questo argomento, puoi partecipare al prossimo Corso sulla Holding Odontoiatrica. Iscriviti on line a questo link. Ti aspettiamo.

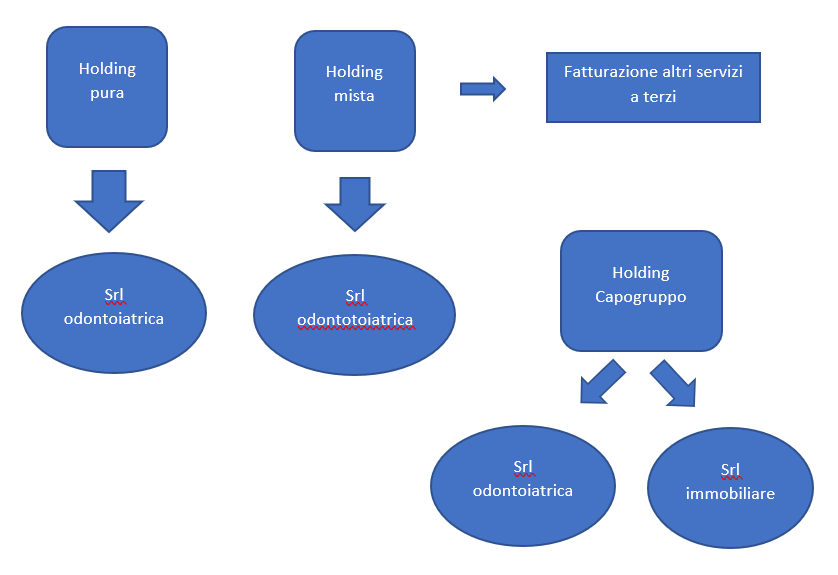

Cos’è una Holding Odontoiatrica?

Che cosa intendiamo per holding odontoiatrica?

Esistono tante nozioni della stessa, ma in un articolo come questo è importante concentrarsi su quelle essenziali.

Una holding è una società come tutte le altre – ci concentriamo in questo articolo sulle società di capitali, perché sono proprio quelle che ancora una volta ci permettono di conseguire vantaggi non solo fiscali e in particolare sulla srl – che assume partecipazioni societarie in altre società. Quando questa attività è finalizzata a gestire queste partecipazioni, parleremo di holding pure; quando invece si spinge più in là, affiancando a questa attività anche altre di tipo imprenditoriale o commerciale in genere, parleremo di holding miste.

Come si costituisce una holding?

In vari modi. Quello più semplice è la costituzione di una nuova srl a cui cedere o conferire le quote della srl odontoiatrica o della srl-stp che si vuole mettere, rispettivamente, sotto il suo controllo o sotto la sua partecipazione. Ma si potrebbe arrivare all’obiettivo anche in altri modi, ad esempio cedendo l’azienda o il ramo d’azienda.

Perchè una Holding Odontoiatrica?

Per quale motivo la costituzione di una holding odontoiatrica dovrebbe interessarci?

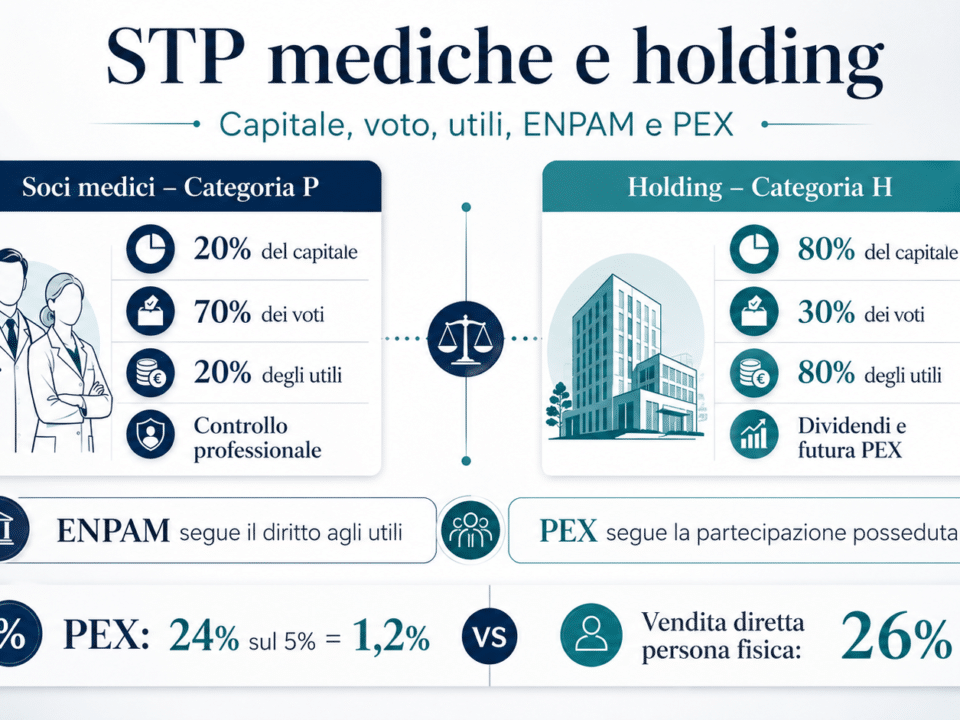

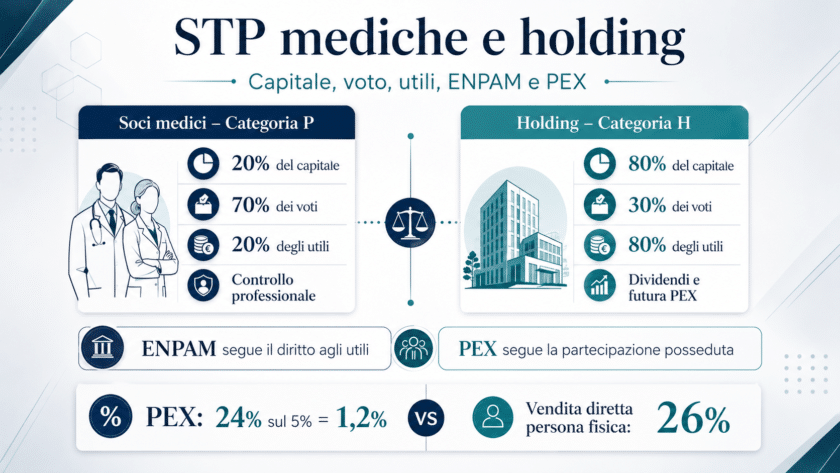

Sotto il profilo strettamente fiscale, anzitutto perché ci permette di distribuire i dividendi con un regime agevolato, che non è più quello del 26%, come nel caso in cui i soci sono persone fisiche, ma è quello del 24% sul 5%, in una parola equivalente a pagare un’imposta proporzionale in ragione del 1,2%.

Lo stesso dicasi per le eventuali plusvalenze. Quando la srl odontoiatrica è ceduta, se il socio non è una persona fisica ma una persona giuridica, il trattamento fiscale delle relative plusvalenze è ancora una volta ben diverso: si pagherà sempre l’1,2% e non più il 26%. Sulla questione relativa alle plusvalenze maturate in caso di cessione di una srl-stp, invece, torneremo in chiusura dell’articolo.

Appare evidente che se il discorso finisse qui non ci sarebbe partita: tutti coloro che esercitano l’attività odontoiatrica o sanitaria in genere per il tramite di società dovrebbero costituire una holding.

In realtà, il discorso appare un po’ più complesso, per le ragioni che diverranno chiare se avrete la pazienza di continuare nella lettura.

La holding odontoiatrica come soluzione per il dentista che rinuncia all’intestazione diretta dei beni

In realtà, anche sulla holding odontoiatrica si ripropone il problema della distribuzione dei dividendi e del loro trattamento fiscale sulle persone fisiche. Nel senso che se l’intenzione dei soci è quella di portarli nelle proprie disponibilità personali, distribuendoli direttamente dalla holding odontoiatrica invece che dalla srl odontoiatrica – o dalla srl stp –, avremo di nuovo il trattamento fiscale al 26% sugli stessi. Appare chiaro che se queste fossero le intenzioni, la costituzione della holding odontoiatrica non potrebbe che comportare un aggravio fiscale nella distribuzione degli utili rispetto alla situazione che vedeva la srl odontoiatrica – o la srl-stp – direttamente partecipata dalle persone fisiche.

Per superare il problema, si deve cambiare mentalità e capire che la soluzione sta proprio nel superamento dell’idea primigenia per ogni titolare di studio dentistico: quella dell’intestazione diretta di beni e frutti degli stessi al titolare stesso.

Quello che in realtà si deve comprendere è che è importante godere dei beni come se fossero propri e non è altrettanto importante che gli stessi siano direttamente intestati al dentista. Peraltro, oltre a non fare alcuna differenza sotto il profilo della loro fruizione da parte dello stesso, l’intestazione a veicoli societari si rivela come soluzione ottimale anche sotto altri profili e in particolare quello della tutela patrimoniale e della pianificazione successoria.

Gli utili delle società possono essere quindi spostati sulla holding odontoiatrica per poi:

- Reinvestirli in altre attività imprenditoriali nella holding odontoiatrica stessa, che quindi assume il ruolo di holding mista, e/o;

- Finanziare altre società controllate che vengono deputate ad effettuare direttamente quelle attività.

Ognuna delle due soluzioni appare caratterizzata da opportunità e vincoli specifici, la cui trattazione ci porterebbe troppo lontano dall’oggetto dell’articolo. Torneremo quindi a parlarne con articoli dedicati, ma fin da ora possiamo dire che la scelta dell’una o dell’altra soluzione dipende anche dai volumi di attività e dalla dimensione degli utili prodotti dalla srl odontoiatrica e/o da altre società operative eventualmente presenti nel caso specifico (società immobiliari, agricole o di altro genere). Dipende anche dal tipo di beni di cui è attualmente intestatario il dentista preso in considerazione. Accade spesso che il dentista sia anche proprietario di terreni agricoli o di immobili ed è chiaro che la qualificazione della soluzione adatta alla sua peculiare situazione dovrà essere costruita su misura e non può essere descritta in generale in un articolo come questo.

In ogni caso, quello che è certo è che queste società devono realizzare, utilizzando almeno una parte degli utili provenienti dalla srl odontoiatrica (o della srl-stp o di altre società operative), altre attività commerciali e/o imprenditorial i.

Questo vincolo appare difficilmente superabile e il suo mancato rispetto rischia di impattare su una serie di altre questioni collaterali che riguardano direttamente la holding odontoiatrica e che potrebbero aggravare l’onerosità della sua tenuta per il dentista sia sotto il profilo tributario che sotto quello gestionale.

Tuttavia, esiste anche la possibilità di utilizzare parte di quei dividendi per finanziare attività diverse da queste: altre attività economiche (quali ad esempio la cosiddetta gestione statica di patrimoni mobiliari) e persino attività molto vicine alla comunione di godimento dei beni. Il che significa concretamente che il dentista potrebbe destinare parte degli utili al finanziamento di una particolare forma societaria, al cui interno è possibile realizzare sia una che l’altra attività, la società semplice. Quindi sia la gestione immobiliare statica che l’acquisto di beni finalizzati al godimento dei soci e cioè del dentista stesso.

In linea teorica, potrebbe essere la stessa società semplice ad assumere il ruolo di holding odontoiatrica; tuttavia, esistono fondati motivi per i quali non appare il caso di prendere in considerazione questa opzione, motivi sui quali torneremo a parlare in articoli dedicati. Si tratta degli stessi motivi per i quali la società semplice trova la sua ideale collocazione o nel ruolo di sub-holding – e cioè di una società che controlla la srl odontoiatrica oppure, nel caso si tratti di una srl-stp, acquisisce una partecipazione qualificata, rispettivamente, nella srl odontoiatrica o nella srl-stp e che nel contempo è controllata dalla srl holding odontoiatrica; oppure di società controllata direttamente dalla holding odontoiatrica.

L’interposizione della società semplice e il suo utilizzo per l’acquisto di beni di godimento del dentista

Siamo quindi arrivati a quadrare il cerchio: il dentista non ha più bisogno di estrarre gli utili dalla società per portarli nelle proprie personalità disponibilità.

Considerato che utilizzerebbe quei soldi per comprare, almeno in parte, beni mobili registrati o beni immobili, subendo una imposizione sul reddito scoraggiante, gli viene data la possibilità di ottenere lo stesso risultato costituendo un gruppo societario e facendo pervenire parte delle risorse ad una società che acquisterà gli stessi beni per suo conto, pagando imposte che sono comunque molto meno pesanti di quelle che pagherebbe se agisse con acquisti diretti degli stessi beni, per il tramite della srl holding odontoiatrica.

Naturalmente, tutto questo è vero se e solo se quegli utili superano le dimensioni minime già descritte.

Si deve insistere nell’invitare il dentista a non farsi prendere dai facili entusiasmi e nel comprendere che per arrivare all’obiettivo è necessario muoversi tenendo conto di alcuni vincoli. In particolare, si deve comprendere la differenza tra comunione di godimento e società.

Comunione e società: i plus della società semplice

La differenza tra i due istituti può apparire utile solo per fini accademici o per scopi professionali, ben lontani dal nostro campo di applicazione. Ma le cose non stanno così. La verità è che conoscere questa differenza può evitare guai anche a chi non fa il giurista di professione e intende utilizzare i veicoli societari per vari scopi.

Ci interessa in particolare capire la ratio giuridica della comunione a scopo di godimento.

L’art. 2248 del Cod. Civ. stabilisce infatti che la comunione a scopo di godimento, che si distingue dalla società per essere costituita e mantenuta al solo scopo di godere di una o più cose, proprio per questa sua peculiarità è regolata dalle norme del titolo VII del Libro II del Cod.Civ., vale a dire dalle norme dettate in materia di comunione nella proprietà e negli altri diritti reali, anziché dalle norme dettate in materia di società.

Il contratto societario, quindi, disciplina una fattispecie diversa dalla comunione; qualunque possa essere il suo oggetto sociale e il suo codice ateco, deve comunque e sempre trattarsi dello svolgimento di una attività economica o di più attività economiche: di una attività, cioè, a contenuto patrimoniale, condotta con metodo economico e finalizzata alla produzione o allo scambio di beni e servizi.

E questa finalità e specialità che rende legittima la segregazione patrimoniale dei beni e che la rende utile come strumento più o meno ottimale – a seconda del tipo societario prescelto –per scudare il patrimonio dei soci.

Normalmente, si è portati a pensare che tutte le attività economiche debbano necessariamente coincidere con una attività di impresa.

E tuttavia ciò non sempre è vero, o meglio è sicuramente vero per le attività condotte dalle società commerciali (sas, snc, srl, spa, sapa). E anche per le holding costituite nelle forme delle società commerciali, ovviamente.

Esistono però anche attività economiche che non sono imprenditoriali e che possono essere effettuate da una società commerciale; un esempio emblematico è quello della mera gestione di beni, che è una cugina molto stretta della comunione a scopo di godimento, ma che comunque conserva una differenza rispetto alla stessa. Si pensi ad esempio all’attività di gestione statica di beni immobili, in cui un portafoglio di immobili viene gestito al solo scopo di locarlo a terzi (e persino ai soci), in cambio di un canone periodico oneroso.

La differenza è semplice ed immediata da comprendere: la gestione statica di immobili prevede tipicamente il carattere oneroso nello scambio. La comunione di godimento no.

Una prima conclusione che possiamo trarre è quella per cui, se si inquadra la questione nella stretta visuale del Diritto Commerciale, nulla impedisce che una società commerciale possa anche effettuare una attività di questo genere; l’importante è che non svolga solo un’attività di questo genere.

Del resto, l’art. 2248 del codice civile – citato poc’anzi – e che descrive le caratteristiche della comunione di godimento ci permette di arrivare a questa conclusione agevolmente, nello stesso momento in cui definisce quell’istituto quale quello che è nato al solo scopo di godere di cose e non invece anche allo scopo di godere le cose.

Quello che di fatto rende l’idea poco praticabile è legato ai vincoli imposti dall’ordinamento tributario e in particolare a quelli contenuti nella disciplina delle società di comodo: se quei beni non rendono abbastanza da superare il test previsto da quella disciplina, una attività che sarebbe altrimenti permessa diventa di fatto impraticabile (se non al costo di un sensibile aggravio in termini di imposte).

Ma la disciplina delle società di comodo è applicabile a tutte le società? Si, a tutte tranne una: la società semplice. La società semplice è anche l’unica forma societaria appartenente alla famiglia di quelle di persone che non è obbligata ad effettuare una attività imprenditoriale o di lavoro autonomo per giustificare la propria esistenza, ma che può anche effettuare altre attività economiche e persino una attività agricola.

Per il fatto di non essere sottoposta alla disciplina delle società di comodo, agli ISA e alle verifiche fiscali come tutte le altre forme societarie è di fatto l’unico tipo societario che possa essere utilizzato per effettuare attività economiche diverse da quelle squisitamente imprenditoriali e quindi anche la gestione statica di patrimoni mobiliari e immobiliari.

Quando quindi si sente dire che la società semplice può essere utilizzata come se fosse una comunione di beni si dice una mezza verità e una mezza bugia, tuttavia è un’affermazione che all’atto pratico si rileva molto vicina al vero.

Cercherò di spiegarmi meglio: si è già detto che la comunione dei beni e la gestione statica dei patrimoni sono cugine strette, anche se conservano tra loro una sia pur minima differenza. Si è anche detto che qualsiasi società potrebbe effettuare un’attività di questo tipo se tale attività non fosse di fatto l’unica che viene messa in atto.

Ora, se quella società è una società semplice, chi potrà mai mettere in discussione il fatto che tale attività viene messa in opera contestualmente ad altre che integrano una comunione dei beni?

L’AdE no di certo, perché la disciplina della società di comodo non si applica alle società semplici per esplicita disposizione di legge e soprattutto perché è stata proprio l’Agenzia a spingere perché il legislatore adottasse leggi speciali, contenenti forti incentivi concessi ai soci di società commerciali affinché trasformassero tali società in società semplici, in tutti quei casi in cui al loro interno fossero condotte attività economiche come quelle in parola (gestione statica e comunione vera e propria).

A stretto rigore, gli unici a poter contestare queste prassi potrebbero essere i soci di minoranza. Ma lo faranno e soprattutto quando lo faranno? E qui veniamo al punto.

Holding odontoiatria + Società Semplice

Quando un dentista che ha una srl costituisce una holding odontoiatrica commerciale e una società semplice, a quest’ultima collegata, lo fa per degli scopi ben precisi: spostare i dividendi dalla società operativa alla holding odontoiatrica, pagando imposte assai basse, per riutilizzarli in parte in altre attività imprenditoriali che saranno effettuate dalla holding odontoiatrica stessa e da un’altra società operativa da essa controllata e diversa dalla srl odontoiatrica. E, in altra parte, per l’acquisto di beni da gestire staticamente e persino di alcuni beni di cui godere direttamente.

Il gioco sta tutto nel fatto che quel denaro non esce mai dal circolo societario così costituito ma di fatto è come se ne fosse uscito, perché è stato almeno in parte utilizzato per acquistare un bene il cui unico scopo è quello di essere goduto dal dentista a scopi personali (una casa al mare o in montagna, una seconda casa, un autoveicolo, una barca, etc.).

E questo non solo allo scopo di ottimizzare la variabile fiscale, ma persino a quello di proteggere la parte di patrimonio intestato alla società da attacchi patrimoniali nei confronti della persona fisica che è anche titolare di quelle quote.

Questo tipo di collocazione è possibile solo all’interno di una società semplice; e anche se non si può dire che tale società sia a tutti gli effetti una società di mero godimento, di fatto è come se lo fosse. Con l’unica eccezione legata alle possibili rimostranze di un socio di minoranza.

È per questo motivo che le società semplici sono veicoli ideali per la compagine familiare ed è sempre meglio inserire in qualità di soci solo i membri della famiglia che non sembrano poterci dare problemi in questo senso.

I problemi pratici del dentista legati alla costituzione della holding odontoiatrica

Fino a questo momento, abbiamo portato l’analisi della questione holding odontoiatrica in stretta relazione al problema dei dividendi e tuttavia ci siamo poco occupati di porlo in relazione a quello delle plusvalenze.

In realtà, se ci sono dei casi in cui il problema non si pone, ne esistono molti altri in cui il passato ci vincola alla loro formazione e al trattamento fiscale che ne deriva nel momento in cui andiamo a costituire la holding odontoiatrica stessa.

Ci riferiamo in particolari a tutti quei casi – la grande maggioranza in verità – in cui la holding odontoiatrica viene costituita non contestualmente ma anni dopo la costituzione della srl odontoiatrica o della srl – stp.

La holding odontoiatrica, infatti, può servire a meglio gestire la fiscalità dei dividendi e delle plusvalenze dopo che è stata costituita e non prima.

Quando il dentista opera nel modo appena indicato, si ritroverà inevitabilmente in una situazione in cui la sua srl, non avendo mai distribuito i dividendi o avendoli distribuiti solo in casi eccezionali, sarà piena di plusvalenze. E la costituzione della holding odontoiatrica lo costringe in qualche modo a realizzarle e cioè a materializzare, per il solo fatto di averla costituita, la loro emersione e conseguente sottoposizione a imposizione.

È vero che potrebbe ridurre il danno rivalutando le quote ad aliquote agevolate (negli ultimi anni l’ordinamento tributario ha presentato diverse occasioni per farlo, a condizioni sempre meno favorevoli, fino ad arrivare a quella attualmente in vigore e che prevede una aliquota agevolata al 14%). E tuttavia questa soluzione serve solo a ridurre il danno e a rendere la costituzione della holding odontoiatrica come soluzione comunque e particolarmente onerosa.

L’art. 9 del TUIR prevede infatti la regola per la quale la costituzione della holding tramite il conferimento o la cessione delle quote porta sempre ai medesimi risultati in termini di imposte. E cioè conduce ad un effetto realizzativo della plusvalenza con l’applicazione dell’imposta al 26%.

La rivalutazione agevolata alle condizioni attuali può portare il costo fino al 14%, e tuttavia la base di calcolo dell’imposta resta sempre l’ammontare della plusvalenza stessa, che può anche ammontare a diverse centinaia di migliaia di euro. L’imposta che verrebbe applicata sarebbe comunque troppo onerosa e tale da rendere sconveniente l’operazione per livelli di utile come quelli indicati in apertura dell’articolo.

Questo rappresenta il principale nodo da superare nella costituzione della holding e nella convenienza di questa soluzione e si tratta di un nodo che guarda caso è ancora una volta strettamente connesso con la dicotomia dividendi-plusvalenze.

A voler meglio inquadrare il problema, i casi tipici sono due:

- costituzione contestuale delle società facenti parte del gruppo (srl odontoiatrica o srl-stp – srl holding – società semplice).

- Costituzione prima della srl odontoiatrica (o della srl-stp) e dopo qualche anno anche della srl holding e della società semplice.

I casi sono diversi e vanno trattati in modo diverso. Vediamo di capire perché.

Cerchiamo intanto di capire che per arrivare a legare le tre società possono essere utilizzati strumenti diversi. Si può conferire o cedere le quote oppure si può conferire o cedere l’azienda o il ramo d’azienda.

Ci concentriamo sulle operazioni relative alle quote perché le altre pongono problemi autorizzativi di non poco conto e quindi almeno nel nostro caso non paiono molto convenienti. Cedere o conferire l’azienda o il ramo d’azienda significa nel concreto spostare l’attività odontoiatrica da una società all’altra, il che comporta una novazione autorizzativa vera e propria. Richiedere una nuova autorizzazione può essere a volte impossibile (perché nel frattempo la regione ha chiuso la porta alle nuove autorizzazioni) e in altre impraticabile (si dovrebbe dover fermare l’attività per periodi prolungati, che possono arrivare anche fino ad un anno a seconda dei casi).

Le quote della Srl Odontoiatrica

La prima operazione possibile è quella di cedere le quote del socio di maggioranza (o di tutti i soci, se hanno tutti una partecipazione almeno qualificata – e cioè superiore al 20%) ad un nuovo soggetto societario.

I soci che avranno ceduto le proprie quote alla srl holding odontoiatrica riceveranno in cambio un corrispettivo in denaro. La srl holding odontoiatrica potrebbe a sua volta avere una compagine sociale esattamente eguale a quella della srl odontoiatrica.

Questa operazione esclude nella gran parte dei casi la possibilità di utilizzare preventivamente la rivalutazione delle quote a imposta agevolata: l’AdE ha già detto a chiari termini e in più occasioni che rivalutare ad aliquota agevolata le quote per poi cederle ad una holding costituisce una operazione circolare che configura un caso classico di abuso del diritto.

Il motivo è semplice: rivalutando le quote e percependo il corrispettivo della cessione direttamente dalla holding odontoiatrica, il dentista ha trovato il modo di percepire i dividendi eludendo parte dell’imposta che avrebbe dovuto pagare se li avessi distribuiti in capo alla srl odontoiatrica. Quindi, in condizioni normali, la cessione appare accettabile solo in assenza di preventiva rivalutazione ad aliquota agevolata (qualunque sia questa aliquota), il che ci riporta al punto di partenza.

Nel caso in cui si volesse comunque insistere nella strada in discussione, si deve ricordare che superare la censura di elusività è possibile, ma è necessario dimostrare che le finalità da perseguire con l’operazione in parola devono essere valide e estranee al perseguimento di un altrimenti legittimo risparmio fiscale. E neanche è pensabile utilizzare la pratica di indebitare la holding per procurare i mezzi utili a pagare il corrispettivo della cessione al fine di superare il problema, perché l’Agenzia si è già pronunciata in merito, arrivando a conclusioni dello stesso tenore già descritto.

La verità è che la cessione delle quote non rappresenta il metodo ideale per costituire una holding odontoiatrica e il suo utilizzo va confinato a quei casi in cui i soci abbiano bisogno di denaro che non si può procurare in altro modo. Naturalmente, in casi come questi, si parte del bisogno per andare a costruire una soluzione che tenga conto delle criticità indicate dalla prassi amministrativa dell’AdE. Ci vuole un lavoro consulenziale effettuato da professionisti esperti e il risultato non potrà mai dirsi scontato.

La seconda operazione possibile è quella del conferimento: i soci conferiscono le proprie quote nella srl odontoiatrica in cambio delle quote della holding odontoiatrica. Non riceveranno altro in cambio. Utilizzando questo tipo di operazione si arriva in automatico a legare in una sola operazione la costituzione della holding, la realizzazione del collegamento societario tra la stessa e la srl odontoiatrica e la costituzione della stessa compagine che era in capo alla srl odontoiatrica sulla holding. È questa la soluzione migliore per arrivare alla holding odontoiatrica, per motivi che andremo presto a spiegare.

Attenzione, tuttavia, ai dettagli quando prendiamo in considerazioni casi come quelli del punto 1) e altri casi come quelli del punto 2).

Con riferimento al primo caso, non si pongono particolari problemi. Le società sono tutte appena nate, ragion per cui non esiste alcuna differenza tra il valore nominale della quota e il valore della stessa in proporzione al patrimonio. Quindi non può emergere alcuna plusvalenza tassabile.

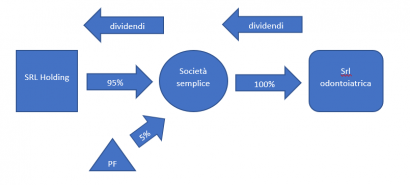

Si può quindi conferire le quote della srl odontoiatrica in una società semplice e ricevere in cambio quote della stessa e subito dopo conferire queste ultime in una srl holding odontoiatrica, ricevendo in cambio quote della stessa. E si potrebbe anche per gli stessi motivi cedere le quote senza alcun problema o alcuna criticità inquadrabile nell’abuso del diritto.

Poiché la società semplice è una società di persone, non può ammettere il socio unico. Ma non si tratta di un grande problema. Basta lasciare una quota minoritaria in capo alla persona fisica, conferendo il 95% delle quote alla holding odontoiatrica e inserendo nello statuto della società semplice una clausola attraverso cui deresponsabilizzare il socio holding.

La configurazione di gruppo che si ottiene è quella rappresentata dallo schema seguente:

La srl odontoiatrica potrà girare i propri dividendi interamente alla società semplice con il regime agevolato, in quanto quasi interamente partecipata da una persona giuridica (se i suoi soci fossero stati persone fisiche, il trattamento fiscale dei dividendi sarebbe avvenuto in maniera ben diversa, con un regime molto simile a quello della trasparenza. In sostanza avrebbe coinvolto direttamente i soci, i quali avrebbero dovuto pagare irpef piena in proporzione alle quote detenute nella stessa). La holding odontoiatrica potrebbe avere il 99% delle quote, mentre solo l’1% sarebbe intestato alla persona fisica. Solo per una piccola parte, quindi, il dentista dovrebbe misurarsi con un imposizione sui dividendi sfavorevole.

Una volta arrivati nella società semplice, i dividendi potranno essere almeno in parte utilizzati per attività economiche diverse da quelle imprenditoriali (gestione statica di patrimoni immobiliari, ad esempio) e in parte per l’acquisto di beni di puro godimento (ne abbiamo parlato nel precedente paragrafo dedicato).

E in altra parte potranno essere a loro volta distribuiti al socio holding, sempre scontando il regime fiscale agevolato, e quindi da questa reinvestiti in attività imprenditoriali.

In questo schema, la società semplice si interpone tra le due società commerciali al solo scopo di permettere di farvi transitare i dividendi con il trattamento fiscale agevolato.

Prima di affrontare il caso 2), è appena il caso di avvertire il lettore che la costituzione contestuale della holding odontoiatrica e della srl odontoiatrica dovrebbe essere presa in considerazione come prima scelta in tutti quei casi – abbastanza rari in verità – dove si capisce fin da subito che lo studio professionale è già in grado di produrre utili rilevanti, che vanno ad aggiungersi ai compensi professionali del titolare. Di fatto, tuttavia, questo capita molto di rado e non solo per mancanza delle condizioni di partenza già indicate ma perché al dentista manca quasi sempre il coraggio – come spesso anche il consiglio – di procedere in questo modo.

Il caso 2) invece pone altre problematiche particolari che andremo ad esaminare a breve, non senza aver prima premesso che si tratta del caso maggiormente ricorrente.

La gran parte dei dentisti si limita infatti a costituire prima la srl odontoiatrica e solo dopo tutto il resto, laddove per dopo intendo anni dopo. Lo farà solo quando si sarà reso conto che restano troppi utili nella srl odontoiatrica che non ha alcuna voglia di lasciare lì.

È chiaro che si deve a maggior ragione trovare una soluzione anche in questo caso. Perché è proprio in questo caso che nascono problemi nuovi e più difficili da risolvere.

Quando la srl odontoiatrica parte e sviluppa la propria attività accade spesso che il suo valore patrimoniale cresca in misura sensibile rispetto al valore nominale del suo capitale sociale. In altre parole, accade spesso che si formi una congrua plusvalenza che è soggetta ad una imposta pari al 26% (esattamente come quella dei dividendi, in condizioni normali) nel momento della sua realizzazione.

Il che significa che normalmente, sia che si ceda come anche se si conferisca le quote, quella imposta va pagata.

E tuttavia il dentista è fortunato in questo caso, per due fondamentali motivi che sono legati alla sua mentalità e alle sue peculiari caratteristiche personali. Spesso si tratta delle stesse caratteristiche che giocano contro di lui, ma non questa volta.

Il dentista, infatti, conserva normalmente l’abitudine di detenere quote importanti nella propria srl odontoiatrica; e il dentista non è un soggetto imprenditore ma un lavoratore autonomo. Il soggetto imprenditore, infatti, è semmai la sua srl.

I motivi che spiegano queste preferenze da parte del dentista sono a voi tutti ben noti: la voglia di essere l’unico dominus della propria attività, la diffidenza verso altri soci professionisti, un certo atteggiamento autarchico nel vivere la propria professione.

Il fatto di possedere la gran parte delle quote e di non essere un soggetto imprenditore giocano in suo favore.

Si tratta, infatti, di due condizioni essenziali per poter fruire di particolari agevolazioni concesse dall’ordinamento giuridico tributario.

Ci vengono infatti in aiuto l’art. 177 comma 2 e comma 2 bis del TUIR, i quali ci permettono non di cedere ma almeno di conferire o la partecipazione di maggioranza o almeno una partecipazione qualificata (maggiore al 20% del capitale sociale) in neutralità fiscale (o meglio in neutralità indotta).

Cioè senza pagare imposte sulla plusvalenza, anche quando quella plusvalenza c’è ed è ingente.

Peccato che questi regimi – il primo sicuramente, il secondo quasi sicuramente – non si possano applicare alla società semplice, perché lo sono solo alle società di capitali e non a quelle di persone.

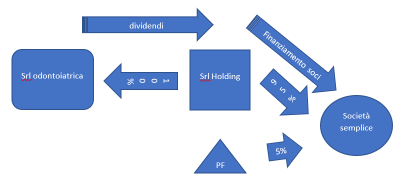

E allora? E allora occorre cambiare lo schema.

Il conferimento delle quote della srl odontoiatrica intestate ai soci verrà fatto direttamente nella srl holding odontoiatrica in cambio di quote della stessa. E sarà la holding odontoiatrica a costituire per il 95% una società semplice e successivamente a finanziarla con lo strumento che ben conoscete, quello del finanziamento soci fruttifero (è sempre meglio evitare la forma del finanziamento soci infruttifero tra società e a maggior ragione in questo caso, onde evitare probabili censure dell’Ade sotto il profilo dell’abuso del diritto).

Lo schema è il seguente:

Con questa opportuna variante, si sarà ottenuto di non pagare le plusvalenze sul conferimento – persino quando ci sono e sono consistenti – e anche di far arrivare i dividendi prima sulla srl holding odontoiatrica e poi, sia pur sotto altra forma, nella società semplice.

La costituzione della holding nel caso della srl-stp

Specifico che effetti in parte simili si potrebbero ottenere anche partendo da una srl-stp, con opportune varianti che sono state già descritte in post dedicati ma che è appena il caso di ricordare, sia pur brevemente.

La srl-stp è caratterizzata da alcuni vincoli particolarmente stringenti e in particolare, almeno secondo l’interpretazione degli Ordini, la necessità di mantenere la maggioranza in ragione dei due terzi in capo ai soci professionisti per voti, quote e teste. La Giurisprudenza e il Consiglio del Notariato, poi, si sono già premurati di specificare che la stp può ammettere in qualità di socio non professionista una persona giuridica.

Il che significa, concretamente, che per inserire una persona giuridica quale socio di una srl-stp bisogna avere almeno due soci professionisti e non si può attribuire alle stessa più di un terzo delle quote della srl-stp stessa e cioè, al massimo, il 33% di quelle.

Poiché l’obiettivo resta sempre quello di spostare la totalità o la maggioranza degli utili sulla holding odontoiatrica, appare chiaro che una quota del 33% non risulta sufficiente a realizzare questo obiettivo. Quando si decide di distribuire i dividendi, occorre farlo per tutti i soci e appare chiaro che i due terzi degli stessi sarebbero tassati in capo ai soci professionisti con l’aliquota del 26%, mentre solo una parte minoritaria degli stessi subirebbe l’aliquota agevolata al 1,2%.

Quasi non bastasse, il 33% delle quote non è sufficiente ad attribuire il controllo della srl-stp alla holding odontoiatrica, il che non deve stupire, perché il controllo deve restare in capo ai soci professionisti, essendo propria questa la peculiarità della stp.

Tuttavia, questa circostanza non è idonea a produrre danno alcuno ai nostri fini: perché quest’ultima impedisce sicuramente l’applicazione dell’art. 177 comma 2 del TUIR (conferimento in neutralità sulla quota che assicura il controllo), ma non impedisce certamente l’applicazione del 177 comma 2 bis del TUIR (conferimento in neutralità sulla quota qualificata), perché il 33% è sicuramente una partecipazione qualificata. Anche se è appena in caso di avvertire il lettore che, se questo è il caso, il dentista è sottoposto ad altri e più stringenti vincoli. Se si usa il 177 comma 2 bis per arrivare all’obiettivo, la holding deve avere un socio unico e la pex è sospesa non per 12 mesi, come nel caso dell’art. 177 comma 2 TUIR, ma per cinque anni. Il che significa che non si può vendere prima di cinque anni se si vuole contare sulla tassazione agevolata delle plusvalenze. Circostanza che di per sè non rappresenta comunque un gran danno, perchè la srl-stp difficilmente viene venduta in tempi brevi e comunque parliamo sempre della quota di minoranza e non certo di quella di controllo.

Tuttavia, restano ancora due problemi da risolvere: la srl holding odontoiatrica non deve rispondere illimitatamente dell’operato della srl-stp, per ragioni che potete benissimo intuire; e inoltre deve prendere la gran parte dei dividendi prodotti dalla srl-stp allo scopo di evitare l’imposizione sfavorevole in capo ai soci professionisti persone fisiche; al fine di risolvere anche questi problemi, tutto quello che i soci dovranno fare sarà inserire clausole particolari nello statuto della srl-stp che prevedano: la deresponsabilizzazione del socio holding odontoiatrica; l’attribuzione non proporzionale dei dividendi alla società holding odontoiatrica; e cioè occorre inserire in statuto diritti particolari sulla quota intestata alla holding odontoiatrica, con riferimento ai dividendi, senza arrivare a violare platealmente il divieto di patto leonino (e cioè quello di escludere totalmente e per sempre alcuni soci dal diritto ai dividendi).

Questa modifica del regime naturale della quota, che è quello appunto della proporzionalità nella fruizione dei diritti da parte del socio correlati alla quota rispetto alla porzione della stessa in rapporto al capitale sociale della società, non solo è ammesso dal nostro ordinamento giuridico ma non impatta minimamente sulle regole restrittive imposte alla stp, perché le stesse hanno sempre a che fare con il controllo della società e mai con i dividendi.

Una clausola possibile potrebbe essere quella che prevede la totale distribuzione dei dividendi al socio di minoranza fino alla soglia di centomila o più euro e la distribuzione proporzionale a tutti i soci solo una volta che sia stata superata quella soglia.

Appare evidente che con questa variante allo schema originario si può realizzare le stesse finalità già descritte per il caso srl odontoiatrica pura.

Peraltro, nel caso della stp, la soluzione holding acquisisce ancora più forza proprio in relazione al suo oggetto sociale ristretto ed esclusivo. In altri termini, la holding è ancora più utile per i soci delle società tra professionisti, perché gli permette di realizzare attraverso la holding tutte quelle attività che non possono effettuare con quella società ad oggetto sociale ristretto ed esclusivo (che, lo ricordiamo, prevede esclusivamente l’esercizio in forma societaria della professione odontoiatrica).

Lo stesso effetto non può ottenersi, se la struttura di partenza fosse la srl-stp, per il trattamento agevolato delle plusvalenze nel caso in cui fosse ceduta a terzi. La holding potrà eventualmente beneficiare del trattamento fiscale agevolato solo per la parte delle quote che detiene direttamente (il 33%, appunto), mentre il restante 66%, essendo in quota a persone fisiche, dovrà necessariamente scontare l’aliquota ordinaria al 26%. E tuttavia, persino in questo caso, l’intestazione minoritaria delle quote alla holding avrà comunque permesso di ridurre l’imposta da pagare.

Conclusioni

In tutti i casi possibili quindi il dentista, attraverso la holding odontoiatrica e la società semplice, ha trovato un sistema efficace e efficiente, anche sotto il profilo fiscale, per far confluire gli utili della srl odontoiatrica in un contenitore che gli assicura di poter anche utilizzare quei soldi per acquisti di beni destinati al proprio godimento. E persino per la realizzazione di plusvalenze sulle cessioni delle proprie attività con trattamento fiscale agevolato.

E il dentista dovrà tuttavia pagare un prezzo per poter usufruire di questa soluzione: ci deve sempre essere una società commerciale nel ruolo di holding odontoiatrica e ci deve sempre essere una società semplice.

E tuttavia una volta appurato questo, il discorso ammette altri interessanti sviluppi.

Che sono tutti legati alle risposte alle seguenti domande: che ruolo potrà mai svolgere la holding commerciale? Si limiterà a fungere da holding odontoiatrica pura e quindi da semplice cassaforte di famiglia, oppure metterà in pratica altre attività imprenditoriali in proprio? E quali?

Non sarebbe pensabile che questa holding odontoiatrica costituisse e finanziasse altre società commerciali e persino agricole per la realizzazione di quelle attività imprenditoriali/agricole invece che effettuarle direttamente? In quali casi e quale tipo di vantaggi si potrebbe realizzare?

Tutte domande interessanti e che riceveranno sicuramente una risposta.

Ma non in questo articolo. Perché questa, come direbbe Carlo Lucarelli, è un’altra storia.

{kind=link}

{kind=link}

{kind=link}

{kind=link}