- Il primo blog scritto da un dentista su Economia, Management e Marketing

Le spese di ristrutturazione dell’immobile strumentale

11 Febbraio 2023

Impresa odontoiatrica e Odontoiatria d’impresa in Italia

16 Febbraio 2023Costi variabili dello studio dentistico: valore strategico

I costi variabili sono una parte importante dei costi generali di uno studio dentistico. Possiamo riconoscere tra questi: il costo del laboratorio, quello dei materiali di consumo e il costo dell’operatore che esegue le prestazioni. La conoscenza di questi costi e delle loro dinamiche permette di rendere lo studio più efficiente sotto molti profili, per esempio: gestione dei collaboratori e dei loro compensi, gestione dei fornitori, gestione dei rapporti con l’odontotecnico. In questo articolo riportiamo tutti i concetti fondamentali sui costi variabili e sul loro valore strategico.

Abbiamo parlato a lungo in questo blog dei costi fissi e della loro importanza nella determinazione del costo orario della prestazione, ora ci possiamo dedicare ai costi variabili.

I costi variabili, come dice il nome stesso, sono quell’insieme di costi dello studio che variano a seconda dei volumi di lavoro che lo studio compie. A differenza dei costi fissi che rimangono sempre costanti nel tempo, i costi variabili diminuiscono (fino anche ad azzerarsi) alla riduzione delle attività dello studio ed aumentano proporzionalmente all’aumentare di queste.

Come si classificano i costi variabili

Non esistono classificazioni ufficiali dei costi variabili, tuttavia da anni durante il Corso di Economia e Controllo di Gestione, proponiamo la seguente:

Essa prevede di distinguere i Costi Variabili in tre pilastri fondamentali:

- I costi dei materiali di consumo

- I costi del laboratorio

- I costi dell’operatore che esegue la prestazione

Questa classificazione ha il vantaggio di essere molto semplice e pratica, fornendo allo stesso tempo alcuni principi fondamentali di governo dello studio che vedremo a breve.

In linea teorica, esistono molte poste spurie che potrebbero essere inserite tra i Costi Variabili, popolando la torta di voci aggiuntive. Tra questi ricordiamo, per esempio, la quota di stipendi che eccede l’orario di lavoro (c.d. straordinario) oppure la quota di utenze legate al consumo (acqua, luce, gas, telefonia). Ce ne sono anche altri. Il nostro consiglio è quello di ricondurre impropriamente tali costi all’interno dei Costi Fissi, perché, ai fini pratici, questo errore metodologico – sempre ammesso che possa considerarsi tale – ha conseguenze quasi nulle sul Controllo di Gestione, ma comporta vantaggi enormi in termini di semplicità di calcolo.

Esamineremo singolarmente ognuno dei tre pilastri, richiamando l’attenzione sul concetto fondamentale di Standard, già visto in precedenza. Siamo ancora in fase di costruzione di un sistema economico di governo dello studio, per questo lo standard è fondamentale. Tutti gli scarti tra standard e reale saranno oggetto di trattazione nel capitolo dedicato alla patologia del sistema (in parte anche nella fisiologia, perché gli scarti, entro certi limiti, sono fisiologici).

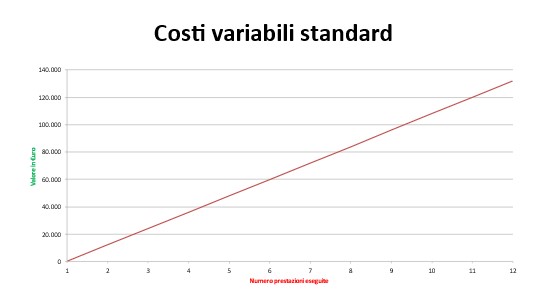

I Costi Variabili standard nel diagramma di redditività

Se rappresentiamo graficamente i Costi Variabili standard in un diagramma di redditività che indichi sulle ascisse il numero delle prestazioni e sulle ordinate il valore in euro, come quello già usato in precedenza, possiamo ricavare quanto rappresentato nell’immagine seguente:

Essi corrispondono ad una semiretta con origine in O il cui valore tende ad aumentare in proporzione diretta con la produzione, in ipotesi di costanza della produzione e del rapporto tra produzione e Costi Variabili. Tale ipotesi ha solo un valore didattico, perché nella realtà la rappresentazione grafica dei Costi Variabili sarebbe più propriamente una spezzata, difficile da rappresentare in assenza di dati reali.

Parlando qui di Costi Variabili standard ci permettiamo questa semplificazione anche in ragione del fatto che in un sistema ideale (quello che stiamo appunto costruendo) si può identificare un rapporto costante tra Valore della Produzione e relativi Costi Variabili ricorrendo al concetto di Mix di Produzione abituale dello studio. In altre parole, ogni studio eroga mediamente un insieme di prestazioni assortite in modo molto simile per ogni anno di esercizio (è sufficiente che confrontiate i diversi studi di settore che avete prodotto in questi anni per rendervene conto). Analogamente, ogni studio eroga solitamente le prestazioni con gli stessi processi produttivi (salvo sconvolgimenti portati dal digitale) e con accordi economici con fornitori e operatori molto simili. Per questi motivi, in fase Plan (prospettica), riteniamo molto utile e pratico rappresentare i Costi Variabili standard come indicato nel grafico di redditività.

Se ti interessa questo argomento ti consigliamo di prendere parte al prossimo Corso di Economia e Controllo di Gestione dello Studio Dentistico. Puoi partecipare insieme ai tuoi collaboratori. Iscriviti on line a questo link. Ti aspettiamo!

Materiali di consumo

Il calcolo dei costi standard dei materiali di consumo, in odontoiatria, sono di gran lunga l’attività più sfidante di tutto il sistema di contabilità aziendale. Non esitiamo a riconoscere che il 90% dei colleghi che desistono dal Controllo di Gestione, lo fanno proprio a questo punto.

Poco male, visto che siamo ancora all’inizio. Ci preme solo avvisare tutti gli altri (perlomeno quelli che andranno avanti con determinazione), che dopo questo passaggio tutto è in discesa. E quel tutto è anche molto divertente.

Il calcolo dei costi standard dei materiali, dunque, richiede fatica, dedizione e tanta umiltà.

L’umiltà serve per capire che non si costruiscono cattedrali senza spostare mattoni e quel lavoro qualcuno lo deve fare. La buona notizia è che non è obbligatorio che sia il dentista a farlo, potrebbe anche essere delegato ad altri. Le Aso, per esempio, potrebbero essere sufficientemente qualificate e competenti nelle procedure cliniche da sapere quale e (soprattutto) quanto materiale viene impiegato abitualmente nelle varie prestazioni.

Se pensiamo a prestazioni articolate e complesse, come per esempio la protesi o l’ortodonzia, che si svolgono in archi temporali lunghi e appuntamenti seriali, capiamo immediatamente quanto la conoscenza delle procedure standard sia indispensabile (anche solo) per moltiplicare per n volte i materiali di consumo che vengono ri-utilizzati ad ogni seduta.

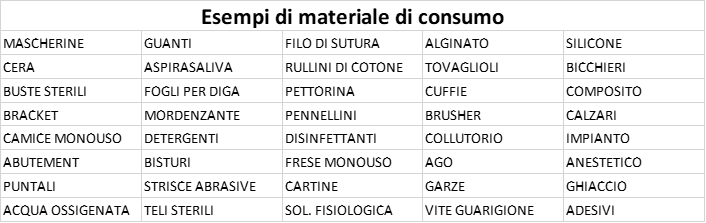

È venuto il momento di indicare cosa si intende per materiale di consumo, anche se tutti noi abbiamo fatto una conoscenza approfondita del tema grazie agli (o per colpa degli) studi di settore, che per anni ci hanno obbligato a trattare questi costi in maniera diversa da tutti gli altri.

Un elenco puramente esemplificativo e per nulla esaustivo dei materiali di consumo è quello riportato nella tabella seguente:

Ciascuno di noi sa quanto sia individuale e specifico questo elenco in relazione alle tecniche impiegate, alle preferenze personali, alle skill possedute, alle richieste dei pazienti ed alla nostra disponibilità di assecondarle oppure no.

Proviamo a fare esempi clamorosi nelle varie ASA (branche).

I Costi Variabili nelle varie ASA

In Ortodonzia, ci sono colleghi che usano allineatori, altri che usano brackets linguali, altri ancora brackets vestibolari. Ogni tecnica di trattamento non porta con sé solo materiali diversi con costi diversi, ma anche protocolli clinici ed organizzativi diversi: numero di sedute, durata dell’appuntamento, materiali necessari per ogni seduta, costi di quei materiali.

In Implantologia, ci sono colleghi che usano tecniche a mano libera ed altri che usano tecniche guidate, con processi che, in entrambi i casi, sono più o meno digitalizzati. Le possibili combinazioni di queste variabili può portare alla esecuzione della stessa identica prestazione (in termini di output clinici) con effetti sui Costi Fissi e Variabili diametralmente opposti. Solitamente, chi impiega flussi digitali ha Costi Fissi molto più alti e Costi Variabili molto più bassi, e viceversa. Ma anche questa non è una regola universale. Ognuno deve formulare il proprio protocollo operativo e, conseguentemente, stabilire il costo standard dei materiali impiegati.

Nelle attività di Igiene orale, ci sono professionisti che si limitano all’utilizzo dell’ablatore, altri che impiegano anche (o solo) strumenti manuali, altri che fanno applicazioni di medicamenti, altri che utilizzano airflow e bicarbonato. Ma chi fa le cose in un modo o in un altro, le farà sempre in quel determinato modo o sempre in quell’altro? E mediamente, a quanti pazienti che eseguono una seduta di igiene orale vengono eseguite anche le bite wings? E le bite wings sono una prestazione a parte, oppure sono ricomprese all’interno della prestazione ablazione del tartaro? Ognuno di voi ha le proprie regole, deve avere delle regole. Saranno quelle regole a stabilire il costo standard dei materiali di Igiene orale.

In Endodonzia, ci sono colleghi che per abitudine, per comodità, per formazione o per convincimenti scientifici eseguono le prestazioni in una sola seduta (quando possibile). Altri che, per le stesse ragioni, eseguono le stesse prestazioni in due o più sedute. Qui non ci interessa tanto stabilire se abbiano ragione i primi o i secondi. Questo non è un testo clinico. Qui ci interessa mettere in luce che il tipo di scelte che facciamo (in un senso come nell’altro) comportano anche responsabilità di tipo economico ed organizzativo, oltreché clinico. Per esempio, i Costi Variabili di una terapia canalare sono molto più elevati se la prestazione viene eseguita in più sedute che in seduta singola. Non solo. L’incidenza di questi Costi Variabili sul complesso economico della prestazione è così elevata da rendere molto labile il confine tra profitto e perdita in questa branca, molto di più di quanto non accada per esempio in Protesi, in Chirurgia o in Ortodonzia. In queste ultime discipline, infatti, i margini di solito sono sufficientemente ampi da garantire risultati positivi anche in presenza di un numero di appuntamenti superiore a quello previsto inizialmente per concludere la terapia.

Potremmo proseguire esaminando anche le altre ASA, ma sarebbe ripetitivo. Siamo convinti che il senso generale sia chiaro.

Aggiungiamo solo un punto, teso a valorizzare anche l’aspetto organizzativo nella determinazione dei Costi Variabili. Quanti e quali operatori sono chiamati intorno alla prestazione clinica? Ricordiamoci che il numero degli operatori (odontoiatri, igienisti, aso, ecc.) è un moltiplicatore di Costi Variabili, almeno nella parte che riguarda i dispositivi di protezione individuale, il cui costo, in seguito alla pandemia, è lievitato sia per quantità che per qualità. Attenzione: nessuno vuole sostenere che si debbano fare prestazioni senza assistente o che si debbano omettere le bite wings in una visita di controllo. Sarebbe un tradimento dei nostri principi e delle premesse di questo libro. Anzi, al contrario. Siamo qui per dire che prima si definiscono gli standard operativi e di qualità e poi però bisogna ricordarsi di fare bene i conti di quanto costa quella qualità. Quel costo, come vedremo più avanti, dovrà essere ricondotto ad una tariffa adeguata a coprirlo per intero. Non si fanno le nozze con i fichi secchi.

Come effettuare il calcolo dei costi dei materiali

Sul piano pratico come possiamo effettuare il calcolo del costo standard dei materiali? Da qualche parte dobbiamo pur cominciare in attesa che il Ciclo di Deming faccia il suo corso.

Abbiamo individuato tre modalità operative possibili che chiameremo così: metodo analitico, metodo a consuntivo e metodo benchmarking.

- Metodo analitico. È il metodo più preciso e attendibile, ma anche il più faticoso. Richiede una standardizzazione anticipata di tutte le procedure, la loro condivisione all’interno del team, una conoscenza dettagliata di tutte le fasi di processo, per arrivare alla quantificazione dei costi dei materiali di consumo. Su oggetti come i DPI il calcolo è relativamente semplice e dunque consigliamo di seguire questo metodo in tutti i casi. Lo stesso vale per oggetti finiti come gli impianti o i brackets, tanto per fare degli esempi. Su materiali come adesivi o liquidi detergenti diventa estremamente indaginoso. E’ veramente complicato infatti stabilire a priori quante otturazioni si faranno con una quantità data di composito o quanti bracket riusciremo a posizionare con una data quantità di primer. In questi casi, è possibile ricorrere ai due metodi alternativi descritti di seguito. Una approssimazione molto utile cui noi ricorriamo è relativa alle frese. È difficile stimare in via anticipata l’usura delle frese e quindi stabilire, per esempio, il costo variabile della fresa impiegata per una preparazione o nel debonding. In questi casi, preferiamo ricondurre impropriamente il costo delle frese all’interno dei costi fissi per apparecchiature e strumenti. Il danno in termini di veridicità del sistema è minimo, ma la semplificazione è grande.

- Metodo a consuntivo. Questo metodo presuppone che i principali strumenti di contabilità aziendale siano attivi ed efficienti (software gestionale, input dei dati, incident reporting, ecc.). In questi casi sarà sufficiente dividere il valore del materiale impiegato per il numero delle lavorazioni eseguite in un dato tempo (per esempio su base annuale o, meglio ancora, pluriennale). Ricavato il dato medio di consumo di quel materiale per ogni prestazione (o insieme di prestazioni) sarà possibile adottare quel valore come standard di riferimento, in attesa che il Ciclo di Deming ci dia informazioni più puntuali.

- Metodo benchmarking o dei fornitori. Per chi non ha familiarità con questo termine, benchmarking significa (più o meno) confronto. Il confronto può essere fatto con le best practices esterne che esprimono valori di riferimento e che possono andare a costituire un modello standard, in attesa di informazioni più specifiche o di performance migliori da parte nostra. Nel caso in questione, la letteratura di settore è ampiamente ricca di informazioni e, ai fini del nostro lavoro, può essere utile anche letteratura di parte prodotta dalle stesse aziende che commercializzano i prodotti. Quasi tutte le aziende serie sanno perfettamente quanti cicli di lavoro può eseguire una apparecchiatura prima che sia da sostituire. Allo stesso modo le aziende dispongono anche di dati medi sul numero di lavorazioni che mediamente si possono eseguire con una data quantità di materiale. In questo caso ci si affida ai dati forniti direttamente dai fornitori. Questo metodo ha di buono che comporta meno impiego di tempo per raggiungere il risultato voluto, scontando ovviamente una minore precisione nella stima dei relativi costi. Si tratta comunque di dettagli, in quanto ci sarà ovviamente tempo per affinare il calcolo nei controlli periodici successivi.

Considerazioni metodologiche

La differenza tra metodo analitico e metodo consuntivo risiede nella maggiore distanza dal dato reale della stima iniziale legata al secondo rispetto al primo. Tale distanza potrebbe essere anche più rilevante in quei casi in cui la produzione dello Studio non venga effettuata, in tutto o in gran parte, dal titolare stesso.

Il vero vulnus del metodo a consuntivo rispetto a quello analitico risiede nel fatto che il secondo metodo non fa altro che restituire ex post un dato medio dei Costi Variabili per ciascuna ASA e per ciascuna prestazione, ma non ci dice nulla sul fatto che quel costo sia dovuto ad un normale o fisiologico utilizzo di quel materiale per singola prestazione presa in considerazione e non invece ad un utilizzo sub-ottimale.

In altri termini, tale metodo non ci permette di comprendere se esistono sprechi e/o inefficienze varie nel processo di produzione di servizi sanitari, la cui presenza eventuale verrebbe invece più facilmente posta in evidenza se invece che a tale metodo si ricorresse a quello analitico.

Ne deriva che, negli Studi in cui la presenza di collaboratori fosse cospicua, l’adozione di questo metodo a consuntivo potrebbe restituire dati relativamente lontani dal reale. Diviene quindi a fortiori importante far seguire alla stima iniziale controlli e verifiche periodiche degli stessi dati, il che comporta un certo ritardo nell’acquisizione di stime dei costi che possano considerarsi veritiere e robuste.

Questo è il motivo per il quale in strutture complesse che si caratterizzano per la presenza di molti collaboratori esterni che non partecipano al rischio di impresa, come anche in studi professionali che hanno simili caratteristiche, sarebbe meglio utilizzare ab origine il metodo analitico, anche se comporta un maggior impiego di tempo per raggiungere il risultato finale.

Lo stesso non può dirsi per quegli studi in cui il titolare si occupa interamente o quasi della produzione dello studio, per motivi che ora vi sono certamente più chiari. Ovviamente, se ricorriamo al metodo a consuntivo, dovremo sempre confrontare tra loro procedure omogenee, altrimenti corriamo il rischio di imputare costi non inerenti per quantità o qualità.

Facciamo un esempio: se siamo passati dal workflow analogico a quello digitale in protesi singola è molto probabile che il costo del provvisorio esca completamente di scena, mentre i costi degli adesivi saranno sensibilmente ridotti. Di contro, alcuni costi legati alla fresatura dei blocchetti e i blocchetti stessi prima non c’erano ed oggi ci sono. In questo senso, se utilizziamo il metodo a consuntivo per la determinazione dei costi dei materiali dobbiamo utilizzare periodi storici di riferimento nei quali le procedure erano uguali a quelle attuali.

Dobbiamo sempre ricordare che in questa fase di setting economico dello Studio, non è così importante partire subito con il dato corretto, quanto piuttosto fornire il famoso standard di riferimento. Sarà il Ciclo di Deming ad affinare il dato e renderlo specifico nel corso del tempo. Non dobbiamo avere fretta o farci assalire da atteggiamenti maniacali di misurazione.

Compilazione progressiva NTT con i costi variabili

Riprendiamo la nostra Tabella NTT e vediamo insieme una ipotesi di completamento di questa fase di lavoro.

Nell’immagine seguente vediamo lo stesso pannello limitato di prestazioni già utilizzato in precedenza (vd. Costi Fissi), ciascuna delle quali riprende l’appartenenza ad una specifica ASA, il tempo standard di esecuzione, il costo fisso standard e, ora, anche il costo variabile standard dei materiali.

Nel caso specifico, noi abbiamo seguito il metodo analitico.

Il pannello di controllo ci informa che per un mix di produzione come quello indicato (parziale ed ampiamente incompleto) il nostro studio produrrebbe prestazioni con un Costo Standard medio di materiali di 67,58 € a prestazione.

Ognuno di noi dovrebbe arrivare a conoscere questo dato, aggiornandolo almeno una volta all’anno. Questo consentirà un confronto sui dati reali per periodi omogenei e, soprattutto, consentirà di ricavare informazioni per programmare obiettivi futuri.

Laboratorio

I costi standard di laboratorio sono molto più semplici da calcolare rispetto ai precedenti. Si tratta solo di possedere un minimo di organizzazione a livello di fornitori. Tra i fornitori di servizi, infatti, il laboratorio è certamente quello più rilevante sia in termini di costi che di impatto sulla qualità delle prestazioni.

Per questo motivo e per tutta un’altra serie di motivi, uno studio bene organizzato possiede un listino prezzi dei propri laboratori di fiducia e, laddove possibile, anche un contratto di servizio vero e proprio, all’interno del quale siano richiamate tutte le principali condizioni di fornitura del servizio stesso e venga fatto un esplicito richiamo al listino tariffario per le principali lavorazioni.

Questo vale, ovviamente, sia in ambito protesico che ortodontico. Altri tipi di lavorazioni sono residuali.

Nulla vieta che uno studio dentistico si avvalga contemporaneamente di due o più laboratori contemporaneamente. Questo comporta, naturalmente, che ogni laboratorio abbia il proprio listino tariffario ed il proprio contratto di riferimento.

Quello che conta, ai fini del nostro discorso è che:

- ci sia un listino di riferimento per ogni lavorazione possibile all’interno dello studio

- ad ogni prestazione sia associato un laboratorio specifico.

In questo modo, sarà piuttosto agevole calcolare il costo standard di laboratorio per ogni prestazione o insieme di prestazioni.

Ripetiamo: anche in questo caso si tratta di un costo standard! La procedura di verifica e controllo dei costi standard rispetto ai costi reali di produzione seguirà lo stesso procedimento descritto nel capitolo precedente per i costi dei materiali ed è parte integrante del Controllo di Gestione. Infatti, potrebbe accadere che alcune lavorazioni protesiche o ortodontiche richiedano accorgimenti particolari o siano particolarmente difficili da eseguire. In questi casi il costo standard, per esempio, sarà inferiore al costo reale. Questi scostamenti ricadranno all’interno delle attività di Controllo di Gestione e daranno seguito a decisioni di normalizzazione del sistema in funzione della frequenza con cui si verificano e del loro impatto quantitativo con le economie di sistema:

- in alcuni casi procederemo ad una revisione dei costi standard medi,

- in altri casi aumenteremo semplicemente il preventivo del paziente,

- in altri ancora tollereremo questa differenza registrando margini inferiori di guadagno o addirittura perdite.

Vale sempre la pena ricordare che, in un sistema economico-clinico virtuoso ed orientato alla qualità, non si opta per il laboratorio più economico allo scopo di abbassare le tariffe o aumentare i margini di guadagno. Al contrario, prima si stabiliscono i livelli qualitativi minimi che le lavorazioni devono avere e, conseguentemente, si tara il sistema tariffario in modo tale da poter coprire tutti i costi di produzione. Lo vedremo in seguito.

Compilazione progressiva NTT con i costi variabili

Proseguiamo nella compilazione del nostro pannello di controllo, inserendo una apposita colonna per i Costi Standard di Laboratorio.

In questo caso abbiamo utilizzato i dati tariffari per le lavorazioni analogiche derivanti dal listino di riferimento e ancorati al contratto di servizio. Talora può accadere che per uno stesso costo siano possibili due opzioni diverse. In questo caso, ad esempio, è molto frequente che uno studio si serva contemporaneamente di due o più laboratori, ciascuno dei quali avrà (molto probabilmente) tariffe diverse dagli altri.

In questo caso abbiamo due opzioni:

- inseriamo due prestazioni diverse sulla base dei differenti costi

- utilizziamo una sola prestazione ed inseriamo il costo più alto tra quelli possibili.

Il consiglio è di utilizzare la soluzione più pratica anche se non perfetta (la seconda) tutte le volte in cui la tecnica rimane la stessa e di usare quella più precisa anche se poco pratica (la prima) ogni volta che il costo si modifica in relazione ad una diversa procedura.

Noi, per esempio, distinguiamo una corona analogica da una corona digitale, perchè non sono diversi solo i costi di produzione (completamente diversi), ma perché è proprio la procedura ad essere differente. Una corona digitale ed una analogica hanno in comune solo la forma finale della corona, esattamente come la statua di Maradona che si trova allo Stadio Único Madre de Ciudades di Santiago del Estero e quella che si trova al Museo delle Cere di Madame Tussaud hanno in comune solo il modello iniziale cui si ispirano. I materiali sono diversi, i costi di laboratorio sono diversi, i flussi di lavoro sono diversi, perfino il nome che le identifica è diverso: solo la forma è uguale.

Il pannello di controllo NTT ci informa che per un mix di produzione come quello indicato (volutamente parziale ed ampiamente incompleto) il nostro studio produrrebbe prestazioni con un Costo Standard Medio di Laboratorio di 38,5 € a prestazione.

E’ evidente, ancora una volta, come la popolazione delle prestazioni, in questo mix di produzione a scopo didattico, è fortemente sbilanciato verso prestazioni che non ricorrono ai manufatti protesici e ortodontici, riportando, in molti casi, la relativa cella vuota.

Ognuno di noi dovrebbe arrivare a conoscere questo dato, aggiornandolo almeno una volta all’anno. Questo consentirà un confronto sui dati reali per periodi omogenei e, soprattutto, consentirà di ricavare informazioni per la programmazione futura.

Operatore

Parlando dei costi dell’operatore siamo costretti ad aprire un capitolo spinoso, che ci dice tanto della inadeguatezza dei dentisti a trattare i temi gestionali. Facciamo dunque un passo indietro e andiamo con ordine.

Definiamo prima chi è l’operatore:

“per operatore intendiamo il professionista che esegue la prestazione professionale in ragione dei propri titoli e della propria competenza specifica”.

In uno studio dentistico, dunque, l’operatore è solitamente un Odontoiatra oppure un Igienista dentale. Più raramente può essere un medico, come per esempio il chirurgo maxillo facciale, l’anestesista, il radiologo. Altrettanto raramente troviamo anche logopedisti, fisioterapisti, infermieri, ecc. Non è questa la sede per entrare nel merito, ma è pur vero che in uno studio dentistico, in funzione della tipologia autorizzativa conseguita, potrebbe trovare spazio una folta schiera di professionisti con titolo diversi.

Per quanto detto non dobbiamo considerare come operatore il personale di assistenza o di segreteria (questi solitamente sono già inclusi nei Costi Fissi e quindi ricadono sull’economia della prestazione in forma di Costo Orario Poltrona).

Detto questo, ci sono almeno due punti cruciali da comprendere:

- per allestire un setting economico efficace e solido è fondamentale che noi consideriamo come Operatore chiunque ne abba i requisiti, operi in regime libero professionale, indipendentemente dalla sua identità: titolare di studio mono professionale, socio di studio associato, socio di società di capitale, direttore sanitario, consulente specialista esterno, collaboratore abituale più o meno stabile.

- le prestazioni non si fanno da sole: serve sempre qualcuno che ci metta il proprio tempo, la propria faccia e la propria competenza. Questo soggetto non opera mai gratuitamente, anche quando non riceve un compenso in denaro per la prestazione. Sotto il profilo del controllo di gestione (se non anche per motivi di correttezza e di necessità), il compenso per il professionista che opera deve essere sempre valorizzato ed inserito come costo variabile nella apposita colonna dell’NTT.

Quello che vogliamo dire è che: “l’equilibrio economico di una prestazione sanitaria (o di un insieme di prestazioni come il bilancio consuntivo) non si ottiene a spese dell’operatore né se questo è il titolare dello studio né se questo è un soggetto esterno, né se questo è un dipendente”.

Diversamente, commetteremmo un grave errore metodologico che, nel lungo periodo, si trasforma in un problema pratico grave, soprattutto quando si tratta del titolare dello studio (nel caso del dipendente o del collaboratore esterno ci sono i tribunali a risolvere la cosa). Infatti, quando è lo stesso titolare a non inserire tra i costi della prestazione il proprio compenso, si verifica la situazione che tutti conosciamo: l’equilibrio economico dello studio viene mantenuto a sue spese, egli lavora molto e guadagna poco e con il denaro che non riceve finanzia lo studio, in una spirale progressiva di sempre maggiore dipendenza dello Studio dalle risorse finanziarie del titolare.

Una buona norma dunque è abituarsi a completare sempre il terzo pilastro dei Costi Variabili all‘interno del NTT ed a proteggerlo da qualsiasi tipo di strategia e speculazione ci venisse in mente in futuro, come se si trattasse di un compenso per un soggetto esterno e terzo rispetto alla proprietà dello Studio. In questo senso, i titolari di Srl Odontoiatrica sono un po’ più avvantaggiati rispetto ai dentisti tradizionali, i quali non sono perfettamente consapevoli che:

- gli interessi personali e quelli dello Studio fanno capo a due parrocchie diverse,

- l’interesse dello studio deve prevalere rispetto a quello personale

- affinché prevalga, è proprio necessario che il sistema economico sia costruito correttamente.

Parassita o benefattore?

Il tema ci consente ora di affrontare uno degli errori più frequenti che riscontriamo all’interno degli Studi dei colleghi: il dentista medio non è abituato a considerare il proprio compenso come un costo variabile dello studio.

Questo accade per almeno due ordini di motivi:

- Il primo è che raramente il dentista assume una prospettiva terza quando deve compensare sé stesso. Egli sovrappone la propria figura a quella dello Studio e sovrappone gli interessi economici dei due soggetti. Nella realtà gli interessi dello studio e quelli del dentista (titolare o consulente che sia) sono perfettamente contrapposti:maggiori sono i compensi concessi al dentista, peggiori saranno i bilanci dello studio, e viceversa. E’ frequente il riscontro di studi, peraltro prosperi, che vengono messi in ginocchio dalle eccessive pretese economiche del dentista in relazione ai propri compensi.

- Il secondo è una conseguenza diretta del primo. Il dentista titolare, poiché ha il dovere di tutelare gli interessi dello Studio prima dei propri, dovrebbe porre il proprio compenso allo stesso livello di quello dei collaboratori o consulenti che lavorano con lui (o che lavorerebbero con lui se ne avesse). Anche le modalità di calcolo dei compensi (ad esempio una percentuale sui ricavi) dovrebbe essere la stessa. In altre parole il titolare di Studio, per avere un corretto controllo di gestione, dovrebbe calcolare la percentuale sulle prestazioni da lui stesso eseguite e su quella base liquidare il proprio compenso. Meglio ancora se lo facesse a cadenza mensile, esattamente come farebbe per un collaboratore esterno.

In un sistema controllato come questo blindiamo il setting economico della prestazione contro due rischi opposti:

- che il risultato per lo Studio venga cannibalizzato dall’operatore (per richieste di compenso insostenibili dalle tariffe applicate)

- che il risultato per l’Operatore venga cannibalizzato dallo Studio (che altrimenti dovrebbe chiedere tariffe insostenibili).

Gli errori pratici che spesso vengono commessi in entrambi i sensi hanno una origine concettuale consolidata e diffusa. Esistono tre dimensioni da tutelare nel sistema economico e tutte e tre queste dimensioni riguardano il Dentista titolare di Studio. In qualche modo è come se egli dovesse assumere una personalità multipla costituita da tre identità, ciascuna delle quali rivendica a buon diritto le proprie richieste:

- Il dentista in quanto imprenditore che realizza un progetto, sostiene degli investimenti e pretende di ricavare dai propri investimenti un ritorno economico soddisfacente in una prospettiva puramente capitalistica.

- Il dentista in quanto professionista che, all’interno del progetto d’impresa, svolge attività inerenti il ciclo produttivo e quindi nella sostanza esegue le prestazioni.

- Il dentista in quanto amministratore o controller dello Studio che deve mantenere in efficienza l’attività, renderla produttiva, competitiva e redditizia.

A seconda dei panni che indossa, lo stesso soggetto ha interessi diversi. All’interno di questa situazione schizofrenica succede spesso che egli sia disorientato e confuso, non sappia quali decisioni prendere e in alcuni casi convinca se stesso che una strategia è buona solo perché, inconsapevolmente, arreca un profitto più immediato. Sono esemplari i due casi tra loro contrapposti descritti appena qualche riga sopra.

Come abbiamo appena visto, in nessuna circostanza il Dentista assume le qualifiche tipiche del dipendente cui debba essere garantita una qualche forma i compenso. Il dentista imprenditore o professionista o amministratore è colui che accetta consapevolmente di correre il rischio d’impresa e sa che il meritato compenso per le proprie fatiche non sempre verrà corrisposto, qualunque delle tre personalità decida di assumere.

Pretendere di imputare a quota fissa il proprio compenso sarebbe come negare le premesse sulle quali è costruita qualsiasi impresa: il primo a rischiare di non ricevere gratificazioni economiche è proprio il titolare dell’impresa stessa. Questo arriverà soltanto se (e dopo che) l’impresa avrà raggiunto il punto di pareggio e sempre compatibilmente con un break even point che ricada entro i limiti temporali dell’esercizio.

Molto spesso, purtroppo, questi concetti diventano più chiari solo quando il dentista comune si avvia a trasformare il proprio studio in una srl odontoiatrica.

Differenza tra utile e compenso

A questo punto riteniamo importante spendere qualche parola in più sulla differenza che corre tra utile dello Studio (o della società) e compenso del professionista, anche se entrambi finiscono (molto probabilmente e molto spesso) nella stessa tasca. La prospettiva è falsata da una impostazione tradizionalmente fiscale che non ha assolutamente nulla a che fare con l’impianto economico produttivo di uno Studio o di una impresa sanitaria.

In tutti i casi in cui il professionista opera come tale (e cioè in quei casi in cui lo stesso decide di gestire una propria struttura o Studio), il suo bilancio fiscale infatti confonderà nell’utile elementi che a stretto rigore nell’utile non dovrebbero starci.

Ci riferiamo in particolare ai compensi per le sue prestazioni professionali, che sono forzatamente accomunati con l’eventuale utile vero e proprio; il quale ultimo è in realtà ottenuto determinando la reale differenza tra tutti i costi sostenuti per la produzione dei servizi (tutti i costi, compresa quindi anche la remunerazione del professionista titolare nel momento in cui presta il proprio servizio medico o odontoiatrico). Nell’imponibile ai fini fiscali del professionista, in altri termini, troviamo in un’unica voce utile vero e proprio e compensi professionali del titolare.

Lo stesso non accade quando andiamo a prendere in considerazione l’utile di un’impresa societaria, laddove il compenso del titolare rientra tra i costi e non nell’utile.

Per quanto riguarda lo Studio o l’attività professionale in genere, questa commistione è in realtà all’origine di molte pericolose illusioni ottiche, che nascono spesso proprio leggendo il proprio bilancino costi ricavi.

Accade quindi molto spesso che il professionista si illuda di intravedere nei conti un utile puramente apparente, magari perché incoraggiato a farlo dal proprio consulente. Salvo poi scoprire che, depurato dalla parte dei compensi professionali figurativi, tale utile potrebbe essere addirittura inesistente. Esistono addirittura situazioni limite in cui, per via di una serie di circostanze di cui parleremo a tempo debito, non solo non esista alcun utile, ma risulti addirittura una perdita e che tale situazione non appaia chiara semplicemente perché coperta da parte dei compensi del titolare. In altri termini, il professionista sta sostanzialmente rinunciando a parte dei propri compensi pur di mantenere lo Studio e il bello che spesso neanche se ne rende conto.

In altre situazioni, quello che occorre ricordare è che non si possono effettuare conti sulla reddittività del proprio Studio semplicemente guardando all’utile ai fini fiscali del professionista. Accade spesso che alcuni professionisti facciano proprio questo errore, indicando valori di redditività elevati e illudendosi che tale redditività sia un chiaro indizio di buona salute dello studio.

Appare evidente che ogni giudizio in merito a quel numero dipende da altri dati, che il bilancio semplicemente non contiene e che quindi non potrà mai fornire, neanche per effetto di una lettura attenta e professionale (e cioè quella effettuata da un esperto contabile o da un commercialista).

Precisamente, i dati mancanti sono l’ammontare della produzione effettuata dal professionista titolare e la percentuale di produzione dello stesso rispetto a quella totale, oltre che la percentuale di remunerazione media degli operatori. Con questi dati sarà relativamente agevole calcolare i compensi figurativi del titolare e, quindi, la parte di utile (imponibile del titolare) che a stretto rigore utile non è.

E’ chiaro che se i compensi del titolare sono già calcolati per default nel sistema di controllo di gestione interno, diverrà semplice comprendere la situazione con un banale confronto tra il relativo dato e l’imponibile ai fini fiscali.

A questo punto, siamo obbligati ad introdurre il tema delle modalità di calcolo di questo compenso per operatore. Come facciamo a calcolare il compenso operatore in modo tale da soddisfare gli interessi di entrambe le parti in causa (professionista e studio)? Potremmo definirlo equo compenso? Quanti e quali modalità esistono per calcolare il compenso dell’operatore?

Equo compenso per l’operatore

La ricerca di un equo compenso per l’operatore (collaboratore o consulente che sia) si fonda troppo spesso su due gravi errori:

- il primo, come detto, è quello di pensare che il consulente esterno o il collaboratore siano entità diverse dal titolare stesso dello studio;

- il secondo è quello di ignorare che, pur all’interno di un range più o meno ampio, non esistano dei vincoli numerici alla determinazione di un compenso che possa dirsi equo.

Quale sia l’equo compenso per un operatore è una domanda che non ha una sola risposta. Come sempre, cercare una regola universale ad un problema particolare può risultare frustrante perchè limitativo degli scenari possibili nel mondo reale.

Ci sono operatori neo laureati che dovrebbero pagare di tasca loro per frequentare i nostri studi. Al contrario ci sono quelli che, potenzialmente, non hanno prezzo in quanto il loro contributo è così prezioso da risultare quasi unico.

In mezzo ai due estremi, un infinito numero di soluzioni intermedie dove le variabili di opportunità e di necessità si mischiano con gradazioni diverse. Pensiamo, tra tutte, alle diverse forze contrattuali che i due interlocutori (titolare di studio da una parte e operatore dall’altra, anche quando solo la stessa persona!) possono mettere in campo durante la contrattazione.

Da dove possiamo partire per affrontare questo problema in modo razionale evitando di assumere decisioni a caso o dettate dall’istinto del momento?

Il compenso a percentuale

Diciamolo subito: il metodo di calcolo in forma percentuale è il più diffuso in assoluto, il più versatile ed anche il più equo nella maggior parte dei casi. Peraltro si inscrive perfettamente nel contesto dei Costi Variabili dove lo abbiamo collocato.

Il compenso percentuale si calcola come percentuale rispetto ad un valore che chiameremo imponibile (in analogia con quanto avviene in ambito fiscale o contributivo). Quindi le determinazioni che dobbiamo assumere sono due:

- qual è l’imponibile rispetto al quale calcolare la percentuale di compenso?

- che valore deve avere questa percentuale?

Non esiste una soluzione universale, perfetta e condivisibile, perciò tanto vale avvertire il lettore: anche tu dovrai prenderti questa responsabilità sulla base degli elementi di contesto e della qualità del tuo interlocutore. Anche quando questo interlocutore sei tu, utilizza lo stesso criterio che utilizzeresti se di fronte avessi un collega, perché su questo piano siete uguali.

Se parliamo di imponibile, possiamo fare alcune ipotesi tutte percorribili. Quello che è veramente importante è che almeno una di queste sia stata scelta (possibilmente all’interno di un contratto di collaborazione formale). Con riferimento al listino di riferimento, la base di calcolo per la percentuale può essere rappresentata alternativamente:

- dall’importo della prestazione al listino ufficiale dello studio

- dall’importo della prestazione (al netto di eventuali sconti) sottoscritto dal paziente nel preventivo

- dall’importo della prestazione al listino speciale allegato al contratto

In subordine dobbiamo stabilire se tale percentuale viene calcolata al netto o al lordo di altri costi. Per esempio:

- calcolo sulla base imponibile al netto degli altri Costi Variabili (costi di produzione)

- calcolo sulla base imponibile al netto dei Costi Fissi (costi di gestione)

- calcolo sulla base imponibile al netto di tutti i costi (costi totali).

In grassetto abbiamo riportato le due opzioni che riteniamo più corrette, ma si tratta di un giudizio personale che tenteremo di spiegare di seguito.

Un esempio di NTT, compilato con la colonna del costo operatore, potrebbe essere il seguente:

In questa tabella abbiamo calcolato una percentuale del 40% utilizzando come base imponibile il listino ufficiale di uno studio ipotetico al netto degli altri Costi Variabili (la tariffa qui non è ancora visibile perché la tratteremo più avanti). Si tratta solo di un esempio, non certo di una regola.

Noi riteniamo corretto responsabilizzare l’operatore (tutti gli operatori, compreso il titolare) sui costi di produzione quali materiali e laboratorio, perché questo tipo di scelte ricade nei confini inviolabili della autonomia e della discrezionalità professionale. Se, da una parte, le economie dello studio non devono influenzare le scelte cliniche e tecniche dell’operatore, dall’altra è giusto che l’operatore sia economicamente responsabilizzato nelle scelte che ha fatto in scienza e coscienza. Non deve accadere che la discrezionalità dell’operatore venga garantita solo a spese dello studio. Vedasi il caso in cui l’operatore si riserva la discrezionalità di optare per un tipo di apparecchio ortodontico piuttosto di un altro, oppure un impianto, oppure il rifacimento di un manufatto protesico.

Di contro, la nostra opinione è che non sia giusto vincolare il compenso dell’operatore ai Costi Fissi, poiché questo finirebbe per far ricadere sulla singola persona (seppur in quota parte) il peso di scelte strategiche e di investimenti che rappresentano un rischio d’impresa. In una logica aziendale coerente con quanto abbiamo detto fino ad ora, il rischio d’impresa si scarica sull’azienda stessa, sul dentista in quanto imprenditore o amministratore, e non sulle singole risorse umane o sul dentista in quanto professionista, se non in modo indiretto e nel lungo periodo. Vedasi il caso di costi che aumentano il valore patrimoniale dell’impresa o finalizzati a costruire un brand aziendale di valore, tanto per fare degli esempi comuni.

Il compenso a forfeit rimane nei costi variabili

Non dobbiamo fare confusione: quando parliamo di compenso a forfeit dell’operatore ci riferiamo alla sua modalità di calcolo e non al fatto che lo stesso sia un costo fisso. È infatti possibile calcolare in modo forfettario il costo variabile dell’operatore.

Ci sono diversi modi per ottenere questo risultato:

- In un caso il forfeit può essere su base oraria, settimanale, mensile o perfino annuale. Stabilendo per esempio un impegno orario di X ore alla settimana per ogni mese, si potrebbe attribuire un valore forfettizzato a quel tempo e remunerarlo indipendentemente dal numero di prestazioni eseguite, dal loro valore e dagli output clinici conseguiti. Questo tipo di contratti trova ampia applicazione nei rapporti tra Studio e operatore junior, anche perché molto spesso costui esegue attività difficili da valorizzare, routinarie e ripetitive: anestesie, radiografie, rimozione punti, controlli, ecc. Con questa modalità, si riesce a compensare in modo equo un professionista che diversamente riceverebbe rendiconti mensili molto scarsi o addirittura nulli, con beneficio per entrambi: lo studio si assicura la presenza dell’operatore e questo riceve gratifiche economiche adeguate alle capacità ed all’impegno, anche se non produce ricavi direttamente.

- Un altro esempio è rappresentato dalla corresponsione di un onorario fisso per ogni tipo di prestazione eseguita. In questo caso, non hanno più importanza il prezzo di listino della prestazione né gli eventuali abbattimenti o gli sconti. A fronte della prestazione X, l’operatore riceve un compenso forfettario A, a fronte della prestazione Y, l’operatore riceve un compenso forfettario B, e avanti di questo passo. Questo tipo di contratti trova ampia applicazione in tutti quei contesti di mercato caratterizzati da ampie e continue oscillazioni dei listini tariffari e\o dove il mix di pazienti è fortemente sbilanciato verso convenzioni con i terzi paganti. In questo modo, lo studio non deve rinunciare alle proprie strategie di mercato, più o meno aggressive (Penetrazione? Diversificazione? Espansione?), nel timore di perdere un collaboratore che sarebbe penalizzato sul piano economico.

Come appare ora evidente: “un accordo economico tra Studio e Operatore, per essere duraturo, deve essere equo e non può essere fatto a spese della controparte”.

All’interno delle soluzioni proposte fino ad ora riteniamo che si possa concludere con soddisfazione reciproca la stragrande maggioranza dei contratti di collaborazione (anche con sé stessi). Ma ci sono anche altre soluzioni possibili.

Il metodo misto

Citiamo questa modalità di calcolo solo per dovere di completezza. In realtà ci convince poco perché indaginoso da inserire all’interno del Controllo di Gestione, fonte potenziale di conflitti e scarsamente prevedibile (ciò che rende la programmazione difficile).

Un metodo misto potrebbe articolare tra loro in modo variabile:

- Un compenso a percentuale come sopra descritto

- Un compenso forfettario come sopra descritto

- Compensi una tantum per obiettivi di risultato

Quest’ultima modalità porterebbe con sé risvolti interessanti dal punto di vista motivazionale, ma purtroppo è difficilmente attuabile in contesti piccoli, dove non sia anche presente la più assoluta trasparenza contabile e fiscale, e dove, soprattutto, vi sia asimmetria informativa circa i volumi di attività tra le due parti in causa. In realtà il compenso in forma percentuale assolverebbe già allo scopo di incentivare e gratificare per le performance ottenute.

Criterio di cassa o di competenza?

Qualunque sia la modalità di calcolo stabilita, rimane ancora un punto da chiarire bene rispondendo a questa domanda: i compensi vengono calcolati e liquidati in funzione della esecuzione della prestazione (criterio di competenza), oppure in ragione dell’effettivo pagamento di quella prestazione da parte del paziente o del terzo pagante (criterio di cassa)?

Ognuno è libero di fare come vuole, se ha il consenso della controparte. Tuttavia, se ci riportiamo al principio del rischio di impresa espresso in precedenza, ci rendiamo conto come il controllo sui pagamenti e gli eventuali accordi con il paziente per dilazioni, così come le politiche strategiche sulle convenzioni, esulano dagli interessi, dalle competenze e dalle responsabilità dell’operatore (men che meno quando l’operatore è un consulente esterno). Il rischio di impresa deve ricadere su chi ha deciso di assumerselo e non dovrebbe essere ribaltato su terzi. Questo concetto è l’architrave portante di tutta la strategia che sposta questo rischio dallo studio professionale (e quindi il professionista) alla Srl Odontoiatrica. Non può essere invocato solo quando fa comodo al titolare dello studio.

Pertanto ci sentiamo di sostenere, per senso di equità, che i compensi per l’operatore dovrebbero essere calcolati sempre seguendo il principio di competenza. Se e quando quelle prestazioni siano state o verranno pagate dal paziente non dipende dall’operatore ma dall’organizzazione dello studio e dal suo management. Inutile aggiungere che consideriamo errato anche attribuire al collaboratore la gestione dei preventivi e dei pagamenti, il che nella pratica corrente comporta persino l’ulteriore risvolto che il citato collaboratore tende molto spesso a considerarsi padrone a casa altrui, praticando sconti e dilazioni senza averne alcun titolo e soprattutto senza minimamente tenere in conto i vincoli contabili di quello studio, che ovviamente ignora e di cui non è minimamente interessato.

Il rapporto di dipendenza esce dai costi variabili

In linea teorica, un operatore potrebbe anche essere dipendente dello studio, soprattutto quando questo è costituito in forma di Srl Odontoiatrica.

Non trattiamo questo tema per due motivi sostanziali:

- Un odontoiatra non ha alcun interesse personale ad essere assunto dal proprio studio né da quello di altri, prevalentemente per ragioni contributive. Lo stesso vale per lo studio o la società: non ha interesse ad assumere un professionista che può tranquillamente operare anche a tempo pieno senza il rischio che qualcuno (Inps) gli contesti la dissimulazione di un rapporto subordinato.

- Nell’ipotesi che si ricorra ugualmente ad un contratto di assunzione (per qualche motivazione residuale), tale costo non sarebbe più un costo variabile e come tale non sarebbe trattato in questa sezione del libro. Sarebbe già ricompreso tra i costi del personale conteggiati tra i Costi Fissi trattati in precedenza e, in questo caso, la colonna dell’operatore riporterebbe il valore “zero”.

Merita tuttavia di essere menzionato il caso dell’Igienista Dentale.

Questa figura professionale, da qualche anno, gode di un albo proprio ma non gode ancora di una autonomia completa e non può dirsi totalmente svincolata dal rapporto con l’Odontoiatra, sia per porre indicazioni alla esecuzione di una terapia specifica, sia nella gestione di complicanze che potrebbero insorgere durante le cure.

Questa situazione ha due conseguenze:

- Da una parte, in caso di tempo pieno presso lo stesso studio, qualcuno potrebbe contestare un rapporto di subordinazione e di dipendenza dissimulata.

- Dall’altra entrambi i soggetti potrebbero avere interesse a questo tipo di rapporto. Per il professionista cade la pregiudiziale contributiva (infatti l’igienista non afferisce ad Enpam e si trova già nell’Inps anche come libero professionista). Per lo studio la fidelizzazione dell’Igienista Dentale è uno degli asset intangibili di maggior valore (è un buon investimento).

Tutto ciò viene detto senza alcun riguardo verso gli interessi economici di parte, che possono trovare comunque una sintesi comune sommando ai benefici dei contratti collettivi nazionali la concessione di eventuali liberalità o incentivi.

Nota finale sui compensi

Dopo tutta questa trattazione non vorremmo che il lettore avanzasse il convincimento che il lavoro dell’amministratore ed il rischio dell’imprenditore non debbano essere remunerati economicamente. Anche questo sarebbe un errore.

Il punto è un altro: questi eventuali compensi non c’entrano nulla con i costi variabili legati alla produzione che abbiamo trattato in questo capitolo:

- Il compenso dell’amministratore o del controller dovrebbe essere inserito, più propriamente nei costi fissi.

La remunerazione del dentista imprenditore, invece, è un fenomeno che avviene (se avviene) a valle degli utili generati dallo Studio o dall’Impresa e non ha nulla a che vedere con l’argomento trattato da questo libro. Troverebbe una sua collocazione adatta in un testo di finanza personale e investimenti. Comunque tratteremo il tema nell’ambito dell’ultima sezione di questo libro, dedicata alla contabilità ordinaria e al bilancio.

{kind=link}

{kind=link}

{kind=link}

{kind=link}