- Il primo blog scritto da un dentista su Economia, Management e Marketing

La srl odontoiatrica di gestione dell’ambulatorio prima e dopo il DDL Concorrenza

18 Febbraio 2023

Margine di Contribuzione dello studio dentistico

22 Febbraio 2023Il Costo Orario di uno studio dentistico

Il costo orario rappresenta l’unità di misura fondamentale per la gestione economica di tutto lo studio, per la definizione del tariffario, per la programmazione delle attività, per la definizione delle agende e per la gestione delle collaborazioni. Esso può essere declinato nella sua forma più estesa di Costo Orario Studio, oppure in quella più specifica di Costo Orario Poltrona, a seconda delle necessità del momento.

Tutti i dentisti che hanno implementato il Controllo di Gestione e quasi tutti gli studi dentistici di successo, impiegano questo parametro per monitorare costantemente lo stato di salute della propria attività. Con buona pace dei sedicenti esperti di economia che non hanno mai investito un euro dei propri guadagni in una vera e propria impresa.

Molti dentisti (e quasi tutti i pazienti) ignorano l’esistenza del Costo Orario.

Questo spiega perchè i pazienti, da una parte, ritengono che il dentista sia molto caro e perchè i dentisti, dall’altra, corrano un rischio d’impresa molto alto ed abbiano margini di guadagno così contenuti.

In questo articolo esporremo tutto quello che c’è da sapere sul Costo Orario, dando al lettore alcuni semplici esempi di applicazione del Costo Orario nella gestione quotidiana dello Studio (anche se nel dialogo precedente abbiamo già anticipato alcuni concetti).

Una avvertenza importante: è necessario che il lettore abbia, prima, preso adeguata dimestichezza con il concetto di Costi Fissi nello Studio Dentistico che abbiamo trattato in un apposito articolo ed al quale rinviamo.

Cos’è il Costo Orario dello studio?

Il Costo Orario rappresenta: “la quota parte di Costi Fissi annuali di uno studio dentistico che può essere imputata ad una sola ora di lavoro dello studio stesso, indipendentemente dalla prestazione che viene eseguita.”

Naturalmente il Costo Orario è direttamente proporzionale al valore dei Costi Fissi, mentre è inversamente proporzionale al numero di ore di apertura dello studio.

Poiché ogni studio ha un proprio volume di Costi Fissi annuale specifico e poiché anche gli orari di apertura, così come il calendario delle attività, non sono uguali per tutti, è naturale che ogni studio abbia un Costo Orario individuale diverso dagli altri.

Anche se i Costi Orari saranno simili per Studi omogenei per dimensioni e posizionamento, il Costo Orario di uno Studio sarà sempre diverso da quello di un altro: pertanto deve essere calcolato in modo specifico.

Se ti interessa questo argomento ti consigliamo di prendere parte al prossimo Corso di Economia e Controllo di Gestione dello Studio Dentistico. Puoi partecipare insieme ai tuoi collaboratori. Iscriviti on line a questo link. Ti aspettiamo!

Come si calcola il Costo Orario dello studio?

Il Costo Orario dello studio, nel metodo del costo pieno (full costing), si calcola molto facilmente in questo modo: “dividendo il valore dei Costi Fissi totali di un anno per il numero di ore di apertura dello studio dello stesso anno”.

Una semplice formula è la seguente:

COS = CFT / NH

dove: COS = Costo Orario Studio, CFT = Costi Fissi Totali, NH = numero di ore di apertura dello Studio nello stesso anno di riferimento.

Supponiamo, per esempio, che uno studio abbia Costi Fissi annuali per 200.000 € e che sia aperto 42 settimane all’anno per 5 giorni alla settimana da 8 ore ciascuno. In questo caso il Costo Orario Studio sarà dato da:

COS = 200.000 / (42*5*8) = 200.000 / 1.680 = 119 €

Un COS di 119 €, come nel caso di esempio, significa che ogni ora di apertura dello Studio costa al titolare 119 €, indipendentemente dal fatto che lo Studio sia operativo (quindi produca prestazioni e, possibilmente, incassi) oppure no.

Questo significa anche che per ogni ora di apertura in cui si fanno riunioni con il personale, oppure c’è un fermo macchina che impedisce di lavorare, oppure i pazienti non si presentano agli appuntamenti, oppure il titolare è assente per ferie o per malattia o per aggiornamento, oppure c’è carenza di pazienti, insomma per ogni ora in cui lo Studio è aperto ma non è attivo, questo dovrà essere finanziato dal titolare per 119 €.

Rapportando tale valore ad una giornata intera, avremo che il dentista deve finanziare lo Studio per poco meno di 1.000 € ogni giorno in cui lo Studio avrebbe dovuto lavorare e invece non lavora, indipendentemente dalla causa che produce il fermo dell’attività.

Il Costo Orario della Poltrona

Supponiamo ora che lo studio in esame disponga di tre unità operative, ovvero di tre poltrone. Il COS può essere suddiviso per il numero delle poltrone per ottenere un indicatore ancora più utile: esso è il Costo Orario per Poltrona (COP).

Il COP si ottiene dunque semplicemente come segue:

COP = COS / N = 119 / 3 = 39.7 €

dove: N = numero delle poltrone dello Studio.

Ora dobbiamo porci la seguente domanda: qual è l’importanza pratica di sapere che una poltrona ci costa (nell’esempio) quasi 40 € all’ora per ogni giorno di apertura dello studio?

Beh, alcune conclusioni sono molto semplici; proviamo ad elencarle:

- Ogni ora di drop out (mancato appuntamento) del paziente costa circa 40 € al dentista. In un anno di esercizio il numero dei drop out può essere così elevato dentro uno Studio da cannibalizzare i profitti delle poltrone che hanno lavorato. Questo ci porta alla considerazione successiva.

- È importante educare i pazienti al rispetto degli appuntamenti. Questo richiede una intensa attività di informazione, comunicazione e marketing, i cui costi si possono spalmare anche su iniziative affini e sono drasticamente inferiori al vantaggio che tale attività porta. Non sempre, però, l’inefficienza dell’agenda dipende dai pazienti, il che ci porta alla terza considerazione.

- È importante formare il personale di Studio ad una corretta gestione dell’agenda, in modo tale da ottimizzare gli slot disponibili e saturarli con prestazioni che siano produttive e non di comodo. Questo richiede una intensa attività di formazione interna e una attività di controllo costante, i cui costi si possono distribuire anche su ambiti diversi e sono drasticamente inferiori al vantaggio che tale attività genera.

Il Costo Orario in funzione strategica

Negli studi di successo, il Costo Orario è un parametro ampiamente impiegato in funzione strategica, perché aiuta a definire le condizioni economiche all’interno delle quali è possibile mantenere in equilibrio l’attività:

- È facile da calcolare e facile da mantenere sotto controllo.

- Aiuta a definire la tariffa corretta per le prestazioni e i margini di sconto applicabili.

- Incoraggia a ricercare e promuovere modelli di comportamento più efficienti.

- Favorisce l’adozione di una organizzazione per processi e protocolli ed il suo miglioramento continuo.

- Responsabilizza il controller dello studio e tutte le funzioni correlate verso l’ottimizzazione delle risorse e la riduzione degli sprechi.

- Rappresenta un importante parametro in sede di benchmarking anche alla ricerca di best practices in ambito gestionale.

Il Costo Orario nella pratica quotidiana

Nel dialogo immaginario tra due colleghi abbiamo visto come l’incidenza dei Costi Fissi su una prestazione elementare come l’ablazione del tartaro può abbattere drasticamente il guadagno sulla prestazione dagli iniziali 85 € pagati dal paziente a soli 4,5 € finali, una volta che tutti i costi siano stati pagati (nell’esempio fatto).

Il Dentista non era pienamente consapevole di questa situazione e per tanti anni aveva continuato a pensare che l’ablazione del tartaro, essendo una prestazione con ridotti costi di materiali di consumo e nessun costo di laboratorio, godesse di margini di guadagno molto più alti.

Proviamo ora a riprendere il dialogo che abbiamo interrotto nell’articolo sui Costi Fissi.

Rientrando in Studio, il Dentista ha riflettuto molto sul costo fisso orario della propria attività. Ha pensato agli altri suoi amici professionisti, come l’architetto o il giornalista, oppure a suo fratello che fa l’avvocato e gestisce i clienti con un cellulare, un fax, un pc portatile ed una stampante. Suo fratello, avvocato, riceve i clienti in uno studio di rappresentanza di gran lusso affittato ad ore in centro a Milano con annessa funzione di segreteria e reception. Il suo vero ufficio è il tribunale, il suo luogo di lavoro reale è la scrivania di casa sua, dove scrive gli atti e studia le pratiche. In assenza di cliente non sostiene nessun costo: dipendenti, sicurezza, manutenzioni, arredi, strumentazione, niente di niente. In assenza di clienti, inoltre, anche il tempo scorre senza portare costi: non c’è un apparato tecnologico-strumentale né una complessa macchina organizzativa sempre pronta al bisogno del cliente. A parità di incassi con il Dentista, suo fratello avvocato ha margini di profitto enormemente più alti, perché contabilizza soltanto le ore produttive mentre le ore non produttive hanno un costo quasi nullo.

Il Dentista capisce, piano piano, che ogni ora produttiva dello Studio non solo deve pagare i propri costi di produzione, ma anche i costi di non produzione delle ore trascorse senza che un paziente sia seduto sulla poltrona. Quindi quei miseri 4,5 € che nominalmente avanzano come guadagno da una prestazione di igiene orale devono essere impiegati prima nella copertura delle eventuali perdite delle ore non produttive e poi/forse entreranno nella sua effettiva disponibilità. Decide di chiamare il suo amico Dentista Manager e farsi spiegare come si governa una situazione così complicata.

Al telefono la voce del Dentista è concitata e Dentista Manager lo ascolta con una certa sorpresa.

Dialogo immaginario sul costo orario

Dentista: “Ciao amico, scusami se ti sto addosso, ma da qualche giorno non riesco a darmi pace, mi faccio mille domande.”

Manager: “Non preoccuparti è normale: si tratta di consapevolezza. Adesso sei nella situazione ideale: cominci a capire che molte cose le stavi ignorando, sei sulla strada per comprenderle e puoi decidere. Hai due possibilità: continuare ad ignorare ciò che ora sai e vivere nell’incertezza di prima, oppure andare avanti sulla strada che hai intrapreso, faticare un po’ e diventare un piccolo manager del tuo studio. Non è detto che la seconda strada ti porti necessariamente al successo economico, ma quanto meno sarai tu a determinare le tue sorti. Nel primo caso, al contrario, sei in balia degli eventi e sarà la fortuna a decidere per te.”

Dentista: “beh, diciamo che non sono ancora sicuro che tu mi abbia fatto un favore. Forse prima ero meno preoccupato”.

Manager: “Ora sei preoccupato per ciò che sai, prima lo eri per ciò che non sapevi. Io preferisco di gran lunga la prima situazione della seconda, ma sono scelte personali. Avremo tempo di riparlarne se e quando attiverai un Controllo di Gestione completo nel tuo studio. A quel punto avrai uno sguardo completamente diverso sulle cose e comincerai a sentirti padrone del tuo destino, anziché piegarti al capriccio dei venti. Ma dimmi perché mi hai chiamato? In cosa posso aiutarti?”

Clinico: “Le considerazioni sono queste. Se il Costo Orario di una delle mie poltrone è di 40 € circa, questo significa che una giornata di otto ore mi costa circa 320 € per ogni poltrona anche se non lavoro. Intendo dire che, avendo io tre poltrone in studio, se ne utilizzo soltanto due ed una la tengo solo per le urgenze o di appoggio, le due poltrone che lavorano non devono solo coprire il costo proprio ma anche i 320 € della poltrona che “non lavora” prima di produrre un guadagno. È giusto il ragionamento?”

Manager: “Giustissimo!”

Dentista: “Questo vuol dire anche che se in una data ora tutte e tre le poltrone non lavorano io sostengo un costo di circa 120 €, e che se un dato giorno lo studio è totalmente chiuso il mio costo è di 120 x 8 = 960 € circa?”

Manager: “Esatto. Questo significa che se lunedì prossimo decidi di fare vacanza con i tuoi figli in montagna e chiudi lo studio, nella pratica devi considerare che la vacanza ti costa molto più cara di quello che credi, perché devi aggiungere i 960 € euro dei Costi Fissi (oltre al mancato guadagno). Come dicevamo la volta scorsa, i Costi Fissi sono il tuo peccato originale e te lo porti dietro per tutta la vita professionale”.

Dentista: “Analogamente all’esempio di prima, significa anche che Martedì, quando torno in studio dopo il lunedì di vacanza, non parto con il debito di 960 € di quel giorno, ma con un debito doppio da “riassorbire”: i 960 € del lunedì che non ho lavorato e i 960 € del Martedì che sta cominciando, per un totale di 1.920 €”.

Manager: “Certamente. A questo punto potrai verificare facilmente (se mi permetti di semplificare il discorso) che la tua prestazione di ablazione del tartaro, che in condizioni normali ti produceva un guadagno di 4,5 €, sarà in perdita, almeno fintantoché le prestazioni del martedì non siano riuscite a riassorbire anche i Costi Fissi del lunedì in cui chiudi lo studio. Se tu facessi solo ablazioni del tartaro, ne dovresti eseguire più di 200 nella sola giornata di martedì per cancellare il debito che hai creato nella giornata di chiusura precedente. Per fortuna, esegui molte altre prestazioni che hanno margini di guadagno migliori, altrimenti non recupereresti più. Pensa quali conseguenze economiche comporterebbe per il tuo studio se il lunedì che vai a sciare ti procurassi una distorsione al ginocchio che ti costringa a portare il gesso per tre settimane. Per cancellare il debito dei Costi Fissi accumulato in un periodo così lungo ti ci vorrebbero mesi di lavoro … senza ulteriori imprevisti …”.

Dentista: “Quindi se ad Agosto chiudo lo studio per le ferie e lo stesso faccio a Natale, non c’è alcuna speranza di guadagnare qualcosa in tutto il corso dell’anno? Non riuscirò mai a cancellare il debito dei Costi Fissi?”

Manager: “No, questa volta stai sbagliando. Devi considerare che se agisci in un contesto controllato, il calcolo del Costo Orario della poltrona lo hai già fatto stabilendo in anticipo i tempi di chiusura dello studio. Potresti anche inserire un margine di sicurezza per eventuali imprevisti, malattie, congressi, fermi tecnici, ecc. La determinazione numerica dell’ammontare del Costo Orario viene fatta ogni anno in quella fase anticipata del Controllo di Gestione cui ti accennavo la volta scorsa. Si tratta solo di attenersi al programma previsto per non “sballare” tutti i conti: per questo motivo si parla sempre di pianificazione e controllo. Pianificare non serve a nulla se poi non controlli il mantenimento nel tempo del programma stabilito. Così come non serve a nulla controllare se poi non provvedi con i correttivi necessari ogni volta che ti accorgi che non stai rispettando i piani”.

Dentista: “Nel caso specifico cosa faresti?”

Manager: “Beh, dal punto di vista puramente numerico, la chiusura imprevista e straordinaria di un giorno dello studio, o di una settimana, non ha nessun’altra soluzione che l’apertura straordinaria di un giorno o di una settimana. Infatti, per quanto tu possa recuperare il debito del giorno imprevisto di chiusura e quindi riportare in utile il risultato economico delle prestazioni, non riuscirai mai a recuperare il guadagno complessivo di quella settimana, mese o anno di riferimento. Voglio dire che potrai faticosamente riportare in positivo il bilancio delle tue prestazioni, nei termini e con la fatica che abbiamo detto prima, ma complessivamente il guadagno finale sarà sempre inferiore a quello previsto. Vale la regola: se non si modificano le agende, un’ora di lavoro persa (o un giorno) non sarà mai più recuperata.”

Dentista: “Ho capito, però tu parti sempre dal presupposto che sia colpa mia se salto un’ora di lavoro o chiudo per un giorno. Ma nella maggior parte dei casi le ore di lavoro saltano perché i pazienti non si presentano all’appuntamento oppure perché non ho abbastanza pazienti per saturare tutte le ore di apertura dell’agenda. In questi casi non posso farci niente”.

Manager: “Stai sbagliando, e di grosso anche! In tutti i casi è sempre colpa tua. Anche se i due esempi che hai portato hanno lo stesso esito finale, partono da cause completamente diverse. Quando i pazienti non si presentano agli appuntamenti puoi considerarlo un evento fisiologico entro un certo limite. In modo molto semplicistico, possiamo dire che un drop out del 5% può anche essere considerato normale e difficile da correggere. Sotto il livello soglia tu avrai compensato opportunamente questo dato lavorando sulle tariffe e sul calcolo dei Costi Fissi; quindi, l’evento non rappresenta un problema economico. Sopra questo valore soglia, invece, è molto probabile che l’organizzazione interna dello studio sia difettosa o lacunosa, oppure che vi siano carenze di comunicazione tra lo studio ed i pazienti. In questo caso, entri nella logica che dicevamo prima sul recupero del debito dalle altre prestazioni: in altre parole, la poltrona vuota, per drop out o per altri motivi, cannibalizza il guadagno delle prestazioni realmente eseguite. Per evitare che ciò accada dovrai intervenire a livello organizzativo”.

Dentista: “Per esempio?”

Manager: “Per prima cosa devi intervenire sulla formazione del personale di studio, che molto spesso nasconde inefficienze nella gestione dell’agenda. La copertura del drop out mediante ricorso alle liste di attesa o l’ottimizzazione degli altri appuntamenti già programmati sono metodi che richiedono formazione, intelligenza ed iniziativa da parte del personale di studio. Poi si deve agire sulla comunicazione al paziente stressando l’importanza di rispettare gli appuntamenti: potresti ad esempio introdurre un sistema automatico di reminder via sms o via e.mail al paziente. Sono infine efficaci i comportamenti sanzionatori e/o dissuasivi nei confronti dei pazienti recidivi, come per esempio la richiesta formale del pagamento per l’appuntamento saltato (indipendentemente dal fatto che poi tu effettivamente lo pretendi), oppure, al contrario, i comportamenti premianti nei confronti dei pazienti che rispettino gli appuntamenti regolarmente. Penso, per esempio, alla concessione di uno sconto che potrebbe essere riconosciuto solo alla fine del ciclo di cura in funzione della collaborazione da parte del paziente (pensa al caso dell’ortodonzia …). Certamente, il meccanismo più efficiente è rappresentato dal pagamento anticipato della prestazione, che oltre ai benefici del cash flow positivo, ti garantisce molto dai drop out. Ma queste sono solo le prime cose che mi vengono in mente, si potrebbe parlare per ore di questo argomento…”.

Dentista: “In sostanza, mi stai dicendo che se introduco il controllo di gestione nel mio studio, tutti gli eventi di cui abbiamo parlato sono già previsti in anticipo e con un ampio margine di errore, in modo tale che il sistema-studio sia blindato sul piano strutturale, organizzativo ed economico-finanziario allo scopo di massimizzare il profitto e minimizzare il rischio”.

Manager: “Non avrei saputo dirlo meglio. Aggiungo solo che tutto ciò avviene per livelli di qualità e di discrezionalità operativa che ciascuno di noi legittimamente ed arbitrariamente desidera. Il Controllo di Gestione sconta una brutta fama solo perché è spesso associato ad un management laico delle imprese sanitare. Questo avviene perché medici e odontoiatri non sono in grado di farlo da soli e, solitamente, delegano a manager che non hanno gli stessi imperativi etici che abbiamo noi.”

Dentista: “Adesso capisco perché hai chiamato il tuo Blog Dentista Manager. Quali altri trucchi hai imparato da questi manager della sanità?”

Manager: “Ho imparato tantissime cose. Una di queste è largamente diffusa in tutte le aziende, grandi o piccole che siano. Si chiama Break Even Point. Te ne ho accennato qualche giorno fa, ti ricordi?”

Dentista: “Si mi ricordo l’espressione, l’avevo già sentita. Di cosa si tratta?”

Manager: “E’ molto semplice. La volta scorsa ti ho parlato dei Costi Fissi come del peccato originale che tutti noi dentisti (titolari di studio) dobbiamo scontare nella nostra vita professionale. Per praticità, supponiamo che il nostro peccato originale ammonti ad una certa cifra X, diversa per ciascuno di noi. Questa cifra X viene calcolata su base annua nella modalità cui ti accennavo la volta scorsa. Supponiamo che questo sia il tuo primo anno di attività, che sia il primo giorno di gennaio e che tu conosca il valore di X ovvero il debito cui dovrai far fronte nel corso dell’anno, indipendentemente da quanti pazienti vedrai. Ebbene, esiste un calcolo matematico in grado di dirti quante prestazioni devi eseguire nel corso dell’anno che sta per iniziare affinché tu possa estinguere il tuo peccato originale dei Costi Fissi unitamente ai Costi Variabili che si generano dalla esecuzione delle prestazioni stesse (laboratorio, materiali, ecc.). Questo calcolo matematico è espresso in una formula molto semplice che chiunque di noi può utilizzare senza alcuna difficoltà, a condizione di conoscere i valori che devono essere inseriti.”

Dentista: “Grandioso. Quindi io potrei sapere già in anticipo quante prestazioni devo fare per coprire tutti i miei debiti e se mi studio un pochino l’agenda posso anche stimare, con una certa approssimazione, in quale periodo dell’anno ciò avviene”.

Manager: “Esattamente. L’ideale è che tu il primo di gennaio di ogni anno abbia già calcolato quante prestazioni ti servono per andare a Break Even (pareggio) e quanto tempo ci metterai ad eseguirle. Potresti scoprire che riesci a raggiungere il pareggio nel mese di maggio. Questo significherebbe che le prestazioni eseguite da giugno a dicembre hanno un margine di guadagno enorme, perché avrai già pagato tutto il tuo debito di Costi Fissi di quell’anno. In realtà possiamo dire una cosa più drastica: fino a Maggio lavori per pagare i tuoi debiti e da Giugno in avanti cominci a guadagnare qualcosa per te. Naturalmente se vai a Break Even nel mese di Ottobre, significa che hai solo due mesi per guadagnare qualcosa perché poi l’anno finisce ed il giochino ricomincia daccapo. Mi capisci?”

Dentista: “Ti capisco benissimo. Non oso immaginare cosa succede se raggiungi il Break Even Point solo a dicembre …”

Manager: “No caro amico, il vero dramma è se il Break Even Point lo raggiungi dopo il termine dell’anno. Prova a pensare di andare a pareggio per l’anno 2021 solo nel mese di Marzo del 2022. Significa che nel 2022 hai solo 9 mesi di tempo per (ri)andare a Break Even e lo stesso debito dell’anno precedente che ti aveva richiesto 15 mesi. Se continui a sforare di tre mesi ogni anno, nel giro di pochi esercizi ti ritroverai sepolto sotto una valanga di debiti montanti, anno dopo anno. Se non hai un Controllo di Gestione interno non solo non capisci cosa sta succedendo, ma non ti accorgi neppure che sta succedendo quando saresti ancora in tempo per intervenire e correggere.”

Dentista: “Devi darmi subito questa formula del Break Even Point, non posso aspettare di venire al tuo corso”.

Manager: “Guarda che la formula la trovi ovunque, non c’è bisogno che sia io a dartela. La trovi anche su Wikipedia. È la logica che devi imparare: è un cambio di mentalità. Poi devi almeno imparare a conoscere un elemento importante della formula di cui noi abbiamo mai parlato.”

Clinico: “Dai, dai … di cosa si tratta. Fai sempre il misterioso”.

Manager: “Si tratta del margine di contribuzione”.

Dentista: “Questo nome non l’ho mai sentito …”

Manager: “Adesso è tardi per parlare di questo. Ti faccio solo una domanda, per stuzzicare un poco la tua curiosità: ti sei mai chiesto qual è il limite più basso di tariffa cui puoi fare una prestazione? Supponiamo che tu voglia avere dei prezzi bassi per una certa prestazione, per esempio una devitalizzazione oppure un impianto. Qual è la tariffa minima cui puoi eseguire una devitalizzazione o un impianto e che risulti ancora per te conveniente dal punto di vista economico?”

Dentista: “Beh, francamente la risposta mi sembra piuttosto semplice, dopo tutto quello che ci siamo detti. Però sospetto che mi stai giocando un tranello anche questa volta. Quindi ci rifletterò sopra e poi ti risponderò alla prima occasione. Intanto grazie per i tuoi consigli.”

Manager: “Hai ragione: rifletti bene prima di rispondere. A presto”.

I Costi Fissi standard all’interno del NTT

Ora possiamo chiudere l’argomento dei Costi Fissi visualizzando come possono essere valorizzati, in forma Standard, all’interno del nostro sistema economico di riferimento.

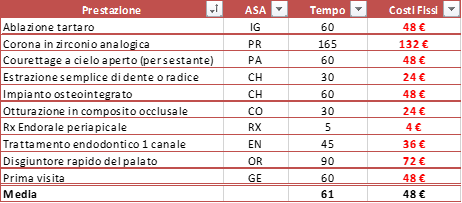

Di seguito osserviamo una possibile rappresentazione dei Costi Fissi Standard spettanti, in quota parte, a ciascuna prestazione sull’ipotesi che il Costo Orario Standard per poltrona sia di 48 €:

Questo studio, nel mix di produzione standard indicato, avrebbe un costo fisso standard medio per tutte le prestazioni di 48 €, proprio perché il tempo standard medio di produzione è molto prossimo a 60 minuti.

Metodi errati per calcolare il Costo Orario

Il settore odontoiatrico ha da sempre attirato al suo interno frotte di consulenti o sedicenti tali, improbabili economisti, esperti di management molto attivi nel copia e incolla e chi più ne ha più ne metta. In qualche caso sono addirittura iscritti ad albi professionali importanti.

Alcuni tra questi sono e restano degli ottimi professionisti e formatori. Altri si palesano molto spesso per quello che sono, e cioè dei falsi esperti.

Occorre necessariamente che se ne parli anche qui, perché la difficoltà di spiegare la materia ai professionisti sanitari è ingigantita dal fatto che questi signori continuano a sostenere e a propagare teorie strampalate sul calcolo del Costo Orario, spacciandole per alternative e con la stessa dignità scientifica di quelle che ormai l’Economia di Azienda ha omologato come le uniche possibili e praticabili. Il che non fa altro che confondere le idee ai dentisti stessi. A chi si deve dare retta?

La risposta è presto detta: bisogna dare retta all’Economia d’Azienda che su queste tematiche si è già pronunciata in maniera unanime. Per cui: chi la conosce non fa altro che riproporre i suoi dettami; altri, per motivi che vanno dall’’ignoranza alla malafede, preferiscono spacciare per vere teorie strampalate che non hanno alcuna dignità scientifica e nessuna valenza pratica.

Un esempio, molto diffuso, è quello di pretendere di poter calcolare il Costo Orario non in funzione degli orari di apertura, ma solo sulla base delle ore effettivamente lavorate. Si tratta evidentemente di una stupidaggine grossolana, che fa capire subito quanto poco si intendano di controllo di gestione e di economia di azienda coloro che la divulgano.

Il calcolo dei Costi Fissi orari, nella letteratura e nella prassi aziendale, è sempre posto in relazione alla capacità produttiva potenziale e cioè al tempo in cui la macchina resta potenzialmente operativa. Chi divulga queste teorie alternative mostra ipso facto di non aver compreso molto sulla natura dei Costi Fissi.

Quando poi si passa dalla teoria alla pratica, quelle teorie si dimostrano del tutto impraticabili, soprattutto nella fase di pianificazione (fase plan del ciclo di Deming). E il loro utilizzo risulta alquanto laborioso persino nella fase consuntiva, perché obbliga il controller ad un faticoso quanto inutile lavoro di ricalcolo delle effettive ore di lavoro praticate, per ogni giornata di apertura.

Il lavoro è inutile perché la natura e scopo dell’operazione è proprio quella di indicare un livello di capacità produttiva potenziale (tanti riuniti per tante ore al giorno per tanti giorni dell’anno) alla cui saturazione la struttura sanitaria dovrebbe tendere per divenire sempre più efficiente.

Il metodo delle ore effettive di lavoro non permette affatto di raggiungere tale obiettivo, ma anzi allontana dal suo conseguimento, illudendo il dentista che il suo modo di lavorare sia comunque quello giusto e corretto, a prescindere dal livello di saturazione raggiunto. Per di più, tale metodo spinge a commettere errori grossolani nel calcolo dei costi orari, per la semplice ragione che riduce il divisore al numero di ore effettivamente lavorate (invece che a quelle potenzialmente lavorabili), che sono ovviamente meno, con la sfortunata conseguenza di alzare il livello del Costo Orario. In alcuni casi il valore del Costo Orario sarà talmente alto da essere irraggiungibile. Questo errore metodologico si scaricherà inevitabilmente anche nel calcolo del break even point e nella determinazione delle tariffe.

Tale metodo poi è esattamente lo stesso che impedisce di comprendere quale sia il prezzo legato alla conduzione di strutture largamente ridondanti rispetto alle reali capacità di effettuare prestazioni e conseguire profitti nell’unità di tempo. Mentre tutti siamo disposti a comprendere che una struttura di cinque riuniti potrebbe essere accettabile anche se a lavorarvi continuativamente siano solo 3 o 3,5 su cinque in particolari condizioni, nessuno può giustificare l’esistenza di una struttura che con nove riuniti consegue gli stessi livelli di produzione e fatturato che si potrebbero conseguire con tre. Eppure, è esattamente quello che potrebbe accadere utilizzando questi metodi pedestri.

Possiamo poi aggiungere che un metodo che includa anche le ore notturne nel calcolo delle ore totali è tale da non operare alcuna distinzione tra una struttura che è aperta 40 ore a settimana e una che fosse aperta per 80 ore. E neanche tra una che lavora effettivamente per metà orario di apertura e un’altra che sfrutta quell’orario al massimo. Quale utilizzo pratico e quale efficientamento potrebbero derivare dai risultati di un metodo del genere al dentista? Nessuno. Calcolare il costo solo sulle ore effettivamente lavorate lo convincerebbe che il suo metodo organizzativo è comunque quello giusto in qualunque situazione reale egli sia. Il massimo che potrebbe trarne sarebbe la consapevolezza di non poter offrire le proprie prestazioni ad una tariffa accettabile per il suo target di riferimento, in considerazione del fatto che la sua struttura dei costi appare talmente alta da doverla per forza scaricare sulle tariffe per avere un accettabile equilibrio. Basterebbero queste osservazioni per dimostrare definitivamente la stupidità di queste obiezioni al metodo ufficiale.

Non esistono opinioni o teorie alternative per il calcolo del Costo Orario o se esistono si traducono in prassi operative che nulla hanno a che fare con queste amenità e che magari cercano opportuni adattamenti a settori e/o a business diversi.

Un’altra versione, in verità più idiota della prima, che pure circola ad opera di alcuni “marketer” è quella per cui è inutile calcolare i Costi Fissi e il Costo Orario poltrona sulla base delle ore potenzialmente lavorate, perché se questo fosse il ragionamento si dovrebbero calcolare anche nelle ore notturne. L’importante, secondo loro, è dedicarsi alle prime visite e al fatturato, perché se ci si occupa di costi significa che si è degli sfigati che non si proiettano verso lo sviluppo del proprio studio.

Altri ancora, esperti di leadership o di management, propongono un’altra versione della stessa teoria ma che sostanzialmente ne ripercorre le orme: i costi non contano, l’importante è gestire l’organizzazione con una forte leadership, etc. etc. Al di là dei grossolani errori di metodo, questi “esperti” non sbagliano quando indicano come importanti alcuni aspetti della gestione. Ovviamente l’errore è quello di far credere che questo o quell’altro elemento basti ad esaurire la questione e che il calcolo dei costi sia una fatica inutile.

Chiunque di voi abbia letto le pagine precedenti, sa perfettamente come inserire i processi organizzativi in una logica coerente di Controllo di Gestione, nella generazione dei dati numerici o nella pianificazione strategica.

Considerazioni avanzate

Avrete certamente notato che, fino ad ora, abbiamo utilizzato sempre i Costi Fissi totali per calcolare il Costo Orario da imputare a ciascuna prestazione o insieme di prestazioni.

In fase di pianificazione strategia o in fase di bilancio consuntivo, potrebbe rendersi opportuno e in taluni casi necessario, operare in modo più analitico, differenziando i Costi Fissi in Diretti e Indiretti, come abbiamo visto nel capitolo precedente.

In questi casi andremo a calcolare il Costo Orario delle prestazione (e conseguentemente degli aggregati di tali prestazioni) imputando:

- A tutte indistintamente il Costo Orario derivante dal calcolo sui Costi Indiretti

- Ad alcune di esse il Costo Orario addizionale derivante dal calcolo sui Costi Diretti specifici.

Vi consigliamo di operare in questo modo ogniqualvolta vi troviate ad affrontare un costo importante per l’acquisto di beni strumentali o servizi. Un caso emblematico può essere quello della digitalizzazione completa dei flussi di lavoro in protesi o in ortodonzia, oltre ai casi già citati in precedenza.

In altre parole, vi stiamo suggerendo di utilizzare il metodo del direct costing in luogo di quello del full costing solo in quei casi in cui appare maggiormente consigliabile.

{kind=link}

{kind=link}

{kind=link}

{kind=link}