- Il primo blog scritto da un dentista su Economia, Management e Marketing

Autocertificazione o Perizia per Beni Strumentali 4.0?

1 Marzo 2022

EBIT dello studio: guadagno personale e guadagno dell’attività

8 Marzo 2022Break Even Point dello studio dentistico

I dentisti hanno poca dimestichezza con espressioni come Break Even Point, Capacità Produttiva Massima, Margine di contribuzione o Ebit. Alcuni sono convinti che il Controllo di Gestione sia solo una perdita di tempo che potrebbe essere meglio impiegato a trovare pazienti su cui mettere impianti. Questo articolo è per tutti gli altri: può essere utile a capire dove si trova il confine tra il successo economico di uno studio ed il suo fallimento, ma soprattutto a capire quanto stretto sia lo spazio di manovra che separa questi due esiti diversi.

Il Break Even Point del proprio studio è una delle informazioni più importanti che un dentista dovrebbe possedere.

Purtroppo questo si verifica raramente per una serie di ragioni tra le quali certamente figurano carenze formative specifiche e difficoltà oggettive nel reperimento dei dati contabili di base.

Definizione di Break Even Point

Il Break Even Point (in italiano Punto di Pareggio) si esprime come:

“il numero di prestazioni necessario e sufficiente per coprire i Costi Totali dello Studio al fine di chiudere un dato periodo senza registrare né profitti (EBIT positivo) né perdite (EBIT negativo) nel mix di produzione corrente”.

Una prima osservazione è importante. Il Break Even Point (BEP) non si riferisce mai ad una sola prestazione, né avrebbe senso farlo dal momento che ciascuna di esse assolve implicitamente al compito, poiché l’abbiamo costruita apposta sul piano economico per generare addirittura un EBIT (non solo per coprire i costi). Il Break Even Point ha senso come indicatore di sintesi generale solo se riferito all’insieme delle attività svolte in un dato periodo (solitamente un esercizio).

Se pensiamo ad un anno solare, istintivamente a ciascuno di noi viene naturale porsi domande del tipo: “quanto devo fatturare (o incassare) per andare a pareggio?”, oppure “quanto tempo ci metto ad andare a pareggio?”. Fare riferimento al valore della produzione o al tempo è improprio quando si parla di BEP. Come si vede dalla definizione, è il numero delle prestazioni che ci indica la risposta.

Se poi riusciamo a declinare questo numero di prestazioni in tempo necessario a produrle o in ricavi che generano, molto meglio per noi: avremo ulteriori informazioni utili da spendere per gestire lo Studio. Tuttavia il punto di partenza più corretto è l’altro, come si evince dalla formula che ci permette di calcolare il BEP.

Come si calcola il BEP standard?

La formula per calcolare il BEP standard è la seguente:

Q = CF / MdC1

dove: Q = quantità di prestazioni che soddisfa la richiesta, CF = Costi fissi standard, MdC1 = Margine di Contribuzione medio ponderato standard di primo livello

Un ammonimento per il lettore: “nessun dentista può gestire il proprio Studio se non ricorda la formula del BEP. Sospendi ogni altra attività e sforzati di ricordarla. Scrivila sullo specchio in modo da vederla ogni mattina prima di recarti al lavoro. Tutta la fatica che hai fatto fino ad ora aveva solo uno scopo: conoscere e capire questa formula”.

Il calcolo del BEP si riferisce sempre alla produzione di un insieme di prestazioni in un dato periodo di tempo, solitamente un anno di esercizio. Si danno due situazioni diverse nella pratica quotidiana:

- Quando l’attività riguarda la produzione di una sola tipologia di prestazioni, il calcolo è semplice perché il BEP standard sarà ricavato utilizzando il dato dei Costi Fissi e del MdC1 di quella prestazione che ricaviamo dal NTT. È il caso, piuttosto raro, di studi monospecialistici nei quali si esegue un solo tipo di prestazioni (studi di igiene orale, studi di ortodonzia con allineatori, studi di endodonzia, ecc.).

- Quando l’attività riguarda la produzione di un insieme più o meno vario di prestazioni e di branche diverse, il calcolo è lievemente più complicato, perché il BEP standard sarà ricavato utilizzando i valori medi ponderati standard nel mix di produzione del MdC1. È il caso, molto più frequente, degli studi dentistici polispecialistici. D’ora innanzi ci riferiremo a questa seconda situazione.

Perché la formula del BEP è quella che abbiamo indicato? Come si arriva alla sua definizione? La risposta è abbastanza semplice e la logica che segue è utile perché ci aiuta a focalizzarci sul senso del BEP ed a memorizzarne la formula stessa.

La condizione di partenza che realizza il concetto di Break Even Point è, come abbiamo visto, che i ricavi dello Studio siano sufficienti a coprire tutti i costi senza generare Ebit: il punto di pareggio perfetto. Prendiamo ad esempio un anno di esercizio classico (anno solare). Questa condizione di pareggio non si verifica certo il 1° gennaio, per effetto dei Costi Fissi, così come non si verifica il 31 dicembre, quando si spera che vi sia un utile di esercizio. Si verificherà in un momento imprecisato dell’anno tale per cui il numero Q delle prestazioni eseguite avrà generato un valore di produzione reale tale da coprire tutti i costi fissi di esercizio (non solo la propria quota parte) e tutti i costi variabili necessari fino a quel momento per effettuare le prestazioni stesse. Da quel momento in avanti, come sappiamo, lo Studio non avrà più il pensiero dei costi fissi (perché saranno stati interamente pagati) e ogni prestazione successiva dovrà coprire solo i costi variabili di competenza fino alla fine dell’esercizio. Tutta l’eccedenza si trasforma in EBIT.

Riportando l’esempio nel mondo ideale dello standard, dunque, possiamo dire che il Break Even Point standard si realizza quando i ricavi totali che io mi aspetto di conseguire (Tariffa standard) hanno lo stesso valore dei Costi Fissi + Costi Variabili che io mi aspetto di sostenere (Costi Totali standard) in tutto l’esercizio. In estrema sintesi:

T = CT

dove: T = Tariffa standard di tutte le prestazioni eseguite, CT = Costi Totali standard di tutte le prestazioni eseguite.

Partendo da questa uguaglianza possiamo raggiungere la formula del BEP molto semplicemente attraverso successive operazioni di scomposizione, isolamento e raccolta di oggetti e valori.

Se T = CT, allora scomponendo entrambi gli elementi avremo che: Tariffa unitaria x Quantità prestazioni = Costi Fissi + Costi Variabili

Scomponendo ulteriormente i Costi variabili: Tariffa unitaria x Quantità prestazioni = Costi Fissi + (Costi Variabili Unitari x Quantità prestazioni)

Ora isoliamo i Costi Fissi: (Tariffa unitaria x Quantità prestazioni) – (Costi variabili unitari x Quantità prestazioni) = Costi Fissi

Quindi raccogliamo a fattore comune la Quantità delle prestazioni: Quantità prestazioni x (Tariffa unitaria – Costi Variabili unitari) = Costi Fissi

e poi la isoliamo: Quantità prestazioni = Costi Fissi / (Tariffa unitaria – Costi Variabili unitari)

Sostituendo gli elementi della sottrazione con la loro differenza, avremo che:

Quantità prestazioni = Costi Fissi / MdC1

Se ti interessa questo tema, partecipa al prossimo Corso di Economia e Controllo di Gestione dedicato ai dentisti titolari di studio, ai consulenti e al personale. Ti aspettiamo.

Esempio pratico di Break Even Point

Proviamo a fare l’esempio di uno Studio che, il primo di gennaio, abbia da coprire 100.000 € di Costi Fissi per l’esercizio entrante e possa contare su un mix di produzione standard con un MdC1 unitario medio di 217 €.

In quella data non sappiamo ancora se lo Studio sarà in grado di coprire tutti i Costi Fissi e quindi serve sapere quante prestazioni bisogna eseguire per raggiungere il BEP.

Applicando la formula possiamo sapere che il punto di pareggio si otterrà con una quantità (Q) di 461 prestazioni (100.000 / 217 = 461).

A questo punto il dentista manager, integrando i dati storici con quelli sulla programmazione corrente, può stimare:

- Se si presume di ottenere il Break Even Point entro l’anno oppure no

- In entrambi i casi, a grandi linee, dove si posiziona la data del Break Even Point.

La formula del BEP ha delle applicazioni interessanti che vedremo in seguito. Prima completiamo il diagramma di redditività vediamo come tutti i singoli diagrammi illustrati in precedenza trovino la loro collocazione ideale in un quadro di sintesi dato proprio dal BEP.

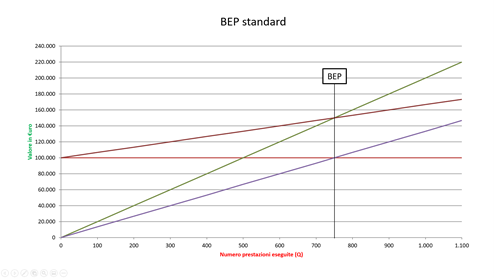

Il BEP standard nel diagramma di redditività

Vale sempre la stessa avvertenza: stiamo operando in ipotesi di costanza dei valori (per questo abbiamo semirette invece di spezzate) al solo scopo di rendere più facile l’esposizione e stiamo simulando uno scenario che è unico nel suo genere e specifico per una particolare realtà. Dobbiamo focalizzarci sul senso e sul metodo, non sul valore numerico dell’esempio. Ciascuno di noi, nel proprio Studio, inserirà nel grafico i propri valori reali o standard ed otterrà un diagramma di redditività personale.

Ora, iniziamo a comporre il diagramma di redditività utilizzando gli elementi coinvolti nella formula:

Il punto di intersezione tra semiretta del MdC1 (in blu) e Costi Fissi (in rosso) indica esattamente la quantità di prestazioni necessaria (in quel particolare mix di produzione) per ottenere il BEP, che casualmente ha un valore di 750 prestazioni.

Questo significa che quello Studio specifico, sulla base dei valori economici delle proprie prestazioni e nel particolare mix di produzione che lo contraddistingue, può ipotizzare di raggiungere il BEP con un numero di prestazioni pari a 750. Questo è il Break Even Point standard dello Studio.

Non è poi così difficile per un dentista mettere due rette su un grafico un paio di volte all’anno. È ancora meno difficile se il nostro software gestionale lo fa in automatico, ricavando sia i dati standard che quelli reali e aggiornando la rappresentazione del BEP in tempo reale con il variare della produzione e del suo mix.

Analizzando i dati storici della produzione, è molto facile per il dentista manager ricavare informazioni aggiuntive derivanti dal BEP, per esempio:

- Una previsione attendibile sul tempo necessario a calendario per eseguire 750 prestazioni sulla base degli orari di apertura, della capacità produttiva, dell’afflusso di pazienti, ecc. Molto banalmente potrebbe ricavare in modo empirico questa informazione dai dati medi degli ultimi esercizi e poi correggere sulla base degli incrementi o decrementi previsti. Ricordiamoci che non ci serve sapere il giorno esatto in cui andremo a Break Even, ci basterebbe avere una idea anche approssimativa del mese.

- Il valore della produzione delle 750 prestazioni che soddisfano il BEP nel mix abituale di produzione. In questo modo si potrebbe seguire il fatturato come indicatore attendibile. Di nuovo: non è necessario conoscere questo valore nell’ordine dei centesimi, ma neanche nell’ordine delle migliaia di euro. Quello che serve è avere un’idea di massima del fatturato standard che mediamente produce il BEP, in modo da agire sulla produzione in funzione dell’obiettivo.

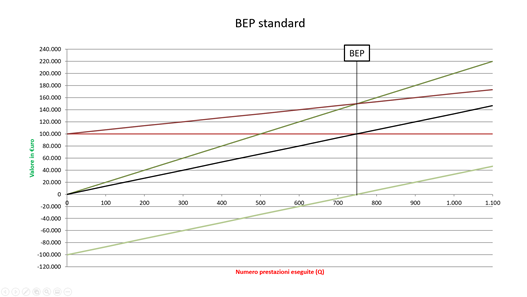

Se approfondiamo ulteriormente la lettura del diagramma di redditività, possiamo aggiungere, ad esempio, la semiretta dei Costi Fissi (rosso) e quella dei ricavi a Tariffa standard (verde):

Notiamo immediatamente come la formula del Break Even Point (Costi Fissi/MdC1) sia la stessa che soddisfa la condizione iniziale (T=CT) enunciata sopra. Infatti le nuove semirette introdotte si incrociano esattamente in corrispondenza delle due precedenti rispetto alle ascisse. In altre parole: “la Quantità di prestazioni necessarie per andare a Break Even è la stessa che consente al MdC1 di raggiungere il valore dei Costi Fissi ed ai Ricavi di raggiungere i Costi Totali.”

Alla luce di tutto quello che abbiamo detto finora, non sorprenderà constatare che, per lo stesso valore di Q, la semiretta dell’EBIT incrocia l’asse delle ascisse e si porta, finalmente, in territorio positivo:

Quest’ultimo grafico esprime bene un concetto: “lo Studio non produce alcun EBIT fino a quando non è stato raggiunto il BEP e fino a quel momento produce perdite che dovremo ripianare ricorrendo ai compensi percepiti come operatore, ai nostri risparmi e/o al credito di terzi”.

Esiste semplicemente un prima e un dopo il BEP, non esiste un durante.

L’esercizio di riferimento

Parlando di BEP, come detto, dobbiamo sempre fare riferimento ad un periodo di esercizio. Tipicamente un anno di esercizio è il periodo migliore per osservarne il comportamento ed i risultati.

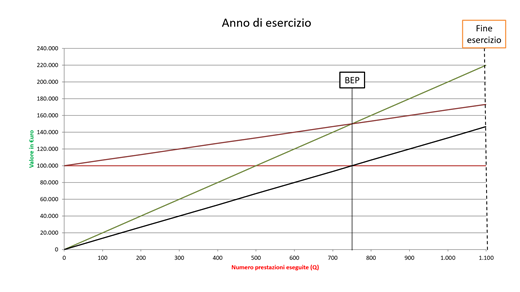

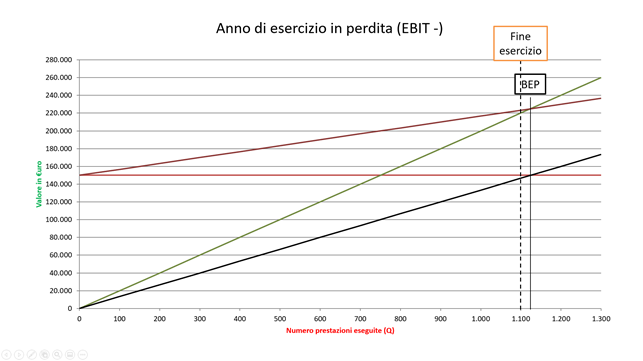

Se esprimiamo sulle ascisse la quantità totale delle prestazioni eseguibili (o eseguite) dallo Studio nel periodo di osservazione, all’estremo destro del grafico possiamo rappresentare il limite temporale entro il quale sarà necessario raggiungere il Break Even Point, allo scopo di coprire tutti i costi di esercizio senza generare perdite.

Nel nostro esempio, convenzionalmente, rappresentiamo questo limite con una linea verticale che coincide con il valore ultimo di 1.100 prestazioni (nel mix di produzione abituale) e con il 31 dicembre dell’anno di esercizio:

In uno scenario (puramente ipotetico) come questo potremmo ricavare informazioni interessanti sullo Studio in questione:

- La prima è che in un esercizio tipico, caratterizzata da calendari ed orari di apertura standard, con turni di lavoro standard, si producono circa 1.100 prestazioni alla data del 31 dicembre.

- La seconda è che nel mix di produzione abituale si raggiunge il Break Even Point a 750 prestazioni (come già visto in precedenza) e che tale risultato viene conseguito in un momento dell’anno molto prossimo ai suoi 7,5 undicesimi (grosso modo a Settembre, se lo Studio opera su 11 mensilità complessive).

- La terza è che, avendo pagato tutti i costi fissi, da Settembre in avanti lo Studio comincia a produrre utili (EBIT).

In qualche modo abbiamo creato una correlazione tra numero delle prestazioni eseguite e linea temporale. Siamo dunque pronti a capire cosa potrebbe succedere in caso di mancato rispetto delle condizioni economiche inscritte all’interno del NTT delle prestazioni eseguite: aumento dei costi, spreco di risorse, errate politiche di sconto, incremento degli insoluti, manutenzioni straordinarie, fermi di attività imprevisti, ecc. Le conseguenze sarebbero le stesse di una errata costruzione del NTT.

Anticipiamo quindi alcuni concetti che tratteremo nella sezione sulla Patologia economica (quarta parte del libro) partendo da una constatazione banale:

- Quando il BEP si posiziona prima della fine dell’esercizio, lo Studio gode di buona salute economica e questa sarà tanto migliore quanto maggiore è la distanza che separa le due linee verticali del diagramma (perché maggiore sarà l’EBIT prodotto).

- Quando il BEP si posiziona dopo la fine dell’esercizio lo Studio gode di cattiva salute economica e questa sarà tanto peggiore quanto maggiore è la distanza che separa le due linee verticali del diagramma (perché maggiore sarà la perdita prodotta).

Un esempio di questa seconda situazione è il seguente:

Se il vostro Studio ha un comportamento simile a questo significa che l’equilibrio economico tra costi e ricavi è compromesso: si riporta a Gennaio successivo una parte del debito di Costi Fissi perché serve un numero maggiore di prestazioni rispetto alle 1.100 effettuate nell’esercizio in corso. Peccato che il Gennaio successivo faccia parte di un nuovo esercizio, il quale deve già scontare i propri Costi Fissi. In conseguenza di questo risultato, l’esercizio successivo avrà un volume di Costi Fissi uguale a quello precedente (in ipotesi di costanza dei valori) + x, dove x rappresenta la perdita precedente. Questo fenomeno, se ripetuto per più esercizi, potrebbe avviare una spirale finanziaria negativa, tale per cui si ricorre al debito per coprire perdite sempre crescenti date da un ciclo economico non sano. Questo ricorso al debito, infine, produce ulteriori Costi Fissi in un circolo vizioso che alimenta se stesso.

Nella malaugurata ipotesi che il lettore si trovi in questa situazione è bene dire che esistono molte vie di uscita dal circolo vizioso, ma tutte procedono da una premessa importante: abbiamo la consapevolezza numerica e oggettiva della situazione nella quale si trova il nostro Studio? Soprattutto, questo tipo di informazione è immediatamente disponibile? Ci raggiunge in modo tempestivo?

Tutte le soluzioni partono dalle cause, così come la terapia di una malattia parte dalla sua eziologia. Ipotizziamone alcune: riorganizzazione dei processi interni, revisione dei contratti, aumento delle tariffe, abbandono delle convenzioni, contenimento degli sconti, recupero degli insoluti, ottimizzazione delle risorse, modifiche del ciclo produttivo (es. digitalizzazione). Una soluzione che non dovremmo mai adottare è la revisione al ribasso dello standard qualitativo degli output clinici, perché sarebbe contraria ai principi che ci guidano nella professione.

Una soluzione, in particolare, richiede di essere trattata a parte perché si inscrive perfettamente nella trattazione che stiamo facendo sulle dinamiche fisiologiche dell’economica dello Studio. Si stratta dell’incremento del numero delle prestazioni all’interno dell’esercizio di riferimento. La trattiamo di seguito.

Capacità Produttiva e Capacità Produttiva Massima

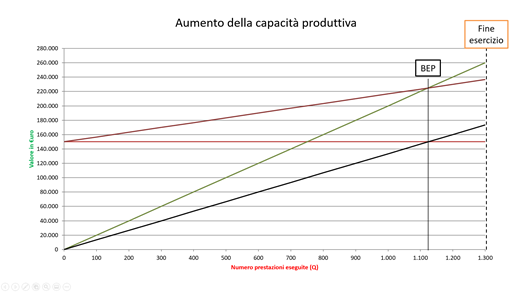

Riprendendo l’ultimo diagramma di esempio, per raggiungere in tempo il BEP, potremmo semplicemente incrementare la produzione dello Studio quindi la sua capacità produttiva (i modi per farlo sono tantissimi ed esulano dagli scopi di questo libro).

Un risultato potrebbe essere il seguente:

In questo modo avremmo aumentato la capacità produttiva portando a 1.300 il numero Q di prestazioni totali eseguite entro il 31 dicembre, ovvero un numero ampiamente sufficiente a raggiungere il Break Even Point (Q=1.120 circa) ed a generare un po’ di EBIT.

Purtroppo, non sempre è possibile aumentare il numero delle prestazioni nell’unità di tempo e questo può essere dovuto a limiti oggettivi, per esempio: vincoli di spazio, attrezzature, personale, oppure afflusso di pazienti insufficiente. In tutti i casi, quali che siano le ragioni, si deve parlare di Capacità Produttiva Massima (CPM), ovvero del numero massimo di prestazioni che uno Studio è in grado di effettuare con le risorse di cui dispone.

La soluzione precedente è stata possibile proprio perché la Capacità Produttiva standard dello Studio era inferiore alla sua CPM e quest’ultima si collocava, nel diagramma di redditività, prima della fine dell’esercizio. Quando la CPM si colloca a sinistra del BEP, non c’è alcuna speranza di riportare lo Studio in una situazione di equilibrio: l’impresa genererà sempre e solo perdite. Queste saranno tanto più gravi quanto maggiore è la distanza che separa le due linee verticali di BEP e CPM.

Salvo interventi strutturali sul modello di business, che rimettono in discussione l’intero progetto imprenditoriale, in casi come questo sarebbe meglio cambiare attività.

Analisi dello scenario mediante BEP e CPM

Semplificando al massimo, ci sono almeno due scenari negativi che andrebbero identificati e differenziati:

- Il primo è quello in cui lo Studio ha capienza per effettuare prestazioni ma l’afflusso di pazienti è inferiore al potenziale e quindi le prestazioni erogate non sono sufficienti a generare utile perchè non superano lo scoglio dei costi fissi. Questa situazione è classicamente descritta con l’espressione poltrona vuota.

- Il secondo scenario è invece quello in cui lo Studio è saturo di pazienti e non ci sono poltrone vuote, ma il numero delle prestazioni è ugualmente insufficiente a generare Ebit positivo.

Naturalmente, i due scenari descritti richiedono analisi e soluzioni diverse (se non diametralmente opposte), pur presentando lo stesso epifenomeno finale: indebitamento dello Studio:

- Nel primo caso andranno fatti investimenti sul marketing con interventi mirati sul posizionamento dello Studio, sul pricing delle prestazioni oppure sulla comunicazione e la promozione.

- Nel secondo caso è più corretto puntare sul controllo di gestione ed il contenimento dei costi perchè vi è un evidente squilibrio tra volume delle prestazioni e costi necessari per generarle. Un caso tipico è quello del sovradimensionamento dello Studio, di cui parleremo più avanti.

Pianificazione di un EBIT standard

Il concetto di BEP ci offre la possibilità di fare un ulteriore passo avanti in termini di pianificazione e di costruzione di un sistema economico sano.

Ora sappiamo che raggiungo un punto di pareggio quando si verifica una uguaglianza tra Costi Totali e Ricavi Totali (T = CT). Quindi sappiamo anche un’altra cosa: se non mi accontento di coprire solamente i costi, ma voglio ottenere un EBIT dalla mia attività, questa condizione non si verifica più per T = CT, ma per

T = CT + EBIT

dove T = Ricavi totali (tariffa), CT = Costi Totali, EBIT = l’utile ricercato sopra i costi totali

In analogia con la logica usata a proposito del Break Even Point, potremmo porci questa domanda: quante prestazioni servono, nel mix abituale di produzione, per generare ricavi sufficienti a coprire tutti i costi e generare un volume dato di guadagno o utile?

Con le semplici operazioni effettuate a proposito del BEP, possiamo rispondere alla domanda nel modo seguente:

Q = (CF + EBIT) / MdC1

dove Q = Quantità di prestazioni che soddisfa la richiesta, CF = Costi Fissi standard, EBIT = Utile standard voluto, MdC1 = Margine di Contribuzione medio ponderato standard delle prestazioni.

Break Even Point per valori di ricavo

Esiste anche la possibilità di calcolare il BEP direttamente dal dato sui ricavi ovvero dal volume di fatturato derivante dalla produzione.

Questa opzione è alternativa alla precedente ed accademicamente impropria, considerato che vincola il valore di produzione a quello dei ricavi, la qual cosa è molto lontana dal verificarsi negli studi dentistici.

La formula di riferimento, nel mix di produzione standard dello Studio, è la seguente:

BEP = CF / 1 – (CV / T)

dove CF = Costi Fissi , CV = Costi Variabili , T = Tariffa

Riprendiamo l’esempio precedente di uno Studio che, all’inizio dell’esercizio, debba coprire 100.000 € di Costi Fissi. Sappiamo che lo Studio, nel mix di produzione standard, ha un valore medio di Costi Variabili pari a 246 € e di Tariffa pari a 463 €.

Anche in questo caso il dentista manager vuole sapere quanto fatturato o ricavi deve produrre per raggiungere il BEP, per poi modulare l’assetto organizzativo e finanziario dello Studio di tutto l’anno.

Nel caso specifico il valore dei ricavi che soddisfa il BEP è pari a: 100 / 1 – (246 / 463) = 212.766 € circa.

Possiamo fare rapidamente una verifica di questa formula dividendo il valore del fatturato necessario per ottenere il Break Even Point per il valore medio della Tariffa. Scopriremo che il numero delle prestazioni Q necessarie per andare a break even è lo stesso che abbiamo calcolato nell’esempio precedente (al netto degli arrotondamenti fatti per ragioni espositive).

{kind=link}

{kind=link}

{kind=link}

{kind=link}