- Il primo blog scritto da un dentista su Economia, Management e Marketing

Break Even Point dello studio dentistico

2 Marzo 2022

Local Strategy per lo Studio dentistico

8 Marzo 2022EBIT dello studio: guadagno personale e guadagno dell’attività

L’Ebit di uno studio dentistico è, banalmente, il guadagno che deriva dalla differenza tra ricavi e costi di produzione. Mettendo da parte inutili purismi lessicali, il concetto di Ebit (o Guadagno) porta con sé mille difficoltà pratiche ed applicative nella realtà economica e finanziaria di uno studio odontoiatrico gestito da dentisti veri. Non si spiegherebbe altrimenti la sofferenza o il vero e proprio default di molti colleghi. C’è molto da sapere “intorno” al guadagno e su come si possa declinare in forme diverse a seconda delle necessità del momento. In questo articolo riprendiamo tutto ciò che è importante sapere.

Il tema del Guadagno o Ebit richiede, in premessa, un inquadramento lessicale di base. Non è tanto importante che utilizziamo la terminologia esatta: noi siamo medici o dentisti, lasciamo questo onore agli accademici delle scienze economiche o ai cravattoni. È importante, piuttosto, che adottiamo almeno un linguaggio convenzionale identificando un concetto univoco con un termine univoco.

Nel nostro ambiente vengono variamente scambiati tra loro termini come: onorario, compenso, incasso, guadagno, parcella, profitto, utile, ecc. Tutti questi termini hanno in comune una sola cosa per la mentalità tradizionale del professionista: esprimono un valore in denaro che si deposita nelle nostre tasche, più o meno elettroniche.

Molti di questi concetti li abbiamo già chiariti in altri articoli (pensiamo, per esempio, al compenso dell’operatore) e fino ad ora abbiamo largamente impiegato il termine guadagno, perché è quello che, scolasticamente, esprime bene la differenza tra ricavi e costi (standard) o tra incassi e spese (reali) di cui ci aveva parlato la maestra delle elementari.

La prospettiva corretta sull’Ebit

In particolare, vogliamo richiamare la corretta prospettiva dalla quale il guadagno di uno Studio deve essere osservato. La riassumiamo nei quattro punti seguenti:

- Bisogna imparare a considerare il guadagno dello Studio prima del guadagno personale. Il nostro guadagno personale, come dentisti, è ricompreso nel compenso dell’operatore che lo Studio riconosce in ragione dell’attività professionale svolta. Dunque il compenso dell’operatore è un costo per l’impresa economica, non è un guadagno.

- Il guadagno personale è dunque in funzione del guadagno dello Studio, non il contrario: senza generare prestazioni economicamente equilibrate, lo Studio non sarebbe in grado di sostenere i costi e, conseguentemente, di pagare il nostro compenso. Se lo facesse (come, purtroppo, molto spesso fa), usciremmo dalla fisiologia per entrare nell’ambito della patologia.

- Il NTT dello Studio deve essere costruito per remunerare l’investimento in un’ottica capitalistica e quindi produrre un risultato economico che non si limiti alla copertura dei costi (tra i quali il guadagno personale dell’operatore), ma remuneri il titolare di Studio o il socio di una Srl Odontoiatrica per l’idea imprenditoriale che ha avuto, per l’energia profusa nel realizzarla e per i rischi che si è assunto. In assenza di tale guadagno (dello Studio) non ha nessun senso avviare una attività in proprio. Se ci focalizzassimo solo e soltanto sul guadagno personale (compenso operatore), meglio sarebbe per tutti noi diventare dipendenti di qualche struttura pubblica o privata, oppure esercitare come consulenti free lance. Il vero senso dell’impresa è che essa genera, appunto, guadagni (in un’ottica capitalistica) che esorbitano i comuni compensi derivanti dalla esecuzione di un lavoro (anche se, alla lunga, potrebbero finire nelle stesse tasche).

- Una dimensione societaria dello Studio aiuta a collocare nella giusta prospettiva ognuno degli elementi che abbiamo citato e soprattutto a tenere separato l’interesse personale del dentista dall’interesse dello Studio, dando la priorità a quest’ultimo. Quando esistono le condizioni per farlo, consigliamo a tutti i colleghi di optare per questa direzione.

Per una serie di motivi che risulteranno evidenti nel corso della esposizione, noi riteniamo utile ed appropriato utilizzare il termine Ebit per indicare questo tipo di guadagno. Se a qualche purista non dovesse piacere ce ne faremo una ragione. Da ora in avanti useremo questa espressione.

Definizione di EBIT standard

EBIT è un acronimo anglosassone che riassume: “Earnings Before Interests and Taxes, ovvero Guadagno prima di pagare gli interessi passivi sul capitale e le imposte sul reddito.”

EBIT, dunque, ha una valenza economica pura legata proprio al ciclo di produzione senza essere inquinato da valutazioni di natura finanziaria o fiscale. Esattamente quello che ci interessa in questa fase.

Dobbiamo solo aggiungere, per coerenza espositiva con argomenti che trattiamo altrove, che l’EBIT come definito nella contabilità direzionale, è molto vicino al Reddito operativo come definito nella contabilità ordinaria e nel bilancio. Molto vicino e non necessariamente eguale, perché in contabilità direzionale si provvede spesso a calcolare costi figurativi – che a loro volta si ripercuotono nella determinazione dell’EBIT – che per definizione NON possono essere considerati quando si determina il reddito operativo nel bilancio, per la semplice ragione che a loro non è collegata alcuna manifestazione numeraria (e cioè non vi si accompagna alcuna entrata o uscita di cassa).

Molti dentisti hanno l’abitudine di considerare il proprio guadagno al netto delle imposte sul reddito, il che è sbagliato dal punto di vista metodologico: ci sono mille modi per intervenire sull’imposizione fiscale e contributiva dei nostri redditi, controllarla, programmarla, pianificarla, modularla, ma tutto questo non ha nulla a che fare con il risultato economico delle singole prestazioni o degli aggregati di esse (perfino con il bilancio consuntivo dell’esercizio).

Il nostro primo libro era in gran parte dedicato proprio al tema della pianificazione fiscale (cfr. “La Srl odontoiatrica”). Poi ci siamo resi conto che molti dentisti non avevano un’idea corretta delle priorità e pensavano che il successo economico dello Studio si costruisse con le politiche fiscali. Ora intendiamo spostare il fuoco sull’oggetto giusto: “la ricchezza (in senso lato) si costruisce prima con cicli produttivi virtuosi sotto il profilo economico e, solo dopo, la si difende con una corretta pianificazione fiscale.”

Non deve accadere che qualcuno avvii politiche fiscali quando non c’è niente da difendere (anche perché è proprio quando ci si comporta in questo modo che quelle politiche possono portare ad effettuare operazioni più facilmente contestabili da parte dell’Amministrazione Finanziaria).

Se ti interessa questo tema, partecipa al prossimo Corso di Economia e Controllo di Gestione dedicato ai dentisti titolari di studio, ai consulenti e al personale. Ti aspettiamo.

Se ti interessa questo tema, partecipa al prossimo

Se ti interessa questo tema, partecipa al prossimo Classificazione dell’EBIT standard

Nella particolare realtà di uno Studio dentistico riteniamo utile identificare tre tipologie diverse di EBIT:

- EBIT assoluto (o propriamente detto)

- EBIT orario (EBITh)

- EBIT percentuale (EBIT%)

Sono declinazioni dello stesso concetto e ci aiutano nel Controllo di Gestione a ricavare informazioni diverse in funzione delle decisioni che dobbiamo assumere o dello storico che dobbiamo esaminare.

Le descriviamo di seguito una alla volta.

EBIT assoluto (EBIT propriamente detto)

L’EBIT standard si ricava banalmente dalla differenza tra Tariffa standard e Costi Totali standard, come indicato dalla formula:

EBIT = T – (CF + CV) = T – CT

dove: T = Tariffa standard, CT = Costi totali standard

Rispetto dunque al MdC1 (che viene calcolato sottraendo dalla Tariffa i soli Costi Variabili) e al MdC2 (che viene calcolato sottraendo dalla Tariffa sia i Costi Variabili che quelli Diretti), nel caso dell’EBIT dalla Tariffa vengono sottratti tutti i costi, sia quelli Fissi (diretti e indiretti), sia quelli Variabili.

Il fatto che parliamo, anche in questo caso, di EBIT standard ci ricorda sempre che ci riferiamo ad una situazione ideale, come quella cui tendiamo mentre realizziamo un sistema economico produttivo. Nella realtà, le cose vanno sempre diversamente da come le abbiamo pianificate, per l’influenza delle variabili di contesto. L’EBIT reale di una prestazione o di un insieme di prestazioni (più o meno aggregato) sarà sempre diverso dall’EBIT standard. Ce ne occupiamo dove parliamo più approfonditamente del Controllo di Gestione.

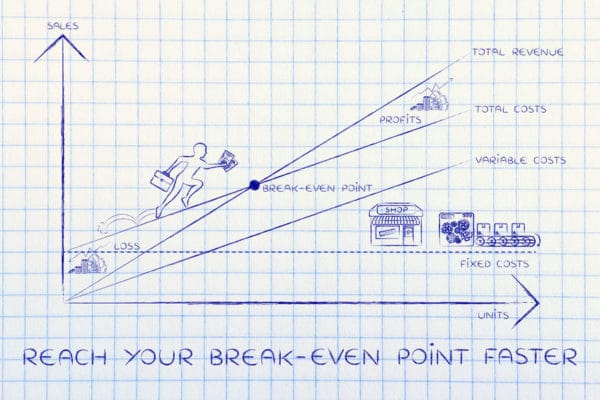

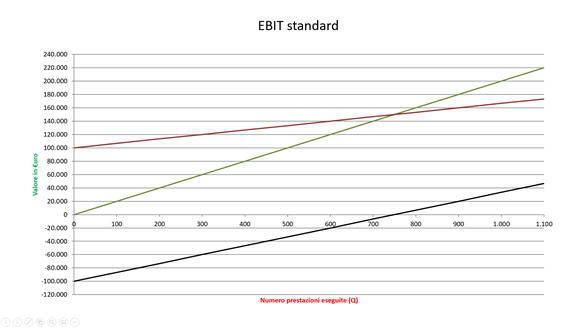

EBIT standard nel diagramma di redditività

All’interno di un diagramma di redditività, possiamo rappresentare graficamente l’EBIT standard nel modo seguente:

Dal grafico si evince facilmente la formula dell’EBIT standard, che è rappresentato (in nero) come la differenza tra l’area della Tariffa (in verde) e quella dei Costi Totali (in rosso).

Esso è dunque rappresentato da una semiretta che, in ipotesi di costanza di tutti i valori, ha origine sulle ordinate ad un valore uguale ma di segno opposto rispetto a quello di origine dei Costi Totali e un andamento crescente meno che proporzionale al valore della produzione.

Sia nella fisiologia che nella patologia economica dello Studio dentistico, tale semiretta si colloca sempre inferiormente alle due precedenti, di cui è funzione. È difficile ipotizzare che, nel corso di un esercizio, essa possa mai incrociare il valore dei costi totali in uno Studio dentistico.

In condizioni fisiologiche la semiretta dell’EBIT standard incrocia l’asse delle ascisse in corrispondenza di un certo valore della produzione: “Quello è il valore della produzione minimo e sufficiente a coprire tutti i costi, oltre il quale si può pensare di cominciare a guadagnare.”

Vedremo più avanti una singolare combinazione: quel valore della produzione è anche lo stesso identico valore che permette alla semiretta del MdC1 standard di incrociare la semiretta dei Costi Fissi.

Quel valore (e conseguentemente quel momento, giorno, mese di esercizio) rappresenta il punto di passaggio preciso tra una attività che genera perdite (prima di quel momento) ed una che genera profitti (dopo quel momento). Si chiama Break Even Point o punto di pareggio e, come è facile intuire, rappresenta il terminale di approdo del nostro viaggio.

L’EBIT standard nel NTT

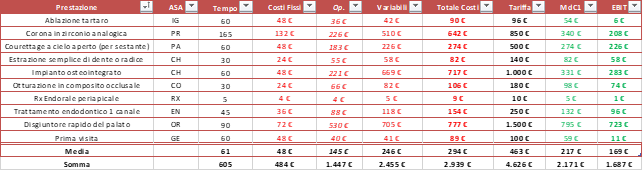

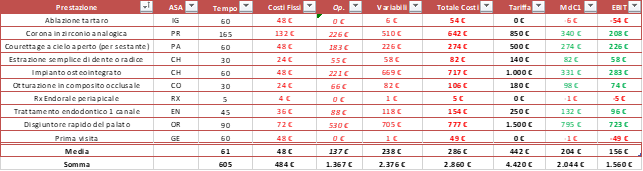

Ora possiamo prendere la Tabella del nostro Nomenclatore Tariffario e Tempario (NTT) ed esaminare il comportamento economico di un pannello di prestazioni che abbiamo adottato come campione:

Abbiamo inserito la colonna del guadagno dello Studio, a destra di tutte le altre. Ricordiamoci sempre che il guadagno personale (compenso operatore) è stato aggregato all’interno dei Costi Variabili per esigenze di spazio.

Possiamo notare, in questo esempio, che ogni singola prestazione è in grado di produrre un risultato economico positivo. Conseguentemente, ogni possibile insieme di queste prestazioni, sia in termini qualitativi che quantitativi, darà un risultato positivo. Questa è una grande certezza in fase di pianificazione della attività. Ci piace pensare che questo dato sia la conseguenza di una scelta strategica fatta in sede di Pricing dal dentista, piuttosto che il risultato di tariffe e costi casuali.

Nella prima ipotesi, per esempio, il dentista potrebbe aver adottato il modello del profitto obiettivo per fissare intenzionalmente un obiettivo di profitto per ciascuna prestazione che fosse coerente con le proprie aspettative, le esigenze dello Studio, il livello qualitativo delle prestazioni, il posizionamento sul mercato, ecc.

Inutile dire che anche i valori medi di EBIT standard medio per un mix di produzione qualsiasi sarà necessariamente positivo. Se il mix di produzione rappresentato in tabella fosse un preventivo, questo produrrebbe un EBIT standard totale di 1.687 €, oltre ad un compenso operatore totale di 1.447 €, come risulta disaggregando quest’ultimo dato all’interno dei costi variabili:

Nell’ipotesi, invece, che una o più delle prestazioni dessero un risultato negativo in termini di EBIT (come quando si accettano tariffari bassi o gratuità), sarebbero necessarie considerazioni più approfondite e gli esempi potrebbero essere infiniti. Proviamo ad esaminare il caso frequente di 3 prestazioni che, per vari motivi, vengano eseguite gratuitamente, in un pannello che per il resto rimane uguale al precedente:

In un caso come questo il mix di produzione diventa molto rilevante. L’aggregazione delle singole prestazioni in preventivi o in un bilancio, infatti, potrebbe avere risultati sorprendentemente diversi a seconda della frequenza con cui le prestazioni a tariffa zero, MdC1 negativo ed EBIT negativo, si presentano nell’attività dello Studio.

Al solo scopo di esemplificare numericamente il concetto, proviamo a simulare il caso di un paziente che esegua solamente una visita, una ablazione del tartaro e delle rx endorali (caso tutt’altro che raro):

Non servono molti commenti per capire i risultati. Tuttavia sarebbe interessante verificare quante volte si verifica una situazione del genere all’interno di uno Studio. Generare una perdita di 108 € in un preventivo significa che ci servirà, come minimo, un altro preventivo il cui risultato sia positivo di almeno 108 € per evitare di finanziare lo Studio con capitale proprio o (peggio ancora) con il capitale di terzi. Tutto questo nell’ipotesi ottimistica (e tutta da verificare) che l’operatore sia disposto a lavorare senza alcun compenso. Si badi bene che se quell’operatore siamo noi, non solo lavoriamo senza compenso personale, ma con i compensi percepiti in precedenza dobbiamo finanziare lo Studio per coprire tante volte un EBIT di -108 € quante volte lo abbiamo generato.

Isoliamo le stesse prestazioni a Tariffa standard originale e vediamo il loro risultato economico se costituiscono lo stesso preventivo:

E’ sorprendente constatare come questo preventivo, a tariffe standard ordinarie e remunerando l’operatore correttamente, fornisce solamente 18 € di EBIT standard.

Questo significa che, nel caso specifico, ogni volta che eseguiamo prestazioni gratuite dobbiamo farne esattamente 6 a tariffa normale solo per ripianare il debito generato (108/18=6). Il ragionamento è applicabile anche a tutti i casi di sconto più o meno elevato concesso ai pazienti (anche per convenzionamenti).

Ora abbiamo gli strumenti necessari per fare tutte le simulazioni che vogliamo, includendo nel pannello NTT tutte le prestazioni del nostro Studio e aggregandole quantitativamente e qualitativamente a nostro piacimento.

A cosa serve l’EBIT standard che generiamo?

L’EBIT standard di uno Studio è il principale indicatore della ricchezza economica che quello Studio è in grado di generare. Mentre il MdC1 è un indicatore più legato alle condizioni di autosufficienza e copertura dei costi, l’EBIT fornisce margini di sicurezza per il futuro.

Proviamo ad esemplificare il concetto attraverso una domanda: come impieghiamo il denaro che avanza nello Studio dopo aver coperto tutti i costi?

Non esiste una risposta universale a questa domanda, perché dipende da mille variabili personali e di contesto: dalle aspettative di ciascuno di noi, dai nostri valori, dalle congiunture, dalla fase del ciclo di vita dello Studio, dalle norme del legislatore, dalle esigenze familiari, dallo stato di salute, dall’arena competitiva in generale.

Tuttavia, è importante sapere quali applicazioni abbia potenzialmente questo denaro e quali opportunità ci apra (opportunità che non potremmo avere se l’EBIT standard non fosse prima pianificato e poi realizzato). Le riassumiamo per punti, senza alcuna implicazione di priorità:

- Sviluppo dello Studio. L’EBIT può essere impiegato per effettuare investimenti necessari per mantenere competitivo lo Studio in termini di qualità delle prestazioni, formazione, risorse umane, dimensioni, attrezzature, servizi e marketing in generale. Chi non ha EBIT da reinvestire, in un tempo più o meno lungo perde punti di competitività e fatica a rimanere sul mercato, oppure per farlo deve ricorrere al debito, alimentando così i costi.

- Distribuzione di reddito. Questo impiego è il più noto perché coincidente con l’interesse economico personale del titolare di Studio o dei suoi soci. Raccomandiamo di ricorrere all’EBIT solo quando vi siano reali necessità personali non soddisfabili con l’onorario professionale oppure quando sia necessario un conguaglio tra soci o associati in ragione di responsabilità o carichi di lavoro asimmetrici all’interno della compagine.

- Incentivazione e sistemi premianti. L’adozione di gratifiche economiche, che esorbitino gli stipendi abituali, è uno dei sistemi di incentivazione del personale di Studio.

- Accantonamento e fondi di riserva. Riteniamo che la costituzione di un fondo di riserva a copertura dei rischi e per interventi straordinari sia un obiettivo primario rispetto a tutti gli altri. La pandemia, ma non solo, ha insegnato a molti dentisti quanto sia importante aver accantonato capitale proprio in congiunture imprevedibili che non dipendono dalla nostra volontà. Senza contare che, avendo le spalle coperte in termini di cassa, è estremamente più facile accedere anche ai finanziamenti esterni nel caso in cui gli eventi compromettano l’autosufficienza. Implicitamente riconduciamo a questo impiego anche tutte le eventuali previsioni di mutuo soccorso tra soci all’interno dello Studio (per malattia, infortunio, aspettative, gravidanze, sospensioni, ecc.).

- Previdenza complementare. Indipendentemente dalle modalità con cui si realizza (polizze, TFM, fondi, distribuzione protratta di utili, eredità, ecc.). l’EBIT costituisce la principale forma di tutela pensionistica per il fine carriera. Se costituita nell’ambito di un layout giuridico societario favorisce anche il passaggio generazionale del capitale finanziario (intrafamiliare o extrafamiliare).

EBITh o Guadagno Orario

La maggior parte dei colleghi titolari di Studio non è abituata a ragionare in termini di guadagno orario, né quando pensano all’interesse personale (compenso operatore), né quando pensano all’interesse del loro Studio. E’ invece probabile che il concetto di EBITh sia più familiare ad una particolare categoria di dentisti: i cosiddetti consulenti, per la natura intrinsecamente precaria della loro professione.

Il guadagno orario rappresenta sul fronte delle attività quello che il costo orario rappresenta sul fronte delle passività.

Il guadagno orario è più propriamente definito come Ebit Orario, d’ora innanzi EBITh. In questo capitolo intendiamo spiegare precisamente cosa si intenda per EBITh e perchè sia così fondamentale il suo utilizzo per una corretta gestione dell’attività professionale.

Come si calcola l’EBITh standard?

EBITh, in generale, ha lo stesso significato di EBIT, ma è riferito ad una unità di tempo di lavoro che per convenzione si assume di un’ora standard.

Conoscere il valore di EBITh, in sostanza: “serve a sapere quanto lo Studio (e non la persona) guadagna per ogni ora trascorsa nello svolgimento dell’attività professionale.”

L’EBITh si calcola riproporzionando l’Ebit assoluto ad un’ora di lavoro in agenda, indipendentemente dalla durata effettiva della prestazione eseguita. Pertanto il calcolo dell’EBITh è indicato dalla formula seguente:

EBITh = Ebit / 60 * t

dove: t = tempo effettivamente impiegato per eseguire la prestazione espresso in minuti

Il caso dell’Ortodonzia si presta molto bene per esemplificare il concetto, in considerazione di due fattori: la frequente partecipazione di consulenti (con interessi economici contrapposti a quelli dello Studio), la durata delle prestazioni. In Ortodonzia possiamo avere scenari interessanti a seconda che esaminiamo, per esempio, ortodonzia mobile vs ortodonzia fissa, oppure confrontiamo tra di loro tecniche diverse di ortodonzia fissa.

In estrema sintesi, possiamo dire che la prestazione A può avere un Ebit assoluto più alto rispetto alla prestazione B, ma richiedere un tempo più lungo per essere eseguita. In questo caso la prestazione B, pur avendo un Ebit assoluto più basso, può essere economicamente più conveniente perchè può essere ripetuta un maggior numero di volte nell’unità di tempo (il concetto di economia di scala).

In questo caso la prestazione B ha performance economiche migliori della prestazione A e quindi dovrebbe essere preferita, fatti salvi gli obblighi deontologici del professionista.

Impiego strategico dell’EBITh standard

Passiamo ora ad esaminare come può essere sfruttato l’EBITh standard come indicatore economico di performance (KPI).

Come sappiamo, un dentista manager ha il dovere di adottare tariffari che non si limitino a coprire i costi totali, tra i quali figura anche il compenso proprio o di altri professionisti, ma che siano anche in grado di produrre utili per l’azienda. Fatto salvo il massimo interesse per la salute del paziente, a parità di qualità della prestazione ed a parità di ore lavorate, il parametro che massimizza il profitto per l’azienda è rappresentato proprio dall’EBITh.

A questo punto, esemplifichiamo il concetto con una domanda provocatoria. Supponiamo di avere una poltrona libera per 8 ore alla settimana e di dover decidere se eseguire prestazioni di igiene orale o di endodonzia, quale scegliamo? Ma anche: potrebbe essere più vantaggioso cercare un consulente di ortodonzia cui destinare quella poltrona?

In altre parole: per lo Studio è economicamente più vantaggioso eseguire terapie canalari, ablazioni del tartaro, otturazioni o trattamenti ortopedici?

Nessuno può rispondere correttamente a questa domanda se non conosce precisamente l’EBITh di ciascuna prestazione, dato che alcune richiedono pochi minuti, altre richiedono ore, altre possono durare anni. Per questo motivo ricorriamo ancora una volta al NTT del nostro Studio.

EBITh standard nel NTT dello Studio dentistico

Riprendendo il pannello abituale delle prestazioni, possiamo riconoscere i dati necessari per risolvere il quesito. Semplifichiamo per motivi espositivi ed assumiamo a campione una sola prestazione per ogni branca. Di seguito i valori di EBITh standard utilizzando la formula precedente:

Tenendo conto delle sole questioni economiche, osserviamo le seguenti priorità in ordine di convenienza decrescente di EBITh standard:

- Ortodonzia

- Conservativa

- Endodonzia

- Igiene orale

Se mi limitassi a conoscere solo il guadagno assoluto delle prestazioni, avrei potuto avere priorità differenti:

- Ortodonzia

- Endodonzia

- Conservativa

- Igiene orale

Vediamo cosa succede se modifico il tempo di esecuzione delle prestazioni:

Fermo restando il primato dell’attività ortodontica (che comanda il gruppo anche triplicando il tempo), è interessante notare come varia il comportamento dell’ablazione del tartaro se si passa da 60’ a 30’.

In assenza di entrambi i dati sull’EBIT standard, le mie preferenze sarebbero dettate solo dal caso o dalla simpatia personale verso le prestazioni e questo è molto pericoloso, economicamente parlando. Non dimentichiamoci che negli esempi riportati gli scarti appaiono piccoli solo perché stiamo lavorando sull’unità. Immaginiamo l’entità degli scarti se lavorassimo su centinaia o migliaia di prestazioni o lungo un periodo così lungo da coprire la nostra intera parabola professionale.

EBIT% standard o Guadagno percentuale

Il Guadagno percentuale (EBIT% standard) è un indicatore marginale nel contesto delle strategie di sviluppo dello Studio, tuttavia fornisce indicazioni semplici e immediate.

Nell’insieme delle altre KPI (indicatori di performance) esso descrive la capacità dello Studio di trasformare in reddito (o meglio in EBIT standard) la tariffa standard del NTT.

Nel mondo reale e soprattutto a consuntivo “l’EBIT% esprime la redditività del sistema come percentuale di Tariffa (o ricavi) che si trasforma in EBIT, dopo aver pagato tutti i costi”.

In un contesto fiscale, siamo abbastanza abituati a vedere questo indicatore nei report periodici del nostro commercialista. Di solito viene inserito a margine dell’ultimo numero in basso a destra del bilancino periodico dello Studio, che è proprio il reddito (o utile). Il reddito imponibile (o utile per le società) del linguaggio fiscale è riconducibile infatti all’EBIT in ambito economico (anche se non sono la stessa cosa e abbiamo anche fatto già cenno alle ragioni per le quali possono differire).

Come si calcola l’EBIT% standard?

A questo punto è molto semplice calcolare l’EBIT% standard nella formula seguente:

EBIT% = EBIT / T * 100

dove: T = Tariffa standard.

L’EBIT% standard, come tutti gli altri valori considerati fino ad ora, può essere riferito ad una prestazione singola o ad un insieme aggregato di prestazioni più o meno complesso ed articolato (preventivo, branca, listino, budget previsionale, bilancio consuntivo).

Nel primo caso ci indica la redditività ideale di una prestazione, negli altri la redditività ideale di porzioni più o meno ampie di attività in tutte le combinazioni possibili (infinite) del mix di produzione.

A cosa serve l’EBIT% standard?

Misurando la capacità di trasformare i ricavi presunti (Tariffa standard) in EBIT standard, l’EBIT% standard è un interessante indicatore dell’efficienza del sistema.

Risolte prima le questioni di efficacia (che hanno a che fare con la qualità), è per noi importante sapere quanto è efficiente il nostro Studio ovvero quante risorse dobbiamo impiegare per raggiungere un determinato output desiderato.

Lo stato di salute di due studi che hanno gli stessi output e gli stessi valori di produzione, infatti, si misura anche dalla efficienza del loro modello organizzativo e dei loro processi, che è certamente diversa in relazione alle risorse impiegate nella stessa unità di tempo. Allo stesso modo, se vogliamo misurare i miglioramenti organizzativi e gestionali del nostro Studio possiamo misurarne l’efficienza in due momenti diversi attraverso l’EBIT%.

Il dentista manager, ancorato come dentista ai concetti della qualità, in veste di manager tenderà continuamente, anno dopo anno, a generare risultati migliori in termini di EBIT assoluto e/o, a parità di EBIT assoluto, gli stessi risultati con EBIT% sempre più alto.

EBIT% standard nell’NTT

Siamo arrivati alla fine del nostro cruscotto direzionale. Aggiungiamo a destra la colonna dell’EBIT% di ciascuna prestazione e la media relativa nel mix di produzione arbitrario che abbiamo adottato fin dall’inizio:

In uno scenario del tutto ipotetico come questo, ogni prestazione gode di una redditività percentuale positiva. È facile cogliere il comportamento particolarmente virtuoso di alcune prestazioni rispetto ad altre. Il dato aggregato ci dice che questo mix di produzione garantisce (potenzialmente) una redditività media standard del 30%, che sarebbe (nel mondo reale) un risultato estremamente lusinghiero per qualsiasi tipo di azienda (ancora di più nell’ambito dei servizi).

È ovvio che lavorando sul mix di produzione anche in funzione strategica, si possono ottenere risultati migliori o peggiori a seconda della composizione qualitativa e quantitativa del pannello stesso. Da questa analisi appare chiaro che la Tariffa della prestazione non è stata realizzata con il modello mark up, ma con quello del profitto obiettivo che è nelle nostre preferenze.

Il risultato medio del 30% di EBIT% standard, infatti, non viene qui ottenuto attraverso una applicazione piatta e acritica di un mark up del 30% su ogni prestazione, quanto piuttosto dalla media derivante da prestazioni che per struttura costi, rischio, ecc. si possono permettere EBIT più alti ed altre che non se lo possono permettere. Nel caso dell’utilizzo del Mark up, il quadro dell’NTT avrebbe dovuto essere il seguente (mantenendo invariata la struttura dei costi di ciascuna prestazione):

Il lettore potrà valutare in autonomia i risultati di questo modello e le distorsioni che produce in termini di:

- sostenibilità di alcune tariffe nel contesto di mercato (troppo elevate)

- sostenibilità di alcune tariffe nel contesto di rischio e/o in termini di valore delle prestazioni (troppo basse)

- differenziali in termini di MdC, EBIT ed EBITh rispetto al modello precedente,

soprattutto se queste considerazioni vengono calate nel mix di produzione abituale del proprio Studio.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

2 Commenti

[…] per misurare il ROI del marketing odontoiatrico, unitamente ad altri due parametri fondamentali: Ebit e […]

[…] Fissi sui quali lo Studio è stato allestito rischia di essere troppo oneroso da sostenere; l’EBIT sulle prestazioni si assottiglia ed il rischio di non raggiungere il Break Even Point (BEP o Punto […]