- Il primo blog scritto da un dentista su Economia, Management e Marketing

Nessuna imposta sull’avviamento nella trasformazione della partita iva individuale in srl di consulenza

4 Febbraio 2023

Le spese di ristrutturazione dell’immobile strumentale

11 Febbraio 2023I Costi Fissi dello Studio Dentistico e il peccato originale

I costi fissi rappresentano la parte più onerosa del bilancio di uno studio dentistico. Non sono legati alla produzione e quindi sono poco visibili. Questo li rende difficili da comprendere e da trattare per un dentista che non abbia un minimo di formazione sui temi economici. Per esempio, è raro che un dentista sia in grado di ripartire il costo dell’immobile sulle singole otturazioni. Allo stesso modo, molti non sanno come imputare il costo di uno scanner alle prestazioni per le quali viene impiegato. Il risultato finale è che molto spesso le tariffe delle prestazioni sono insufficienti a coprire tutti i costi. In questo articolo spieghiamo la natura dei costi fissi, la loro classificazione e le maggiori insidie che li accompagnano nella gestione dello studio.

Ogni dentista (titolare di studio) nasce con il peccato originale dei Costi Fissi e se lo porta dietro per tutta la durata della vita professionale: “per il fatto stesso che il mio studio esiste ci sono costi che devo obbligatoriamente sostenere”.

I Costi Fissi cominciano ad esistere nel momento in cui, dopo la laurea, si effettua l’iscrizione all’Ordine. In misura ridotta abbiamo Costi Fissi anche quando svolgiamo una attività di consulenza pura (pensiamo ad esempio al costo dell’assicurazione RC professionale o al costo del Commercialista). Tuttavia, essi assumono la loro dimensione matura e più inquietante solo quando si decide di aprire uno studio di proprietà.

Ci costringono ad inquadrare il dentista non più (solo) come professionista, ma (anche) come vero e proprio imprenditore ed a rivedere il concetto di Studio professionale in termini di impresa (indipendentemente dal fatto che questo sia gestito come società oppure no).

Sul piano pratico, il dentista è costretto a porsi degli obiettivi minimi di risultato, che sono rappresentati dalla copertura dei Costi Fissi annuali per ogni anno di esercizio: quello che propriamente viene definito rischio di impresa.

L’aumento esponenziale dei Costi Fissi negli ultimi decenni è esattamente ciò che ha introdotto nella professione vincoli economici e di gestione che prima erano facoltativi ed ora sono stringenti. I colleghi più attempati si sono visti lievitare in grembo i Costi Fissi nel corso degli anni, come un nemico che ti cresce tra le mura di casa o come un ladro che ti sottrae risorse vitali. Qualcuno lo ha fatto in modo consapevole, qualcun altro un po’ meno. Qualcuno si è arroccato su posizioni reazionarie rifugiandosi fra le mura protette dell’attività clinica, fingendo di non vedere il mostro che si alimentava proprio da questa. Qualcun altro ha preso consapevolezza del nuovo nemico e lo ha affrontato con le armi che meritava.

Anche i colleghi più giovani sono consapevoli di questo fardello che incomberà sulle loro spalle non appena tenteranno di aprire uno Studio proprio.

Definizione di Costi Fissi

In prima approssimazione possiamo dire che i Costi Fissi sono: “l’insieme dei costi il cui ammontare è indipendente dalla quantità di prestazioni effettuate.”

Anche in assenza di uno Studio di proprietà (come per esempio nel caso dei consulenti puri), esistono Costi Fissi da sostenere, ma il loro peso nell’economia generale dell’attività è molto modesto. In alcuni casi il loro volume è così modesto da risultare trascurabile.

Il mondo di chi possiede uno studio proprio, invece è completamente diverso. Per un titolare di studio essi sono tutt’altro che marginali e, anzi, rappresentano la porzione di costi più rilevante per l’attività. Il loro ammontare varia da Studio a Studio in funzione di molte variabili, tra le quali è bene ricordare:

- le dimensioni dell’attività;

- la sua complessità organizzativa;

- il livello qualitativo dei prodotti, dei servizi e delle prestazioni professionali;

- il contesto socioeconomico e politico-amministrativo in cui opera;

- le strategie di marketing adottate ed il posizionamento ricercato;

- il grado di aderenza e di rispetto alla normativa (fiscalità, diritto del lavoro, sicurezza, ecc.);

- il livello tecnologico delle apparecchiature e dei processi;

- il layout giuridico adottato (Srl Odontoiatrica, Studio professionale, Studio associato, ecc.);

- l’equilibrio economico finanziario interno e la necessità di ricorrere al credito esterno;

- il mix di produzione abituale.

e molto altro ancora che potrebbe allungare l’elenco di qualche pagina.

Alcuni esempi di Costi Fissi

Con qualche semplificazione, possiamo dire che tutti noi sosteniamo un volume dato di Costi Fissi anche se il nostro studio, complessivamente, esegue un numero di prestazioni inferiore a quelle che avevamo pianificato. Sempre approssimando, dobbiamo sapere che quei costi si pagano anche se lo studio è inattivo o chiuso e avrebbe dovuto essere operativo e aperto.

Facciamo alcuni esempi concreti di Costi Fissi che alimentano questo debito costante:

- Affitto dell’immobile

- Commercialista

- Assicurazioni e previdenza obbligatoria

- Personale dipendente

- Ammortamenti delle apparecchiature

- Utenze

- Manutenzioni

- Tasse e concessioni (non le imposte!)

- Contributi previdenziali minimi

- Consulente del lavoro

- Pubblicità

- Licenze software e canoni

- Arredi

- Abbigliamento

- Sicurezza

- Privacy

- Esperto qualificato

- Fisico sanitario

- Medico del lavoro

- Formazione continua e aggiornamento

- Iscrizione all’ordine e alle associazioni.

Anche in questo caso, l’elenco è solo parziale e potrebbe allungarsi di parecchio.

Ora dobbiamo chiarire meglio il concetto di Fisso, perché non si cada nell’equivoco.

Fisso non significa che quel costo (o quell’insieme di costi) non si modifica mai in assoluto, significa solo che non si modifica (in modo significativo) con i volumi di attività: non è strettamente correlato con essa. In questo senso il concetto di Costo Fisso si contrappone al concetto dei Costi Variabili, il cui ammontare dipende direttamente e strettamente dalla quantità prodotta di beni o servizi (ne parleremo più avanti).

Se ti interessa questo argomento ti consigliamo di prendere parte al prossimo Corso di Economia e Controllo di Gestione dello Studio Dentistico. Puoi partecipare insieme ai tuoi collaboratori. Iscriviti on line a questo link. Ti aspettiamo!

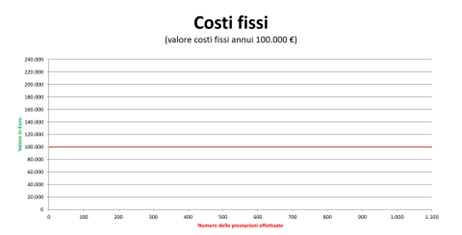

I Costi Fissi nel diagramma di redditività

Se rappresentiamo graficamente i Costi Fissi in un diagramma di redditività che indichi sulle ascisse il numero delle prestazioni e sulle ordinate il valore in euro, essi corrispondono ad una semiretta parallela all’asse delle ascisse (ipotizzando la loro costanza), come rappresentato dall’immagine seguente:

Nella realtà, anche i Costi Fissi presentano un certo margine di variabilità, in quanto, all’aumentare della capacità produttiva (non della produzione), variano anch’essi. Possiamo dire che per variazioni importanti di produzione anche i Costi Fissi si modificano subendo un improvviso aumento (o riduzione), per poi rimanere costanti fino all’evento successivo che sia sufficientemente rilevante (o traumatico) da condizionarli nuovamente.

In considerazione di questo comportamento, nel lungo periodo, la rappresentazione grafica dei Costi Fissi dovrebbe essere, più appropriatamente, a step.

Ogni step di incremento dei Costi Fissi rappresenta un cambiamento di fase del sistema, sufficientemente critico da modificarlo. Nell’esempio sopra riportato, per esempio, l’incremento improvviso di Costi Fissi che si verifica tra le 300 e le 400 prestazioni, potrebbe essere stato determinato dall’acquisto di nuove apparecchiature per un valore di 40.000 €. Il secondo incremento, che si verifica tra le 700 e le 800 prestazioni, potrebbe dipendere, invece, dall’assunzione di nuovo personale (magari in conseguenza dell’incremento di lavoro determinato dagli investimenti precedenti).

Per gli scopi di un dentista che si accinge al controllo di gestione del proprio studio, tuttavia, è più utile l’approssimazione della figura precedente, nella quale, per convenzione, si assume che per ogni anno di esercizio i Costi Fissi assumano un valore costante, calcolato sì in modo analitico e reale, ma artificialmente mantenuto stabile fino all’esercizio successivo.

Salvo cambiamenti strutturali drastici, è molto facile ed utile sapere che i nostri Costi Fissi annuali ammontano ad x mila euro, anche se questo dato non fosse perfettamente aggiornato. Avremo modo di correggere il tiro nell’esercizio successivo per compensare l’approssimazione che abbiamo accettato l’anno precedente.

Un dialogo immaginario tra dentisti sui Costi Fissi

Abbiamo sempre amato la capacità descrittiva e didattica dei dialoghi, che si trattasse dei filosofi classici come Platone o di quelli moderni come Hofstadter. Per questo abbiamo pensato di approfondire il tema dei Costi Fissi in forma di dialogo immaginario tra un Dentista Manager e un Dentista comune. Lo faremo anche in altre circostanze.

“Ho seguito il tuo suggerimento” dice il Dentista al suo amico Dentista Manager quando si incontrano. “Per semplificarmi la vita ho chiesto al commercialista di darmi una stima dei Costi Fissi della mia attività degli ultimi cinque anni. Non immaginavo che si trattasse di un volume così elevato. Mi sono reso conto che ogni volta che inizio un nuovo anno ho già di fronte a me questa montagna di debiti che aspetta di essere pagata, ancor prima che inizi a lavorare”.

“Un po’ mi dispiace, naturalmente, di averti portato a questa considerazione, perché sono sicuro che ti toglie serenità” risponde il Dentista Manager, sorridendo “ma, per altri versi, ne sono felice: vedrai che questa consapevolezza costante ti aiuterà a trovare la soluzione a molte delle tue preoccupazioni. In breve tempo esaminerai ogni cosa da una prospettiva nuova ed alla fine il bilancio sarà positivo”.

Clinico: “Ecco, siamo insieme da tre minuti e già parli di bilanci, sei proprio fissato, eh?!”

Manager: “Lasciamo stare le battute, amico. Dimmi, piuttosto, a quanto ammontano mediamente questi Costi Fissi?”

Clinico: “Beh, possiamo dire che complessivamente si aggirano intorno ai 100.000 € all’anno se consideriamo il costo dei dipendenti, le rate dei leasing e dei finanziamenti, i costi per le manutenzioni ordinarie, le utenze, i consulenti come il commercialista o il consulente del lavoro, i contratti per la sicurezza, le assicurazioni e tutta una serie di altre spese.”

Manager: “Mmh, non hai fatto menzione del costo dell’immobile, non paghi l’affitto?”

Clinico: “No, non pago l’affitto, per fortuna l’appartamento dove lavoro è di mia proprietà”

Manager: “Non devi pagare neanche il mutuo?”

Clinico: “No, per fortuna, è un immobile di famiglia e dunque non ho dovuto pagare nulla per aprire l’attività, quindi, almeno per questa voce, i miei Costi Fissi non si appesantiscono ulteriormente”.

Manager: “Sono felice per te, ma ricordati che stai sbagliando. Dovresti comunque inserire il costo dell’immobile tra i Costi Fissi dello studio, anche se nella realtà non stai pagando nulla, perché comunque è capitale immobilizzato in favore dell’attività, che diversamente potrebbe produrti un reddito. Quindi sarebbe più corretto che tu facessi una stima anche di questo costo e lo sommassi al resto dei Costi Fissi.”

Clinico: “Ops, temo di non seguirti perfettamente. Intendi dire che dovrei conteggiare tra i Costi Fissi anche degli importi che nella realtà non pago?”

Manager: “Esattamente, questo sarebbe il modo giusto di fare i conti, ma non importa. Meglio ancora, potresti calcolare i ricavi che quel denaro ti produrrebbero se fossero investiti diversamente. Per adesso possiamo soprassedere, ora ci interessa di più il discorso generale, ovvero la logica con la quale dovrai affrontare in futuro il tuo peccato originale, ovvero quei 100.000 € all’anno che gravano sulla tua testa per il solo fatto che ogni primo gennaio dell’anno riapri lo Studio”.

Clinico: “Ok, ne riparleremo. Fammi capire cosa me ne faccio adesso di questi Costi Fissi.”

Manager: “Vedi amico, tutte le aziende (e noi siamo aziende) hanno il problema dei Costi Fissi. Tutte hanno dovuto elaborare strategie per far fronte alla mole di costi che devono sostenere indipendentemente dalla produzione che riescono a fare. Quando tu il primo di gennaio apri lo studio non saprai quanti pazienti verranno da te nei successivi 12 mesi, non sai quante prestazioni farai a questi pazienti e non sai neppure quale tipo di prestazioni saranno: di conseguenza non conosci i tuoi incassi ed i relativi Costi Variabili (di cui parleremo un’altra volta). L’unica cosa che sai è che, se sarai bravo a gestire le cose e se gli agenti esterni non si accaniscono ulteriormente contro di te, hai già in partenza un debito di 100.000 € che dovrai onorare, anche se, per assurdo, nessun paziente entrasse nel tuo studio nel corso dell’intero anno. Capisci?”

Clinico: “Sì, ne abbiamo già parlato altre volte, la solita vecchia storia. Non credo sia necessario ripetersi sempre …”

Manager: “Magari non è il caso di ripetersi sempre, ma è logorante parlare sempre con colleghi che non capiscono ancora di essere imprenditori: parlano della medicina e dell’odontoiatria come se fossero una attività intellettuale pura, vogliono solo parlare di etica e di clinica, di deontologia e di servizio al prossimo. Ma con le belle parole non li pagherai mai quei 100.000 € che ogni anno, puntualmente, ti danno il benvenuto. E se l’anno precedente li hai pagati tutti sono solo 100, se invece non sei riuscito a pagarli tutti, potrebbero essere 110, 120 o 150.000. Ripetendo il disavanzo negativo anno dopo anno è molto facile che il volume dei Costi Fissi raddoppi o triplichi addirittura in poco tempo. Sono questi scenari che portano molti dentisti ad ammazzarsi di lavoro, incassare anche molto denaro ed essere sempre costantemente indebitati.”

Clinico: “Sono già riuscito a farti arrabbiare, per favore andiamo oltre, se ti va …”

Manager: “Bene. Tutte le aziende del mondo hanno elaborato dei sistemi di organizzazione interna tesi al controllo di questi Costi Fissi e modulano la propria attività e le dinamiche economiche proprio in funzione di questi Costi Fissi, dopo aver cercato di ridurli al minimo necessario, compatibilmente con il livello qualitativo della produzione perseguito”.

Clinico: “Cosa vuoi dire? Cosa c’entra il livello qualitativo delle prestazioni?”

Manager: “Voglio dire che la qualità delle tue prestazioni, intesa come qualità globale, è direttamente proporzionale alla complessità organizzativa, alla dotazione strumentale ed al valore delle risorse umane del tuo studio e quindi, in definitiva, al volume dei Costi Fissi che sostieni. Facciamo un esempio: se tu non avessi l’assicurazione rc professionale, oppure lavorassi senza personale ausiliario, la qualità della prestazione globale erogata al tuo paziente sarebbe mediamente inferiore a quella attuale, sei d’accordo?”

Clinico: “Beh si: tu vuoi dire che io posso eseguire la devitalizzazione di un dente in modo impeccabile esattamente come un dentista abusivo, ma che a parità di risultato clinico la mia prestazione ha un livello qualitativo maggiore perché, per esempio, gli offro una garanzia sul rischio che corre (la mia assicurazione e la mia iscrizione all’Ordine) oppure la eseguo più velocemente perché ho una brava assistente che mi aiuta. È questo che intendevi dire?”

Manager: “Bravissimo, intendevo esattamente questo. E aggiungo che il livello qualitativo globale della prestazione lo stabilisci tu, almeno in gran parte e quindi, in sostanza, è in gran parte predeterminato. Potresti sempre decidere di abbassare il livello della qualità della tua prestazione e quindi i Costi Fissi correlati, oppure, al contrario, decidere di comprimere i Costi Fissi ed accontentarti di una qualità globale inferiore. Ma per livelli dati di qualità (e per quanto tu possa essere un dentista risparmioso) esistono livelli minimi di Costi Fissi che sono incomprimibili oltre una certa soglia. Ecco il peccato originale!”

Clinico: “Quindi vuoi dire che in uno Studio dentistico ben controllato si dovrebbe stabilire a priori il livello qualitativo che si vuole dare alle prestazioni e poi prendere le decisioni in conseguenza del volume dei Costi Fissi che ciò comporta?”.

Manager: “Bravissimo, penso che tu abbia già sentito parlare di Vision e Mission. Una definizione precisa di Vision e Mission è il primo passo delle decisioni strategiche da assumere all’interno di uno studio dentistico, come di una qualsiasi altra impresa. Vision e Mission incidono radicalmente sul posizionamento dello studio nel mercato rispetto ai competitors e fissano in via anticipata la futura qualità delle prestazioni erogate (intesa come qualità globale, beninteso, non qualità tecnica della esecuzione)”.

Clinico: “Potrebbe però succedere che la Vision e la Mission che io voglio dare al mio Studio comportino dei Costi Fissi così alti da non essere sostenibili? Sarebbe necessaria una valutazione preliminare sulla coerenza tra costi sostenibili e qualità ricercata. Come fanno le aziende in questo caso?”.

Manager: “Questa attività di verifica è contenuta nel più ampio processo del Controllo di Gestione cui abbiamo già accennato altre volte. In particolare, il Controllo di Gestione si compone di tre fasi, la prima delle quali è detta proprio fase antecedente e serve a fare quello che hai appena detto tu, per non trovarsi alla fine dell’anno con un bilancio negativo oppure ad essere costretto a rivedere i principi di valore iniziali (Vision e Mission) in ragione di limiti economici. Quest’ultima situazione è di gran lunga la più frustrante per un medico o per un odontoiatra che antepongano i propri valori al calcolo economico. Tanto vale fare i calcoli in anticipo e garantire in questo modo i valori in cui si crede, come ad esempio la qualità desiderata delle prestazioni.

Clinico: “Sinceramente non pensavo che etica ed economia fossero così intimamente legate tra loro. Ero abituato a pensare che l’una escludesse l’altra o comunque la limitasse. Forte di questo convincimento sono sempre stato dalla parte dei valori e della qualità, ma, come dici tu, mi sto accorgendo che per carenza di risorse talvolta sono costretto a rinunciare ai miei principi. E questo mi costa parecchio in termini di soddisfazione. Scusa l’espressione grossolana, ma perché non mi insegni a fare i conti in anticipo?”

Manager: “Non è ancora il momento. Ti ricordi la nostra scommessa dello scorso anno? Adesso siamo pronti per concluderla. Avevamo scommesso che tu avevi sottostimato i costi delle tue prestazioni e che in realtà non sapevi neppure quanto guadagnavi da una semplice ablazione del tartaro”.

Clinico: “Beh, in effetti avevo sbagliato la prima volta sottraendo dalla tariffa solo il costo dell’Igienista. Poi ho sbagliato una seconda volta quando ho sottratto sia i costi dell’Igienista che i costi dei materiali di consumo. Ora ho capito che dovrei sottrarre anche la quota parte di Costi Fissi relativi alla specifica prestazione, ma non so come si fa il conteggio corretto.”

Manager: “Non abbiamo tutto il tempo che serve, ma se ti fidi di me posso darti una indicazione di massima del risultato”

Clinico: “Fantastico, grazie! Sono proprio curioso.”

Manager: “Bene, allora sappi che con un monte di Costi Fissi pari a 100.000 € all’anno, nel mio Studio (che è molto simile al tuo), avrei un Costo Orario di circa 90 centesimi al minuto per ogni poltrona. Questo significa che, per ogni minuto che trascorre durante le ore di apertura dello studio, ciascuna poltrona ti costa 90 centesimi, anche se non lavori (perché sono Costi Fissi e quindi non legati alla produzione effettiva). Se la tua ablazione del tartaro dura 45 minuti, puoi calcolare che quella prestazione ti costa 40,5 € che vanno sommati al costo dell’igienista ed a quello dei materiali.

Clinico: “Quindi, ricapitolando, 85 € (tariffa) – 35 € (igienista) – 5 € (materiali di consumo) – 40.5 € (Costi Fissi) = 4.5 €. Questo è il mio guadagno!?!”.

Manager: “Esatto! Siamo arrivati alla fine. Adesso sai quanto guadagni per ogni ablazione del tartaro che fai. Cominci a capire cosa succede se fai uno sconto di soli 5 € al paziente? Ottieni un risultato negativo e hai fatto anche la figura dello spilorcio. Ora capisci anche quali dinamiche governano le promozioni che fanno i low cost quando propongono la tua stessa prestazione a 30 € anziché 85 €?”.

Clinico: “Molto interessante”

Manager: “Mi fa piacere. La prossima volta parleremo del controllo anticipato e del break even point, così ti metto in mano un’arma potentissima per dormire più tranquillo”.

Clinico: “Grazie amico, alla prossima”.

La questione dell’immobile

Questo dialogo immaginario è sicuramente riuscito nell’intento di chiarire alcuni punti importanti in maniera più efficace rispetto a quanto sarebbe stato possibile ottenere con una spiegazione analitica e accademica.

Ora è il caso di sottolineare un aspetto che il dialogo ha toccato, ma che nell’economia generale del discorso potrebbe essere sfuggito. Questo aspetto dimostra, una volta di più, perché il bilancio d’esercizio (sia esso previsionale o consuntivo) potrebbe non costituire un documento utile, se preso a sé, per comprendere determinate dinamiche economiche tipiche di uno studio.

Stiamo parlando dell’immobile di proprietà.

Accade spesso che tale immobile venga utilizzato dal professionista proprietario direttamente e in assenza di qualunque costo reale, da cui l’impossibilità di trovare tali costi in bilancio. I motivi per cui questo accade sono generalmente legati al regime fiscale dei redditi professionali e, in particolare, al regime di deduzione dei relativi costi. Chi ha acquistato l’immobile dopo il 2010, infatti, non può dedurre (a meno che non abbia acquistato con un leasing immobiliare) nulla del relativo immobile: né le quote di ammortamento, né la rendita catastale (la stessa cosa non si verifica quando il professionista gestisce la propria attività in forma imprenditoriale, ad es. per il tramite di un ambulatorio gestito da società di capitali).

Nessun costo relativo all’immobile sarà quindi in questi casi presente nella contabilità dello studio (sia essa ordinaria come anche semplificata) e conseguentemente nessun costo apparirà in bilancio, neanche sotto forma di costo indeducibile.

Questo non significa tuttavia che il calcolo dei Costi Fissi dello Studio possa fare a meno di ricomprendere anche quello relativo all’immobile. Si tratta di quei costi figurativi che la letteratura economica individua come costo opportunità, ovvero un costo che solo apparentemente non si sostiene ma di cui si deve comunque tenere conto, a stretto rigore metodologico, sotto forma di costo figurativo.

Nel caso specifico, il costo opportunità è efficacemente rappresentato dai mancati introiti derivanti dall’utilizzare gratuitamente un bene immobile per scopi professionali, invece che destinarlo ad altri usi (ovviamente non a titolo gratuito).

Il professionista, per dirlo in maniera ancor più semplice, nel momento in cui destina l’immobile ad uso professionale senza sostenere alcun costo materiale, in realtà ne sostiene uno figurato, perché rinuncia ad un guadagno che altrimenti avrebbe potuto conseguire. Quel mancato guadagno è appunto il costo opportunità e a stretto rigore dovrebbe essere ricompreso nell’ammontare globale dei Costi Fissi.

Ciononostante, di sicuro non lo troverete nel bilancio di esercizio e neanche nella contabilità ordinaria o semplificata dello stesso. Non sarà mai possibile trovarlo, per la semplice ragione che il bilancio è figlio della contabilità ordinaria il cui metodo di redazione non prevede che si possa contabilizzare un costo se non esiste una sua manifestazione monetaria (lo vedremo meglio nel capito dedicato alla contabilità e al bilancio). Questo significa che almeno limitatamente alla gestione operativa o extra-caratteristica i dati restituiti dal bilancio e quelli rinvenibili nella contabilità direzionale – quella di cui ci stiamo appunto occupando – potrebbero differire in tutti i casi in cui nella seconda si provvede ad inserire costi figurativi come questo, senza che si debba pensare ad un errore. Naturalmente, potrebbero differire anche per errori commessi, ma questa imputazione figurativa di costi non rientra tra questi.

A cosa serve il dato sui Costi Fissi?

Oramai lo abbiamo capito, i Costi Fissi sono come la base della pizza.

Sui Costi Fissi costruiamo tutta l’impalcatura generale della nostra attività: immobile, attrezzature, personale, arredi, formazione, ecc. Per questo motivo si può affermare che: “i Costi Fissi, per volume e natura, sono un importante indicatore di qualità strutturale ed organizzativa dello studio dentistico.”

Con buona approssimazione, più alti sono i Costi Fissi migliore è l’organizzazione (o, almeno, dovrebbe esserlo). In caso contrario, significa che la Gestione dello studio è fuori controllo e ci sono margini più o meno importanti per operazioni di saving dei costi che si possono fare.

Il governo dei Costi Fissi ci consente inoltre di imputare a ciascuna prestazione professionale una quota parte dei costi strutturali ed organizzativi, allo scopo di costruire un sistema tariffario sufficientemente equilibrato da coprire i costi di produzione totali (fissi + variabili) e generare un certo margine di profitto.

Quest’ultimo concetto diventerà via via sempre più esplicito, mano a mano che procederemo nella descrizione dei fondamentali, soprattutto quando parleremo del Costo Orario.

Costi Fissi Diretti e Indiretti

Ora sappiamo quasi tutto sui Costi Fissi. Quindi possiamo procedere alla loro classificazione, cui abbiamo già accennato in precedenza.

Come dicevamo, è opportuno distinguere, all’interno dei Costi Fissi totali, alcuni costi che hanno un significato particolare e la cui identificazione ci aiuterà a fare semplici operazioni di calcolo nell’ambito delle attività di Controllo di Gestione.

Scolasticamente dunque, si riconoscono:

- Costi Fissi Diretti

- Costi Fissi Indiretti.

Costi Diretti

I Costi Diretti sono tutti i Costi Fissi relativi all’acquisto di beni materiali o servizi che saranno impiegati dallo Studio nella produzione di una sola tipologia di prestazioni, di una sola branca o di un numero limitato di esse.

In altre parole, i beni materiali o servizi acquistati con quel capitale non sono al servizio dell’impresa Studio nel suo complesso, ma solo di una parte, più o meno grande, della sua produzione. Facciamo alcuni esempi così il concetto risulterà immediatamente comprensibile.

Se l’acquisto di un sistema Cad-Cam completo è destinato ad operare solo nell’ambito della protesi (corone, ponti, intarsi, ecc.), allora il relativo costo è certamente un Costo Fisso (perché lo dovremo pagare anche se poi non verrà mai impiegato nel ciclo produttivo), ma è un Costo Diretto proprio perché diretto, destinato, alla sola branca di Protesi.

Analogamente:

- Un microscopio operatorio destinato alla sola endodonzia;

- Uno scanner destinato alla sola ortodonzia;

- Un motore chirurgico destinato alla sola implantologia;

- Una sala operatoria destinata alla sola chirurgia;

- Un igienista assunto;

- Un servizio di refertazione per la sola radiologia;

- Un servizio infermieristico per la sola attività di prelievo finalizzata alla PRF;

- Una licenza software per la sola implantologia.

L’elenco potrebbe essere molto più lungo e di fatto lo è quasi sempre.

L’importanza di una corretta identificazione dei Costi Diretti risulterà evidente nell’articolo in cui parliamo del Margine di Contribuzione.

Il principio generale, facilmente comprensibile, è che non è giusto scaricare il costo di un investimento su tutte le branche indistintamente, quando ad imporre tale costo è stata una sola di esse (o una parte). Sarebbe come attribuire una colpa a tutti i soggetti facenti parte dello stesso gruppo quando il responsabile è uno solo di essi (o una parte).

In linea di principio, dunque, mettere in castigo una classe intera di scolari perché uno di essi è indisciplinato non è meno ingiusto che scaricare il costo di una Tac sull’ablazione del tartaro. Detto che l’esecuzione di una ablazione del tartaro (nella quasi totalità dei casi) non richiede alcuna CBCT per essere eseguita correttamente.

In termini pratici, inoltre, chi paga un debito che non gli compete, spesso non è in grado di sostenerlo. È facile comprendere che il costo di una CBCT, se scaricato su prestazioni come l’ablazione del tartaro (del valore di qualche decina di euro), renderebbe queste prestazioni in perdita per un periodo molto lungo. L’unica alternativa sarebbe quella di alzare la tariffa della prestazione, in modo tale da riuscire a coprire tutti i costi (compreso l’addebito che non le spetterebbe), rischiando così di andare fuori mercato. Sarebbe comunque un problema, generato da un errore di metodo.

Ciascuno di noi, singolarmente e secondo la realtà del proprio studio, dovrà dunque analizzare i propri Costi Fissi, posta per posta, e decidere se alcuni di questi costi meritano di essere considerati Diretti, oppure no. Non esistono regole generali e assolute. È una decisione che deve essere assunta arbitrariamente dal Manager dello studio.

Tornando agli esempi fatti sopra, infatti, potremmo scoprire che uno studio impiega un certo bene o servizio per una sola branca, mentre altri lo impiegano per tutte. Nel primo caso il relativo costo verrà considerato Diretto, negli altri no. Il caso del microscopio operatorio si presta ad esemplificare il concetto: ci sono colleghi che, come detto, impiegano il microscopio solo per le attività di endodonzia, altri lo impiegano solo per la chirurgia, ma molti lo impiegano sia per la chirurgia che per l’endodonzia, molti altri lo impiegano pressoché ovunque, aggiungendo conservativa, parodontologia, protesi, igiene orale, ecc.

Ebbene, ciascuno di questi dentisti manager allocherà tale costo in coerenza con l’impiego che del relativo bene o servizio viene fatto. In fase di pianificazione dell’acquisto (lo vedremo), sarà molto importante programmare l’impiego del bene o servizio che verrà acquistato, perché da questa considerazione dipenderà la sostenibilità o meno di quell’investimento e, conseguentemente, la linea strategica da seguire.

Ora, era necessario anticipare un po’ di concetti, senza i quali sarebbe stato difficile comprendere il senso dei Costi Diretti, ma raccomandiamo al lettore di limitarsi a mettere fieno in cascina. Questa nozione tornerà utile più avanti, quando parleremo di fisiologia e patologia del sistema.

Un ultimo consiglio: concentriamoci sulle poste di importo rilevante! De minimis non curat praetor.

Costi Indiretti

A questo punto non serviranno molte parole per descrivere i Costi Fissi Indiretti: tutti i Costi Fissi che non sono da considerare Diretti, secondo le indicazioni espresse sopra, andranno considerati Indiretti.

Ovviamente, i Costi Indiretti sono la maggior parte dei Costi Fissi totali. Basti pensare, per fare degli esempi, al seguente elenco:

- Costi dell’immobile;

- Costi del personale dipendente;

- Costi per beni strumentali;

- Assicurazioni;

- Previdenza obbligatoria (quota fissa) e complementare;

- Costi per arredi;

- Costi per impianti;

- Costi di consulenti (commercialista, consulente del lavoro, Rir, fisico sanitario, medico del lavoro, ecc.);

- Costi per la sicurezza;

- Costi per la GDPR;

- Costi per igiene, sterilizzazione e sanificazione;

- Formazione e aggiornamento;

- Oneri finanziari;

- Tasse e concessioni (non le imposte sul reddito);

- ecc.

Anche questo elenco potrebbe essere molto più lungo per ciascuno di noi.

Nulla vieta che all’interno di queste poste, ovviamente, si riconosca un particolare costo che merita di essere considerato diretto invece che indiretto. Oltre al caso dei beni strumentali, sui quali ci siamo già soffermati, potremmo trovarci nella condizione di dover considerare Costo Diretto, per esempio, una particolare assicurazione, perché la stessa è dedicata ad un particolare strumento o alla copertura di un particolare rischio (pensiamo ad esempio al rischio estetico o implantologico).

Ancora: l’acquisizione di una particolare competenza professionale specialistica che richieda di eseguire un Master farebbe fuoriuscire il relativo costo dai costi generali di formazione, per ricondurlo nell’ambito dei Costi Diretti per quella branca di attività o per quella prestazione (si pensi al caso dell’odontologia forense per le CTP o CTU, oppure al caso della formazione ortodontica di lungo periodo). Anche una porzione di immobile potrebbe essere scorporata da tutto il resto se decidessimo di avviare una nuova branca in uno spazio dedicato (pedodonzia? radiologia? servizio convenzionato?). Lo stesso vale per una risorsa umana specifica e via dicendo.

Costi Fissi Diretti e Indiretti nel Diagramma di Redditività

Impiegando il diagramma di redditività che abbiamo introdotto poco fa, possiamo rappresentare meglio i Costi Fissi totali nelle loro due componenti, Diretti e Indiretti.

Nell’ipotesi di costanza dei valori, che d’ora in poi per semplicità espositiva assumeremo sempre, il grafico potrebbe essere il seguente:

In questo esempio, puramente dimostrativo, il volume totale di Costi Fissi è dato per il 20% da Costi Diretti e per l’80% da Costi Indiretti.

È evidente dal grafico, che né i Costi Diretti né quelli Indiretti tradiscono le caratteristiche dei Costi Fissi ai quali appartengono. Per volumi crescenti di produzione, infatti, il loro valore non cambia. Essi si mantengo paralleli all’asse delle ascisse per tutto il periodo di osservazione.

In questa trattazione, utilizzeremo i costi diretti in un perimetro più ristretto rispetto a quello in cui normalmente vengono utilizzati nella pratica del controllo di gestione e cioè per valutare un singolo investimento e per utilizzarli nell’ambito di applicazione del Margine di Contribuzione di Secondo Livello. Siamo perfettamente consapevoli della limitatezza di questo approccio.

In realtà, i costi diretti assumono il ruolo di assoluti protagonisti in un metodo alternativo di costruzione del tariffario che è quello del Direct Costing.

In questo metodo, la valutazione dei costi fissi non viene effettuata con il metodo del costo pieno (full costing), e cioè il metodo che illustreremo noi, ma con uno più raffinato, che imputa alla singola prestazione un costo fisso che rappresenta la risultante della somma tra costi fissi diretti ed indiretti di quella singola prestazione, il quale, normalmente, non coincide con il costo pieno della stessa.

Provate ad immaginare il caso di uno studio che ponga un particolare accento su branche quali la chirurgia e l’implantologia. Utilizzando il metodo del costo diretto nella costruzione del tariffario, si otterrà che molti dei costi diretti che con il metodo tradizionale sarebbe spalmati su tutte le specialistiche in egual misura, con il metodo del costo diretto sarebbero invece imputati solo sulle prestazioni relative a quella branca. I costi indiretti sarebbero ugualmente imputati a questo tipo di prestazioni con un peso maggiore rispetto a tutte le altre. Alla fine, il risultato finale, quando valutato nel complesso, potrebbe non apparire molto diverso, perché tutti i costi vengono comunque e correttamente attribuiti a tutte le specialistiche. Ma quello che cambia è il peso dei costi sulle singole specialistiche e quindi anche le relative tariffe. Avremo quindi un tariffario dove alcune prestazioni possono essere offerte a tariffe più alte e altre a tariffe più basse rispetto a quanto accade utilizzando il metodo del costo pieno.

Questo metodo alternativo si presta meglio dell’altro alla costruzione di un tariffario competitivo. E infatti viene utilizzato in mercati in cui la concorrenza è spietata e non ci si può permettere di offrire beni o servizi ad un prezzo più alto del normale, perché si rischia non riuscire a venderlo.

In questo momento, non ci pare che sia questa la situazione in ambito odontoiatrico.

Pur sapendo benissimo che esiste un metodo alternativo e più preciso nei termini appena descritti, abbiamo volutamente scelto di NON affrontarne la trattazione, per non appesantire la stessa con l’illustrazione di un metodo che al momento ci pare ridondante allo scopo. Il primo passo da effettuare è quello di portare il maggior numero di dentisti verso la logica della costruzione del tariffario secondo il metodo del costo pieno. Sarebbe già un risultato eccellente se questo accadesse per la gran parte degli odontoiatri. Ci sarà tempo per affinare le conoscenze in una fase diversa e successiva rispetto a quella che stiamo vivendo. Diversamente, si rischia di ottenere un risultato ben peggiore e cioè lo scoramento del dentista, che a fronte di una trattazione della materia troppo pesante e faticosa da apprendere potrebbe decidere di abbandonare l’impresa e quindi di ridursi a non conoscere e applicare né l’uno né l’altro metodo.

Peraltro, non vogliamo neanche che l’utilizzo del direct costing spinga il dentista a considerare come determinante il problema della tariffa, come accade in mercati più maturi in cui vengono scambiati beni ed altro tipo di servizi. L’idea tutta interna al settore per la quale non si possano ritoccare le tariffe al rialzo pena la mancata accettazione da parte del paziente deve essere contestata sul nascere, perché costituisce quasi sempre un comodo alibi. Intanto perché se si scopre che una tariffa non copre i costi della relativa prestazione, il suo aumento non deve necessariamente avvenire in ragione di centinaia di euro ma quasi sempre di poche decine di euro. E infine perché per la specifica tipologia di paziente che viene normalmente seguito dal dentista il prezzo non costituisce la determinante decisiva per decidere se fruire dei suoi servizi rispetto ad un altro odontoiatra. Forse un domani, in un mercato più maturo, sarà così ma oggi non è così. Coloro che realmente soffrono di queste limitazioni e che non sono semplicemente vittime dei propri pregiudizi sono sempre dentisti che non hanno saputo individuare con accettabile precisione il proprio target e si ostinano nel cercare di servire la clientela che per sua natura non è assimilabile a quella loro tipica, agendo sulla leva del prezzo. Si tratta, in altre parole, di dentisti che inseguono i low cost nel terreno che non è e non può essere il loro e che quindi hanno problemi ben più consistenti di quelli legati alla determinazione di una tariffa.

{kind=link}

{kind=link}

{kind=link}

{kind=link}