- Il primo blog scritto da un dentista su Economia, Management e Marketing

Il Costo Orario di uno studio dentistico

20 Febbraio 2023

La stretta relazione tra controllo di gestione e bilancio di esercizio

28 Febbraio 2023Margine di Contribuzione dello studio dentistico

La gestione di uno studio dentistico vive di equilibri precari, dovuti ai Guadagni molto ridotti rispetto alle Tariffe applicate ai pazienti, alla mole di lavoro impiegata e agli investimenti sostenuti. Uno dei parametri più sensibili del Controllo di Gestione è rappresentato dal Margine di Contribuzione che ha proprio lo scopo di garantire l’equilibrio economico e finanziario interno. Tuttavia il suo impiego tra i dentisti è estremamente raro, pur essendo semplice. Forse dipende dal fatto che ne ignorano l’esistenza. Questo articolo ha l’obiettivo di colmare questa lacuna.

Margine di contribuzione

Margine di Contribuzione è una espressione sconosciuta alla stragrande maggioranza dei dentisti:

- Margine, di per sé, è un sostantivo che conosciamo tutti e ci comunica intuitivamente già qualcosa. Siamo abituati ad utilizzarlo in riferimento al guadagno o profitto o utile: in quel caso parliamo di margine di profitto e via di seguito.

- Contribuzione, invece, è un termine molto meno familiare, tranne quando lo associamo all’Enpam o alle imposte. Ma non è questo il caso.

L’espressione Margine di Contribuzione, per essere compresa, rende necessario che qualcuno te la spieghi. Nell’articolo seguente lo facciamo volentieri, perché riteniamo che questo concetto rappresenti lo strumento più importante di cui un dentista debba disporre nella Gestione economica del proprio studio, piccolo o grande che sia.

Due premesse generali prima di leggere l’articolo:

- Senza una cognizione precisa del Margine di Contribuzione fare Controllo di Gestione non ha alcun senso pratico e ci lascerà per sempre nell’equivoco che il nostro parametro di riferimento, sul piano gestionale, sia il guadagno, la qual cosa è errata.

- Senza la conoscenza approfondita dei concetti di Costi fissi, Costi variabili e Costo Orario non è possibile comprendere il Margine di Contribuzione, pertanto raccomando vivamente la lettura degli articoli relativi (vd. link).

Classificazione del Margine di Contribuzione (MdC)

È bene sapere, fin da subito, che esistono due tipologie diverse di MdC. In quasi tutti i testi vengono distinti:

- MdC di primo livello o MdC1

- MdC di secondo livello o MdC2

Di seguito li descriveremo entrambi in modo approfondito, cercando per ciascuno di essi di trasmetterne il particolare significato in termini di governance e di pianificazione strategica dello Studio.

Margine di Contribuzione standard di I° livello (MdC1)

Il MdC1 è il primo degli indicatori di sintesi economica con cui dobbiamo familiarizzare e, come vedremo, anche il più importate.

Esso è funzione di tutti i valori esaminati in precedenza, la padronanza dei quali è indispensabile per poterlo comprendere in modo utile nella pratica di gestione dello Studio dentistico.

Di contro il MdC1 standard è estremamente facile da calcolare, ora che possediamo sia la Tariffa standard che la struttura costi standard di una prestazione, di un insieme di prestazioni (preventivo, branca o ASA, listino) o dell’intera attività (Bilancio di previsione, Bilancio consuntivo).

Definizione di Margine di Contribuzione 1

Nella costruzione del nostro sistema di contabilità aziendale, il MdC1 standard è dato dalla: “differenza tra tariffa standard e costi variabili standard di produzione.”

Possiamo esprimere questa definizione con la seguente formula:

MdC1 = T – CV

dove: T = tariffa standard, CV = costi variabili standard

Appare subito evidente che il Margine di Contribuzione di primo livello può avere valore positivo, nullo o negativo, a seconda di come si posiziona la tariffa della prestazione rispetto ai costi variabili necessari per produrla (o viceversa).

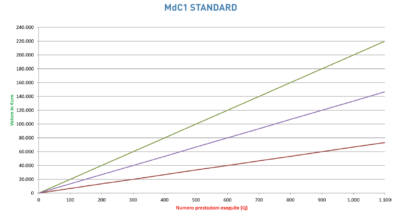

Il MdC1 standard nel diagramma di redditività

Riprendendo il diagramma di redditività già visto in precedenza, possiamo rappresentare graficamente il MdC1 standard come segue:

Anche dal grafico si evince facilmente la formula del MdC1 standard che è rappresentato (in blu) come la differenza tra l’area della Tariffa standard (in verde) e quella dei Costi Variabili standard (in rosso).

Esso è dunque rappresentato da una semiretta che, in ipotesi di costanza, ha origine in O e un andamento crescente proporzionale al valore della produzione. Fisiologicamente, tale semiretta si dovrebbe sempre collocare nello spazio compreso tra la semiretta della tariffa (al di sopra) e quella dei costi variabili (al di sotto).

In condizioni patologiche del sistema, il MdC1 standard sarà collocato nel secondo quadrante del sistema cartesiano, avrà dunque valori negativi e sarà posizionato al di sotto della semiretta della Tariffa, la quale, a sua volta, sarà posizionata sotto la semiretta dei Costi Variabili.

Perché è importante il Margine di Contribuzione 1?

Prima di rispondere a questa domanda, ne poniamo alcune al lettore:

- Ti sei mai chiesto fino a che punto ti puoi spingere in basso con la tariffa di una prestazione o di un insieme di prestazioni (es. preventivo), prima che l’operazione non sia più conveniente dal punto di vista economico puro?

- Come fai a valutare l’opportunità di sottoscrivere una convenzione con un terzo pagante che ti impone un listino tariffario più basso del tuo?

- Con quale criterio accordi lo sconto massimo possibile ai tuoi pazienti (a prescindere dalle ragioni per le quali fai uno sconto)?

- Sei sicuro di avere compreso bene il senso economico di una prestazione gratuita?

La risposta che ciascuno di noi, istintivamente, dà è legata alla generazione di un guadagno oppure no. E sarebbe anche la risposta più facile, peccato che non sia corretta. Possiamo infatti affermare quanto segue: “affinché una prestazione o in insieme di prestazioni (es. preventivo, listino, ecc.) siano economicamente convenienti non è indispensabile che producano un guadagno, ovvero non è indispensabile che la differenza tra tariffa e totale costi produca un risultato positivo.”

Detto al contrario: “una prestazione o un insieme di prestazioni (es. preventivo, listino, ecc.) che generino una perdita potrebbero anche essere economicamente convenienti”.

Dunque: “il parametro che valuta l’opportunità di eseguire una prestazione o un insieme di prestazioni è dato dal MdC1 standard e non dal suo risultato economico in termini di guadagno o di perdita.”

Abbiamo volutamente enfatizzato queste tre proposizioni nella speranza che il lettore cominci a capitalizzare un pochino dell’investimento formativo fatto fino ad ora. Ora sappiamo perché il Margine di Contribuzione di primo livello è così importante: perché dà una risposta chiara a queste domande, seguendo una logica numerica stringente che non lascia (tanto) spazio alle opinioni personali o alla discrezionalità.

Il senso del MdC1 standard

Ora proviamo a spiegare perché il MdC si chiama così.

Dalla formula MdC1 = T – CV si intuisce subito il senso di questo indicatore: “quando sottraiamo dalla tariffa standard i costi variabili standard residua un valore. Questo valore contribuisce in quota parte a coprire i Costi Fissi dello Studio”.

Se facciamo un passo indietro ci ricorderemo che abbiamo definito i Costi Fissi come il peccato originale. Essi sono un debito che dobbiamo scontare ogni anno (purgatorio) prima di poter accedere al paradiso del punto di pareggio (Break Even Point).

Inutile dire che non è possibile neanche solo pensare di generare profitti o utili in un anno di esercizio se prima non si è riusciti a pagare tutti i debiti.

Ogni prestazione dunque (o insieme di prestazioni) dovrebbe essere costruita economicamente in modo tale che, una volta che dalla tariffa abbiamo eliminato i Costi Variabili rimanga sempre un margine di denaro che contribuisca ad abbattere i costi fissi in quota parte. Abbiamo dunque 4 possibili scenari:

- Se il MdC1 di una prestazione (o di un insieme di prestazioni) corrisponde al costo orario ed il mix di produzione è coerente con la sales forecast, allora lo Studio gode di ottima salute economica ed è avviato verso il successo economico finanziario.

- Se il MdC1 di una prestazione (o di un insieme di prestazioni) è inferiore al costo orario, ma positivo anche solo di 1 euro, questo contribuirà ad abbattere comunque i Costi Fissi, anche se di poco. Un detto popolare assai diffuso in Lombardia dice che: “piuttosto che niente, è meglio piuttosto”.

- Se il MdC1 di una prestazione o di un insieme di prestazioni è zero, la produzione è irrilevante ai fini dell’abbattimento dei Costi Fissi. A fine anno, se l’insieme della produzione darà come risultato MdC1 = 0, i costi fissi saranno identici all’inizio dell’anno e dovremo far fronte al debito prodotto ricorrendo a finanziamenti esterni. Questo accade per qualunque valore della produzione.

- Se il MdC1 di una prestazione o di un insieme di prestazioni è negativo, anche solo di 1 euro, questo contribuirà ad aumentare il debito, sommando ai Costi Fissi di inizio anno anche un debito addizionale derivante dalla mancata copertura dei Costi Variabili di produzione. Una quota più o meno grande di costi variabili dell’esercizio corrente si trasformerà dunque in una quota analoga di costi fissi per l’esercizio successivo. Tutto questo sarà, a sua volta coperto, da finanziamenti esterni (che comportano ulteriori Costi Fissi addizionali), in una spirale di indebitamento dalla quale, dopo qualche anno, sarà quasi impossibile uscire.

In quest’ultimo caso, è importante sottolineare che: “più alto è il volume di produzione, maggiore sarà il numero delle prestazioni con MdC1 negativo e più alto è il debito che stiamo creando.”

Guardiamo con terrore alla promessa dei terzi paganti di portare nei nostri studi centinaia o (peggio ancora) migliaia di prestazioni. Se queste prestazioni hanno MdC1 negativo (il che è molto frequente), significa che il terzo pagante è un nemico che macella la vacca grassa (noi) per dare da mangiare ai suoi cani (i clienti del terzo pagante). Al contrario, se il terzo pagante riempie solo la porzione insatura delle nostre agende con prestazioni che abbiano un MdC1 positivo, ancorché inferiore al costo orario, queste prestazioni non produrranno alcun guadagno (anzi registreremo una perdita), ma contribuiranno a coprire i Costi Fissi totali.

Se ti interessa questo argomento ti consigliamo di prendere parte al prossimo Corso di Economia e Controllo di Gestione dello Studio Dentistico. Puoi partecipare insieme ai tuoi collaboratori. Iscriviti on line a questo link. Ti aspettiamo!

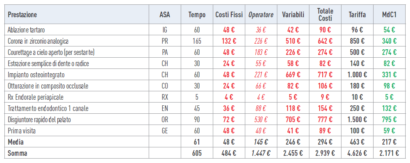

Il Mdc1 nel NTT

Riprendendo la Tabella NTT già adottata in tuti gli articoli precedenti, possiamo completare una nuova colonna in funzione della Tariffa applicata.

In un mix di produzione ipotetico come quello in esempio, il MdC1 medio standard è di 217 €. Ogni prestazione, presa singolarmente, effettivamente contribuisce a pagare in quota parte i propri costi fissi (alcune in misura maggiore altre in misura minore) e la media non potrà che essere coerente con questo dato. Se considerassimo l’intero pannello come un preventivo, avremmo di nuovo lo stesso risultato, visto che il MdC1 totale ha un valore positivo di 2.171 €.

Ma vi è di più: qualunque combinazione di prestazioni (mix di produzione) darà sempre un risultato medio positivo se ciascuna di esse ha, individualmente, un valore positivo. Questa precisazione è banale e non sarebbe necessaria se non vedessimo ripetutamente colleghi rovinati da listini in cui poche e rare prestazioni hanno tariffa alta (e conseguentemente Margine di Contribuzione 1 alto), mentre molte e più frequenti prestazioni hanno tariffa così bassa da presentare un MdC1 negativo.

Questa situazione è il corrispettivo della strategia di vendita costruita sul prezzo civetta, con cui alcune organizzazioni attraggono clienti allocchi o presunti tali.

In una logica di Controllo di Gestione, potremmo anche compiere una operazione strategica di questo tipo: “posso costruire il mio NTT sul tariffario minimo possibile che abbia ancora un senso economico per la mia attività?”

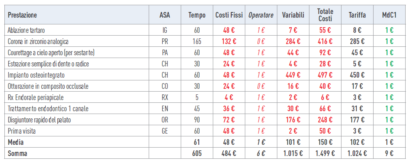

Ovviamente la risposta è sì. Anzi questo è proprio uno dei motivi per cui noi dobbiamo conoscere il MdC1 di tutte le singole prestazioni. Ed è anche il motivo per cui dovremmo conoscere il MdC1 di ogni insieme possibile di prestazioni come valore medio. Il pannello NTT ci dà contemporaneamente entrambe le informazioni volute. Guardiamo l’immagine seguente:

Questo esempio è puramente accademico. In esso tutte le prestazioni comportano un MdC1 minimo, ma positivo. Pertanto, in assenza di prestazioni migliori, anche queste hanno dignità economica sufficiente per essere erogate. Se le consideriamo nel loro insieme, inoltre, come fossero un preventivo, la media è coerente con i dati singoli. Purtroppo questo risultato è possibile solo grazie al sacrificio dell’Operatore che, se remunerato con la formula percentuale, si ritroverebbe con compensi quasi nulli, ma questo è un altro discorso (che nella pratica sarebbe risolvibile fissando un compenso forfettario per l’operatore e poi ricalcolando la tariffa in grafo di garantire il MdC1 minimo ricercato).

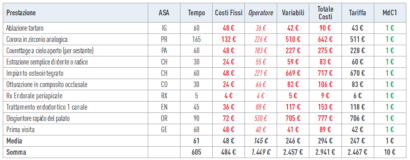

Quindi il consiglio è quello di modulare la tariffa continuamente, valutando non solo gli effetti che ha a valle (Margine di Contribuzione di primo livello, Guadagno), ma anche quelli che ha a monte (compenso dell’operatore). Proviamo a riformulare il quadro in modo che abbia più senso per tutti (paziente, operatore e Studio). Una ipotesi credibile di tariffario al minimo sostenibile, potrebbe essere questa:

In questo caso abbiamo raggiunto lo stesso obiettivo precedente in termini di MdC1, ma senza penalizzare l’operatore, cui abbiamo attribuito un compenso forfettario che non è più funzione della tariffa applicata. Queste sono le tariffe più basse applicabili in quello specifico Studio, che danno pur sempre un risultato sostenibile dal punto di vista economico (MdC1 > 0).

Il MdC1 come indicatore strategico

Guardando l’ultimo esempio, non sfuggirà a nessuno che in una delle colonne successive del NTT, dove troverà luogo il guadagno, i valori saranno negativi (Tariffa – Costi totali). In altre parole nessuna di queste prestazione produrrà profitti all’impresa, ma tutte sono comunque economicamente vantaggiose, in assenza di prestazioni migliori (!).

Questo concetto è controintuitivo all’inizio, ma ci insegna, con il tempo, che il primo indicatore che dobbiamo valutare, sul piano economico è sempre il Margine di Contribuzione di primo livello, quando si verifica una delle seguenti situazioni (o più di una contemporaneamente):

- Valutiamo il listino di un terzo pagante

- Concediamo sconti

- Facciamo promozioni

- Eseguiamo rilavorazioni

- Concordiamo dilazioni di pagamento

- Sosteniamo costi aggiuntivi imprevisti

- Registriamo insoluti

… e al contempo abbiamo agende e poltrone insature.

Preferiamo insistere su quanto appena detto, perché è facile equivocare.

In una azienda che non incontra limiti alla produzione e alla vendita di qualunque livello di output (ne parleremo nell’ultimo capitolo), si potrebbe anche pensare di erogare tutte o quasi le prestazioni a prezzi che non garantiscono di conseguire un EBIT, ma solo un MdC1 positivo. Come vedremo meglio più avanti, questa è la naturale conseguenza dell’effetto legato alla copertura dei costi quando si supera il punto di pareggio. Tanto più ti allontani, dopo averlo superato, dal bep, quanto più l’incidenza dei costi fissi su ogni euro incrementale incassato diminuisce. Continuando a salire il fatturato, si arriverà fatalmente ad un punto in cui quel delta, che nel livello di produzione di partenza ti permetteva di coprire solo una parte dei costi fissi, ti permetterà invece di coprirli tutti.

La situazione di questo tipo di aziende, tuttavia, non può essere sic et simpliciter replicata in uno Studio odontoiatrico. Per arrivare a quel risultato occorre aumentare sensibilmente la produzione e il fatturato, magari fino a triplicarlo. E’ chiaro che lo Studio dentistico non può quasi mai arrivare a tanto, perché presenta limiti sia a livello di produzione che di vendita dei propri servizi.

Si deve quindi specificare (se ancora non fosse ancora chiaro) che nel nostro ambito l’uso del margine di contribuzione di primo livello trova un impiego più limitato rispetto a quello estensivo appena esemplificato.

In linea generale possiamo dire che: “un Mdc1 positivo rende economicamente sempre profittevole una prestazione. Questo vale anche quando la successiva sottrazione dei costi fissi rende negativo il guadagno di quella prestazione (ovvero quando si lavora in perdita).”

In altre parole, possiamo dire che la conoscenza dei costi variabili ha un valore strategico fondamentale in uno Studio dentistico. Permettendo di ricavare il MdC1 infatti consente di:

- Conoscere il limite minimo al quale si può posizionare la tariffa di una prestazione, e di conseguenza,

- Conoscere lo sconto massimo applicabile al paziente prima di generare una economia negativa per lo Studio, ma anche,

- Conoscere anticipatamente a quali convenzioni è opportuno accedere e a quali no (fondi, assicurazioni, e terzo pagante in genere);

- Conoscere quali e quanti sospesi o insoluti producono danni reali e devono essere recuperati;

- Conoscere il limite massimo di costi che possiamo sostenere per ciascuna prestazione o insieme di prestazioni.

Ora una domanda importante: esistono anche situazioni in cui il MdC1 non è un indicatore critico?

In uno scenario in cui le poltrone dello Studio siano ampiamente sature o, addirittura, abbiano liste d’attesa molto lunghe, l’indicatore di riferimento può essere tranquillamente il guadagno.

Dobbiamo però qui fare una constatazione amara: la maggior parte dei colleghi ha una visione distopica della propria agenda e inconsciamente è portato a credere che la propria agenda sia più satura di quello che è in realtà. Possiamo spingerci a dire che raramente, durante le attività di consulenza presso gli studi di colleghi, ci è capitato di constatare agende veramente sature di appuntamenti in relazione alle ore di apertura dello Studio: colleghi saturi di lavoro tantissimi, ma poltrone sature di pazienti quasi mai.

Ritorneremo su questo tema parlando di patologia economica dello Studio dentistico, nella sezione successiva.

Esempi clinici di applicazione del Margine di Contribuzione 1

Facciamo un esempio pratico, supponendo che nel nostro Studio l’ablazione del tartaro abbia la seguente profilazione economica:

Questo è un esempio classico di impiego strategico del Margine di Contribuzione di primo livello. Il semplice calcolo del risultato economico (-10 €) potrebbe indurre il dentista a considerare come antieconomica la prestazione, mentre invece la conoscenza del MdC1 gli suggerisce di considerarla vantaggiosa.

Perché è vantaggiosa una prestazione con risultato economico negativo e margine di contribuzione positivo? La risposta è semplice: perchè ogni volta che lo Studio esegue una prestazione con quelle caratteristiche dispone di 30 € (che altrimenti non avrebbe avuto) con i quali contribuisce ad abbattere i costi fissi annuali, che, come sappiamo, sono costanti per definizione.

Naturalmente è il benvenuto anche un solo euro in più che ci aiuti ad abbattere i costi fissi annuali, perchè una volta coperti tutti i costi fissi il nostro Studio comincerà a guadagnare veramente. Prima questo accade e prima si raggiungerà il Break Even Point. Da quel momento in avanti Margine di Contribuzione di primo livello e Guadagno saranno perfettamente coincidenti.

Come detto, tutto ciò si rivela particolarmente vero in tutti quei casi (molto frequenti nella pratica) in cui lo Studio lavora ad un livello lontano da quello di piena saturazione. Piuttosto che tenere uno o più riuniti non operativi, è sempre meglio farli lavorare a MdC1 positivo, in modo da ridurre il gap rappresentato dal COP per ogni ora di lavoro persa (che è un altro modo per dire che si ottiene una contribuzione parziale alla copertura dei costi fissi).

Situazione ben diversa si configura quando la struttura è molto vicina alla massima capacità produttiva.

Tuttavia, anche in questo caso, la possibilità di erogare nuove prestazioni per clienti particolari e a tariffe inferiori a quelle del tariffario, ma che comunque presentano un MdC1 positivo, potrebbe spingere ad opportune riflessioni in merito all’opportunità di aumentare gli orari di apertura e/o (potendolo fare) i riuniti utili alla produzione delle prestazioni in questione.

Più in generale, l’erogazione di prestazioni a MdC1 positivo ma inferiore al COP (che per definizione non permettono di coprire interamente i Costi Totali) non potrà che riguardare una parte della produzione stessa, per intuibili ragioni. In altri termini, tale prassi si giustifica soprattutto quando lo Studio è già vicino al raggiungimento del punto di pareggio o, in alternativa, quando è in grado di raggiungerlo anche senza il contributo aggiuntivo di quelle prestazioni nell’arco dell’anno.

Margine di Contribuzione standard di 2° livello (MdC2)

Il Margine di Contribuzione standard di II° Livello (MdC2) segue la stessa logica ed ha le stesse finalità del MdC1, ma si costruisce su basi diverse e opera su un fronte lievemente più complicato.

Prima di vedere di cosa si tratta, raccomandiamo al lettore di rivedere la classificazione dei costi che abbiamo trattato in altri articoli e, in particolare, di richiamare i concetti di Costi Fissi: Diretti e Indiretti. Non è possibile comprendere il concetto di MdC2 senza padroneggiare con disinvoltura il concetto di Costi diretti e indiretti.

Definizione di MdC2 standard

Il MdC2 standard può essere definito come: “la differenza tra la Tariffa di una prestazione o un insieme di prestazioni (preventivo, branca, listino, conto economico, budget), i Costi Variabili ed i Costi Diretti.”

La formula può essere semplicemente rappresentata come segue:

MdC2 = T – CV – CD

dove: T = tariffa standard, CV = costi variabili standard, CD = costi diretti standard

Anche il Margine di Contribuzione di 2° livello può avere valore positivo, nullo o negativo, a seconda del valore che assume la Tariffa rispetto agli altri elementi della sottrazione.

[Nota metodologica: in molti testi la distinzione tra Costi Variabili e Costi Diretti non risulta evidente, per la semplice ragione che in ambito aziendale può capitare di avere anche costi variabili diretti e indiretti e non solo costi fissi diretti ed indiretti. Noi per la specifica realtà odontoiatrica abbiamo escluso tale possibilità, statuendo che la distinzione tra costi diretti ed indiretti attenga solo ai costi fissi. Ma questo è vero solo nell’ambito odontoiatrico. Se quindi vi capitasse di consultare altri testi, potrebbe capitare di incontrare definizioni diverse e potenziali fonti di confusione. Tenetelo presente. Per esigenze pratiche, dunque, in altre fonti la formula è semplificata in MdC2 = T – CD, ma noi dobbiamo sapere che nel CD sono considerati anche quelli che più propriamente dovrebbero essere identificati come CV. Nel nostro settore, infatti, tale distinzione è importante molto più che in altri.]

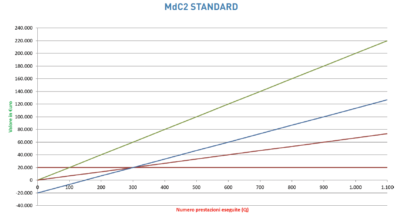

Il Margine di Contribuzione 2 nel diagramma di redditività

Riprendendo il diagramma di redditività già visto in precedenza, nella consueta ipotesi di costanza dei valori, possiamo rappresentare graficamente il MdC2 standard come segue:

Anche dal grafico si evince facilmente la formula del MdC2 standard, che è rappresentato (in blu) come la differenza tra l’area della Tariffa standard (in verde), quella dei Costi Variabili standard e quella dei Costi Diretti standard (entrambe in rosso).

Esso è dunque rappresentato da una semiretta che ha origine in territorio negativo, ha valore identico a quello dei Costi Diretti standard, ma ha segno opposto. Il suo andamento è crescente e proporzionale al valore della produzione. In condizioni fisiologiche, tale semiretta si colloca all’inizio sotto tutte le altre, per poi incrociare la semiretta dei Costi Diretti e infine posizionarsi stabilmente tra i Costi Variabili e la Tariffa standard.

Vedremo che, in condizioni patologiche del sistema, la pendenza della semiretta Margine di Contribuzione di 2° livello non sarà sufficiente per uscire dal secondo quadrante ovvero per incrociare le rette dei Cost Diretti e dei Costi Variabili standard. Apparirà così evidente per esempio (anche dal punto di vista grafico o numerico), che alcuni degli investimenti, oggetto di valutazione, non hanno prodotto i risultati economici auspicati.

A cosa serve il MdC2 standard?

Quando ci accingiamo ad un investimento importante che sia destinato ad una specifica branca di attività, dobbiamo valutare in che modo tale investimento si ripercuote sulla redditività di quella branca, quanto tempo ci vuole per rientrare dell’investimento fatto e quindi, in definitiva se tale investimento ha un senso dal punto di vista economico oppure è un rischio troppo alto.

Per fare ciò si deve calcolare il MdC2 standard delle prestazioni afferenti a quella branca, verificare se il Costo Diretto dell’investimento, imputato solo a quelle prestazioni, determina un numero positivo o negativo. In caso di valore positivo, l’investimento è economicamente sostenibile. In caso di valore negativo, ricorrono queste tre opzioni:

- aumentare le tariffe,

- ridurre altri costi,

- desistere dall’investimento.

Un esempio concreto di questo ragionamento è stato esposto in molti articoli del nostro blog Dentista Manager. Ipotizziamo un caso semplice.

Case report MdC2 standard: lo scanner digitale

Supponiamo di voler valutare l’opportunità economica di sostenere l’investimento per uno scanner digitale al solo ed unico scopo (!) di sostituire impronte analogiche in silicone con impronte digitali. (Molti dentisti esitano nel passaggio al digitale proprio perché non sono in grado di calcolare l’impatto di tale investimento nell’economia specifica del loro Studio).

In primo luogo, estraiamo dal nostro NTT la prestazione in questione nella modalità di esecuzione corrente al momento della valutazione (analogica in silicone). Supponiamo che la prestazione abbia il profilo economico che vedete di seguito:

![]()

Nell’ipotesi di acquisto di uno scanner intraorale per un costo complessivo di 30.000 € ,il profilo economico di una singola prestazione come quella precedente muta come rappresentato di seguito:

![]()

Il MdC2 assume ora un valore grossolanamente elevato, derivante dall’improvviso caricamento, su una singola prestazione, dell’intero costo dell’investimento fatto. Questo dato, quindi, non deve spaventare: stiamo parlando di una sola prestazione, come se acquistassimo lo scanner per eseguire una sola prestazione professionale. È del tutto evidente che, in questa ipotesi assurda, tutti gli indicatori assumano un risultato estremamente negativo.

Nessuno, tuttavia, spende 30.000 € allo scopo di eseguire una sola impronta, così come non acquista una CBCT per effettuare un solo esame radiologico. In una attività ordinaria di Controllo di Gestione, ogni prestazione del nostro NTT ha anche una prima colonna che riporta il numero delle prestazioni eseguite, ovvero il numero di prestazioni presunte per il periodo di riferimento, sulla base di uno storico consolidato e/o di un obiettivo prefissato.

Riprendiamo la tabella precedente ed inseriamo un contatore delle prestazioni eseguite, poi proviamo a muovere il contatore incrementando il numero delle prestazioni. Raggiungeremo, prima o poi, un numero di prestazioni tale per cui, suddividendo il costo dell’investimento per ciascuna di esse, il MdC2 standard tornerà ad essere positivo.

Nel caso specifico e con la struttura costi ipotizzata, i valori economici per la ricerca in oggetto, sono i seguenti:

![]()

Semplicemente raddoppiando il numero delle prestazioni “Impronte digitali” (contatore = 2) il valore dei Costi Diretti si dimezza. Procedendo in questo senso, il processo di diluizione del costo dell’investimento (che all’inizio sembrava spropositato) diventa piuttosto rapido:

![]()

Con 10 prestazioni eseguite (numero ridicolo rispetto ad un anno di esercizio), il Margine di Contribuzione di 2° livello è ancora ampiamente negativo e l’investimento è ancora economicamente non conveniente. Questo non significa che un dentista non possa fare l’investimento per mille altre ragioni (qualità, marketing, soddisfazione personale, organizzazione dei flussi), ma qui stiamo parlando solo degli aspetti economici.

Quello che ci preme è mostrare come sia facile costruire un sistema informativo (sempre lo stesso NTT) che ci dica immediatamente a quali condizioni un investimento diventa economicamente conveniente. Andiamo avanti nella simulazione:

![]()

Possiamo constatare che per un numero di prestazioni uguale a 100, in questo specifico contesto economico, il MdC2 standard assume un valore positivo. Questo significa che ad un certo punto, che ancora non conosciamo, il numero delle prestazioni è diventato sufficiente a coprire Costi Variabili + Costi Diretti necessari per eseguirle, ivi compreso l’investimento sostenuto per l’acquisto dello scanner.

Ora, c’è senz’altro una domanda che ogni lettore a questo punto si porrà: come si fa a calcolare in via anticipata questo numero in modo tale da valutare l’opportunità dell’investimento da sostenere sulla base, per esempio, dei dati storici dell’attività?

Daremo questa risposta più avanti, ma per ora ci preme mettere in evidenza che siamo già in grado di stimare il numero di prestazioni minimo e sufficiente a coprire tutti i costi di produzione anche, semplicemente e in modo empirico, aumentando il contatore fino a quando il MdC2 standard assume un valore prossimo allo zero, ovvero assume il primo valore positivo:

![]()

Ebbene, nel caso specifico, unico e irripetibile che stiamo trattando, il punto di svolta si verifica tra le 22 e le 23 prestazioni. Infatti, con 23 coppie impronte digitali eseguite (per esempio in un anno di esercizio) il costo dell’investimento viene interamente assorbito. Anzi, possiamo dire che da quel momento in avanti, ogni prestazione successiva potrà finalmente essere depurata dal peso dei Costi Diretti e contribuirà non solo ad abbattere i costi fissi, ma anche a generare guadagno.

Questa considerazione è stata per noi una guida sicura nella decisione se procedere con l’acquisto oppure no. Infatti:

- Durante il periodo di ammortamento del bene: ogni prestazione eseguita nel mix di produzione previsto (sales forecast) produceva un MdC2 standard positivo, dunque contribuiva ad abbattere il muro dei Costi Fissi in quota parte, aiutando, seppur in minima parte, a raggiungere il Break Even Point. Questo indipendentemente dal guadagno o dalla perdita finale.

- Al termine dell’ammortamento del bene: le stesse prestazioni, per effetto della scomparsa dei Costi Diretti, producevano valori positivi sia in termini di MdC2 (ora uguale a MdC1) che in termini di Guadagno.

Una corretta stima del rischio è stata confortata poi da tempi di ammortamento dei costi più contenuti del previsto.

Si badi bene che abbiamo fatto tutto questo mantenendo appositamente la tariffa costante (ovvero il prezzo che il paziente deve pagare per la prestazione). A questo proposito, merita attenzione una considerazione finale: proviamo a modificare in parallelo anche il contatore della prestazione analogica, che rappresenta il nostro benchmark di riferimento e vediamo cosa succede, per esempio, se eseguiamo le stesse 100 prestazioni senza scanner digitale:

![]()

Non vi sfuggiranno due considerazioni interessanti su questo ipotetico case report:

- Il flusso analogico non comporta né investimenti né rischi, infatti il MdC2 standard era positivo anche con una sola prestazione eseguita, ma nel corso di una attività ordinaria di 100 impronte digitali all’anno (non di casi trattati, sono due cose molto diverse), a parità di tariffa applicata, il flusso digitale comporta un MdC2 standard cinque volte superiore.

- Se l’impiego dello scanner venisse esteso anche ad altre attività (diverse dall’ortodonzia) le condizioni di economicità che giustificano l’investimento potrebbero essere raggiunte in un tempo molto più breve e con risultati economici (nell’anno di esercizio) molto superiori.

Quanto abbiamo appena descritto è solamente un esempio delle mille applicazioni possibili dell’NTT:

- Per qualsiasi tipo di investimento

- Per qualsiasi tipo di prestazione (o insiemi di prestazioni)

- Per qualsiasi tipo di confronto.

{kind=link}

{kind=link}

{kind=link}

{kind=link}