- Il primo blog scritto da un dentista su Economia, Management e Marketing

Gli Asset Intangibili dello studio dentistico

24 Febbraio 2018Dentista Digitale e Marketing

20 Marzo 2018Società professionali in odontoiatria: storia e attualità

Il sentiero era appena accennato, poi divenne una pista ed ora la liberalizzazione della professione è una autostrada selvaggia che detta solo una condizione possibile: evolversi o fallire. Parliamo di società professionali, di srl odontoiatrica e di stp, raccontando come si è sviluppata una normativa tra le più pasticciate, controverse e contraddittorie del panorama giuridico italiano.

Non è un caso se parliamo sempre più di società professionali. I dentisti italiani hanno oramai capito che il tradizionale impianto dello studio professionale è diventato obsoleto e non più sostenibile nel contesto generale in cui ci troviamo. Un percorso simile lo stanno facendo (o lo hanno già fatto) anche altri liberi professionisti come medici, avvocati, ingegneri, architetti ed altri ancora.

A prescindere dai giudizi di valore che ciascuno di noi può dare sulla evoluzione futura della professione, rimane il fatto che il fenomeno della progressiva aggregazione (in qualunque forma avvenga) caratterizzerà il mondo delle professioni in uno scenario di medio lungo termine.

A dimostrazione di questo fatto stiamo assistendo ad un lento ma inesorabile passaggio dall’impianto tradizionale e monocratico dello studio dentistico ad una forma moderna ed imprenditoriale, più flessibile e più performante: quello delle società professionali.

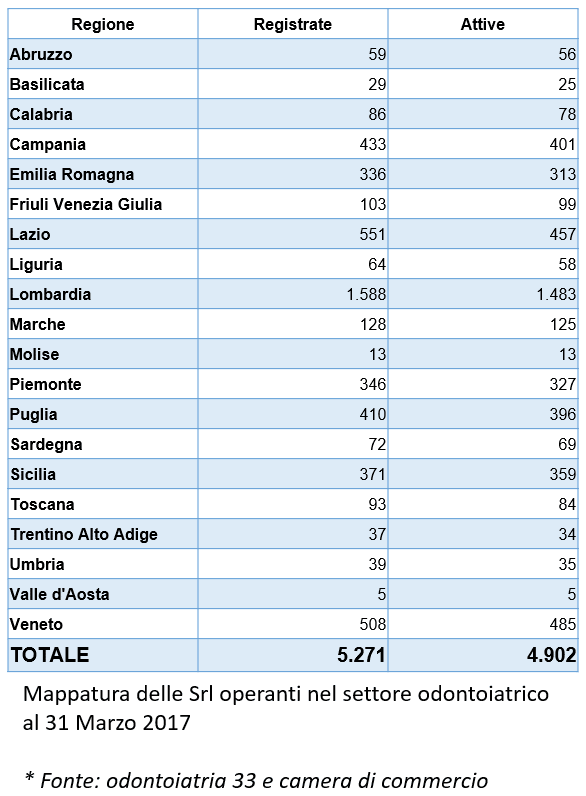

Secondo fonte autorevole, attualmente in Italia le società di capitale in odontoiatria (cioè gli studi trasformati o direttamente costituiti in società) sono oltre 5.000 su un totale di 65.000 esercenti la professione con un trend di crescita molto alto (il numero è cresciuto del 25% in quattro anni e la sua progressione è esponenziale). Contrariamente al sentire comune, solo una piccola parte di queste società professionali è rappresentata dai marchi delle cosiddette catene o franchising, segno che i professionisti hanno intuito il potenziale delle società commerciali e lo stanno sfruttando. La stragrande maggioranza di queste è costituita da Srl, mentre una parte residuale è rappresentata da Stp (una sessantina in tutto).

Perché accade questo? Perché, tra le società professionali, la Srl piace mentre la Stp non piace ai dentisti? Perché la Stp non viene adottata nonostante gli sforzi delle istituzioni per renderla appetibile o addirittura obbligatoria?

Per rispondere a queste domande si è reso necessario scrivere il presente articolo e probabilmente tutto risulterà più chiaro alla fine della lettura.

Il processo inarrestabile verso le società professionali

Focalizziamoci ora sui motivi generali per cui questo processo di trasformazione dalla dimensione individuale a quella societaria sarà inevitabile ed inarrestabile, e sul perché esso si manifesti solo ora. I motivi sono questi:

- Il peso economico e burocratico di uno studio ha assunto proporzioni esagerate per un singolo dentista titolare di studio. Distribuire un dato volume di costi fissi e di adempimenti periodici su più individui riduce il rischio d’impresa, il pericolo di bancarotta e la frequenza di burn out.

- I nuovi competitors, presenti sul mercato da circa un decennio, ci stanno insegnando una lezione importante: il vantaggio competitivo delle società non si manifesta solo in ambito economico finanziario, ma anche sulla percezione (o se preferite dispercezione) che i pazienti hanno del concetto di qualità. Il paradigma della professione è stato cambiato a colpi di investimenti e di marketing più o meno spregiudicato: ne beneficeranno quei soggetti che potranno offrire anche servizi oltre alle prestazioni, e lo faranno a spese di chi i servizi non potrà permetterseli.

- La normativa in generale è sempre più orientata a favorire le imprese, mentre storicamente le professioni vengono percepite come roccaforti di privilegi e di profitti: invise al sistema ed all’opinione pubblica. Le recenti disposizioni della legge Gelli sulle responsabilità professionali (Aprile 2017) e del DDL Concorrenza (Agosto 2017) sono solamente gli ultimi episodi di una lunga serie di provvedimenti iniziati con le liberalizzazioni di inizio millennio (di cui parleremo).

- Il sapere tecnico si è così allargato e frammentato negli ultimi vent’anni che possedere competenze di eccellenza in tutte le discipline odontoiatriche è oramai impossibile per un singolo individuo, con due sole conseguenze possibili (entrambe perdenti sul mercato): erogare tutte le prestazioni con diversi livelli qualitativi tra l’una e l’altra, oppure rinunciare ad alcune di esse e lasciarle alla concorrenza.

- La tecnologia dilagante in ogni ambito dell’odontoiatria (e segnatamente l’informatica applicata) rende economicamente inaccessibile uno studio moderno ed attrezzato a molti dentisti singoli, anche per i limiti di competenze tecniche di cui al punto precedente. Basti pensare alla radiologia 3D, alla digitalizzazione dei processi in protesi, ai software gestionali, agli scanner intraorali ed alle loro interfacce con i sistemi di produzione esterni ed interni, al mondo della comunicazione globale e della gestione dei rapporti con i pazienti attraverso il web.

Corso Srl Odontoiatrica Sono aperte le iscrizioni al Corso Srl Odontoiatrica. Se vuoi scoprire i vantaggi di una gestione dello studio dentistico in forma societaria, iscriviti anche tu al prossimo evento. Ti aspettiamo!

Le persone fisiche in odontoiatria

Il primo punto su cui fare chiarezza è la distinzione tra persone fisiche e persone giuridiche. Chi vuole dare una risposta alle molte domande circolanti sulle società professionali deve obbligatoriamente soffermarsi su questa premessa fondamentale.

Il professionista singolo, lo studio associato e le società di persone (come ad esempio le s.a.s. o le s.n.c.) appartengono a quella categoria di soggetti nei quali la componente personale è prevalente su quella del capitale: per questo anche le società di persone sono assimilabili alle persone fisiche. La componente personale, infatti, si riflette non solo nei rapporti tra i colleghi, soci o associati, ma anche nelle dinamiche di relazione con i pazienti, con le istituzioni, con il fisco e con i creditori in genere. E questo accade sul piano clinico, amministrativo, fiscale e anche medico-legale.

Dal punto di vista giuridico dunque il professionista titolare di uno studio tradizionale e gli studi associati (trattandosi di persone fisiche) sono equiparabili: hanno lo stesso tipo di doveri e lo stesso tipo di diritti.

Facciamo alcuni esempi che riguardano i dentisti da vicino:

- In termini di responsabilità il titolare del rapporto contrattuale tra medico e paziente, per le persone fisiche, è il professionista in persona (oppure tutti i professionisti in solido nel caso di studio associato). La figura di titolare dello studio e quella di esecutore delle prestazioni sono coincidenti nello stesso individuo. Sono dunque le persone fisiche a garantire, anche con i propri beni personali, eventuali richieste risarcitorie derivanti dal contratto d’opera instaurato con il paziente. A questo proposito è bene anche ricordare che le persone fisiche non possono fallire.

- Sul piano fiscale il reddito di uno studio tradizionale e quello di uno studio associato sono considerati redditi da persona fisica e quindi assoggettati ad imposizione fiscale IRPEF. Questo accade indipendentemente dalla complessità dello studio o dal fatto che lo stesso studio venga, paradossalmente, assoggettato anche all’IRAP (che è un’imposta tipica delle attività produttive e quindi delle imprese).

- Sul piano normativo le autorizzazioni all’apertura di uno studio dentistico, in caso di professionista o studio associato, vengono rilasciate al titolare o ai titolari dello studio in quanto persone fisiche. L’eventuale cessazione (improvvisa o programmata) dell’attività professionale da parte del titolare comporterà la contemporanea decadenza dell’autorizzazione e la sostanziale scomparsa dello studio, senza nessuna possibilità di capitalizzare in termini economici gli sforzi di una vita di lavoro.

- Sul piano disciplinare i professionisti ed i loro studi tradizionali o associati, in quanto persone fisiche, sono soggetti al controllo dell’Ordine di appartenenza ed al rispetto delle norme deontologiche da questi emanate. Un provvedimento disciplinare grave che colpisca il professionista può danneggiare o anche annientare economicamente uno studio professionale tradizionale.

Le persone giuridiche in odontoiatria

Fatto salvo che all’interno delle società professionali lavorano le persone fisiche e che queste hanno gli stessi obblighi e doveri sopra richiamati, è pur vero che le persone giuridiche hanno dinamiche e profili giuridici completamente diversi. In particolare, ripercorrendo l’analisi precedente, è bene sapere come si realizza praticamente la separazione delle persone fisiche dal rischio di impresa.

- Titolare del rapporto contrattuale con il paziente è la società e non il professionista. Questo concetto, già valido in precedenza, è stato ulteriormente rafforzato dalla recente introduzione della legge Gelli sulle responsabilità professionali. In questo caso la figura di titolare dello studio e quella di esecutore delle prestazioni NON sono coincidenti nella stessa persona fisica. Poiché la legge vieta l’esecuzione di prestazioni da parte di Srl, queste sono delegate a professionisti iscritti all’Ordine. Pertanto è la società che risponde per eventuali richieste risarcitorie, salva poi la facoltà di rivalersi sui professionisti.

- Le società sono anche ammesse all’istituto del fallimento e dunque (tranne casi particolari) i beni delle persone fisiche titolari della società professionali non sono aggredibili da parte di terzi (tra i quali ricordiamo non solo i pazienti, ma anche i fornitori e soprattutto lo Stato). Sul tema della segregazione patrimoniale a scopi difensivi si rinvia ad una pubblicazione precedente.

- Le società di capitali producono reddito di impresa e quindi sono assoggettate ad imposizione fiscale diversa dall’Irpef, ovvero l’Ires. Vale la pena ricordare che mentre l’Irpef è un’imposta proporzionale al reddito che raggiunge l’aliquota massima del 43%, l’Ires è un’imposta fissa che si applica in misura del 24%, indipendentemente dai volumi di utili prodotti.

- L’autorizzazione sanitaria che legittima l’esercizio di una società di capitali in ambito sanitario è rilasciata alla società stessa e non alle persone fisiche. Questo significa che la scomparsa o la fuoriuscita dalla compagine sociale delle persone non ha nessun effetto sulla operatività dello studio dentistico, il quale potrà continuare ad operare in forza dell’autorizzazione iniziale anche dopo essere stato ceduto.

- Le società di capitali, infine, essendo persone giuridiche non si iscrivono all’Ordine professionale e non sono soggette al controllo di quest’ultimo. Una società si iscrive semplicemente alla Camera di Commercio. Eventuali sanzioni disciplinari potranno essere comminate dalle commissioni disciplinari verso il Direttore Sanitario dello studio in forma societaria, ma non hanno alcuna ricaduta pratica sull’attività ordinaria se non, eventualmente, quella di dover sostituire il Direttore Sanitario.

In buona sostanza si usa dire che l’introduzione di un assetto societario all’interno di una attività produttiva (come per esempio lo studio dentistico) comporta una netta separazione tra le persone e l’attività stessa, la quale si identifica più correttamente con il capitale della società e non con la qualità delle persone che la costituiscono.

I vantaggi dell’esercizio professionale in forma societaria sono rappresentati indubitabilmente dalla separazione tra le persone fisiche (e quindi il professionista con i propri beni personali) dal rischio di impresa che uno studio comporta, sotto ogni profilo esaminato: amministrativo, economico, medico legale, fiscale, autorizzativo.

La comparsa delle Stp

Una terza via, rispetto al professionista (o studio associato) e la società di capitali (srl odontoiatrica), è rappresentata dalla cosiddetta Stp, sulla cui genesi e natura ci soffermeremo più avanti.

L’introduzione della Stp intendeva sdoganare il concetto (già espresso sopra) che le società professionali non potessero svolgere le prestazioni professionali direttamente.

Così come una società di capitali poteva fabbricare bicchieri o commercializzare contratti telefonici, dopo l’introduzione delle Stp la stessa società avrebbe potuto anche effettuare otturazioni, protesi d’anca o parti cesarei. Si badi bene al concetto fondamentale, che non è una sfumatura: l o avrebbero potuto fare DIRETTAMENTE, ovvero senza dover delegare le prestazioni a professionisti iscritti all’Ordine. E così è avvenuto.

Per capire meglio le differenze tra Srl e Stp e per comprenderne l’applicabilità pratica e le opportunità di adozione è necessario fare un po’ di luce sulla normativa corrente.

Un po’ di storia sulle società professionali in medicina

Un’analisi storica della questione “società professionali in medicina e in odontoiatria” è fondamentale, perché senza di essa non comprenderemo mai appieno le distorsioni ancora oggi presenti nella mente di molti colleghi sul potenziale sviluppo futuro delle nostre professioni.

La Legge n. 1815 del 1939

Siamo nel 2018 e sono passati esattamente 79 anni da quando è stata promulgata la legge 1815 del 1939. Questa legge (fascista) aveva sancito, tra gli altri, il divieto di esercitare le professioni protette in forma societaria.

Molti sostengono che la Legge sia stata ideata nel contesto più ampio delle politiche razziali e mirasse ad impedire, in quel particolare contesto storico, che gli ebrei potessero esercitare le professioni “nascondendosi” dietro alle società cosiddette “anonime” (che corrispondono alle nostre attuali Srl).

Quale che sia stato il razionale del legislatore di allora, i suoi effetti si sono fatti sentire interamente per molti decenni e potremmo dire che, almeno in parte, si sentono ancora oggi. In termini pratici ed in estrema sintesi le ricadute di questa legge erano (ed in parte sono ancora oggi) le seguenti:

- l’esercizio della medicina (e oggi dell’odontoiatria) è da considerarsi una professione protetta,

- quindi per esercitare una professione protetta si deve essere iscritti ad un Albo professionale,

- poiché le società professionali non possono iscriversi all’Albo, esse non possono esercitare la professione.

Perché il legislatore non ha mai voluto per i successivi 67 anni circa modificare questa legge? Perché il divieto sulle società professionali è rimasto cogente fino alla cosiddetta Legge Bersani e oltre?

Forse perchè si riteneva (a mio avviso giustamente) che, collateralmente alla questione razziale che nel frattempo era ampiamente decaduta, tale legge fosse in grado di tutelare meglio gli interessi del paziente, privilegiando il rapporto diretto tra le parti, giuridicamente noto come intuitus personae. In altre parole si è sempre ritenuto che un rapporto personale tra medico e paziente salvaguardasse meglio gli interessi della parte debole (il malato) di quanto non potesse accadere in un rapporto impari e spersonalizzato tra paziente e società anonima (srl o spa attuali).

E’ bene notare che per moltissimo tempo lo Stato ha sentito il bisogno di sdebitarsi nei confronti dei professionisti garantendo loro, come contropartita alle limitazioni societarie imposte, alcuni privilegi come, per esempio, l’esclusività oppure l’obbligatorietà di un tariffario minimo.

Purtroppo, il processo di smantellamento di questi accordi tra Stato e professioni è avvenuto (e avviene tuttora) quasi parallelamente su entrambi i fronti: sia quello degli obblighi, sia quello dei privilegi (anche se i privilegi di fatto sono spariti molto prima!). La prima picconata arriva nel 2006, ovvero ben 67 anni dopo la legge fascista, con la cosiddetta seconda Legge Bersani.

La seconda legge Bersani: Legge n. 248 del 2006

Questa Legge aveva un titolo ironico che vale la pena riportare:

“Disposizioni urgenti [sic!] per il rilancio [sic!] economico e sociale, per il contenimento [sic!] e la razionalizzazione [sic!] della spesa pubblica nonché interventi in materia di entrate e di contrasto all’evasione fiscale [sic!].”

Ovviamente non fu un grande successo, visto che gli obiettivi dichiarati sono ancora tutti da raggiungere. Per di più la legge stabiliva tre importanti novità per la professione:

- abrogazione dell’obbligatorietà di tariffe fisse,

- abrogazione del divieto di attività pubblicitaria,

- abrogazione del divieto di fornire servizi in forma interdisciplinare e societaria.

Di fatto le previsioni contenute nella legge fascista del 1939 sarebbero state abrogate nel 2006. Perché uso il condizionale? Per due motivi:

- in primo luogo non furono mai emanati i decreti attuativi necessari a far applicare la legge (come al solito);

- e poi perchè gli Ordini professionali opposero una strenua resistenza all’applicazione della Legge, impedendo con ogni mezzo il mutamento dello status quo.

Per questo motivo l’anno successivo da alcuni fu invocato l’intervento del Garante per la Concorrenza, allora Antitrust, il quale di fatto intervenne nel 2007 sulla questione con una indagine conoscitiva sul grado di recepimento della Legge Bersani da parte degli Ordini. L’indagine si concluse con questo pronunciamento: “Permane una scarsa propensione degli Ordini ad accogliere nei codici deontologici quelle innovazioni necessarie per aumentare la spinta competitiva all’interno dei singoli comparti. La liberalizzazione della pattuizione del compenso del professionista, la possibilità di fare pubblicità informativa e di costituire società multidisciplinari non sono state colte come importanti opportunità di crescita ma come un ostacolo allo svolgimento della professione.”

Di fatto dal 2006 al 2011 si rimase sospesi in un limbo normativo nel quale nessuno capiva cosa si potesse fare e soprattutto come farlo. Tant’è che nel 2011 arrivò la seconda e più decisiva picconata alla Legge fascista. Erano passati 72 anni.

Legge di Stabilità n. 183 del 2011

L’articolo 10, comma 3, della legge 183/2011 abolisce il divieto di adottare la forma societaria, consentendo ai professionisti regolarmente iscritti agli Ordini di esercitare l’attività professionale secondo uno dei modelli societari previsti dai titoli V e VI del libro V del codice civile.

A tale scopo fu previsto un istituto giuridico particolare ed innovativo per le società professionali, denominato Stp (Società tra professionisti) . A partire dall’anno successivo, quindi teoricamente da Gennaio 2012, si sarebbero dunque potute costituire delle società professionali (di capitali, di persone o anche cooperative) con la formula speciale delle Stp.

Le Stp rispetto alle normali società professionali, prevedevano alcune formule di garanzia che secondo il legislatore sarebbero servite a contemperare gli interessi economici del professionista con gli interessi di salute del paziente (le vedremo nel dettaglio più avanti). Perciò a questo tipo di società e soltanto a questo fu concesso di iscriversi all’Albo professionale e quindi esercitare direttamente e non per interposta persona fisica la professione medica o odontoiatrica.

L’istituzione delle Stp avrebbe dunque rappresentato già nel 2011 il superamento definitivo della Legge fascista del 1939. Senonché anche stavolta mancavano i regolamenti attuativi che dicessero in modo chiaro come applicare la legge nella pratica.

Il decreto interministeriale n. 34 arrivò l’8 febbraio 2013 e fu pubblicato in Gazzetta Ufficiale n. 81 del 6 aprile 2013. Si dovette poi attendere l’iniziativa dei Notai perchè la situazione si sbloccasse definitivamente. Il 3 aprile del 2014, quindi soltanto 3 anni fa, ovvero 75 anni dopo la Legge fascista, l’ostacolo delle società nella professione poteva dirsi definitivamente superato. Il Consiglio Nazionale del Notariato infatti pubblicava lo Studio 224-2014/I con il quale delineava linee guida operative per la corretta costituzione delle Stp.

In effetti da quella data in avanti le Stp hanno cominciato ad iscriversi agli Albi Professionali come società professionali vere e proprie.

Le società professionali nel periodo 1939-2014

Se consideriamo il 1939 l’anno di partenza del divieto di esercitare direttamente la professione in forma societaria ed il 2014 l’anno in cui il divieto cessa (per tutte le ragioni esposte), alcune domande richiedono una risposta:

- nei 75 anni che intercorrono tra l’inizio e la fine del divieto nessuno ha mai esercitato la professione in forma societaria?

- nessuna società di capitali ha mai operato direttamente in ambito sanitario?

- nessun professionista ha mai trasformato il proprio studio in una società di capitali (come la srl)?

Le risposte sono paradossali e si possono riassumere così: in tutto il periodo in cui era vietata l’esecuzione diretta di prestazioni sanitarie tantissime società professionali, anche di capitali, hanno comunque operato nell’ambito sanitario. Cliniche private, poliambulatori, studi professionali e perfino professionisti singoli hanno erogato migliaia, anzi milioni di prestazioni sanitarie attraverso la ragione sociale di una Srl: parti cesarei come estrazioni dentali, visite cardiologiche come cure ortodontiche, risonanze magnetiche come ablazioni del tartaro, protesi d’anca come impianti osteointegrati. Queste società professionali, perfettamente legittimate ad operare già prima della legge sulle Stp, hanno sempre operato in passato e continuano a farlo, a maggior ragione, dopo l’abbattimento di ogni divieto.

Ma se era vietato come hanno fatto? Ebbene, ad essere vietata dalla Legge era l’iscrizione all’Albo professionale e quindi l’esecuzione diretta della prestazione da parte di un soggetto giuridico. Non è mai stata vietata la costituzione di una società di servizi o di mezzi in ambito sanitario come in qualsiasi altro ambito. E infatti queste Srl o Spa non erano (e non lo sono neppure oggi) iscritte all’Albo professionale e l’esecuzione delle prestazioni non viene effettuata direttamente, ma è affidata ad un soggetto fisico ben identificato e tracciabile (che all’Albo professionale è iscritto regolarmente).

Questo concetto è stato ben espresso tra l’altro dal Ministero per lo Sviluppo Economico (MISE) con il pronunciamento pubblicato in data 23/12/2016 prot. N. 415099. Nel caso di una Srl ordinaria dunque c’è una duplicazione di soggetti che si rende necessaria perchè il primo (la srl) non può iscriversi all’Albo e deve ricorrere all’opera di un secondo soggetto (il professionista) che invece è iscritto. Mentre nel caso della Stp, la duplicazione di soggetti non è necessaria perché al professionista è consentito manifestarsi al paziente ed alle istituzioni con il nome della società.

Ora che siamo arrivati alla legittima comparsa delle società professionali nel mondo medico e dell’Odontoiatria in particolare, concentriamoci sulle due forme societarie appena viste (Srl e Stp) descrivendone nel dettaglio presupposti giuridici, vantaggi e svantaggi, opportunità e rischi.

Partiremo dalla Srl, che storicamente è nata prima ed è di gran lunga la più utilizzata. Ci sposteremo poi sulla Stp.

La Srl odontoiatrica (Società di mezzi)

La costituzione di una Srl avviene mediante atto notarile. I professionisti (e/o non professionisti) che vi prendono parte diventano in questo modo soci della società. Ciò che inizialmente e prioritariamente li unisce non è tanto la conoscenza personale (per quanto importante) ma, piuttosto, i conferimenti che ciascuno di essi apporta alla società. Il più delle volte tali conferimenti sono rappresentati da quote di denaro, che nel loro complesso vanno a costituire il cosiddetto Capitale Sociale.

Ma i conferimenti possono essere effettuati anche con beni diversi dal denaro e quindi attraverso apporti dei singoli cui venga unanimemente riconosciuto un certo valore (es. beni materiali, portafogli clienti, capacità personali, fama, ecc). Tale previsione consente l’ingresso nella società anche di dentisti (e/o soci di capitale non dentisti) che possano e vogliano vedersi riconosciuto il valore personale in luogo di quello economico.

In una Srl l’atto costitutivo contiene, oltre al nome dei soci, anche la ripartizione delle quote, l’oggetto sociale (ovvero la ragione per la quale la società viene costituita) e le modalità prescelte (tra quelle possibili) per il governo della associazione. A margine dell’atto costitutivo i soci adottano anche uno Statuto associativo (ed eventualmente un regolamento interno) che contiene tutte le regole della vita associativa: attribuzione delle cariche e dei poteri, scadenze, gestione dei conflitti, successione, cessione delle quote, e molto altro ancora.

Perché la Srl è impersonale?

La Srl è impersonale perché permette di separare la figura dei soci dall’esercizio vero e proprio dell’attività. Questo significa che i soci della Srl possono essere gli esecutori delle prestazioni odontoiatriche oppure no. In questo senso possono verificarsi molti casi diversi e tutti piuttosto interessanti per un dentista, considerando soprattutto il ciclo di vita lungo, complesso e logorante della nostra professione. Proviamo ad esemplificarne qualcuno:

- Tutti i soci della Srl sono dentisti e fanno effettivamente i dentisti per conto della società. Questa situazione è senz’altro la più frequente. Non presenta anomalie particolari. I professionisti saranno retribuiti come dentisti in ragione delle prestazioni effettuate, mentre saranno retribuiti come soci ripartendosi pro-quota gli utili di fine anno.

- Tutti i soci della Srl sono dentisti, ma solo alcuni fanno effettivamente i dentisti per conto della società. In questo caso coloro che fanno anche i dentisti percepiranno una doppia retribuzione come descritto sopra, mentre coloro che sono solo soci di capitale aspetteranno semplicemente i dividendi di fine anno (ovvero la ripartizione degli utili).

- Alcuni soci sono dentisti mentre altri non lo sono. Questa soluzione consente la piena e legittima partecipazione all’impresa comune di soggetti che sono per legge esclusi dall’attività professionale. Pensiamo per esempio a quella miriade di persone che partecipano alla crescita ed al successo degli studi dentistici essendo da sempre e per sempre escluse da qualsiasi diritto (familiari del professionista, collaboratori di grandi capacità, igienisti, odontotecnici, amministrativi). In molti casi il dentista vorrebbe valorizzare concretamente queste presenze all’interno dello studio (molto più di quanto non possa fare con un semplice contratto di lavoro subordinato) ma è impossibilitato a farlo nel contesto di uno studio tradizionale. Quanti coniugi rimangono esclusi da qualsiasi diritto su una attività di impresa (lo studio odontoiatrico) che hanno realmente e quotidianamente (magari per decenni!) contribuito a realizzare, nel momento in cui il professionista viene a mancare, cessa l’attività, oppure dà luogo ad un passaggio generazionale? Per quanto riguarda i compensi, anche in questo caso, riceveranno un doppio compenso i soci dentisti lavoratori, mentre tutti gli altri parteciperanno solo alla ripartizione degli utili.

- Nessuno dei soci è un dentista. Poiché questo articolo è destinato ai colleghi, non ci interessa qui esaminare l’ipotesi di imprenditori puri che, servendosi di questo strumento, aprono studi dentistici in diretta concorrenza con i dentisti veri e propri. Ci interessa invece il caso di dentisti che affidino interamente la conduzione della società a propri fiduciari (familiari o consulenti che siano) per disgiungere in modo netto l’attività puramente imprenditoriale della professione da quella clinica, potendosi dedicare unicamente a quest’ultima senza doversi preoccupare della prima. Questa soluzione consente di mantenere omogenea la compagine di professionisti che si dedicano esclusivamente al successo clinico dello studio ed alla qualità delle prestazioni erogate, senza rinunciare ai vantaggi organizzativi di avere alle spalle una struttura associativa competitiva sul mercato. In questo caso i dentisti ricevono un compenso derivante dall’attività lavorativa svolta, mentre i soci della Srl si distribuiscono gli utili di esercizio.

Poiché esiste una netta separazione tra persone fisiche e società i compensi percepiti come dentista della Srl dovranno essere richiesti mediante emissione di una fattura per il proprio corrispettivo da parte del dentista verso la società stessa. Ovviamente per fare questo è necessario che il dentista mantenga una propria partita IVA indipendente da quella della società.

Quanti livelli di potere e di responsabilità esistono all’interno di una Srl?

In realtà le situazioni appena descritte non esauriscono tutte le funzioni (ed i relativi compensi) che si possono osservare all’interno di una Srl.

Esistono infatti almeno due livelli intermedi di funzioni poste tra i soci (che possiedono di fatto la società) e i dentisti lavoratori, indipendentemente dal fatto che tali figure siano coincidenti del tutto o in parte, come sopra descritto:

- Il primo livello è rappresentato dall’organo amministrativo (gli amministratori o l’amministratore unico della società professionale).

- Il secondo dal Direttore Sanitario che, nel caso di uno studio dentistico configurato in Srl, è una carica obbligatoria per legge.

Sia gli amministratori che il Direttore Sanitario hanno diritto ad un compenso che può essere più o meno simbolico a seconda delle politiche adottate. La legge peraltro non obbliga alla corresponsione di un compenso pertanto, qualora lo stesso non sia preteso, può anche non essere erogato.

Complessivamente questa eterogenea stratificazione di livelli, funzioni, responsabilità è estremamente funzionale ad una equa ripartizione dei compensi e, soprattutto, ad una razionalizzazione degli oneri fiscali corrispondenti. In estrema sintesi riconosciamo i seguenti livelli di potere, responsabilità e compensi all’interno di uno studio dentistico configurato in forma di Srl, in ordine di importanza:

- Soci: partecipazione agli utili

- Amministratori (o amministratore unico): compenso come amministratore

- Direttore sanitario: compenso come direttore sanitario

- Dentista: compenso per prestazioni eseguite

Tale distinzione, tuttavia, ha uno scopo puramente didattico, dal momento che la Srl è uno strumento talmente flessibile ed adattabile che tutte queste figure possono essere incarnate sempre dalla stessa persona fisica oppure da persone fisiche diverse a seconda della volontà dei dentisti che danno luogo all’aggregazione. Fatta eccezione per il direttore sanitario (che può essere solo una persona fisica) tutti gli altri ruoli possono essere ricoperti contemporaneamente da tutti i dentisti che si associano, dando luogo al cumulo dei compensi corrispondente su ciascuno di essi.

Se, per esempio, il Dott. Rosso ed il Dott. Verde decidessero di unire le proprie attività in una Srl potrebbero essere entrambi contemporaneamente: soci di capitale, amministratori e dentisti che operano per la società. Ma uno di loro potrebbe anche autonomamente e volontariamente rinunciare ad uno o più dei suddetti ruoli, lasciandoli all’altro. Tale decisione potrebbe anche essere presa da entrambi, affidando uno o più ruoli a persone esterne.

Vale la pena di ricordare, infine, che perfino il dentista singolo, oggi, può costituire una Srl da solo ed occupare, da solo, tutte le funzioni appena descritte, oppure affidarne alcune all’esterno (la cosiddetta SRL unipersonale).

La costituzione di una Srl comporta anche vantaggi fiscali per il dentista?

La risposta a questa domanda è piuttosto complessa e richiederebbe competenze proprie di un commercialista. In linea di massima i motivi che inducono a trasformare uno studio in Srl sono quelli espressi in premessa a questo articolo ed in particolare la riduzione del rischio di impresa, piuttosto che il vantaggio fiscale. Il legislatore, infatti, ha provveduto a calibrare l’imposizione fiscale sui diversi soggetti giuridici (professionista e società) in modo tale che, a parità di imponibile, l’aliquota marginale di imposta è quasi la stessa tra uno studio tradizionale ed una Srl, pur nella enorme varietà delle situazioni possibili.

Tuttavia ci sono alcune considerazioni che devono essere fatte:

- Una Srl ha un oggetto sociale più ampio rispetto ad una attività professionale tradizionale, quindi, pur nell’ambito della discrezionalità tipica degli organi di controllo, è lecito pensare che vi sia una più ampia tipologia di costi deducibili per una Srl rispetto ad uno studio tradizionale. Un esempio concreto valga per tutti: la completa deducibilità dei costi per l’acquisto dell’immobile dove l’attività viene svolta.

- In una Srl gli utili di esercizio che non vengono distribuiti non fanno cumulo con il reddito del professionista o dei professionisti che costituiscono la società, così come avviene, per esempio, nello studio associato. Se, per esempio, il Dott. Rosso ed il Dott. Verde realizzano 100mila € di utile di esercizio nell’ambito di uno studio associato o di uno studio tradizionale, questi 100mila euro contribuiscono a determinare il reddito imponibile di ciascuno di essi (per esempio 50% ciascuno) e quindi sono assoggettati alla relativa aliquota marginale Irpef. E questo accade indipendentemente dal fatto che questo denaro sia stato effettivamente distribuito tra i due professionisti (quindi viene tassato anche se rimane depositato sul conto corrente dello studio). Nella Srl questo non accade: il dentista titolare di una Srl subirà l’imposizione IRPEF solo per una quota di utili realmente percepiti (il 50%), mentre la parte residua sarà esente da tassazione. Gli utili non distribuiti verranno tassati al 24% fisso dell’IRES.

- Una Srl può chiudere un bilancio anche in perdita (nei limiti consentiti dalla legge, naturalmente!), con tutto ciò che ne consegue in termini fiscali e finanziari, mentre tale previsione non è consentita per il professionista o per lo studio associato.

- La variabilità di attribuzione dei compensi su una pluralità di figure come quelle elencate in precedenza (soci, amministratori, direttore sanitario, lavoratori) consente una ripartizione del denaro che altrimenti è concentrato su una sola persona (il dentista appunto), con conseguente raggiungimento più rapido del reddito imponibile legato ad aliquota marginale di imposizione massima. Una più corretta ed equa ridistribuzione del reddito invece abbassa il reddito medio di ciascuno, la relativa aliquota marginale e di conseguenza gli oneri fiscali complessivi da pagare. In sostanza, a parità di reddito generato in una Srl rimane più ricchezza all’interno dello studio, per quanto suddiviso tra persone diverse dal dentista originale. Il caso pratico più frequente è quello del coniuge o di altro familiare che svolge attività all’interno dello studio pur non essendo un dentista (assistenza alla poltrona, segreteria, amministrazione, ecc). In questo caso, in uno studio tradizionale i compensi ed i contributi vengono pagati regolarmente, ma tale costo non è deducibile, mentre nella srl il costo dei familiari lavoratori è interamente deducibile.

- Le Srl non subiscono l’applicazione di ritenuta d’acconto come i professionisti per i compensi che vengono pagati da soggetti sostituti d’imposta. Nel caso dell’odontoiatria il caso più frequente è rappresentato dai pagamenti effettuati ad opera di terzi paganti, ma non sono gli unici. Sostanzialmente le Srl hanno un vantaggio finanziario (derivante dal cash flow) nella misura del 20% dei volumi in pagamento.

Quali altri vantaggi comporta la Srl per il dentista?

Complessivamente, il passaggio da studio tradizionale a Srl comporta una serie di vantaggi per il dentista che possono essere di seguito sintetizzati:

- Creazione di valore che prescinde dalla persona fisica che esegue le prestazioni. Tale valore (rappresentato dal valore di mercato della società) può consentire nel lungo periodo operazioni di cessioni (in tutto o in parte) della società anche grazie ad una forma giuridica di impresa (la Srl appunto) che si presta a questo scopo molto di più di uno studio personale. I dentisti non possono contare né sulla liquidazione né su una pensione sicura: costruendo un valore oggettivo, spendibile sul mercato posso realizzare quella sicurezza economica che si meritano dopo una vita di lavoro.

- Disponibilità di uno strumento competitivo nel mercato dell’odontoiatria. La concorrenza diretta fatta ai dentisti dalle società di capitali costituite da imprenditori veri e propri (non dentisti) ci vede attualmente competere con armi spuntate. Uno studio tradizionale non ha la solidità organizzativa ed economica adeguata per fronteggiare l’offensiva dei capitali esterni.

- Possibilità di valorizzare collaboratori e altre figure non professionali, come già descritto in precedenza a proposito di familiari laici.

- Vantaggi fiscali. Nei limiti descritti in precedenza.

- Vantaggi economico finanziari. Una Srl ha possibilità di accedere a bandi pubblici per l’assegnazione di finanziamenti a tasso agevolato o addirittura a fondo perduto. Per quanto recentemente, grazie all’impulso della comunità europea, tale facoltà sia stata estesa anche ai professionisti, è pur vero che le maggiori opportunità siano riservate alle società per il tramite delle Camere di Commercio, cui solo le società tipiche possono essere iscritte. Inoltre una Srl, in caso di necessità, ha la possibilità di ricorrere al finanziamento esterno mediante apporto di liquidità derivante da cessione di quote.

- La distinzione dei ruoli. All’interno di uno studio configurato come Srl è più facile mantenere separati i ruoli amministrativi da quelli clinici, consentendo nella compagine sociale il legittimo conseguimento delle aspirazioni individuali di ciascuno. Non tutti i dentisti vogliono o possono essere degli amministratori e non tutti gli amministratori vogliono o possono fare anche i dentisti. Nel contesto di uno studio tradizionale tale distinzione è di fatto impossibile perché le funzioni sono obbligatoriamente coincidenti nella stessa persona.

- Il capitale sociale come massima garanzia verso terzi. Lo scopo del capitale sociale è quello di garantire eventuali creditori della società in caso di fallimento dell’impresa o di richiesta di risarcimento in sede civile. Nel caso del dentista tradizionale questi è civilmente responsabile in modo illimitato e personale (quindi con i propri beni) verso le legittime pretese di terzi, anche quando questi siano ingiustificatamente ostili. Nel caso della Srl invece, proprio perché esiste una separazione netta tra la società e le persone fisiche che la costituiscono, questa risponde limitatamente al capitale sociale che possiede. Nel caso dunque di una Srl con capitale sociale di 10.000 € (caso tipico) e senza altro patrimonio, questa risponde alle richieste di terzi soltanto per 10.000 € e non con i beni dei soci (salvo situazioni rare). Diverso è il caso delle responsabilità penali, naturalmente, che rimangono sempre personali.

- La riduzione dei costi di gestione tipica delle aggregazioni tra più professionisti o più studi. I costi di gestione, più propriamente detti Costi Fissi, sono costi che vengono banalmente duplicati da uno studio all’altro senza produrre benefici concreti in termini di operatività o di fatturato: servizi di pulizia, consulenza del commercialista, assicurazioni, personale dipendente, affitto dell’immobile, manutenzioni ordinarie e straordinarie, ammortamenti di apparecchiature costose, sono tutti esempi di costi che invece di essere duplicati per n studi ed essere sostenuti singolarmente, potrebbero essere condivisi. Anche se una aggregazione di professionisti provoca inevitabilmente un certo aumento complessivo dei costi fissi, la loro ripartizione su una pluralità di professionisti rende tale aumento irrisorio, mentre il risparmio è, al contrario, notevole.

Quali sono gli svantaggi della Srl per il dentista?

In generale la creazione e la conduzione di una società professionale in forma di Srl richiedono un piccolo investimento in termini di formazione. Il meccanismo di funzionamento di una Srl, per quanto semplice da apprendere e in gran parte delegabile a consulenti esterni, deve essere appreso da chi la realizza, quantomeno per conoscerne i limiti, le opportunità e le potenziali responsabilità. Tale piccolo bagaglio di conoscenze non è abitualmente appreso nel corso di studi tradizionale del dentista.

Per quanto ampiamente ripagati dai vantaggi descritti, una Srl ha dei costi di start up e di gestione ordinaria che sono superiori a quelli di uno studio tradizionale. Inoltre la Srl richiede formalità ed adempimenti che in uno studio non sono obbligatori (per es. la formazione e l’approvazione di un bilancio, oppure l’assemblea dei soci).

Sul piano operativo si ha una duplicazione dei soggetti fiscali che si concretizza nella duplicazione delle partite IVA. Il recente sblocco delle società tra professionisti sembrano aver superato questo limite, anche se l’esperienza delle Stp è priva di altri vantaggi per il professionista iscritto all’Albo.

Vediamo perchè.

La Stp odontoiatrica (Società tra professionisti)

Il legislatore doveva essere molto confuso quando ha stabilito che “Stp” non era altro che una etichetta da apporre semplicemente a qualsiasi tipo di società professionale.

In altre parole la definizione di Stp può essere applicata sia a società di persone che a società di capitali. Abbiamo però visto insieme che si tratta di due mondi completamente diversi e sostanzialmente opposti.

La creazione di un istituto giuridico unico come la Stp, quando questa può appartenere a due categorie opposte di società, significava l’impossibilità o quantomeno la grande difficoltà nel descriverne la disciplina senza enormi margini di ambiguità, incomprensioni, interpretazioni e conflitti. Il legislatore non se ne è accorto …

Nel silenzio delle norme o nel dubbio di come debbano essere interpretate l’ipotesi oggi maggiormente accreditata è che:

- quando la Stp è applicata ad una società di persone si seguano le discipline proprie delle società di persone;

- quando la Stp è applicata ad una società di capitali si seguano le discipline della società di capitali.

Possiamo perciò avere Sas Stp (società di persone) che seguono il profilo giuridico e fiscale delle società di persone e Srl Stp (società di capitali) che invece osservano il profilo opposto. Dunque sostanzialmente la Stp non ha una identità propria ed univoca, ma è ambigua e per molti versi ibrida, proprio come il figlio di Ermes e Afrodite nella mitologia greca.

Ci sono tuttavia dei punti chiari nella Legge 183/2011 e nel regolamento di attuazione emanato con il Decreto del Ministero della Giustizia n. 34 dell’8 febbraio 2013. Indipendentemente dalla natura personale o capitalistica della Stp essa deve rispettare alcuni elementi per essere tale.

Vediamo di cosa si tratta.

Esercizio in via esclusiva dell’attività professionale da parte dei soci di Stp

L’oggetto sociale deve essere limitato alle sole attività professionali regolamentate e deve essere svolto dai soci che risultino iscritti nel relativo Albo professionale presso l’Ordine. La norma stabilisce il carattere della esclusività con riferimento all’attività o alle attività professionali da indicarsi nell’oggetto sociale, ne deriva che nell’oggetto della società non potranno essere inserite o previste attività diverse dalla professione odontoiatrica, perché si avrebbe una commistione con attività che assumerebbero natura imprenditoriale in violazione del principio della esclusività.

Questa norma è prima ipocrita e poi sconveniente.

Ipocrita perchè prima consente ad un odontoiatra di costituire una Stp in forma di Srl, quindi con l’impianto giuridico delle società commerciali (così come vengono definite dal codice civile) e poi finge di preoccuparsi che una società commerciale svolga attività … commerciale.

Sconveniente perchè un odontoiatra che voglia darsi una dimensione di impresa vera e propria trae uno dei suoi maggiori vantaggi proprio da un oggetto sociale sufficientemente ampio da consentirgli economie migliori di quelle del professionista. Un oggetto sociale ampio garantisce più vantaggi sia dalla varietà delle attività esercitabili dalla società sia dalla maggior deducibilità dei costi sul piano fiscale.

Una volta compreso questo il dentista opterà per la Srl ordinaria, meno ipocrita e più conveniente.

Tipologia dei soci nella Stp

Alla costituzione di una Stp sono ammessi in qualità di soci i soli professionisti iscritti ad ordini, albi e collegi, anche in differenti sezioni e anche provenienti da altri Stati membri dell’Unione europea, purché in possesso del titolo di studio abilitante. E’ possibile anche la partecipazione di soggetti non professionisti soltanto per “prestazioni tecniche” o per finalità di investimento. La “prestazione tecnica” non potrà essere inserita nell’oggetto sociale neppure su di un piano secondario, pena, altrimenti, la creazione di un modello misto imprenditoriale/professionale in contrasto con l’esclusività sancita dal comma 4 dell’art. 10 della l. 183/2011. Essa potrà solo rivestire una funzione meramente strumentale all’attività professionale della società.

Questa norma, come la precedente, è sia ipocrita che dannosa, ma aggiunge anche un elemento di contraddizione pura.

La contraddizione consiste nel definire la Stp come Società tra professionisti, stabilire che vi possono prendere parte solo i professionisti iscritti agli albi e poi, subito dopo, allargare la partecipazione anche a soci finanziatori. Non c’era bisogno delle Stp per introdurre il concetto di socio finanziatore: bastava la Srl ordinaria, senza peraltro generare alcuna contraddizione.

L’ipocrisia è la stessa del punto precedente: inserire a pieno titolo in una compagine sociale professionale un socio finanziatore NON medico significa sdoganare il concetto di profitto come unico obiettivo all’interno delle professioni mediche. Inutile e risibile poi il tentativo di ridurre il potere del socio finanziatore all’interno della società quando tutti sappiamo che esistono mille modi perfettamente legali per superare il finto ostacolo del quorum di 2/3. Più che di ipocrisia si tratta di superficialità o malafede: una Srl ordinaria era già ampiamente utilizzata per espletare la funzione commerciale insita in una impresa come quella dello studio dentistico.

Quanto al danno bisogna notare che c’è solo una categoria di soggetti nel comparto odontoiatrico che possa trarre vantaggio da questa situazione. Sono tutti coloro che, comunemente denominati abusivi, possono sdoganare il proprio ruolo all’interno di uno studio dentistico, senza possedere alcun titolo abilitante. Il fatto poi, come vedremo, che la Stp sia iscritta all’Ordine professionale consente loro di dare il proprio nome alla società e figurare negli elenchi della Fnomceo come un dentista vero, cioè abilitato. Si dice che, in questo caso, la Stp assolve ad una funzione di pubblicità surrettizia (quindi ingannevole) ma al tempo stesso perfettamente legale e lecita. Il danno che consegue alla categoria (ed agli stessi pazienti) per effetto di questa pubblicità in seno agli stessi Organi di vigilanza è grottesco. Per questo motivo avevo già teorizzato in passato che le Stp fossero lo strumento ideale degli abusivi per rimanere su un mercato che li vedrebbe altrimenti clandestini.

Una Srl ordinaria, quantomeno, non potendosi iscrivere all’Ordine, non veicola alcun messaggio ingannevole al paziente sulle finalità commerciali per le quali è stata costituita.

Capitale sociale e maggioranze nella Stp

Il numero dei soci professionisti e la partecipazione al capitale sociale dei professionisti deve essere tale da determinare la maggioranza di due terzi nelle deliberazioni o decisioni dei soci. Il venir meno di tale condizione costituisce causa di scioglimento della società e il consiglio dell’Ordine presso il quale è iscritta la società procede alla cancellazione della stessa dall’Albo, salvo che la società non abbia provveduto a ristabilire la prevalenza dei soci professionisti nel termine perentorio di sei mesi.

Come detto sopra, è ridicolo voler far credere che il quorum dei due terzi nelle deliberazioni assembleari sia una previsione sufficiente per garantire che la conduzione di una Stp non sia di fatto nelle mani del socio investitore (abusivo o non abusivo che sia).

Ma anche un odontoiatra animato dalle più serie intenzioni preferirà di gran lunga operare in una società Srl pura, piuttosto che con una Stp (di capitale o di persone), svincolando la propria impresa dal controllo ordinistico. Molto meglio che eventuali sanzioni disciplinari ricadano sul singolo professionista piuttosto che sull’impresa: nel primo caso si potrà mantenere intatta l’attività sostituendo il professionista (anche se stessi, se necessario), nel secondo caso lo studio sarebbe impossibilitato ad operare e quindi dovrebbe chiudere.

In mancanza di ragioni migliori, è lecito pensare che il grande favore di cui le Stp godono negli ambienti ordinistici dipenda proprio dal timore che, spostandosi verso le Srl ordinarie, l’Ordine perda gran parte del proprio controllo sulla professione. In un mercato dominato dalle società di capitale gli Ordini professionali sarebbero sostanzialmente svuotati del loro potere ed impossibilitati ad assolvere al proprio compito istituzionale di vigilanza e controllo. In un mercato dominato dalle Stp, invece, l’Ordine non farebbe altro che trasferire il proprio potere in capo alle società stesse.

Personalmente sarei favorevole alle Stp solo in un mondo in cui le Srl ordinarie non esistessero. Ma le srl esistono! In un mercato ipercompetitivo come il nostro, immaginare il fronte delle Stp (i dentisti) contrapposto a quello delle Srl (gli imprenditori puri) è come pensare ad un branco di pecorelle dilaniate da un manipolo di lupi. Meglio vestirsi da lupi.

Attribuzione dell’incarico professionale nella Stp

Le Stp devono individuare al proprio interno, criteri e modalità organizzative affinché l’esecuzione dell’incarico professionale conferito alla società sia eseguito solo dai soci in possesso dei requisiti per l’esercizio della prestazione professionale richiesta. Vi deve essere la dimostrazione concreta che la designazione del socio professionista sia compiuta dal paziente e che, in mancanza di tale designazione formale, il nominativo venga previamente comunicato al paziente per iscritto.

E’ del tutto evidente come questa previsione costringa lo studio, in forma di Stp, ad uno stress organizzativo che non si riflette solo nelle dinamiche operative quotidiane ma anche nell’ipotesi di conflitti o contenziosi con il paziente.

In questo senso la Srl ordinaria non comporta obblighi particolari proprio perchè non può, per legge, svolgere attività professionale e queste sono ipso facto attribuite a professionisti esterni (tra cui anche il titolare dello studio) regolarmente iscritti all’Ordine. Qui non è solo una questione di ipocrisia ma di semplice praticità e buon senso.

Considerazioni finali sulle Stp

Quella che segue è la considerazione più importante che rende la Stp svantaggiosa rispetto alla Srl ordinaria.

L’ambiguità della Stp consiste essenzialmente nel desiderio (anche lodevole nelle intenzioni) di coniugare alcuni vantaggi tipici delle società con alcune garanzie (per i pazienti) tipiche della natura personale del rapporto medico paziente. Il risultato è un pasticcio tipicamente italiano che scontenta tutti e non garantisce nessuno:

- si vuole scongiurare una deriva commerciale che invece viene sancita da più passaggi e di fatto sdoganata con il riconoscimento del socio di capitale;

- si introduce il concetto di responsabilità limitata e poi si rende impossibile l’istituto del fallimento e si lasciano i beni dei soci (e quindi del dentista) nella disponibilità dei creditori;

- si spostano gli obblighi contrattuali sulla società ma poi si pretende il conferimento dell’incarico;

- si accetta l’idea che una attività professionale sia iscritta alla camera di commercio ma poi si subordina la sua sopravvivenza anche al controllo ordinistico;

- si accreditano gli utili della società come reddito d’impresa ma poi si prevede l’applicazione delle imposte sulle persone fisiche.

La srl ordinaria è molto più collaudata, coerente e vantaggiosa. Per questo i dentisti la preferiscono nonostante le resistenze istituzionali:

- non limitano le libertà dei soci che possono prendere parte a tutte le compagini che vogliono senza i vincoli previsti dalle Stp;

- possono salvaguardare i beni personali e tenerli separati dal rischio di impresa sia esso economico finanziario, fiscale o medico legale;

- possono elaborare un atto costitutivo molto più libero e con una serie molto numerosa di formule di garanzia tra soci, ma soprattutto con un oggetto sociale più adatto all’impresa che conducono;

- e infine, se vi piace, è soggetta all’Ires con aliquota fissa al 24% e non all’Irpef (aliquota fino al 43%).

Differenze giuridiche tra Srl e Stp

Diamo ora risposta ad alcune domande frequenti.

Come si fa a discriminare tra una srl ordinaria ed una Stp? Ovvero come si fa a capire chi può iscriversi all’Albo e chi no? Bisogna vedere lo statuto. Lo statuto delle Stp è molto più limitativo rispetto a quello di una Srl ordinaria e deve contenere delle previsioni precise fissate dal legislatore.

Cosa succede se una Srl ordinaria tenta di iscriversi all’Ordine? L’Ordine la blocca perchè deve avere il nome e le caratteristiche di una Stp.

Cosa succede se una Srl ordinaria inserisce in statuto l’oggetto sociale di una Stp (ovvero l’esercizio diretto della professione) e poi chiede l’iscrizione alla camera di commercio? Succede che i funzionari della Camera di Commercio riconoscono l’incompatibilità tra oggetto sociale e srl ordinaria e rifiutano l’iscrizione. Questo è il caso che ha generato il noto pronunciamento del Mise di cui sopra.

Cosa succede se una società con il nome di Stp ma senza le caratteristiche previste dalla legge chiede di iscriversi alla camera di commercio? Come sopra: succede che i funzionari della Camera di Commercio leggono lo statuto prima di iscriverla e si accorgono che l’oggetto sociale non è compatibile con una Stp e quindi respingono l’iscrizione.

Il MISE ha ampiamente richiamato i limiti di ciascun tipo societario come segue:

- la srl ordinaria non può avere nell’oggetto sociale l’esecuzione diretta di prestazioni professionali e quindi deve ricorrere alla collaborazione di soggetti fisici esterni, che sono appunto gli odontoiatri;

- la stp deve avere nell’oggetto sociale in via esclusiva l’esecuzione di prestazioni professionali e quindi può eseguire le prestazioni professionali in forma diretta perchè professionista e società sono coincidenti (e infatti si iscrive all’Albo).

DDL Concorrenza: à la guerre comme à la guerre!

Il DDL concorrenza del 2017, di fatto cambia il paradigma della professione. L’art. 153 della “Legge annuale per il mercato e la concorrenza” (Legge 124) approvata dal Senato il giorno 4 agosto 2017 recita:

“L’esercizio dell’attività odontoiatrica è altresì consentito alle società operanti nel settore odontoiatrico le cui strutture siano dotate di un direttore sanitario iscritto all’albo degli odontoiatri e all’interno delle quali le prestazioni siano erogate dai soggetti in possesso dei titoli abilitanti.”

L’approvazione di questo articolo non si limita a respingere l’offensiva lobbistica della nostra categoria ma va ben oltre: sembra addirittura introdurre, per la prima volta, i l concetto di esercizio diretto dell’attività odontoiatrica da parte delle società commerciali, senza passare obbligatoriamente attraverso l’istituto delle Stp.

La risposta delle istituzioni è stata quindi più negativa del pericolo che si voleva scongiurare.

Ma forse le parole più significative con le quali il legislatore ci redarguisce sono proprio in apertura della legge. All’art. 1 si legge testualmente:

“La presente legge reca disposizioni finalizzate a rimuovere ostacoli regolatori all’apertura dei mercati, a promuovere lo sviluppo della concorrenza e a garantire la tutela dei consumatori, anche in applicazione ai principi del diritto della Unione europea in materia di libera circolazione, concorrenza ed apertura dei mercati, nonché delle politiche europee in materia di concorrenza”.

Capito? Non c’è solo la volontà di rimuovere definitivamente gli ultimi ostacoli alla apertura completa del mercato (in completo contrasto con il corporativismo reazionario delle nostre rappresentanze) ma c’è anche la beffa di spiegarci il perchè questo viene fatto: per la maggior tutela dei consumatori, che per noi dentisti sono i pazienti.

Conclusioni: uno sguardo al futuro prossimo

Il sentiero era appena accennato, poi divenne una pista ed ora la liberalizzazione della professione è una autostrada selvaggia che detta solo una condizione possibile: evolversi o fallire.

A’ la guerre comme à la guerre esprime perfettamente il senso di ciò che dobbiamo fare come categoria: renderci conto in che situazione ci troviamo e fare di necessità virtù; reagire al meglio, con flessibilità ed intelligenza sfruttando al massimo le risorse disponibili in questa circostanza e le nostre caratteristiche distintive; riconoscere che con le strategie di retroguardia non si vince da nessuna parte, nel gioco, nello sport e, tanto meno, nelle sfide dei mercati liberi; capire che il futuro sta nell’aggregazione e segnatamente nelle società professionali.

C’era un tempo in cui lo scenario appariva semplice (oppure ci piaceva pensarlo): da una parte i predoni (non dentisti) che saccheggiano il nostro mercato con strategie aggressive di stampo commerciale e strumenti moderni come la srl odontoiatrica; dall’altra i professionisti (dentisti) arroccati dietro i principi deontologici che competono con armi obsolete (lo studio tradizionale). Mentre i primi prosperano tuttora e si moltiplicano in un crescendo geometrico di sigle e di fatturati, i secondi arrancano con le loro fionde e vengono soppressi come indiani d’America.

Questa situazione è stata in gran parte alimentata da una normativa sulle società professionali lacunosa e incompleta nella quale i più disinvolti prosperavano mentre i più ossequiosi delle regole (e timorosi) deperivano economicamente, anche condizionati dalle pressioni negative delle loro stesse istituzioni che frenavano il cambiamento.

La via d’uscita esiste ovviamente ed il perfezionarsi continuo delle normative (pur disvelando un disegno politico preciso) ha almeno il merito di stabilirlo in modo definitivo: non è più tempo di alibi, protezionismo o ipocrita vittimismo.

Ora il mercato è libero davvero e, ad armi pari, chi è più adatto ce la farà: economicamente prima e professionalmente poi. Il nostro vantaggio rispetto all’imprenditoria pura è che possiamo dotarci delle sue armi, mentre il contrario non può avvenire perchè la professionalità e la deontologia non si possono comprare, anche se sono in vendita.

Dovremmo solo capirlo per tempo.

{kind=link}

{kind=link}

{kind=link}

{kind=link}