- Il primo blog scritto da un dentista su Economia, Management e Marketing

Riscossione accentrata dei compensi nello studio dentistico

17 Gennaio 2018Che valore ha il mio Studio Dentistico?

22 Gennaio 2018Ires, Irpef, Irap nello studio dentistico: facciamo ordine

Molti colleghi mi hanno scritto in queste settimane per dirmi che la materia delle imposte e delle società odontoiatriche è ancora confusa e merita ulteriori precisazioni. Considerata l’opposizione mediatica che il tema suscita non ho potuto sottrarmi a questa richiesta e sono tornato sul tema del confronto tra Ires e Irpef.

Sono tempi nei quali il dibattito sulle società di capitali fatte da odontoiatri è sempre più acceso, soprattutto per le ricadute che queste hanno in termini di tassazione (Ires, Irpef, ecc.). Secondo fonti autorevoli il numero delle Srl odontoiatriche costituite da colleghi è salito vertiginosamente negli ultimi 5 anni, superando le 5200 unità, che rappresenterebbero all’incirca il 10% degli esercenti la professione in questo Paese.

Tutto questo avviene nonostante vi siano forze contrarie di tipo istituzionale e da parte di alcuni consulenti commercialisti. Analizzare le cause di tali comportamenti ci porterebbe lontano dal tema vero del dibattere, che è rappresentato fondamentalmente da questa domanda: Costituire una Srl Odontoiatrica conviene sempre e comunque ad un Dentista? O meglio: a quale Dentista conviene ed a quale non conviene? Quali sono gli elementi critici sui quali fare una valutazione?

La risposta alla prima e più importante domanda non può essere secca o univoca. I vantaggi che una srl odontoiatrica può portare al dentista comune sono di tanti tipi e sono stati riassunti in un articolo precedente cui rimando per completezza. Dobbiamo distinguere i vantaggi di natura giuridica e legale, associativa, economica e finanziaria, generazionale e successoria, commerciale, dai vantaggi di natura puramente fiscale.

Nei primi casi la Srl Odontoiatrica comporta quasi sempre dei vantaggi consistenti che possono essere sintetizzati in pochissime parole: maggiore costruzione del valore (a parità di attività svolta) e maggiore protezione di esso dagli attacchi esterni (tutela patrimoniale).

Il vantaggio fiscale, invece, ha una importanza minore rispetto ai precedenti ma paradossalmente attira di più i colleghi: forse perché la Srl Odontoiatrica rappresenta l’unica risposta possibile ad una pressione fiscale vessatoria e l’unica alternativa possibile alla evasione. Pur avendo già parlato in passato dei vantaggi fiscali delle società di capitali rispetto alle persone fisiche, rimane sempre aperto qualche focolaio di discussione, magari alimentato ad arte con argomentazioni fallaci anche da parte di addetti ai lavori.

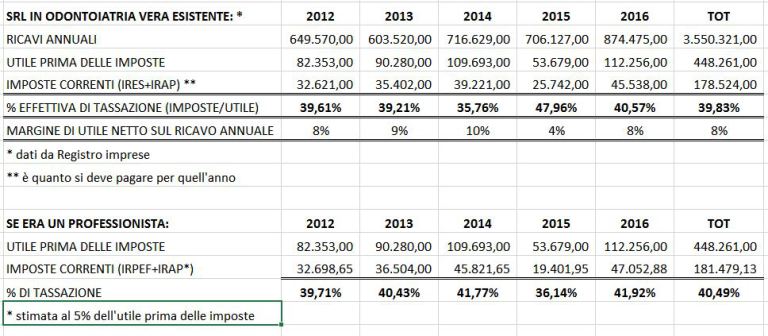

Sono rimasto sconvolto quando uno degli addetti ai lavori ha pubblicato la tabella seguente che mira a dimostrare come tra lo svolgimento della professione in forma tradizionale e quello svolto in forma societaria (di capitali) non vi sia alcuna differenza significativa dal punto di vista fiscale.

Premesso subito che una Srl Odontoiatrica non conviene indistintamente a tutti i dentisti, l’esempio riportato in tabella è utile per dimostrare esattamente l’opposto e dà una misura dell’ignoranza circolante sulle tematiche fiscali delle società.

Premesso subito che una Srl Odontoiatrica non conviene indistintamente a tutti i dentisti, l’esempio riportato in tabella è utile per dimostrare esattamente l’opposto e dà una misura dell’ignoranza circolante sulle tematiche fiscali delle società.

Per coloro che sono pigri e non intendono inoltrarsi oltre nella lettura di questo articolo possiamo riassumere in pochissime parole perchè la tabella sopra è completamente sballata:

- Il calcolo dell’Irap è sbagliato. Nella tabella c’è scritto che l’Irap si paga al 5% sull’Utile (lo sventurato autore ci tiene a specificarlo bene, anzi è una delle poche cose che specifica!). L’Irap invece si calcola in percentuale diversa dal 5% e soprattutto su un importo molto più alto dell’Utile, ovvero su un valore che è molto vicino al Fatturato complessivo dello studio.

- La convenienza fiscale per il Dentista (Irpef) a costituirsi in Srl Odontoiatrica (Ires) dipende fondamentalmente da un parametro critico che nella tabella non è presente: il compenso del professionista titolare di studio. Qui non è dato sapere quale sia questo compenso ed è abbastanza difficile calcolare le imposte di una persona fisica se non sai quanto guadagna.

- La sequenza logica degli argomenti sconta una fallacia metodologica grave che esporremo nel dettaglio più avanti.

Dunque non potevo sottrarmi ad una analisi oggettiva e veritiera dei dati riportati in tabella. Analizziamola insieme, un passo alla volta. Capiamo dove stanno gli errori e poi avviamoci a costruirne una corretta.

Ires vs. Irpef e gli errori della tabella

Nella sua porzione superiore, la tabella indica i volumi di incassi, di utili e di imposte pagate in cinque anni di attività di una società non meglio identificata. Nella parte inferiore della tabella si finge che quegli stessi valori appartengano ad un Professionista e si fanno gli sessi calcoli su tassazione e percentuali. Ebbene, chi ha pubblicato questa tabella intendeva dimostrare che alla fine la percentuale di tassazione (meglio, imposizione) tra le due diverse forme di svolgimento dell’attività (Professionista-Irpef vs. Srl-Ires) è simile per ogni anno considerato.

Le conclusioni di questa tabella e del suo autore sono infatti che la Srl non comporta un vantaggio fiscale salvo qualche eccezione e comunque non sarebbe vantaggiosa nel caso specifico esaminato. Devo ammettere che le conclusioni sarebbero giuste se i calcoli, come anticipato, … non fossero sbagliati.

Riscontriamo tre tipologie diverse di errori (oltre a qualche imprecisione lessicale):

- errori di calcolo

- errori di metodo

- errori di interpretazione dei risultati

Ires e Irap: errori di calcolo

Per semplicità consideriamo solo la prima colonna di dati, che riporta i valori di bilancio relativi al 2012. In tutti gli altri anni considerati l’errore di calcolo è sempre lo stesso.

È qui rappresentato un valore di ricavi di una Srl odontoiatrica per 649.570 € ed un corrispondente utile prima delle imposte di 82.353 €.  Ci viene anche detto che questa Srl ha pagato imposte (Ires + Irap) per un totale di 32.621 €, ovvero il 39,61% dell’utile prodotto. I dati sono tratti dal registro delle imprese, come precisa il primo asterisco, quindi li consideriamo validi senza discussione.

Ci viene anche detto che questa Srl ha pagato imposte (Ires + Irap) per un totale di 32.621 €, ovvero il 39,61% dell’utile prodotto. I dati sono tratti dal registro delle imprese, come precisa il primo asterisco, quindi li consideriamo validi senza discussione.

La domanda che tutti ci poniamo a questo punto è la seguente:

come è possibile che una Srl paghi il 39% di imposte (Ires + Irap) se la Legge dice che nel 2012 l’Ires era fissa al 27,5 % e l’Irap è circa del 5% (come l’autore specifica nell’ultima riga)?

Ebbene l’errore è grossolano e qualunque commercialista (normale) lo capirebbe: l’Ires è calcolata correttamente ma l’IRAP E’ CALCOLATA IN MODO SBAGLIATO.

L’Irap infatti non si calcola esattamente al 5%, ma soprattutto non si calcola sull’utile prima delle imposte come specifica erroneamente lo stesso autore.

L’Irap infatti non si calcola esattamente al 5%, ma soprattutto non si calcola sull’utile prima delle imposte come specifica erroneamente lo stesso autore.

La somma di 27,5% + 5% darebbe in effetti come risultato 32,5% e non 39,61% come vediamo nella tabella, i cui dati sono ufficiali. L’autore non solo non si pone questo problema e non si rende conto che non esiste corrispondenza tra i dati ufficiali di quella Srl ed il metodo che lui indica per calcolare le imposte. Ma c’è di peggio, perchè usa lo stesso calcolo errato nella parte inferiore della tabella.

Infatti prende lo stesso valore di Utile prima delle imposte (82.353€) e procede con una simulazione analoga per il Professionista: all’imponibile di 82.353 applica correttamente l’aliquota marginale Irpef corrispondente (34,7%) + lo stesso 5% errato di cui sopra per l’Irap.

Il calcolo che ne esce di 39,7% è utile all’autore per dimostrare che Professionista (Irpef) e Srl (Ires) pagano lo stesso volume di imposte, ma è sbagliato.

A questo punto rimangono solo due possibilità:

A questo punto rimangono solo due possibilità:

- La prima è che l’autore della tabella non sappia effettivamente come si calcola l’Irap, ma sarebbe strano perché lo so perfino io che faccio il dentista.

- La seconda è che abbia manipolato i dati perché era utile a dimostrare una tesi.

Tertium non datur!

Il lettore a questo punto potrebbe porsi due domande: ma come si calcola correttamente l’Irap? Quale sarebbe il risultato del confronto se l’Irap fosse calcolata correttamente?

Corso Srl Odontoiatrica Sono aperte le iscrizioni al Corso Srl Odontoiatrica. Se vuoi scoprire i vantaggi di una gestione dello studio dentistico in forma societaria, iscriviti anche tu al prossimo evento. Ti aspettiamo!

Come si calcola correttamente l’Irap?

In primo luogo bisogna dire che l’Irap la pagano in egual misura sia il Professionista titolare di studio che la Srl Odontoiatrica. Quindi sarebbe stato più semplice eliminarla sia da una parte che dall’altra e confrontare tra loro solo le due imposte sul reddito: Irpef vs. Ires.

Ma il confronto sarebbe stato impietoso, come vedremo, e quindi l’autore non avrebbe avuto la possibilità di manipolare i dati per sostenere la sua tesi.

Nel merito poi bisogna ricordare che l’Irap si paga con una percentuale che è precisamente del 3,9% + una addizionale locale che varia da una Regione all’altra e da altre previsioni contenute in svariate leggi finanziarie. Non sapendo a quale Regione fa riferimento la società in questione e se siano applicabili alcune delle previsioni citate, non sapremo mai quale aliquota si dovesse applicare a questa specifica società, quindi il calcolo preciso su questi dati è impossibile da fare. Ma per amore di discussione assumiamo anche noi che il 5% rappresenti una aliquota ragionevole e quindi la adottiamo.

La cosa veramente grave è che questo ipotetico 5% è stato applicato dall’autore sull’Utile della Produzione e non sul Valore della Produzione. Semplificando al massimo e facendo molta approssimazione, possiamo dire che l’Irap di un Dentista dovrebbe essere calcolata su un valore che è inferiore ai Ricavi annuali della prima riga, ma molto superiore all’Utile.

Se un commercialista ignora questo fatto è molto probabile che calcoli l’Irap dei propri clienti su una base imponibile molto più bassa con risultati in termini di imposta forse più gradevoli per il dentista, ma sbagliati!

L’autore non conosce il Valore della Produzione Netta di questa Srl Odontoiatrica o comunque non riporta questo dato né nella tabella né nel testo che la accompagna. Quindi il calcolo dell’Irap corretta sarebbe impossibile se non avessimo la fortuna che il dato sulle imposte aggregato (Ires + Irap) ci viene fornito direttamente dal registro delle imprese, come specifica lo stesso autore.

L’autore non conosce il Valore della Produzione Netta di questa Srl Odontoiatrica o comunque non riporta questo dato né nella tabella né nel testo che la accompagna. Quindi il calcolo dell’Irap corretta sarebbe impossibile se non avessimo la fortuna che il dato sulle imposte aggregato (Ires + Irap) ci viene fornito direttamente dal registro delle imprese, come specifica lo stesso autore.

Ma quando si passa alla parte inferiore della tabella e quindi alla simulazione di un confronto tra Srl e Professionista, trattandosi di una semplice simulazione, l’autore non può contare su dati ufficiali e vengono eseguite acrobazie di calcolo grottesche. Per arrivare al 39,71 di percentuale di tassazione, infatti, l’autore applica il 5% di Irap a 82.353 € di Utile e non al Valore della Produzione Netta.

Anche un semplice dentista può verificare quello che dico: applicate a 82.353 € prima il 34,7% corretto di Irpef, poi il 5% fasullo di Irap, fate la somma dei due valori e troverete 32.698€ di imposte da pagare, ovvero il 39% circa di imposizione totale. E … oplà, l’obiettivo è raggiunto con un calcolo sbagliato.

Ignoranza o malafede? Non saprei… forse entrambe.

Ma se l’autore ha intenzionalmente manipolato i dati per confermare il suo assunto iniziale non è in questo modo che produce le sue performance peggiori. Possiamo passare agli errori di metodo.

Calcolo Ires ed errori di metodo

L’errore di metodo in questa tabella è quel tipico errore che alcuni economisti chiamerebbero Errore di andata e ritorno.

L’errore di andata e ritorno è quello che commettiamo quando facciamo un ragionamento che da certe premesse ci porta logicamente a certe conclusioni e poi pensiamo che, applicando lo stesso metodo al contrario, dalle conclusioni possiamo ritornare alle premesse. Questo errore viene commesso ogniqualvolta le relazioni tra le grandezze considerate non siano lineari.

Facciamo un esempio comune che spieghi il concetto e che tutti noi conosciamo benissimo per colpa di un’altra imposta, l’IVA:

- 100 + 22 = 122, questa è una relazione lineare tra le grandezze, infatti 122 – 22 = 100.

- 100 + 22% = 122, questa è una relazione non lineare, infatti 122 – 22% = 95,16 e non 100.

Venendo al merito, noi possiamo considerare il reddito imponibile di un Dentista, calcolare le imposte Irpef da pagare e poi fare una simulazione della stessa situazione se quel dentista diventasse una Srl Odontoiatrica che paga Ires.

Se però ci produciamo nel percorso inverso, come fa l’autore nella sua tabella, incorriamo proprio nell’errore di andata e ritorno sopra descritto. Poichè le relazioni tra le grandezze non sono lineari: ricalcolare il reddito imponibile di un Professionista partendo da quello della Srl produce risultati distorti anche in termini di Irpef ed Ires corrispondenti.

Riprendiamo l’esempio della tabella e vediamo perché questo accade.

Qui si parte dal reddito di una Srl Odontoiatrica di 82.353 € e si calcolano complessivamente 32.621 € di imposte Ires. Poi si prende lo stesso valore di reddito e si simula l’imposizione Irpef che avrebbe quella Srl se fosse un Professionista semplice invece che una società. Perché il ragionamento è fallace?

Perché l’autore dovrebbe sapere che il reddito della Srl Odontoiatrica è 82.353 € proprio perché è una Srl. Quel reddito infatti sarebbe molto diverso se NON fosse una srl.

L’utile della Srl odontoiatrica infatti è più basso di quello di un corrispondente professionista perché, fatti uguali i ricavi, i costi deducibili non sono gli stessi, ma sono sensibilmente superiori. Conseguentemente l’utile è più basso. Molti di questi costi a deducibilità differenziata sono riportati in articoli precedenti di questo blog e per non appesantire l’esposizione rimando il lettore ad essi. Ma uno in particolare deve essere segnalato perché l’autore sembra non sapere della sua esistenza:

I compensi che il dentista percepisce in uno studio tradizionale non sono distinti dagli utili che il suo studio produce, mentre in caso di Srl Odontoiatrica, tali compensi rappresentano un costo deducibile al 100% e quindi abbattono l’imponibile della Società.

Ora, siamo generosi e supponiamo che vi siano soltanto 100.000 € di costi deducibili in quella Srl che invece non sarebbero nel bilancio di un analogo dentista. Supponiamo anche che una gran parte di quei 100.000 €, e cioè circa 50.000, siano rappresentati dai compensi dati al dentista stesso che lavora per la Società e ne è titolare.

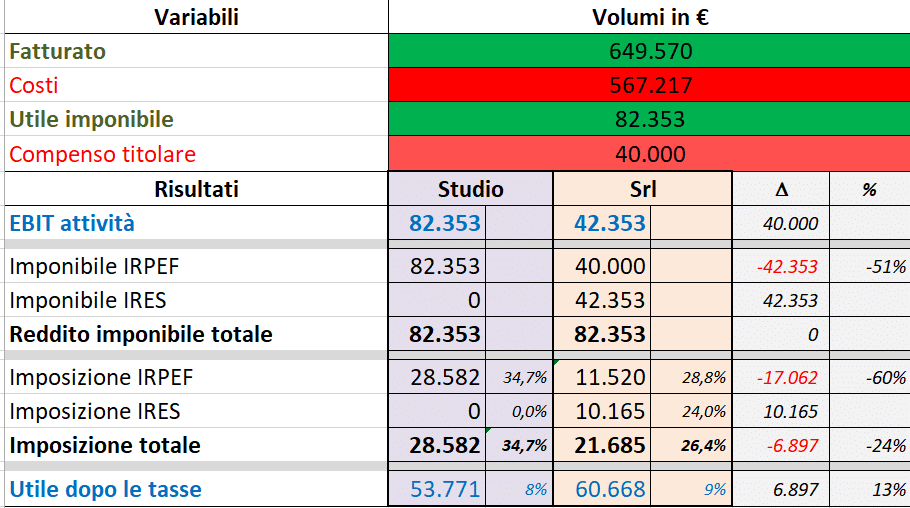

Volendo proprio fare il ricalcolo della tabella senza il Bias di andata e ritorno dovremmo prima rettificare la parte inferiore della tabella stessa portando gli 82.353 € di utile del professionista ad almeno 182.353 € e poi calcolare le imposte Irpef relative: i risultati sono devastanti.

Vediamo insieme la tabella rettificata con i valori corretti, emendata dagli errori di calcolo e dopo aver eliminato l’Irap che produce distorsioni inutili come detto sopra. Attualizziamo anche l’Ires al 24%, che è l’aliquota alla data di oggi.

Questa nuova tabella mostra quanto scarto si genera tra Professionista (Irpef) e Srl Odontoiatrica (Ires) a partire da volumi di fatturato e di costi uguali, sul presupposto che il titolare di studio percepisca sempre lo stesso onorario per le attività che esegue.

Errori di interpretazione dei risultati

Un vecchio ed abusato detto anglosassone recita: “Garbage in, Garbage out”. Anche il più performante sistema di calcolo restituisce spazzatura se i dati introdotti sono spazzatura. Figuriamoci cosa succede quando, contemporaneamente, i dati sono spazzatura ed il sistema di calcolo è errato.

Ora abbiamo messo un po’ di ordine sia nel metodo che nei dati e possiamo trarre le conclusioni corrette. A parità di fattori considerati, per volumi di attività come quelli indicati nella tabella esaminata e compenso personale al professionista di 50.000 €, il passaggio da Professionista a Srl Odontoiatrica genera i seguenti risultati tra Ires e Irpef:

- Una riduzione della tassazione sul reddito complessiva del 24% (6.897 € su 28.582 €)

- Un aumento degli utili complessivi dopo le imposte del 13% (6.897 € su 53.771 €)

Tutto questo succede senza fare assolutamente nulla, solo cambiando il layout giuridico:

- le ore lavorate sono sempre le stesse,

- la relazione con il paziente è sempre la stessa e

- la qualità delle prestazioni eseguite è sempre la stessa.

Chi, tra i colleghi odontoiatri, lo desidera ora ha la possibilità di mostrare entrambe le tabelle al proprio commercialista e verificare quale delle due è attendibile e corretta e quale no.

{kind=link}

{kind=link}

{kind=link}

{kind=link}