- Il primo blog scritto da un dentista su Economia, Management e Marketing

Ammortamento, Superammortamento e Iperammortamento per i dentisti

26 Marzo 2019

Sterilizzazione degli strumenti nello studio dentistico

5 Maggio 2019Successione, Tutela del patrimonio e passaggio generazionale in odontoiatria

Una delle preoccupazioni dominanti di ogni dentista è quella di proteggere la propria famiglia in caso di eventi negativi (decesso, malattia, infortunio) che impediscano di proseguire la professione. Come preservare gli investimenti fatti? Come valorizzare una vita di sacrifici? Come tutelare gli eredi in caso di successione? Pur avendo già trattato questo tema, ci ritorniamo sopra con alcuni esempi pratici. Pochi e semplici accorgimenti possono portare enormi benefici e sicurezza.

Di pianificazione successoria , successione e tutela patrimoniale abbiamo già parlato a più riprese e in generale.

In questo articolo ci interessa illustrarvi qualche caso pratico per farvi toccare con mano di cosa stiamo realmente parlando.

Al fine di rendere chiara la questione, dobbiamo necessariamente partire dal regime fiscale della successione nel nostro Paese. Quello che ti invitiamo a fare è un piccolo sforzo in vista di grandi benefici: resisti alla tentazione di chiudere l’articolo nella sua prima parte e arriva alla seconda.

Le regole della successione

La successione è quel processo attraverso cui ad un soggetto deceduto, titolare di rapporti giuridico-patrimoniali, si sostituisce o ne subentra un altro (o più di uno), lasciando del tutto inalterato, nell’ordinamento giuridico, i rapporti che facevano capo al soggetto originario. Si ha quindi un mutamento puramente soggettivo dei citati rapporti.

Tutti i rapporti non patrimoniali invece si estinguono con la morte del titolare.

Si ha successione a titolo universale (eredità) quando l’erede subentra indistintamente nell’universalità o in quota di beni da solo o in concorso con altri eredi.

Si ha invece una successione a titolo particolare (legato) quando un soggetto legatario succede in uno o più determinati diritti reali o in uno o più rapporti determinati, che non vengono e non possono essere considerati come una quota dell’intero patrimonio.

L’erede normalmente risponde anche dei debiti del defunto anche con i propri beni, in quanto una volta accettata l’eredità (e sempre che non lo abbia fatto con “beneficio di inventario”) il suo patrimonio si fonde con quello del de cuius.

Attenzione a quello che significa questo principio:

- Se l’attivo ereditario vale 100 e i debiti ereditari valgono 100, il valore dell’eredità è pari a zero.

- Se l’attivo vale 100 e i debiti valgono 200, l’erede dovrà rispondere dei debiti anche se superano il valore degli attivi ereditati e dovrà farlo con il proprio patrimonio (sempre se quest’ultimo è capiente, in caso contrario risponderà dei debiti come se fosse il debitore originario).

Il testamento come elemento critico

Esistono sostanzialmente due casi possibili per la successione nel nostro Paese:

- Il primo è quello della successione in mancanza di testamento, normata dal nostro codice civile e dalle Leggi tributarie: cd. successione legittima. Si tratta del caso più frequente in Italia, in considerazione del fatto che una ristretta minoranza di italiani fa testamento, con tutte le nefande conseguenze che abbiamo già illustrato, tra le quali spicca per importanza e come effetto il lascito di proprietà indivise agli eredi. Ovverosia, la madre di tutti i possibili casini.

- La seconda si verifica invece quando il de cuius ha provveduto a fare testamento, esprimendo la propria precisa volontà sui destinatari del suo patrimonio.

La libertà di disporre concessa al de cuius non è però assoluta.

La successione testamentaria

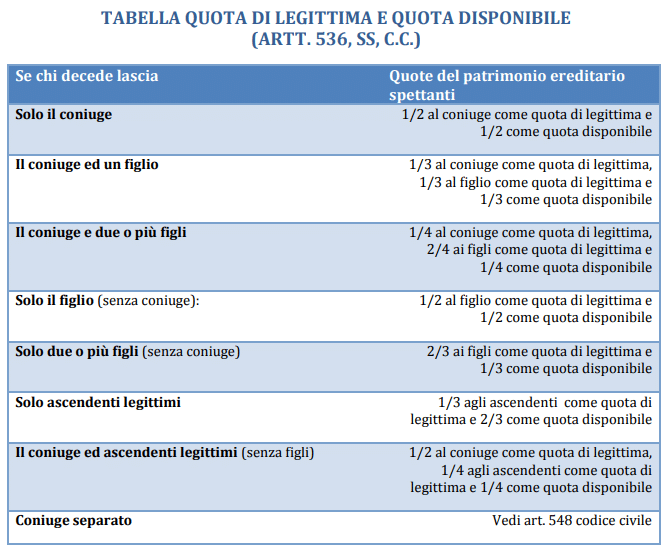

Esiste infatti una particolare categoria di familiari che sono considerati titolari di un diritto alla legittima (cosiddetti legittimari) a prescindere dalle disposizioni del testatore e cioè il coniuge, i figli e gli ascendenti.

Costoro sono titolari di un diritto assoluto sui beni ereditari e hanno quindi conseguentemente il diritto di conseguire in natura tutti i beni che costituiscono la legittima stessa, secondo le quote di cui appresso, differenziate a seconda della situazione possibile:

Fonte: Consiglio Nazionale del Notariato

Tra l’altro, la Legge 20 maggio 2016 n.76 statuisce, tra le altre cose, che l’unione civile, se fatta secondo le forme previste dalla Legge, comporta effetti del tutto assimilabili al matrimonio dal punto di vista successorio.

Alcune notazioni importanti.

Per quota disponibile si intende quella che il testatore può liberamente disporre e che si ricava per sottrazione dall’altra.

Tuttavia, è importante ricordare che per determinare l’ammontare della quota disponibile:

- si deve prima formare una massa di tutti i beni che appartenevano al defunto al momento della morte, detraendone i debiti;

- si deve anche riunire fittiziamente i beni di cui sia stato disposto a titolo di donazione, secondo il loro valore determinato in base alle regole dettate dagli articoli 747 e 750 del Cod. Civ.;

- infine, sull’asse così formato, si calcola la quota di cui il defunto poteva disporre.

E’ chiaro quindi che se il de cuius ha fatto testamento, per non vederselo impugnare e annullare deve averlo redatto rispettando i citati limiti, cosa che mi spinge a consigliarvi di evitare, soprattutto in presenza di patrimoni articolati e/o di molti legittimari, il fai da te nella redazione di questo importante documento.

Andate dal Notaio, sempre.

Il testatore dovrà sempre muoversi nell’ambito della parte disponibile del suo patrimonio e solo su quella avrà piena libertà di agire. Potrà però con il testamento escludere tutti i familiari non legittimari (ad esempio i fratelli o i nipoti) dalla propria successione solo con un atto di espressa volontà e tale atto non può essere altro che il testamento.

Ma andiamo oltre. Come funziona la faccenda quando manca il testamento?

La successione legittima

In mancanza di testamento o di testamento valido, la Legge stabilisce che l’eredità si devolve ai parenti nell’ordine stabilito da quest’ultima.

Qui non distinguiamo più tra legittima e disponibile, ma ci riferiamo esclusivamente alla precisa casistica indicata dalla Legge stessa.

L’ordine è il seguente (art. 566 e ss. Cod. Civ.):

- se ci sono figli e beni vanno divisi tra loro in parti eguali; al coniuge, se ancora in vita, va la metà del patrimonio oppure un terzo, a seconda se concorra con un figlio o più figli;

- se non ci sono figli, due terzi vanno al coniuge e un terzo ai genitori, fratelli e sorelle; se mancano questi ultimi, tutto al coniuge;

- se non ci sono né figli né coniuge superstite, succedono i genitori, i fratelli e le sorelle; se mancano i genitori, tutto ai fratelli e sorelle; se mancano fratelli e sorelle, va tutto ai genitori;

- se nessuno dei parenti precedenti è sopravvissuto, i beni vanno ai parenti, senza distinzione di linea (diretta o collaterale) a cominciare dal grado più prossimo e fino al sesto grado.

- se non ci sono neanche parenti fino al sesto grado, beneficiario è lo Stato.

Importante: la parentela è diretta quando le persone discendono l’una dall’altra (ad es. padre e figlio) e collaterale in caso contrario (ad esempio fratelli e cugini).

Il trattamento fiscale delle successioni, donazioni e altre tipologie di trasferimenti a titolo gratuito.

Le imposte sono dovute dagli eredi e dai legatari per le successioni, dai donatari per le donazioni e dai beneficiari per altre tipologie di liberalità tra vivi.

Tali imposte sono in particolare:

- Imposta sulle Successioni e Donazioni D. Lgs 31/10/90 n. 346

- Imposta ipotecaria e catastale e tassa ipotecaria oltre che tributi speciali catastali D.lgs. 31/10/90 n. 347, D.L. 2/3/2012 n. 16, convertito nella Legge 26/04/12 n. 44 (Circolare AT n. 4/2012)

- Imposta di bollo, D.M. 22 febbraio 2007, modificato dall’art. 26 del D.L. 12 09 2013, n. 104, convertito in Legge dall’art. 1, comma 1, della Legge 08/11/13 n. 128.

Quanto all’imposta sulle successioni e donazioni, ai fini impositivi, vengono creati tre scaglioni, in base al grado di parentela, per ognuno dei quali si applica una aliquota diversa:

- Coniuge o parte unione civile e parenti in linea retta (genitori e figli, figli e genitori, nonni e nipoti) aliquota 4%, con una franchigia di euro 1.000.000 per ciascun beneficiario;

- Altri parenti fino al quarto grado (fratelli e sorelle, zii e nipoti, cugini) e affini in linea retta, nonché affini in linea collaterale fino al terzo grado (suoceri e generi o suoceri e nuore, cognati, zii del coniuge o parte unione civile): aliquota 6% con una franchigia di euro 100.000 per ciascun beneficiario;

- Per tutti gli altri: aliquota 8%, senza alcuna franchigia.

Altri casi particolari sono quelli introdotti con la Legge Finanziaria 27 dicembre 2006, n. 296:

- Franchigia di 1.500.000 euro per le successioni e donazioni e gli altri atti a titolo gratuito di beni e diritti se il beneficiario è persona portatrice di handicap riconosciuto grave ai sensi della Legge 5 febbraio 1992, n. 104;

- Il non assoggettamento ad imposta a favore dei discendenti per i trasferimenti di aziende, di quote sociali e di azioni effettuate anche tramite patto di famiglia, a condizione che gli aventi diritto continuino l’attività di impresa o detengano il controllo per almeno cinque anni dalla data del trasferimento, per successione legittima o testamentaria, per legato, per donazione o per patto di famiglia.

L’imposta ha come base di calcolo il valore globale dei beni e diritti al netto degli oneri da cui è gravato il beneficiario, diversi da quelli che hanno per oggetto prestazioni a soggetti terzi.

Le passività deducibili sono costituite dai debiti del defunto esistenti alla data di apertura della successione e dalle spese mediche e funerarie (art. 20 D.lgs. 346/90).

Imposta ipotecaria e catastale, tassa ipotecaria e imposta di bollo

Sono tutte dovute in aggiunta a quella di successione e donazione per la sola parte immobiliare in ragione di:

- Imposta ipotecaria: 2%, con un minimo di euro 200 o in misura fissa in caso di particolari agevolazioni;

- Imposta catastale: 1%, con un minimo di euro 200 o in misura fissa in caso di particolari agevolazioni;

- Tassa ipotecaria: euro 90 per ogni nota di trascrizione sui registri.

- Imposta di bollo: euro 85 per ogni formalità di trascrizione.

Le imposte ipotecaria e catastale sono dovute in misura fissa quando l’immobile in capo agli eredi gode dei requisiti per prima casa.

Pianificazione successoria

Appare a questo punto evidente che la conoscenza della normativa sulle successioni e di quella fiscale in particolare comporti una serie di conseguenze di non poco conto sulla pianificazione successoria e sulla segregazione del patrimonio del dentista che possono fare una determinante differenza in capo al professionista in primis oltre che sui suoi eredi.

Una prima importante notazione è quella che ha a che fare con la forma in cui il citato professionista decide di esercitare la propria attività.

E la differenza è tanto più significativa tanto più il suo patrimonio è articolato e ingente e quanti meno sono gli eredi, soprattutto in presenza di coniuge o parte dell’unione civile e figli.

Ricordiamo infatti che ciascuno di essi gode di una franchigia di un milione, il che significa che sopra i due milioni di patrimonio complessivo (al netto dei debiti) un asse ereditario trasmesso ad una moglie e ad un figlio sconta imposte dalla misura crescente.

Il caso srl odontoiatrica nella pianificazione successoria

E’ chiaro che se il citato professionista ha costituito una srl odontoiatrica per esercitare la propria attività, non dovrà necessariamente includere questa sua attività nell’asse ereditario o meglio, per essere più precisi, non dovrà vedere quella parte del proprio patrimonio contribuire a formare la base di calcolo dell’imposta di successione.

Lo stesso non può dirsi nel caso in cui dovesse lasciare agli eredi uno studio mono-professionale.

La srl odontoiatrica, infatti, può essere tramandata agli eredi:

- con un patto di famiglia (allo scopo di stabilire quale tra gli eredi dovrà guidarla, cosa con non si potrebbe fare in nessun altro modo, né con un testamento e tanto meno con una donazione e con la successione legittima),

- con una donazione o

- con la successione testamentaria.

E se gli eredi si impegnano a tenere l’azienda per almeno cinque anni, non pagheranno imposta di successione/donazione su questa parte di patrimonio del de cuius.

Ipotizziamo che tale azienda valga un milione e che la franchigia del figlio e del coniuge siano già state assorbite dal resto del patrimonio: questa semplice operazione di trasformazione da studio ad ambulatorio avrà comportato – tra gli altri vantaggi più volte illustrati – anche quello di far risparmiare agli eredi ben 40.000 euro, che invece pagherebbero se in eredità avessero ricevuto uno studio mono-professionale.

Corso Srl Odontoiatrica Sono aperte le iscrizioni al Corso Srl Odontoiatrica. Se vuoi scoprire vantaggi e limiti di una gestione dello studio dentistico in forma societaria, iscriviti anche tu al prossimo evento.

La questione del conto corrente

Cointestare un conto ad un erede (di fiducia ovviamente, se c’è) comporta una importante conseguenza dal punto di vista successorio.

Alla morte del de cuius e in presenza di un altro intestatario, la metà delle somme presenti in quel conto non potranno essere considerate del de cuius e non dovranno essere quindi incluse nell’asse ereditario. Un conto di euro 150.000 diventa ai fini successori di 75.000. Se gli intestatari sono tre, lo stesso discorso si applicherà a 50.000 euro. Con tutte le conseguenze che potrete calcole da soli in termini di minore imposta di successione (sempre nell’ipotesi di aver già saturato la franchigia).

In realtà, esiste un altro vantaggio pratico la cui importanza ho visto nella mia esperienza di consulente spesso sfuggire a moltissimi: essendo cointestatario del conto a avendone già un altro aperto a se stesso presso la stessa banca, l’erede (ad esempio il coniuge) potrà subito spostare la parte dei suoi soldi sul proprio conto prima che la banca lo blocchi per tutto il tempo necessario a perfezionare la pratica di successione. L’erede ha pieno titolo a togliere la sua parte (e cioè la metà o i due terzi della somma) dal conto del de cuius, perché per il fatto di esserne cointestatario quei soldi sono i suoi.

Sapeste quante volte ho visto gente con patrimoni giacenti notevoli in gravi difficoltà per non aver messo in pratica questo semplice accorgimento: persone che non si potevano permettere neanche di pagare le spese del funerale, perché l’intero patrimonio veniva bloccato dalla banca per le pratiche!

Le polizze vita intera

Con un testamento, come ricorderete, il testatore può fare quello che vuole della parte disponibile della sua proprietà e destinare tale parte del suo patrimonio a persone diverse dai suoi familiari.

Ma c’è anche un utilizzo diverso delle citate polizze. Ed è quello di inserire come beneficiari sempre gli stessi parenti eredi, persino quando necessari (coniuge, figli e ascendenti) al solo scopo di sottrarre tale parte del patrimonio alle imposte di successione.

Infatti, tutto quanto viene allocata in polizze a vita intera e destinato a beneficiari caso morte qualsiasi non rientra nell’asse ereditario ed è esente da imposte di successione.

Ho fatto tre semplici esempi per farvi capire che con le opportune conoscenze e gli strumenti adatti, con l’aiuto di un consulente che sappia il fatto suo, si può sostanzialmente rendere esente da imposte di successione in capo agli eredi anche un patrimonio molto più elevato di quello coperto da franchigia e che il risparmio in termini di imposte può essere davvero notevole.

Ipotizziamo il caso di un professionista con una moglie e un figlio e un patrimonio così suddiviso:

- Tre immobili abitativi dal valore complessivo stimato di euro 1.800.000;

- Uno studio mono-professionale con immobile strumentale di proprietà per un valore complessivo stimato di euro 1.200.00.

- Disponibilità liquide e finanziarie per euro 700.000.

Un patrimonio complessivo di euro 3.700.000 che va ben oltre i due milioni di franchigia quindi. Il che comporta in capo agli eredi imposte di successione pari ad euro 1.700.000 x 4% = 68.000.

Ebbene, con la giusta pianificazione quei 68.000 euro si possono evitare del tutto!

E’ sufficiente:

- Trasformare lo studio in srl odontoiatrica e cederlo ad uno degli eredi con un patto di famiglia, ricordando all’erede stesso che non lo deve cedere prima di cinque anni dalla morte del padre;

- Fare testamento indicando i singoli eredi per gli immobili abitativi.

- Aprire un conto corrente cointestato con uno degli eredi e un altro agli eredi.

- Spostare il grosso delle disponibilità liquide rimanenti in polizze a vita intera con beneficiari gli eredi stessi.

Cosa succede se cambia la normativa sull’imposta di successione?

Succede che quando detto sopra diventa ancora più importante.

Giace da anni nei cassetti la riforma dell’imposta sulle successioni – non a caso abbiamo la legislazione più favorevole in Europa – che prevede maggiori aliquote e più basse franchigie persino per il primo scaglione.

Si parla di portare la franchigia a 500.000 per ognuno (contro il milione attuale).

E’ chiaro che una corretta pianificazione fatta oggi è in grado di minimizzare gli effetti sugli eredi anche nel caso in cui la normativa divenisse più stringente.

L’unico caso in cui occorre utilizzare strumenti più sofisticati di quelli già illustrati è evidentemente il patrimonio immobiliare. E quali possono essere questi strumenti?

Semplice: le società semplici o immobiliari e il Trust.

Ma di questo abbiamo già parlato in post dedicati.

E’ sufficiente che Vi ricordi che anche in questo caso, una volta che la porzione del patrimonio immobiliare è intestata alla società, si lasciano in eredità le quote della stessa e se colui che le riceve in eredità non le vende per almeno cinque anni, addio imposta di successione.

Dai 68.000 euro a zero, insomma.

Rimarranno ovviamente in carico i costi per costituire questi veicoli e le spese di funzionamento. Ma se riflettete su tutti gli altri vantaggi di cui abbiamo parlato che vanno quindi al di là di quelli successori, ne vale comunque la pena e ne avanza pure parecchio.

Quello che tuttavia qui mi interessava farvi capire è che non curarsi di questi aspetti può comportare effetti molto importanti in termini di risparmio fiscale in capo agli eredi.

Ecco perché non occuparsene in vita, pur potendolo fare, non è semplicemente sbagliato. Sapendo quali possono essere gli effetti – e ora lo sapete – è proprio stupido!

La tutela patrimoniale e la successione al Corso Srl Odontoiatrica

Se vuoi approfondire i temi trattati in questo articolo e vuoi proteggere la tua famiglia in caso di eventi negativi che colpiscano la tua persona, partecipa anche tu al prossimo Corso Srl Odontoiatrica, che avrà luogo a Milano.

Qui trovi il programma e le modalità di iscrizione on line.

Ti aspettiamo!

{kind=link}

{kind=link}

{kind=link}

{kind=link}