- Il primo blog scritto da un dentista su Economia, Management e Marketing

Come gestire la pagina Facebook in modo efficace

17 Marzo 2019

Successione, Tutela del patrimonio e passaggio generazionale in odontoiatria

17 Aprile 2019Ammortamento, Superammortamento e Iperammortamento per i dentisti

Molti colleghi dentisti non conoscono gli strumenti economici, finanziari e fiscali tipici delle imprese ed i vantaggi ad essi correlati. Tipico è il caso dell’Iperammortamento per l’acquisto dei beni previsti dai piani Sanità 4.0 e Industria 4.0. Sono quasi tre anni che ne parliamo su questo blog e finalmente la categoria sta prendendo coscienza dello spread competitivo tra dentisti che operano in forma tradizionale e quelli che lo fanno in forma di impresa. In questo articolo marchiamo in modo numerico un differenziale competitivo che lascia sbalorditi.

In principio fu ammortamento, poi superammortamento al 140%, poi iperammortamento al 250%, poi superammortamento al 130%, poi il superammortamento è scomparso e da ultimo l’iperammortamento è arrivato al 270% (Legge di Bilancio 2019).

Poteva essere finita così? Ovviamente no: pochi giorni dopo la pubblicazione di questo articolo il superammortamento al 130% è stato reintrodotto (ma con riserva …, staremo a vedere).

Era già tanta la confusione creata dal legislatore.Il resto lo hanno fatto le circolari esplicative dell’agenzia delle entrate, le dichiarazioni delle aziende produttrici di beni, i commercialisti ed i revisori contabili più o meno solerti, le testate specializzate (e quelle un po’ meno) …

In tutto questo bailamme di notizie, controinformazione, retroguardie ideologiche, euforie e sconforti ingiustificati, il dentista, come al solito, ha finito con il capirci più nulla.

Eppure l’Iperammortamento rappresenta uno degli strumenti finanziari e fiscali più potenti mai messo a disposizione degli studi dentistici dallo Stato, con continue aperture, estensioni ed inclusioni.

Eccetto una, meglio dirlo subito: l’Iperammortamento vale solo per i dentisti che si sono costituiti in forma di impresa.

Di Iperammortamento abbiamo già parlato in questo blog un paio di anni fa, poco dopo la sua apparizione ufficiale. Ora è il caso di tornarci, perchè molte cose sono cambiate (in meglio) e lo strumento, oramai collaudato, è riconosciuto come affidabile.

Cos’è l’ammortamento normale di un bene

Prima di parlare della sua declinazione iperbolica è meglio chiarire cosa si intende con il concetto classico di ammortamento. Su Wikipedia viene descritto come segue:

In economia l’ammortamento è un procedimento contabile con il quale un costo pluriennale di un bene viene ripartito tra gli esercizi di vita utile del bene stesso, facendolo partecipare per quote alla determinazione del reddito dei singoli esercizi.

In altre parole se compro un bene strumentale per la mia attività il cui valore superi 516,46 €, l’importo verrà suddiviso per un certo numero di anni ed il risultato andrà a costituire una componente di reddito negativa per ognuno di quegli anni.

Facciamo un esempio tra dentisti.

Se acquisto un bene di 100.000 € e lo porto in ammortamento in 5 anni significa che ogni anno posso dedurre dall’imponibile il 20% dell’importo speso, quindi 20.000 €. (Questo è il caso più frequente, ma ci sono anche casi in cui il periodo di ammortamento è diverso dai 5 anni standard.)

Più breve sarà l’ammortamento consentito dal legislatore e minori saranno le imposte pagate sul reddito, poichè l’imponibile si riduce in modo proporzionale.

Ti aspettiamo al prossimo Corso di Economia e Controllo di Gestione che avrà luogo tra poco a Milano. Trovi qui tutte le informazioni, oppure puoi iscriverti on-line.

Il bene indeducibile e il costo del denaro

Esistono circostanze piuttosto sfortunate nelle quali un dentista effettua un investimento necessario alla propria attività e questo risulta del tutto indeducibile o solo parzialmente indeducibile, sia che si tratti di un professionista, sia che si tratti di una Srl Odontoiatrica.

In questi casi ovviamente è inutile conoscere il significato del termine ammortamento o superammortamento o iperammortamento.Dal momento che il bene è indeducibile non ci resta altro che leccarci le ferite e cercare di pagare quel bene meno che è possibile.

Supponendo di non ricorrere a finanziamenti esterni e di acquistare il bene con gli utili prodotti dallo studio, quanto ci costa realmente il bene che compriamo. Per rispondere a questa domanda dobbiamo prima sapere quanto ci costa il denaro stesso che utilizziamo per l’acquisto. Il fatto che questo denaro non provenga da finanziamenti esterni (mutui, fidi, leasing, ecc.) non significa che quel denaro sia gratis.

Dobbiamo infatti considerare che per ogni euro disponibile per l’acquisto abbiamo dovuto pagare, a monte dell’investimento, una certa cifra necessaria ad affrancare quell’euro dalla richiesta impositiva dello Stato. Allora possiamo distinguere due scenari diversi a seconda che l’investimento venga compiuto da un professionista oppure da una Srl Odontoiatrica (a parità di valore del bene e a parità di indeducibilità dello stesso).

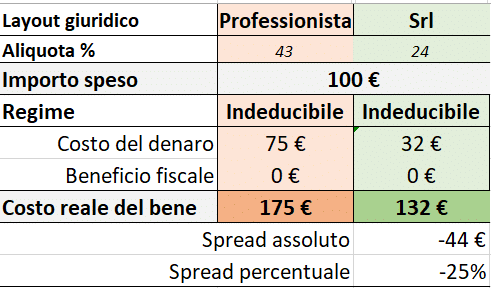

La tabella che segue chiarisce la differente competitività dei due soggetti sul mercato:

Entrambi i soggetti spendono sul mercato 100 €, ma il primo ne ha spesi altri 75 per affrancarsi dalle pretese erariali, mentre il secondo ne ha spesi 32.

Al netto degli arrotondamenti (non visibili in tabella) parliamo di uno spread assoluto di 44 € tra i due soggetti, grazie al quale il secondo acquista con uno sconto del 25% per il fatto di operare con una Srl Odontoiatrica.

Beneficio fiscale legato all’ammortamento

A questo punto dobbiamo fare una considerazione fiscale più profonda. Supponiamo, seguendo l’esempio precedente, che questa volta il bene sia deducibile per entrambi i soggetti nella stessa misura: l’ammortamento normale in 5 anni.

In questo caso sia il Professionista che la Srl Odontoiatrica abbattono il loro reddito di 20.000 €, ogni anno per cinque anni. In questo caso qual è il beneficio fiscale che realizzano?Ovvero: quanti soldi risparmiano effettivamente per il beneficio fiscale che traggono? E ancora, il beneficio è identico?

La risposta dipende, ovviamente, dall’aliquota fiscale cui sono soggetti i loro redditi.

Quindi possiamo delineare i due scenari interessanti da comparare:

- Nel caso di un professionista tradizionale l’aliquota fiscale è progressiva e può arrivare fino al 43% (Irpef). Ponendo per comodità di considerare quest’ultimo valore, ogni anno, grazie all’ammortamento del bene, il professionista produce un risparmio di 8.600 € di imposte sul reddito (20.000*43/100). In un contesto di assoluta trasparenza fiscale, un soggetto come quello descritto, risparmia dunque il 43% di ciò che spende. Fatte salve tutte le speculazioni di natura finanziaria (date dalle differenze temporali tra uscite di cassa e risparmio fiscale) possiamo concludere che per ogni investimento fatto alle condizioni descritte il dentista paga realmente solo il 57% di ciò che acquista.

- Nel caso di una Srl Odontoiatrica l’aliquota fiscale è fissa al 24% (Ires). Questo significa che ogni anno, grazie all’ammortamento del bene, risparmio 4.800 € di imposte (20.000*24/100). In un contesto di assoluta trasparenza fiscale, un soggetto come quello descritto, risparmia dunque il 24% di ciò che spende. Fatte salve tutte le speculazioni di natura finanziaria (date dalle differenze temporali tra uscite di cassa e risparmio fiscale) possiamo concludere che per ogni investimento fatto alle condizioni descritte il dentista paga realmente solo il 76% di ciò che acquista.

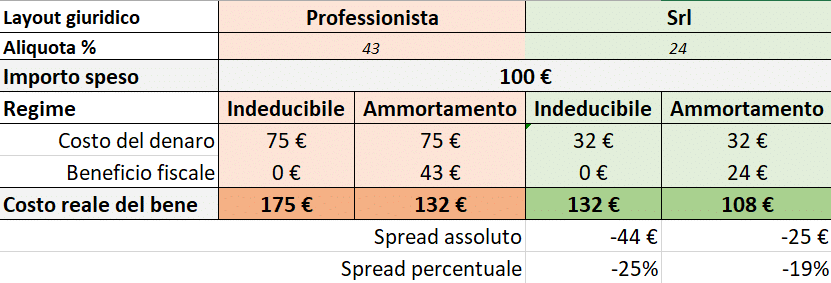

Vediamo dunque come si modifica la tabella precedente inserendo per entrambi la deducibilità fiscale normale in quote di ammortamento standard:

Proseguiamo il confronto: entrambi i soggetti spendono sul mercato 100 € e ne ammortizzano complessivamente 100, ma il primo ha un costo reale del bene di 132 €, mentre il secondo 108 €.

Si tratta di uno spread assoluto di 25 € tra i due soggetti, grazie al quale il secondo acquista con uno sconto del 19% per il solo fatto di operare con una Srl Odontoiatrica.

Il beneficio fiscale come sconto della pena

Ad uno sguardo superficiale potrebbe sembrare che il regime Irpef del Professionista sia in grado di mitigare lo spread originale in favore del regime Ires della Srl. Ma non dobbiamo farci ingannare. Nella realtà le cose stanno diversamente.

Per esplicitare il concetto portiamo l’esempio di due detenuti: uno è stato condannato a 43 anni di carcere l’altro a 24 (i numeri non sono casuali). Poco dopo la condanna una legge dello stato stabilisce uno sconto della pena da calcolarsi in forma percentuale sugli anni di condanna originali, qualora i detenuti decidano di sottoporsi volontariamente a lavori forzati.

E’ evidente che a trarne maggiore beneficio sarà il detenuto con 43 anni di pena rispetto a quello con 24.

Se riconsideriamo il beneficio fiscale come sconto della pena originale e se consideriamo che il beneficio ricorre solo per volontà capricciosa del legislatore (e solo nel caso di lavori forzati) possiamo inquadrare finalmente la questione nella giusta prospettiva.

Poi arrivò il Superammortamento

Un bel giorno arriva il Superammortamento e siamo costretti nuovamente a rivedere la tabella comparativa. Inizialmente era al 140%, poi lo hanno abbassato al 130%, poi lo hanno soppresso e poi lo hanno riammesso al 130%.

Cosa significa un superammortamento al 130%? Significa che acquistiamo il solito bene strumentale pagandolo 100€ nominali, ma nella dichiarazione dei redditi (o nel bilancio) invece di 100€ ne iscriviamo 130. E’ una dichiarazione falsa, consentita dalla legge in modo da incrementare i benefici della deduzione del costo, ovvero il vantaggio fiscale che abbiamo già visto con l’ammortamento normale.

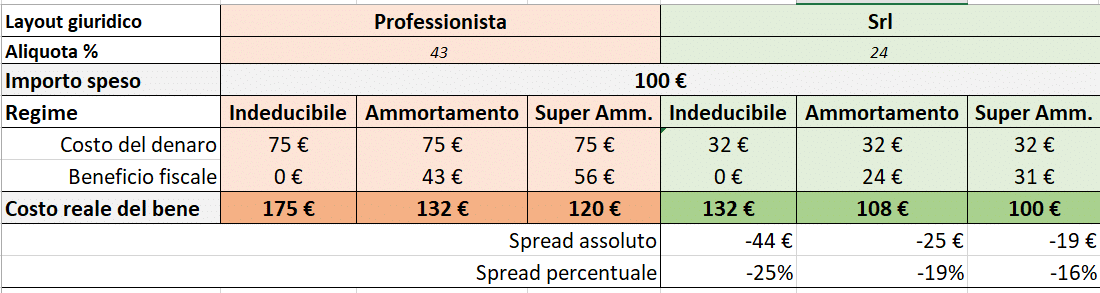

Come varia la comparazione tra i due soggetti con l’introduzione del Superammortamento? Vediamo la tabella che segue:

Grazie ai benefici del Superammortamento, nell’ipotesi che siano uguali per entrambi i soggetti, lo spread in termini assoluti si riduce a 19 € ogni cento spesi. In termini percentuali si tratta di uno spread del 16% a favore della Srl Odontoiatrica. Questo accade nonostante l’effetto sconto della pena descritto sopra.

Cosa succede con l’Iperammortamento?

Con l’introduzione dell’Iperammortamento il legislatore ha inteso (giustamente) dare un impulso economico alle imprese, rideterminando, per alcuni beni limitati, il calcolo dell’ammortamento che genera il beneficio fiscale.

Con l’Iperammortamento infatti i 100.000 € di investimento del nostro esempio possono essere artificialmente aumentati del 270%. Questo significa che nella pratica il dentista ha speso 100.000 € ma nel bilancio scriverà 270.000 €.

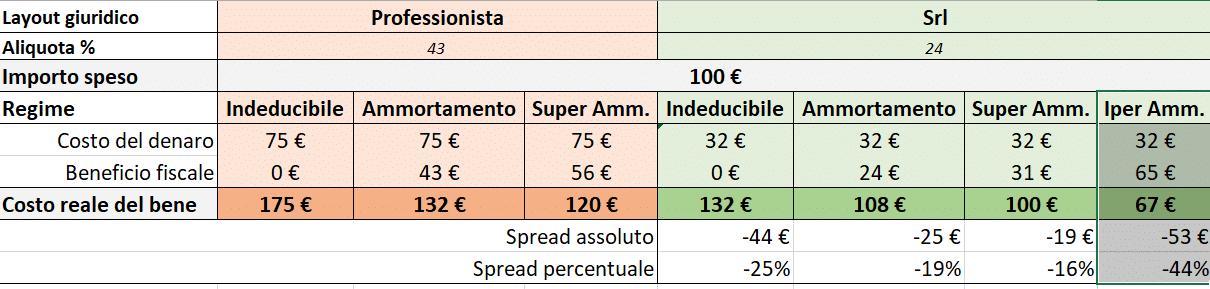

Rifacendo i calcoli con il valore gonfiato risulterà quanto segue:

Questa volta, a differenza dei casi precedenti, si dovrà notare che l’iperammortamento è stato introdotto solo a beneficio delle imprese quindi il confronto lo potremo fare, al massimo, tra la condizione più favorevole del Professionista (il superammortamento), e quella più favorevole della Srl Odontoiatrica (l’iperammortamento appunto).

Per i beni strumentali cui si può applicare l’iperammortamento risulterà dunque che il Professionista, a fronte di 100 € spesi nominalmente sconterà un costo reale del bene di 120 €, mentre la Srl Odontoiatrica appena 67 € (quasi la metà). Lo spread assoluto tra i due valori è di 53 €, ovvero una riduzione di costo del 44% a favore dell’impresa.

Detassazione degli utili reinvestiti (Mini Ires)

Ma non è tutto.

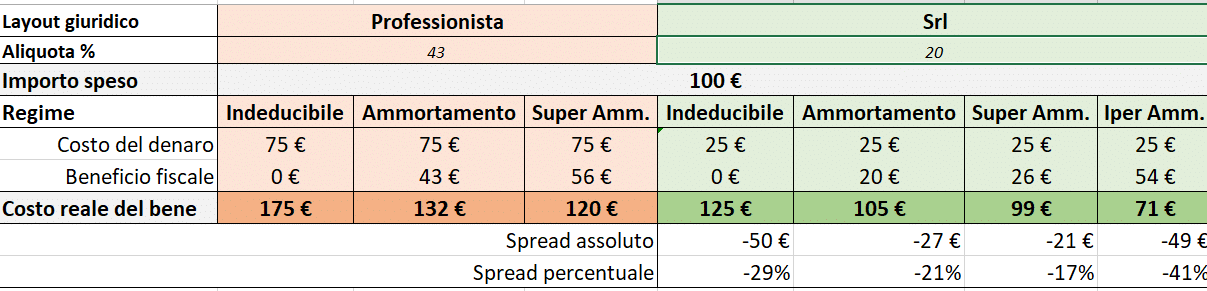

A certe condizioni una Srl Odontoiatrica può beneficiare della detassazione degli utili reinvestiti (vd. anche tassazione agevolata o Mini Ires). In questo caso l’aliquota impositiva Ires a carico della società scenderebbe dal 24% ordinario al 20% con un ingresso progressivo nei prossimi anni.

L’abbassamento dell’aliquota produrrebbe effetti opposti in termini fiscali a seconda che consideriamo il Costo del Denaro o il Beneficio fiscale dell’Iperammortamento.

I risultati sarebbero quelli riportati nella tabella seguente (al netto di approssimazioni e semplificazioni dei flussi di cassa):

La forbice tra i due soggetti si è ulteriormente allargata. La società acquista lo stesso bene del professionista spendendo materialmente il 41% in meno nell’ipotesi di una mini Ires al 20%.

L’Iperammortamento e il cumulo dei benefici

Come abbiamo visto il ricorso all’Iperammortamento consente di fare cumulo con tutti gli altri benefici fiscali e finanziari previsti dal legislatore.

Quindi varrebbe la pena di ricordare che qualora l’acquisto venisse effettuato grazie ai finanziamenti a fondo perduto previsti dalle Camere di Commercio o da altri bandi riservati alle imprese, il ricorso alla tabella diventerebbe inutile.

Con uno dei tanti finanziamenti a fondo perduto i 100 € di cui stiamo parlando non verrebbero proprio spesi dalla Srl ed il suo sconto rispetto al competitor sarebbe ancora più corposo di prima.

Questa ipotesi è molto concreta anche se non così frequente, soprattutto se ipotizziamo la copertura totale del costo dell’investimento. Infatti, più spesso, i finanziamenti a fondo perduto coprono solo una parte, ancorché consistente, dell’investimento fatto.

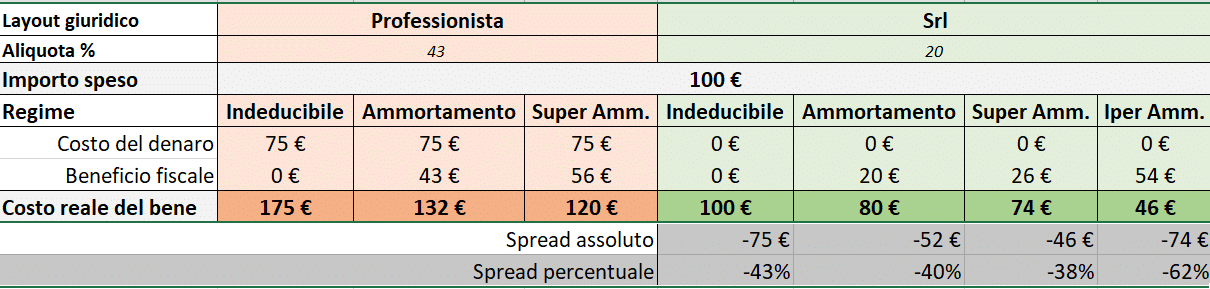

Più frequente invece è il ricorso ai benefici sugli investimenti riservati alle imprese dalla Nuova Legge Sabatini, con la quale una Srl può ottenere il rimborso dei costi di finanziamento esterno per l’acquisto di beni strumentali.

Un costo del denaro pari a 0 € riconfigurerebbe la parte destra della tabella come segue:

A questo punto lo spread competitivo tra Professionista e Srl ha raggiunto il massimo: il secondo soggetto acquista lo stesso bene con uno sconto che arriva fino al 62% di spread.

Se la competizione non era già finita molto tempo fa, lo è certamente ora. Sul mercato si è creato un differenziale competitivo talmente grande che stupisce come del problema non si siano interessate le autorità competenti.

Stupisce ancora di più che i dentisti non ne abbiano approfittato in misura maggiore di quanto non stiano già facendo, lasciando sul campo benefici che più spesso finiscono per essere sfruttati dai concorrenti d’impresa vera e propria (la cosiddetta odontoiatria della grande distribuzione).

Per quali beni vale l’Iperammortamento?

A questo punto vale la pena di dire per quali beni strumentali si può ricorrere al beneficio dell’Iperammortamento.

I beni sono fumosamente descritti nell’apposito allegato A della Legge 232/2016 sul piano Industria 4.0. L’elenco dei beni non è mai stato modifica in questi anni, né meglio chiarito per quanto attiene l’attività odontoiatrica nello specifico. Una prima indicazione di massima, è che i beni iperammortizzabili rientrano senz’altro in un quadro generale di Odontoiatria Digitale che guarda alla trasformazione tecnologica della professione.

Parlando della sistematica Cad-Cam in un altro articolo di questo Blog ho spiegato abbondantemente le ragioni per quali questo tipo di investimenti è ricompreso nel beneficio dell’Iperammortamento.

La novità è che di recente il Mise (Ministero per lo Sviluppo Economico) ha emanato una circolare nella quale si arricchisce l’elenco di Industria 4.0 con apparecchiature di interesse in ambito sanitario: si tratta della cosiddetta Circolare Sanità 4.o.

Mettendo insieme le indicazioni dell’allegato A con quelle della Circolare Mise, possiamo ricavare un elenco sicuro degli investimenti che un odontoiatra potrebbe fare ricorrendo all’Iperammortamento:

- scanner intraorale

- unità di fresaggio

- stampante 3d

- TC Cone Beam

Non è però da escludere che anche altre apparecchiature possano beneficiare dell’Iperammortamento a condizione che le stesse rispondano alle previsioni contenute nel comma b) dell’allegato citato, ovvero:

dispositivi, strumentazione e componentistica intelligente per l’integrazione, la sensorizzazione e/o l’interconnessione e il controllo automatico dei processi utilizzati anche nell’ammodernamento o nel revamping dei sistemi di produzione esistenti.

Bisogna riconoscere che le maglie del filtro sono sufficientemente ampie per includere nel beneficio una grande quantità di beni strumentali tipici della moderna odontoiatria digitale, con il rischio correlato che la fantasia ci porti troppo lontano dalla realtà in ragione della convenienza. Una revisione aggiornata e ragionata sui beni strumentali ammissibili al beneficio fiscale dell’iperammortamento è riportata nell’articolo successivo.

Quali adempimenti formali bisogna fare per accedere all’Iperammortamento?

Beh, se c’è una cosa sulla quale l’Iperammortamento batte di gran lunga tutti gli altri benefici fiscali citati, è che accedervi è davvero semplice.

Al netto di una lunga ed elaborata modalità di calcolo che rinviamo volentieri al nostro commercialista, la documentazione atta a comprovare che il bene acquistato goda dei benefici descritti si riduce ad una fattura di acquisto (meglio con un contratto di acquisto con tutte le condizioni di vendita e di fornitura effettiva) e ad una autocertificazione rilasciata dal legale rappresentante dello studio (in forma di impresa) che attesti la natura del bene.

Detto che forme di certificazioni o perizie più complesse sui beni devono essere allegate solo nel caso di investimenti superiori ai 500.000 €, possiamo ben dire che nel caso dei dentisti tale obbligo non ricorre praticamente mai.

L’autocertificazione dovrà essere allegata al bilancio.

Deducibilità differenziata

In questo articolo siamo stati molto parziali perchè abbiamo confrontato tra di loro situazioni omogenee, ovvero situazioni nelle quali vi era una sostanziale parità di deducibilità del bene tra un soggetto e l’altro.

Ma nella realtà le cose stanno diversamente perchè in molti casi (alcuni eclatanti) un bene che per il Professionista non è deducibile, lo è invece per l’impresa. Ma qui si aprirebbe un altro fronte di discussione che renderebbe addirittura grottesco il confronto e che richiederebbe molte altre considerazioni. Ci sarà tempo anche per questo.

{kind=link}

{kind=link}

{kind=link}

{kind=link}