- Il primo blog scritto da un dentista su Economia, Management e Marketing

Modalità e forme del Consenso

8 Giugno 2019

La Società Semplice, il dentista e l’uovo di Colombo

30 Settembre 2019Iperammortamento: i beni che possono godere del beneficio fiscale

Una questione ancora non chiaramente definita è quali siano i beni strumentali ammessi al beneficio fiscale dell’Iperammortamento nell’ambito del piano Industria 4.0 e Sanità 4.0. Con questo articolo, citando direttamente le fonti normative, tentiamo di fare ordine attribuendo ad ogni bene strumentale più comune nello studio dentistico un commento circa la sua effettiva eligibilità.

I beni strumentali che possono essere ammessi all’Iperammortamento sono descritti dalla Legge in modo abbastanza dettagliato. Ciononostante in ambito odontoiatrico non è sempre facile capire cosa sia ricompreso e cosa non lo sia.

In questo Paese, data l’intelligenza viva dei suoi abitanti, esistono sempre due distinte versioni delle regole: quella scolpita sulle gazzette ufficiali e quelle derivanti da successive interpretazioni, circolari, sentenze, pareri pro veritate, ecc ecc fino ad arrivare a fonti che valgono poco più delle chiacchiere da bar.

Ciò che state per leggere appartiene ora al primo insieme, ora al secondo.

Rispetto ai primi due articoli, già pubblicati sul tema dell’Iperammortamento (uno del 2017 e uno dell’inizio di quest’anno) ci dedichiamo qui ad esaminare in modo analitico quali beni strumentali siano verosimilmente riconducibili al beneficio fiscale previsto dal legislatore.

Come premessa generale, comunque, invito i più zelanti alla lettura diretta e originale della legge 232/2016: non c’è conoscenza senza fatica e se siete veramente determinati a sapere tutto di una cosa non potete sperare nella comodità che sia qualcun altro a spiegarvela.

Tuttavia l’argomento è importante e io ci provo di seguito.

Alcuni dei passaggi che vado a scrivere, pur sostenuto da basi solide, rappresenta in gran parte il mio pensiero, i miei interessi personali e non ha alcuna pretesa di valere sul tavolo dei commercialisti, che ne sanno molto più di me.

L’allegato A della legge 232/2016

Il famoso allegato A della legge sopra citata individua i beni che possono essere considerati validi ai fini dell’iperammortamento. In linea generale si tratta di beni funzionali alla trasformazione tecnologica e digitale delle imprese secondo il modello Industria 4.0.

Il legislatore ovviamente non può scendere nel dettaglio dei nomi di singole apparecchiature o impianti dalla trafilatura del ferro, alla raccolta delle olive o alla odontoiatria. Quindi descrive in generale quali devono essere le caratteristiche di tali beni strumentali.

Per fare questo li distingue in 4 categorie che vi riporto fedelmente dal testo di legge (leggete bene ogni singola parola, anche le congiunzioni hanno un senso preciso):

- Beni strumentali il cui funzionamento è controllato da sistemi computerizzati o gestito tramite opportuni sensori e azionamenti.

- Dispositivi, strumentazione e componentistica intelligente per l’integrazione, la sensorizzazione e/o l’interconnessione e il controllo automatico dei processi utilizzati anche nell’ammodernamento o nel revamping dei sistemi di produzione esistenti.

- Sistemi per l’assicurazione della qualità e della sostenibilità.

- Dispositivi per l’interazione uomo macchina e per il miglioramento dell’ergonomia e della sicurezza del posto di lavoro in logica 4.0.

Per ogni categoria seguono elementi descrittivi specifici ed esemplificativi di cui diamo conto nel prosieguo dell’articolo, caso per caso.

Questo tema è trattato anche all'interno del libro "Srl Odontoiatrica". Puoi acquistare il libro esclusivamente online a questo link

L’ambito odontoiatrico e i sistemi cad-cam

Nel nostro settore fui il primo a sostenere che potevano esserci applicazioni importanti per l’odontoiatra che operasse in forma di srl odontoiatrica e scrissi il primo articolo. In quell’articolo affermai che le sistematiche digitali cad cam complete rispondevano pienamente ai requisiti di cui alla prima categoria in elenco. Lo sostenni ancora prima delle stesse aziende che producevano gli scanner.

Per questo motivo chiesi anche ad una azienda leader di mercato di predisporre una certificazione originale nella quale si desse atto che quelle macchine rispettavano i requisiti previsti dalla legge per accedere al beneficio dell’Iperammortamento.

Ora queste certificazioni sono disponibili, per quanto valga la pena di ricordare che non sono assolutamente necessarie o tanto meno obbligatorie per la norma. Esse rappresentano una semplice prova a rinforzo della decisione assunta di inserire i singoli beni strumentali tra quelli che godono del beneficio fiscale.

Ora come ora il fatto che il cad cam, con o senza unità di fresaggio o stampante 3d, possano accedere al beneficio non è più in discussione e le vendite di questi beni strumentali hanno raggiunto picchi neppure sperabili in precedenza. Questo dimostra che lo scopo del legislatore (dare impulso alla economia) è stato raggiunto.

Gli apparecchi radiologici tra i beni strumentali riconosciuti

Il secondo prodotto ad essere definitivamente ammesso al beneficio è stata la CBCT. Lo stesso MISE lo afferma chiaramente nella circolare Sanità 4.0, inserendo stranamente tutti gli apparecchi di diagnsotica per immagini all’interno del sottogruppo 3 della prima categoria.

Infatti, basta leggere attentamente la norma originale, per capire subito che la Tac non accede al beneficio dell’Iperammortamento per gli stessi motivi del Cad Cam ma per le ragioni riportate nella terza categoria.

Infatti nelle righe esplicative di questi beni si scrive:

“sistemi di misura a coordinate e no (a contatto, non a contatto, multi sensore o basati su tomografia computerizzata tridimensionale) e relativa strumentazione per la verifica dei requisiti micro e macro geometrici di prodotto per qualunque livello di scala dimensionale [… omissis…].”

Il portato interessante della circolare Sanità 4.0, invece, è rappresentato dall’estensione del beneficio a tutti i sistemi di diagnostica in genere. Leggendo il testo infatti si trova quanto segue:

“Apparecchiature per la diagnostica per immagini: in questa voce possono ricomprendersi tutte le apparecchiature per la c.d. medical imaging – vale a dire, l’insieme delle tecniche e dei processi che concorrono alla creazione di immagini del corpo umano con finalità diagnostiche – e che si differenziano tra loro, principalmente, in ragione del tipo di sorgente di energia utilizzata per l’esecuzione del processo di indagine: radiazioni ionizzanti, campi magnetici, ultrasuoni, fenomeni ottici.”

Segue una disamina meramente esemplificativa di alcune apparecchiature senza nessuna pretesa di esaustività. E’ interessante notare come al beneficio sono ammessi tutti i beni strumentali:

- radiologici: CBCT, Panoramico, Teleradiografia, Rx Endorale, ecc.

- non radiologici: ultrasuoni, RMN, nucleari, ecc.

Riflettendo sulla seconda categoria è possibile che si aprano scenari interessanti anche per apparecchiature diagnostiche attualmente poco considerate, purché producano immagini come output finale di funzione (Diagnocam? Dermatoscopi a fluorescenza?).

I sistemi a fluorescenza per la diagnosi precoce delle lesioni tumorali della mucosa orale, tra l’altro, si giovano di sistemi a realtà aumentata e quindi rientrerebbero anche tra i requisiti previsti per il microscopio operatorio di cui parliamo oltre.

Le autoclavi e la linea di sterilizzazione

Qui, confesso, ci sono cascato anche io.

Quando ai corsi i colleghi mi chiedevano se le autoclavi fossero arruolabili nel beneficio dell’Iperammortamento, per molto tempo ho risposto che mi sembrava una cosa assurda.

E invece … anche io non avevo letto fino in fondo la norma con la dovuta attenzione e … quindi mi scuso ora.

Infatti, sempre all’interno della categoria 3 dei beni strumentali fatta dal legislatore, si legge:

“altri sistemi di monitoraggio in process per assicurare e tracciare la qualità del prodotto o del processo produttivo e che consentono di qualificare i processi di produzione in maniera documentabile e connessa al sistema informativo di fabbrica”.

E ancora, più avanti:

“sistemi intelligenti e connessi di marcatura e tracciabilità dei lotti produttivi e/o dei singoli prodotti”.

E poi ancora:

“strumenti e dispositivi per l’etichettatura, l’identificazione o la marcatura automatica dei prodotti, con collegamento con il codice e la matricola del prodotto stesso in modo da consentire ai manutentori di monitorare la costanza delle prestazioni del prodotto nel tempo ed agire sul processo di progettazione dei futuri prodotti in maniera sinergica, consentendo il richiamo di prodotti difettosi o dannosi”.

Credo che il legislatore non potesse parlare delle autoclavi per lo studio dentistico in modo più esplicito, senza peraltro nominarle mai. Ovviamente ci riferiamo ad autoclavi di ultima generazione che rispettino alternativamente uno dei requisiti sopra richiesti o addirittura tutti insieme.

In particolare è necessario che le autoclavi siano interconnesse con la rete dello studio attraverso cavo o sistemi wireless di comunicazione (un ingresso LAN mi pare la cosa più incontestabile).

Ora, mi risulta che anche i produttori di autoclavi abbiano cominciato a certificare la rispondenza dei loro prodotti alle disposizioni sopra citate in modo da togliere dall’imbarazzo dentisti e commercialisti. Ricordo, ancora una volta, che tale certificazione non è obbligatoria ai sensi di legge, perché è sufficiente una autocertificazione da parte del legale rappresentante della società per beni strumentali inferiori ai 500 mila euro. Ma averla non guasta e l’atteggiamento delle aziende in questo senso mi pare molto opportuno.

Tutto quanto vale per le autoclavi di ultima generazione, per estensione, credo possa valere per tutte le componenti della linea di sterilizzazione che integrino, insieme alle autoclavi, i criteri generali di arruolamento. Per esempio una termo disinfettrice interconnessa partecipa allo stesso ciclo di lavoro che adempie ai requisiti specifici, così come le etichettatrici automatiche che tracciano il ciclo di produzione e che, anzi, integrano in primis alcuni dei requisiti per le quali le autoclavi sono iperammortizzabili.

Il microscopio operatorio

Il microscopio operatorio è un altro di quei beni strumentali sulla cui corretta interpretazione ci vorrà del tempo. Ma tempo non ce n’è molto visto che, salvo proroghe ulteriori, l’iperammortamento finirà tra pochi mesi.

Spunti per inserire il microscopio all’interno dell’iperammortamento ce ne sono diversi. Per esempio, all’interno della categoria 3 di beni strumentali, trova spazio anche questa previsione:

“sistemi per l’ispezione e la caratterizzazione dei materiali [omissis] in grado di verificare le caratteristiche dei materiali in ingresso o in uscita al processo e che vanno a costituire il prodotto risultante a livello macro (ad esempio caratteristiche meccaniche) o micro (ad esempio porosità, inclusioni) e di generare opportuni report di collaudo da inserire nel sistema informativo aziendale”.

La critica che potremmo fare a questo criterio di inclusione è quella di essere limitativa rispetto alle reali potenzialità del microscopio operatorio, che non si limita a darci informazioni molto più precise sulla qualità microscopica o macroscopica dei nostri output (otturazioni, levigature, chiusure protesiche, ecc), ma è di ausilio anche nei processi di trasformazione stessa degli input in output.

Uno spunto arriva anche dalla categoria 4 nella quale si parla letteralmente di:

“dispositivi di realtà aumentata”.

Una definizione, banalmente tratta da wikipedia, descrive la realtà aumentata come: “l’arricchimento della percezione sensoriale umana mediante informazioni, in genere manipolate e convogliate elettronicamente, che non sarebbero percepibili con i cinque sensi”.

Io stesso avevo richiesto (e ottenuto) da una nota azienda produttrice di microscopi una certificazione tecnica nella quale era specificato che le informazioni visive del microscopio erano elaborate elettronicamente da un processore interno o che potevano esserlo per migliorare la nostra percezione.

Ma, parlando addirittura di ergonomia e sicurezza, il legislatore ammette genericamente:

“banchi e postazioni di lavoro dotati di soluzioni ergonomiche in grado di adattarli in maniera automatizzata alle caratteristiche fisiche degli operatori (ad esempio caratteristiche biometriche, [omissis]”.

Sembra la migliore descrizione di un microscopio operatorio odontoiatrico che si possa fare senza nominarlo esplicitamente.

Con questi presupposti, oggi, se acquistassi un microscopio operatorio lo inserirei con una certa sicurezza all’interno del beneficio dell’iperammortamento (anche se il mio commercialista non volesse), avendo sempre cura di verificare sia interconnesso con gli altri sistemi di produzione interni dello studio.

Mi azzarderei a dire che anche una macchina fotografica digitale e una telecamera digitale rappresentano device di realtà aumentata nell’accezione ufficiale che abbiamo dato della stessa, soprattutto perchè facilmente integrabili con moltissime altre periferiche digitali dello studio dentistico.

Il Laser odontoiatrico

Sull’inclusione del Laser odontoiatrico (di qualunque tipo) all’interno dei beni strumentali che godono dell’Iperammortamento, non dovrebbero esserci molti dubbi. Bisogna solo verificare attentamente che ricorrano alcune condizioni accessorie.

Partiamo dal criterio che ci lascia tranquilli, ricompreso nella categoria 1 descritta all’inizio. Si parla infatti esplicitamente di:

“macchine utensili operanti con laser e altri processi a flusso di energia (ad esempio plasma, waterjet, fascio di elettroni)”.

Sulla definizione non credo ci siano dubbi: il laser è incluso.

Sulle condizioni accessorie imposte dal legislatore, invece, dobbiamo verificare che il laser possieda simultaneamente tutte queste caratteristiche:

- Controllo per mezzo di Cnc (Computer numerical control) e/o Plc (Programmable logic controller).

- Interconnessione ai sistemi informatici di fabbrica con caricamento da remoto di istruzioni e/o part program.

- Integrazione automatizzata [omissis] con altre macchine del ciclo produttivo.

- Interfaccia tra uomo e macchina semplici e intuitive.

- Rispondenza ai più recenti parametri di sicurezza, salute e igiene del lavoro.

Alcuni di questi requisiti sono facili da dimostrare anche per un dentista di fronte ad un controllo. Ma altri, ammesso che siano presenti, sarebbe meglio farli certificare dall’azienda che produce il laser. In presenza di tutti questi requisiti, dovremo verificare che ve ne siano almeno altri due tra i tre che metto in elenco affinché il bene sia assimilabile o integrabile a sistemi cyber fisici:

- sistemi di tele manutenzione e/o telediagnosi e/o controllo in remoto;

- monitoraggio continuo delle condizioni di lavoro e dei parametri di processo mediante opportuni set di sensori e ad attività alle derive di processo;

- caratteristiche di integrazione tra macchina fisica e/o impianto con la modellizzazione e/o la simulazione del proprio comportamento nello svolgimento del processo (sistema cyber fisico).

Sinceramente, questa volta, non sono neanche sicuro di aver compreso fino in fondo le specifiche dettate dal legislatore. Tuttavia, a spanne, mi sembra difficile che un laser odontoiatrico possa rispettare tali prescrizioni obbligatorie. Anche in questo caso mi rimetterei alle certificazioni rilasciate dalle aziende produttrici avendo cura di verificare che riportino esattamente le parole appena citate. Se così fosse inserirei con una certa sicurezza anche questo bene nel beneficio dell’iperammortamento.

I riuniti o poltrone

Il destino fiscale di riuniti, o poltrone che dir si voglia, è davvero bizzarro se si pensa che sono per un dentista così usuali da non farci neppure venire il sospetto che tali beni siano ricompresi nell’iperammortamento.

Invece se esiste un bene che incontestabilmente può accedere al beneficio fiscale è proprio questo.

All’interno della categoria 4 il legislatore ricomprende infatti beni così definiti:

“sistemi per il sollevamento/traslazione di parti pesanti [omissis] in grado di agevolare in maniera intelligente/robotizzata/interattiva il compito dell’operatore”.

Una poltrona che abbia, molto banalmente, sensori di memoria personalizzati delle posizioni, sistemi automatici di illuminazione predefinibili, impianti idrici comandati in modo intelligente e, magari, anche una porta di connessione integrata alla rete dello studio o ad altre apparecchiature, risponde perfettamente alle richieste della normativa.

Praticamente tutti i riuniti moderni oggi sul mercato rispettano le richieste della legge. Io inserirei il costo dei riuniti tra quelli agevolabili dall’iperammortamento senza alcuna esitazione.

Separatori di amalgama e filtri per legionella

Qualche altra piacevole sorpresa arriva ancora dalla categoria 3 e potrebbe riguardare sia i separatori di amalgama sui quali tanto si è discusso in questi mesi, sia altri interventi di sicurezza legati al trattamento delle acque e dell’aria.

Tra i beni che possono godere dell’iperammortamento infatti il legislatore prevede:

“filtri e sistemi di trattamento e recupero di acqua, aria, olio sostanze chimiche, polveri con sistemi di segnalazione dell’efficienza filtrante e della presenza di anomalie o sostanze aliene al processo o pericolose, integrate con il sistema di fabbrica e in grado di avvisare gli operatori e/o di fermare le attività di macchine e impianti.”

Sulla corretta identificazione del bene direi che non ci sono dubbi.

Qualche perplessità nasce invece dalla seconda parte del periodo. Non so se esistano sistemi di segnalazione dell’efficienza filtrante, ma soprattutto non si capisce se tali sistemi debbano essere, oltreché integrati con i sistemi di fabbrica, anche elettronici o semplicemente meccanici.

Soddisfatti i requisiti richiesti, è fuori dubbio che anche tali apparecchiature possano godere dell’iperammortamento.

Strumenti elettronici per Endodonzia

Il motore endodontico ed il rilevatore apicale, soprattutto quando sono integrati tra loro, costituiscono certamente un sistema intelligente di misurazione, interconnesso ed in grado di fornire feed back informativi all’operatore sulla qualità degli output di produzione.

Pertanto i requisiti della Categoria 3 di beni strumentali previsti dall’allegato sono perfettamente integrati, rendendo i costi di acquisto perfettamente agevolabili dall’iperammortamento.

In aggiunta, tali strumenti sembrano rispondere anche ad un’altra previsione proposta nella categoria 3:

“altri sistemi di monitoraggio in process per assicurare e tracciare la qualità del prodotto o del processo produttivo e che consentono di qualificare i processi di produzione in maniera documentabile e connessa al sistema informativo di fabbrica.”

Conclusioni su beni strumentali e iperammortamento

Solo una conoscenza diretta delle apparecchiature di studio, del loro funzionamento, delle finalità del loro impiego, possono aiutarci e guidarci nella corretta attribuzione fiscale di questi costi nel bilancio. Non possiamo aspettarci e tanto meno pretendere, che siano i nostri commercialisti a darci indicazioni iniziali perché per loro è impossibile tradurre le descrizioni generiche del legislatore nell’identificazione specifica dei nostri beni strumentali.

Un dentista medio, per spiegare ad un commercialista medio cosa si intenda per sistematica cad-cam, potrebbe impiegare ore e non sarebbe neppure sicuro di essere perfettamente compreso. Al contrario un dentista medio che legga la normativa che vi ho in gran parte trascritto non ha molte difficoltà a comprendere di cosa si stia parlando.

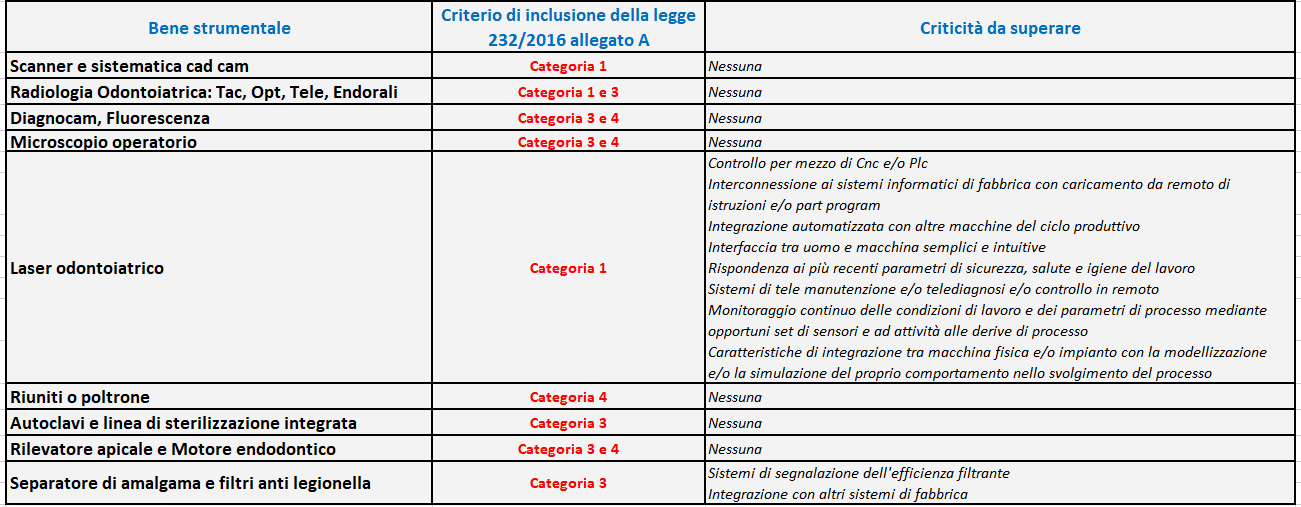

Di seguito una tabella riepilogativa che ci può aiutare a fare un po’ di ordine sulla materia:

Un aiuto concreto in questo senso dovrebbe provenire dal mondo industriale e dalle aziende che rivendono i beni strumentali, ammesso che riescano a vincere la loro colpevole inerzia degli ultimi 3 anni. Tanti ne sono passati dalla prima legge sull’iperammortamento.

Oltretutto sarebbe nel loro interesse fornirci tutte le indicazioni tecniche necessarie per capire (e poi dimostrare agli organi di controllo) se tali beni strumentali possono godere dell’iperammortamento oppure no.

{kind=link}

{kind=link}

{kind=link}

{kind=link}