- Il primo blog scritto da un dentista su Economia, Management e Marketing

Società odontoiatriche e normativa sulla sicurezza sul lavoro

9 Luglio 2023

Il vincolo dei collaboratori odontoiatri nella Stp

30 Luglio 2023Pianificazione fiscale: elementi di base per dentisti

La Pianificazione fiscale è una attività complessa che richiede competenze trasversali in ambito giuridico, tributario e amministrativo. Tuttavia tali competenze sono abbastanza consolidate in best practices e modelli di lavoro che su questo blog abbiamo ampiamente descritto. Abbiamo dunque suddiviso il processo di Tax Planning in 4 semplici fasi, da implementare per gradi e in un arco temporale sufficientemente ampio da non fare errori dettati dall’inesperienza o dalla improvvisazione. Alcuni dentisti non arriveranno mai alla fine di questo percorso, ma in molti casi non è neppure necessario.

In questo articolo descriviamo gli elementi essenziali di una strategia di Pianificazione fiscale. Lo scopo è quello di fornire una guida pratica, o meglio, una mappa concettuale che guidi il dentista verso il conseguimento di leciti risparmi in ambito tributario.

Cosa si intende per Pianificazione fiscale?

La Pianificazione Fiscale, detta anche Tax Planning, è un insieme di strategie e di azioni adottate dal contribuente che sono volte a:

- ridurre il valore del proprio reddito imponibile a parità di ricavi

- ridurre il valore tributi complessivi (imposte, tasse e contributi) a parità di reddito imponibile.

In estrema sintesi, attraverso la Pianificazione fiscale si cerca di ottimizzare il carico fiscale rimanendo all’interno delle norme stabilite dal legislatore.

Anche in ambito odontoiatrico è possibile fare Pianificazione fiscale, soprattutto quando si provveda a spostare la propria attività nel campo delle imprese: Impresa individuale, Srl Odontoiatrica o Stp Odontoiatrica.

I margini di Tax Planning in ambito professionale sono ancora molto ridotti, soprattutto in considerazione del fatto che nel nostro Paese, a differenza di quanto avviene in ambito comunitario, l’attività professionale non viene considerata attività d’impresa (salvo casi eccezionali).

Statuto del contribuente, elusione e pianificazione fiscale

Un primo aspetto da smarcare è quello relativo alla pretesa natura elusiva della pianificazione fiscale e al rischio concreto che possa assumerne il profilo se non si rispettano alcuni principi di base.

Di elusione fiscale o abuso del diritto abbiamo scritto ampiamente in passato ed invitiamo i colleghi a tornare sul punto se necessario (vd link).

Ai fini del tema che stiamo trattando sarà sufficiente ricorrere al dettato della LEGGE 27 luglio 2000, n. 212, nota anche come Statuto del Contribuente.

In particolare sono di interesse i commi 3 e 4 dell’art. 10/bis, dove si legge che:

- Non si considerano abusive, in ogni caso, le operazioni giustificate da valide ragioni extrafiscali, non marginali, anche di ordine organizzativo o gestionale, che rispondono a finalità di miglioramento strutturale o funzionale dell’impresa ovvero dell’attività professionale del contribuente.

- Resta ferma la libertà di scelta del contribuente tra regimi opzionali diversi offerti dalla legge e tra operazioni comportanti un diverso carico fiscale.

A titolo di esempio, dunque, potendo scegliere tra il regime di tassazione ordinario e quello forfettario, avendo i requisiti per entrambi, un professionista potrà optare:

- per il primo se il volume dei costi deducibili fosse così significativo da comportare vantaggi fiscali maggiori rispetto alla riduzione di aliquota

- per il secondo se, in assenza di costi rilevanti, l’aliquota ridotta al 15% o al 5% risultasse fiscalmente più conveniente.

In analogia con quanto appena detto per il professionista, molte opzioni possono essere fatte anche nell’ambito delle imprese: opzione del regime di trasparenza nelle società di capitale, scelta di un tipo di società rispetto ad un’altra, assetto organizzativo ed amministrativo, ecc.

Quello che veramente conta è che le operazioni effettuate siano sempre giustificate da valide ragioni economiche, gestionali ed amministrative e che non siano esclusivamente finalizzate al conseguimento di un vantaggio fiscale puro e semplice.

Riprendendo le parole di Matteo Bertelli Motta:

Dalle ipotesi di elusione vanno tenuti distinti tutti i casi in cui è la legge stessa a consentire al contribuente di scegliere tra diverse soluzioni messe a sua disposizione dall’ordinamento tributario: ciò che si realizza è un lecito risparmio d’imposta, derivante dalla scelta del meno oneroso fra strumenti e modelli fiscali alternativi appositamente proposti dal legislatore all’interno di un sistema che riconosce i principi di autonomia contrattuale e di libera iniziativa economica.

Di questo parleremo nel seguito dell’articolo.

Se ti interessa questo argomento, partecipa anche tu al prossimo corso su StP Odontoiatrica. Parleremo molto di Pianificazione Fiscale. Iscrivi a questo link di iscrizione online. Ti aspettiamo.

1 step: separare la persona dall’attività

Il primo passo che un dentista dovrebbe compiere verso una corretta ed efficace pianificazione fiscale è quello di trasformare la propria attività professionale in una vera e propria attività d’impresa odontoiatrica. In questo modo si realizzano due soggetti diversi in luogo dell’unico soggetto (il professionista) precedente.

In particolare saranno gli studi professionali (partite iva individuali) e gli studi associati a doversi convertire in impresa. Tra le imprese che il legislatore mette a disposizione dell’odontoiatra la più vantaggiosa, duttile e sicura è rappresentata certamente dalla Srl Odontoiatrica.

Poichè in alcune Regioni del nostro Paese esistono blocchi autorizzativi alla Srl Odontoiatrica, in subordine è possibile optare per una Stp/Srl Odontoiatrica che, allo stato attuale delle norme fiscali, presenta quasi tutti gli stessi vantaggi della Srl ordinaria.

Il concetto di trasformazione dello studio dentistico è stato formulato in modo esteso nell’articolo linkato, cui rimandiamo il dentista che volesse sapere in che modo possa essere compiuta questa operazione straordinaria.

Il presupposto antielusivo è rappresentato dal fatto che una Srl Odontoiatrica consente un assetto organizzativo e gestionale estremamente più performante rispetto ad uno studio professionale, a prescindere dalla maggiore liquidità residua dopo il prelievo tributario.

Ci riferiamo ad elementi di mera sostanza economica, finanziaria e patrimoniale che rispondono a finalità di miglioramento strutturale o funzionale , come ad esempio:

- gestione del rischio d’impresa, medico legale e patrimoniale

- presenza di un organo amministrativo

- presenza di un direttore sanitario

- accesso agli strumenti della finanza agevolata

- accesso ai benefici del credito d’imposta

- accesso agli strumenti del welfare aziendale (in misura più estesa)

- costituzione di un reticolo societario

La trasformazione dello studio professionale in impresa produce a cascata effetti positivi in termini di pianificazione fiscale in una sorta di concatenazione di eventi e di azioni che diversamente non potrebbe neppure partire. La dimensione di impresa dello studio dentistico è il cosiddetto catalizzatore di reazione che permette di avviare la pianificazione fiscale nella direzione più sicura ed efficace possibile.

2 step: moltiplicare i canali di reddito

Nella dimensione professionale dell’attività odontoiatrica esiste u n solo canale di reddito attraverso il quale ricevere compensi personali.

All’interno di una società di capitale (il nostro gold standard), invece, i canali di reddito per il professionista sono più numerosi. Per volontà del legislatore alcuni di questi canali hanno un regime fiscale più agevolato rispetto ad altri. In alcuni casi alcuni redditi sono addirittura non imponibili: ora ai fini irpef, ora ai fini irap, ora ai fini contributivi, ora in tutti i sensi.

Partiamo dall’assunto che, quando la società si sostituisce al professionista nella erogazione delle prestazioni ai pazienti, si verificherà il trasferimento di tutti i ricavi corrispondenti dalla cassa del professionista a quella della società.

Sarà dunque necessario prevedere forme di estrazione del reddito personale dal bilancio della società, tra le quali il compenso professionale del professionista (prima titolare ora consulente della società) è solo una delle tante. Come sappiamo il professionista mantiene una partita iva personale e fattura le prestazioni di propria competenza alla società, sulla base di un contratto di collaborazione specifico sottoscritto con essa.

Tuttavia ci sono altri canali di reddito che possono essere cumulate tra di loro con ampi margini di variabilità e discrezionalità. In alcuni casi si tratta di reddito immediato, in altri di reddito differito. In alcuni casi si tratta di reddito in moneta ed in altri di reddito in natura.

L’insieme di questi canali e dei flussi di valore ad essi associati dà luogo a quell’articolato paniere di redditi che potremmo definire mix di redditività personale. Abbiamo parlato ampiamente di questo tema in un articolo dedicato al compenso professionale del dentista nella Srl odontoiatrica (cui rimandiamo per maggiori dettagli), ora ci limitiamo ad enumerarli in modo sommario:

- dividendi

- compenso come odontoiatra collaboratore della società

- compenso come amministratore della società

- compenso come direttore sanitario della struttura sanitaria

- TFM o trattamento di fine mandato come amministratore

- compenso derivante dallo sfruttamento dei diritti sull’opera intellettuale (marchio, processi, logo, ricerca, ecc.)

- rimborsi spesa

- indennità di trasferta

- welfare aziendale (ticket restaurant, spese sanitarie, ecc.) e incentivi di produzione

- benefits e fringe benefits (es. auto aziendale, coperture assicurative, telefonia, ecc.)

- compenso come RIR, Responsabile dell’Impianto Radiologico

- compenso per attività di sviluppo e promozione (marketing, comunicazione, ecc.)

- compenso per attività legate alla sicurezza (RSPP, antincendio, primo soccorso, ecc.)

- compenso per attività legate al mantenimento e revisione della qualità

- affitti e locazioni in genere

- altro ancora …

Molti dei canali di reddito derivano dal fatto che il dentista, oltre ad essere socio della società, rivesta contemporaneamente anche altri ruoli, come per esempio quelli di collaboratore e/o direttore sanitario e/o amministratore.

La frammentazione dei propri compensi su più canali, in luogo del precedente regime per trasparenza, oltre a comportare elementi utili in funzione della pianificazione fiscale, consente finalmente di dare un nome preciso (fuori da ogni ipocrisia) ad ognuna delle molteplici attività svolte dal dentista dentro il proprio studio.

Se il legislatore ha previsto che alcune competenze e responsabilità subissero un trattamento diverso dalle altre non lo ha fatto a caso ed appiattirle tutte con la presunzione del criterio della trasparenza fiscale è prima ingiusto, poi stupido. Serviva la Srl Odontoiatrica per far emergere questa ingiustizia.

3 step: moltiplicare le teste

Abbiamo appena visto che il dentista svolge una serie numerosissima di attività che spesso richiedono il ricorso ad altre risorse per essere portate a termine nei tempi e nei modi dovuti. Anche questa situazione può essere utilmente sfruttata in funzione di una migliore pianificazione fiscale.

E’ molto frequente il caso di familiari che partecipano attivamente alla vita dello studio dentistico, anche nelle realtà di piccole dimensioni. Nelle realtà professionali tradizionali il ruolo, le competenze e le responsabilità dei familiari che collaborano con il professionista non vengono riconosciute né in termini giuridici, né in termini di visibilità e prestigio personale, né in termini fiscali.

Facciamo un esempio pratico:

- Fatto 100mila € il reddito imponibile di un professionista titolare di studio su un nucleo familiare di quattro persone (in assenza di altri redditi), questo produce un solo reddito imponibile di 100mila euro appunto, tutto in capo al professionista stesso.

- Se lo stesso reddito imponibile fosse distribuito su ogni componente del nucleo familiare (laddove possibile, ovviamente!) il risultato finale sarebbe di 25mila € di reddito imponibile per ogni testa. Il risultato complessivo sarebbe sempre di 100mila €, ma il carico fiscale sarebbe molto diverso. Infatti (in assenza di altre variabili personali) su 100mila euro di reddito si applica una aliquota media Irpef del 36,17%, mentre su 25mila € si applica una aliquota media Irpef del 24,6%.

Supponiamo poi che alcuni di questi redditi fossero a tassazione agevolata, come per esempio quelli derivanti dallo sfruttamento dei diritti d’autore. Il vantaggio potrebbe essere ancora superiore. Non è da trascurare anche l’ipotesi che alcuni dei componenti del nucleo familiare, se non anche il dentista stesso, possano rientrare nel regime forfettario al 15% o addirittura al 5%.

In buona sostanza una società permette, lecitamente, il riconoscimento del ruolo svolto dai familiari appartenenti allo stesso nucleo del dentista, nonché la relativa ripartizione dei redditi d’impresa in una svariata molteplicità di forme variamente articolate tra di loro (come quella che abbiamo visto nel lungo elenco di cui sopra).

Questa operazione, in altri contesti europei, ha il nome di quoziente familiare e purtroppo non vi è altro modo di vedersi riconosciuto questo diritto se non ricorrendo ad un veicolo societario di capitale come al Srl Odontoiatrica o la Stp Odontoiatrica.

4 step: moltiplicare le società

Si dà infine il caso di attività odontoiatriche particolarmente intense e sviluppate che richiedano il supporto di altre società. Siamo all’ultimo stadio, quello più complesso, della Pianificazione fiscale.

Tipicamente si tratta di altre società di servizi che si affiancano alla prima nella erogazione di servizi di supporto all’attività principale: gestione immobiliare, attività di formazione, reperimento di risorse e gestione dei fornitori, somministrazione di personale, ricerca e sviluppo, gestione dei processi di back office, attività di marketing, attività di consulenza esterna, e molto altro ancora.

In altri casi la costituzione di un reticolo societario discende da necessità specifiche del professionista che hanno a che vedere con la sua sfera privata. Il caso tipico è quello della gestione di un patrimonio familiare particolarmente corposo.

Infine è molto frequente la necessità di operare una separazione (formale e sostanziale) del patrimonio della società operativa (la Srl odontoiatrica) rispetto al rischio ad essa collegato. Anche questa ipotesi rappresenta una valida ragione economica per cedere le partecipazioni societarie ad un nuovo soggetto in funzione di Holding.

Quale che sia la motivazione che la determina, una duplicazione o addirittura una moltiplicazione dei veicoli societari dà comunque luogo ad una duplicazione o moltiplicazione dei relativi canali di reddito e dei benefici fiscali ad essi correlati sulla stessa persona.

Si pensi, per esempio, ad un solo soggetto, persona fisica, che riceva contemporaneamente royalties da società diverse per diritti d’autore, oppure accantoni più di un TFM, uno per ogni incarico da amministratore. In entrambi questi casi potrebbe giovarsi di una tassazione ridotta. Ora si pensi allo stesso fenomeno moltiplicato per le teste che compongono il nucleo familiare.

Un caso interessante è anche quello delle operazioni straordinarie tra società che permette, quasi sempre, di godere di neutralità fiscale (trasformazione, scissione, fusione, conferimento, cessione), ribaltando i relativi benefici anche sulla posizione personale del socio.

Altri casi che richiederebbero molta attenzione, anche se nel tempo hanno avuto intensità variabile, sono:

- assegnazione agevolata dei beni ai soci,

- rivalutazione delle partecipazioni societarie,

- rivalutazione dei beni strumentali,

- regime PEX (participation exemption) per la cessione di quote e per la distribuzione dei dividendi,

- riduzione dei contributi obbligatori Enpam sugli utili della società, e molto altro ancora.

- ACE (aiuto alla crescita economica)

Tutto questo senza contare che ciascuna delle società inserite nel reticolo societario, può a sua volta beneficiare degli stessi incentivi di finanza agevolata e di credito d’imposta come tutte le altre, moltiplicando così i benefici all’interno dello stesso gruppo.

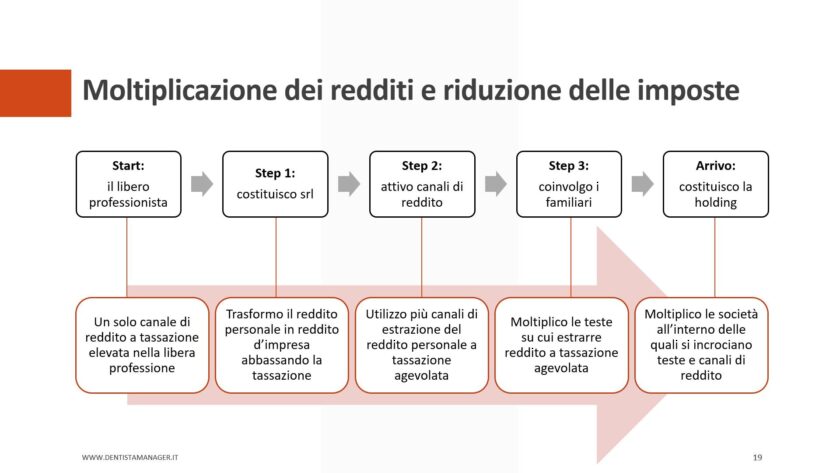

Conclusioni sulla pianificazione fiscale in odontoiatria

Nell’immagine seguente possiamo riassumere quanto descritto analiticamente in questo articolo.

Le principali tappe della pianificazione fiscale in odontoiatria.

Alcune delle operazioni di pianificazione fiscale che abbiamo descritto sono applicabili anche nella professione pura. Molte sono applicabili anche nell’ambito di una Stp Odontoiatrica. Tutte sono applicabili solo ricorrendo alla Srl Odontoiatrica.

Con una prospettiva come questa è naturale che il primo passo, fondamentale, per massimizzare il carico fiscale dell’odontoiatra, consista in un progressivo spostamento verso le migliori forme societarie oggi disponibili (anche compatibilmente con la Regione nella quale si opera).

Senza avere la pretesa di completare il percorso in tempi ristretti, il dentista dovrebbe addentrarsi in una logica di contenimento dei tributi un poco alla volta, prendendo prima dimestichezza con gli strumenti più semplici ed immediati e, solo dopo, con il passare degli anni esperire anche architetture e dinamiche più complesse.

Come si suol dire: “l’appetito vien mangiando” ed in tema di pianificazione fiscale è vero come non mai. Si instaura presto un circolo virtuoso che porta ad avere maggiore disponibilità di risorse economico finanziarie non disperse nel prelievo fiscale. Tali maggiori risorse portano a maggiore sviluppo e maggiori dimensioni, che, a loro volta, generano maggior risparmio e maggiore liquidità.

Il ciclo potenzialmente non ha mai fine se non nella ragionevole certezza che il nostro lavoro, in realtà, è un altro e che la durata della nostra vita (professionale e naturale) ha un limite invalicabile.

{kind=link}

{kind=link}

{kind=link}

{kind=link}