- Il primo blog scritto da un dentista su Economia, Management e Marketing

Il Social Media Manager nello Studio Dentistico

2 Febbraio 2019

Investire nello studio: il passo secondo la gamba

12 Febbraio 2019Società di Consulenza odontoiatrica e ortodontica

La normativa italiana offre una nuova opportunità per gli odontoiatri e gli ortodontisti che operano in regime di consulenza. Si tratta della costituzione di una Società di Consulenza: una soluzione che permetterebbe anche ai consulenti di acquisire i vantaggi della srl odontoiatrica. La Società di Consulenza consente di superare alcuni dei limiti e dei rischi propri di una attività atipica.

Abbiamo descritto molte volte il fenomeno tutto italiano della Consulenza in odontoiatria e in ortodonzia su questo Blog, ora è tempo di parlare della anche della Società di Consulenza.

Un recente articolo riassume tutto quello che si poteva dire anche sulla figura del Consulente e di come si sia fatto strada, tra necessità e virtù, nel panorama professionale (soprattutto quello ortodontico) dei nostri Studi.

L’articolo terminava con uno sguardo al futuro e con l’ipotesi che il Consulente potesse strutturare la propria attività in modo più solido ed efficace attraverso la costituzione di una Società di Consulenza, sul modello di quanto sta accadendo con gli Studi dentistici dove solitamente presta la propria opera professionale.

Se migliaia di studi in Italia si stanno convertendo alla formula della Srl odontoiatrica e se questa formula, come più volte descritto, è in grado di portare una lunga serie di vantaggi, allora ci domandiamo:

- Perchè non considerare questa opzione anche per la Consulenza?

- In che modo ciò sarebbe possibile?

- Quali benefici potrebbe portare al professionista?

Questo tema è oggetto dell’articolo che state leggendo.

Cos’è una Società di Consulenza (consulting)

Una Società di Consulenza odontoiatrica è un soggetto giuridico che opera sul mercato offrendo servizi di consulenza agli studi dentistici o ad altre società (come la Srl Odontoiatrica) inerenti l’odontoiatria e che, per il tramite di professionisti abilitati, eroga prestazioni nelle varie discipline dell’odontoiatria: ortodonzia, endodonzia, chirurgia orale, implantologia, ecc.

Possiamo affermare che la Società di Consulenza è una sottospecie della Srl Odontoiatrica, nella quale sono del tutto assenti le implicazioni autorizzative e gestionali tipiche di chi possiede una propria sede operativa (non è infatti necessario ottenere una autorizzazione sanitaria all’esercizio né nominare un Direttore Sanitario).

In ambito sanitario la Società di Consulenza è comparsa in ritardo rispetto ad altri settori. In ambito informatico, legale, ingegneristico, tanto per fare alcuni esempi, le cosiddette “consulting companies” sono operative e diffuse da decenni anche nel nostro Paese.

Il presupposto giuridico che fa da fondamento alle Società di Consulenza, indipendentemente dal mercato di riferimento, è rappresentato dal cosiddetto Contratto di Appalto (o più comunemente Contratto di consulenza), cristallizzato negli artt. 1453, 1455, 1655-1669, 2222 del c.c.

Sugli aspetti giuridici del contratto di consulenza è disponibile molta letteratura. Meno indagato è l’aspetto microeconomico cui vale la pena dedicare qualche parola.

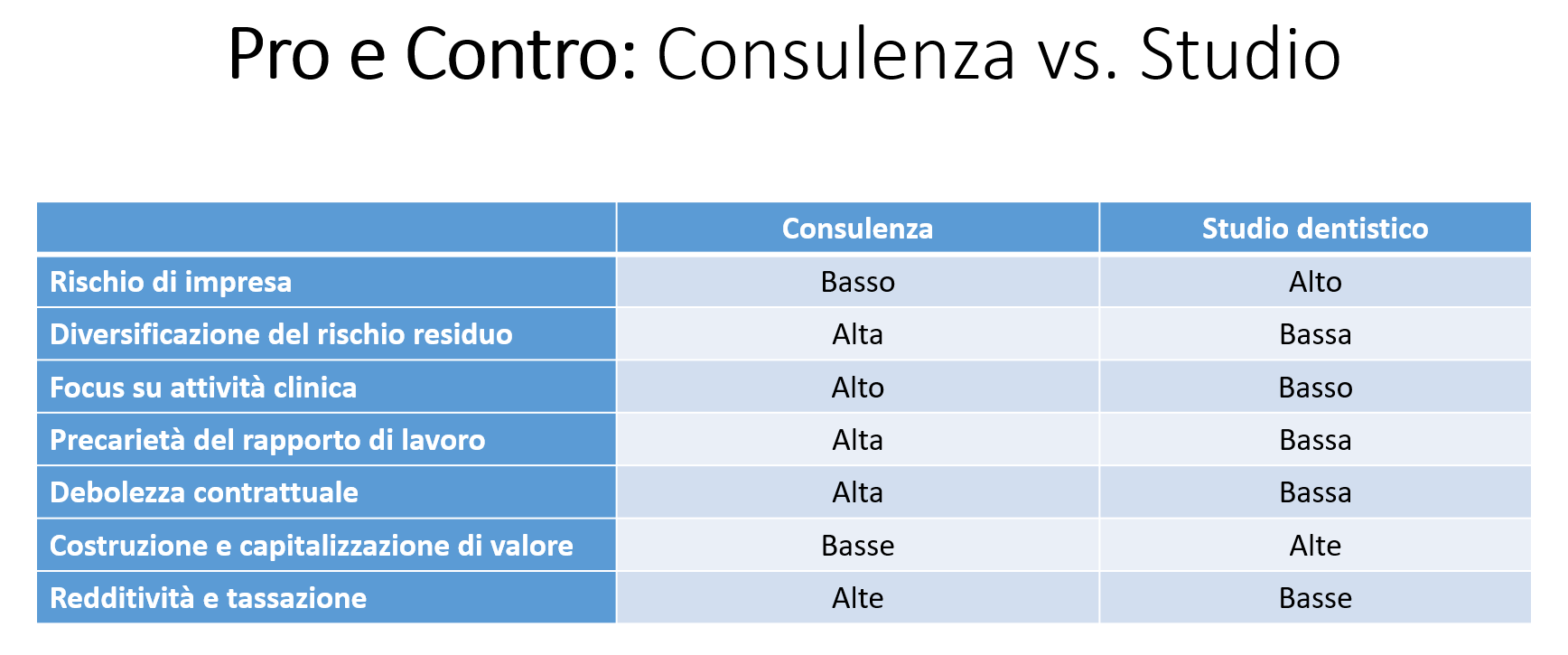

Caratteristiche microeconomiche della consulenza odontoiatrica

Concentrandoci al massimo sulle questioni microeconomiche della Consulenza possiamo individuare alcuni pro e contro rispetto alle attività di studio tradizionali.

I pro sono certamente rappresentati da tre fattori:

- un basso rischio di impresa grazie alla possibilità di esercitare senza effettuare investimenti onerosi (come quelli sul personale dipendente, sull’immobile o sulle attrezzature e gli arredi);

- una diversificazione del rischio residuo legato alle possibili oscillazioni dei ricavi, grazie alla possibilità di operare come consulente in contesti così diversi e distanti tra loro da poter compensare i cali di fatturato in uno studio con l’aumento di altri;

- la possibilità di concentrarsi sulle attività cliniche ovvero sulle attività produttive che generano fatturato invece di perdere tempo in adempimenti burocratici ed organizzativi che rappresentano, al contrario, un costo.

I contro sono invece rappresentati da questi elementi:

- la precarietà del rapporto di lavoro, come è normale che sia tra un soggetto che offre una consulenza ed un altro che acquista il servizio solo se e quando questo sia necessario/conveniente. In un certo senso la precarietà del rapporto di lavoro è l’altra faccia della medaglia rispetto al basso rischio di impresa. In un mercato libero il consulente non ha alcuna possibilità di prendersi garanzie circa il futuro della propria collaborazione (se non con la qualità delle prestazioni offerte);

- la debolezza contrattuale ovvero una condizione di partenza che vede tra i due contraenti un soggetto più forte (il Titolare di Studio o della Clinica) ed uno più debole (il Consulente appunto). Questa disparità contrattuale talora spinge il consulente ad accettare, obtorto collo, condizioni contrattuali vessatorie ancorché legali, soprattutto nei cosiddetti ambienti dell’odontoiatria d’impresa. In un mercato liberalizzato ed artificialmente saturato di professionisti solo le competenze professionali (ancora una volta!) sono in grado di mitigare questa asimmetria di potere;

- nessuna capitalizzazione di valore per il futuro

- redditività molto alta a parità di fatturato e, conseguentemente, alta imposizione fiscale.

Questi ultimi due punti meritano una riflessione più estesa se si adotta la nuova prospettiva della Società di Consulenza. Per questo li sviluppiamo a parte.

La Società di Consulenza per costruire valore

L’ingresso di un Consulente all’interno di uno Studio non comporta solo l’esecuzione di una prestazione odontoiatrica: questa è solo l’epifenomeno di un apporto molto più prezioso.

In un mix variabile composto da:

- maggiori competenze cliniche,

- ampliamento delle prestazioni offerte,

- valore della diversità tecnica e morale,

- estensione del fenomeno di fidelizzazione ed

- importazione di protocolli di lavoro,

il contributo del Consulente sortisce un risultato che sul medio lungo periodo si esprime sia come valore economico che come valore intangibile.

In buona sostanza,

un Consulente di qualità contribuisce alla creazione di valore all’interno dello Studio Ospite in misura proporzionale al tempo che impiega dentro quello studio.

Di contro,

scontando la precarietà e la debolezza sopra descritte, alla eventuale cessazione del rapporto di lavoro, tale valore costruito rimarrà completamente all’interno dello studio andando a costituire uno dei tanti asset di valore di quello studio.

I Consulenti più esperti hanno oramai abbandonato l’illusione che una consulenza di qualità possa portare benefici di lungo periodo al Consulente se non quelli economici immediati. Nessun paziente seguirà il Consulente dopo la cessazione del rapporto, né la sua immagine professionale (il Brand Personale) sarà arricchito da alcuna forma di consulenza.

In sostanza il Consulente effettua un investimento a perdere ogni volta che costruisce valore nello studio altrui, senza contare il fatto che l’improvvisa cessazione dell’attività (per malattia, infortunio o qualsiasi altra ragione anche lieta che impedisca al Consulente di operare in prima persona) comporta anche l’immediato abbattimento della produzione e dei corrispettivi economici relativi.

Corso Srl Odontoiatrica Sono aperte le iscrizioni al Corso Srl Odontoiatrica. Se vuoi scoprire i vantaggi di una gestione dello studio dentistico in forma societaria, iscriviti anche tu al prossimo evento. Ti aspettiamo!

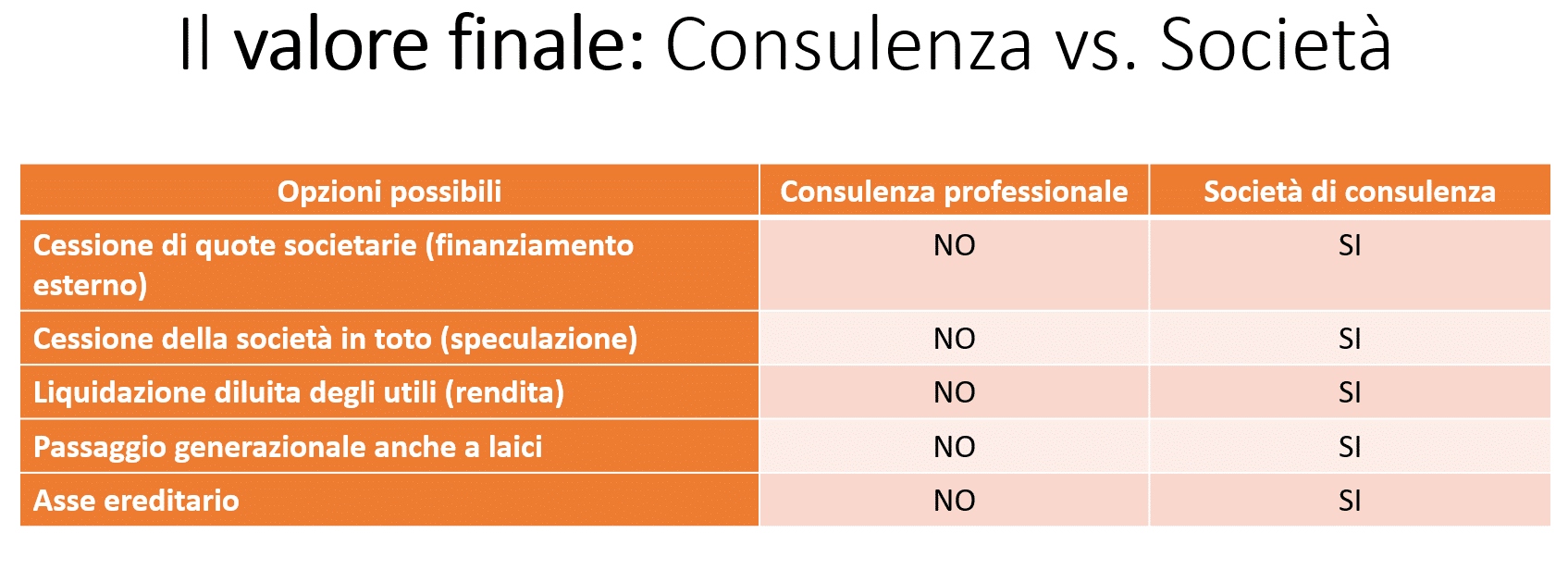

Una società di consulenza invece costruisce i propri assets materiali ed immateriali al proprio interno, prima ancora di concederli ai terzi. L’immagine con cui una società immette sul mercato i propri servizi (anche quelli di consulenza) è la propria e non si nutre solo della luce riflessa dello studio ospite. Una società di consulenza possiede propri beni, personale, una sede e delle proprie attrezzature se lo desidera (con i relativi benefici fiscali che vedremo dopo). Possiede anche il proprio portafogli clienti (i colleghi dotati di Studio proprio) e tutto il potenziale per diversificare su più soggetti l’attività di consulenza.

Quando la vita lavorativa del Consulente volge al termine, la Società di Consulenza consente tutte le operazioni tipiche delle società senza subire le interruzioni proprie delle attività personali e individuali: passaggio generazionale, cessione di parte delle quote societarie o dell’intera società, prosecuzione dell’attività con consulenti diversi da quelli che l’hanno costituita, oltre a tutte le attività tipiche delle società di servizi e diverse dalla Consulenza in senso stretto.

Una società che abbia accumulato utili di esercizio per dieci o venti anni, per esempio, potrebbe rilasciare tali utili gradualmente ai soci (o al socio unico) rappresentando una forma di liquidazione diluita nel tempo o una sorta di previdenza complementare a tassazione contenuta ed a capitale garantito. L’ingresso di una società di consulenza nell’asse ereditario, peraltro, non perde il proprio valore neppure se gli eredi svolgono una attività completamente diversa da quella del Consulente fondatore (che era un dentista!).

Ovviamente per comprendere il valore di una società di consulenza rispetto all’attività di consulenza professionale è necessaria lungimiranza ed un orizzonte temporale sufficiente a costruirlo, quel valore.

Non è da escludere l’ipotesi che a fine carriera si possa optare anche per una operazione di pura speculazione, immettendo sul mercato un oggetto commerciale (la Società di Consulenza appunto) il cui valore potrebbe essere monetizzato con lo strumento della rivalutazione delle quote societarie oggi disponibile e con un’imposizione fiscale fissa dell’8%.

La Società di Consulenza per abbattere la redditività

Dobbiamo considerare inoltre il problema della redditività.

Il Consulente infatti, non dovendo sostenere costi di gestione dello studio (i cosiddetti costi fissi) e condividendo (quasi sempre) i costi variabili con lo studio ospite, trasforma quasi tutti i propri ricavi in reddito imponibile e si vede letteralmente dimezzare i guadagni ad opera dell’Irpef.

Certo, dirà qualcuno, la redditività alta è un problema di abbondanza. Sarebbe come definire un problema avere Messi e Ronaldo nella stessa squadra. In parte è vero, ma con qualche distinguo rilevante, come quello che segue.

Il punto è che a parità di fatturato, tra Consulente, Studio tradizionale e Società odontoiatrica si realizza un gradiente decrescente di reddito imponibile e, conseguentemente, di tasse pagate.

Non possiamo generalizzare in modo assoluto ma mediamente questo fenomeno accade per almeno due motivi:

- il primo motivo è che per produrre lo stesso fatturato finale il Consulente sostiene meno costi di uno Studio, mentre la Srl odontoiatrica ha gli stessi costi di uno Studio ma, a parità di costi, più costi deducibili.

- il secondo punto è che, oltre a ridurre l’imponibile, il passaggio da Consulente (o Studio) a Srl Odontoiatrica (o Società di Consulenza) comporta una riduzione dell’aliquota impositiva dal 43% (massimo) dell’Irpef al 24% (fisso) dell’Ires.

Se proprio dobbiamo dire delle ovvietà (come quella di Messi e Ronaldo nella stessa squadra) possiamo allora aggiungere che:

è meglio avere un imponibile più basso e con aliquota inferiore piuttosto che un imponibile più alto e con aliquota maggiore (quasi doppia).

I vantaggi fiscali di una società rispetto al professionista, a parità di ogni altro parametro, sono sinteticamente riassunti in un articolo precedente, al quale rimando per evitare noiose ripetizioni. Interessante invece è riprendere in chiave di Consulenza i concetti relativi alla elusione fiscale, paventata da alcuni commercialisti.

Una novità importante consente poi di ridurre anche l’impatto fiscale che il proprio reddito assume in termini di imposte dirette. Parliamo di questo nel paragrafo al termine dell’articolo.

La Società di Consulenza e l’elusione fiscale (o abuso del diritto)

Il presupposto riconosciuto che smarca un’operazione societaria dall’ipotesi di elusione fiscale e le conferisce i crismi della piena legittimità è stato ben descritto in alcuni commenti storici (e anche da tanta giurisprudenza).

In uno di questi si afferma che non può essere accusata di elusione fiscale la trasformazione di una attività professionale in attività di impresa se ricorrono alcune condizioni:

- vi siano valide ragioni economiche per la trasformazione che vadano ben oltre il semplice vantaggio fiscale che deriva dalla trasformazione stessa;

- vi sia una netta autonomia organizzativa e negoziale nella società rispetto al professionista o ai professionisti che la costituiscono;

- vi sia una molteplicità di clienti, fornitori, servizi, contratti, ecc, a realizzare una fattispecie di impresa ben diversa da quella che si riconosce nella semplice interposizione di un soggetto fittizio tra professionista e paziente.

Nel caso della Società di Consulenza queste condizioni si verificano quasi sempre, soprattutto quando:

- l’attività di Consulenza è svolta in favore di più studi contemporaneamente,

- tale Società è titolare dei contratti di collaborazione o fornitura dei servizi,

- emette (e riceve) fatture a (e da) soggetti terzi diversi tra loro,

- e, laddove possibile, quando i soggetti che lavorano per conto della Società non coincidono con l’unico professionista che faceva il Consulente (si veda in questo senso il vantaggio della distribuzione del reddito).

La Società di Consulenza nel panorama autorizzativo nazionale

La Società di Consulenza possiede un vantaggio importante anche rispetto alla sua madrina più consolidata, la Srl Odontoiatrica. Dal momento che il Consulente non svolge l’attività professionale in una struttura propria, ma è ospite presso altri, la sua eventuale società di consulenza non necessita di alcun iter burocratico autorizzativo per poter operare, così come non richiede la nomina di un Direttore Sanitario che sia responsabile della struttura stessa.

Il Consulente che operi individualmente oppure attraverso una Società di Consulenza dovrà solo verificare preliminarmente che le strutture o gli studi presso i quali esegue le prestazioni abbiano provveduto alle richieste di legge. Per questo motivo tale previsione è inserita nel contratto di consulenza proposto su questo blog.

Questo significa, in termini pratici, che l’apertura di una Società di Consulenza in forma di Srl può essere portata a termine in pochissimi giorni ed essere immediatamente operativa.

Sarà altresì importante la presenza di contratti privati sulla base dei quali venga normata l’attività di consulenza svolta da parte della società presso gli studi dei colleghi. Alcune previsioni sono fondamentali come per esempio:

- l’espresso riferimento al fatto che tutte le prestazioni vengono eseguite da professionisti regolarmente iscritti all’Albo Professionale

- le condizioni economiche a cui queste prestazioni vengono svolte

- il costante richiamo alla distinta dei pazienti in favore dei quali le prestazioni vengono eseguite in regime di esenzione Iva.

IRAP, la nota dolente della Società di Consulenza

Sul piano fiscale c’è però anche una nota dolente e riguarda l’IRAP. E’ facile immaginare che la stragrande maggioranza dei Consulenti operi in regime di esenzione dell’Irap, dal momento che per loro è assai facile dimostrare che non ricorrano i requisiti organizzativi e strutturali dell’impresa vera e propria.

Il passaggio verso una Società di Consulenza, viceversa, li porrebbe in una condizione diametralmente opposta. Difficile pensare che l’Irap non sia applicabile ad una Srl commerciale, indipendentemente dal livello organizzativo o strumentale presente al suo interno.

Il rientro nel regime forfettario

Come noto a partire dal 1 gennaio 2019 è accessibile il regime forfettario (imposta al 15%) per tutti i dentisti che, tra le altre condizioni richieste, non superino i 65.000 € di ricavi.

Ora, tutti i Consulenti che hanno ricavi inferiori ai limiti predetti potranno facilmente rientrare in uno dei due regimi agevolati (in assenza di altre condizioni ostative). Coloro che invece superano detti limiti, cedendo i ricavi da attività ad una Società di Consulenza, potrebbero avere ricavi personali compatibili con i limiti richiesti.

{kind=link}

{kind=link}

{kind=link}

{kind=link}