- Il primo blog scritto da un dentista su Economia, Management e Marketing

Pagamento anticipato delle cure odontoiatriche: quando conviene al dentista?

12 Aprile 2021Rivalutazione dei beni d’impresa per lo studio dentistico

4 Maggio 2021Beneficio fiscale dell’innovazione tecnologica in odontoiatria

Innovazione Tecnologica è l’ennesimo beneficio fiscale messo in campo dal legislatore per favorire lo sviluppo e la trasformazione digitale delle imprese. Tra queste ultime sono ricompresi anche gli studi dentistici organizzati in forma societaria o di impresa individuale. Ne sono esclusi invece professionisti e studi associati. In questo articolo parliamo del credito d’imposta generabile dalla innovazione tecnologica e da come questo si integri e si cumuli con gli altri crediti d’imposta analizzati in precedenza.

innovazione tecnologica

I benefici fiscali legati all’Innovazione Tecnologia, riguardano anche gli studi dentistici e quindi gli odontoiatri che operano in una struttura propria.

In ordine di tempo è l’ultimo tassello che viene trattato su questo Blog, dopo aver già ampiamente trattato gli altri pilastri della Legge di Bilancio 2021:

- il Credito d’imposta sui Beni Strumentali 4.0,

- il Credito d’imposta Ricerca e Sviluppo 4.0,

- il Credito d’imposta Formazione 4.0.

Il Piano Transizione 4.0 attuato dal Ministero per lo Sviluppo Economico è un insieme omogeneo di provvedimenti tesi ad incentivare gli investimenti delle imprese in ambito tecnologico e digitale.

Lo stesso Mise definisce questo progetto “il primo mattone su cui si fonda il Recovery Fund italiano”.

E’ l’evoluzione diretta dei precedenti Piano Industria 4.0 e Piano Impresa 4.0 che nel tempo hanno sempre meglio definito gli ambiti di intervento ed ampliato il perimetro oggettivo delle agevolazioni.

Il Piano transizione 4.0

Se avete dubbi sulla corretta applicazione dei benefici fiscali derivanti da Innovazione Tecnologica, sarà bene tenere a mente i riferimenti normativi.

Il consiglio è sempre quello di leggerli in proprio prima di confrontarsi con il consulente fiscale o il proprio commercialista di fiducia.

La norma di riferimento per comprendere il senso complessivo del Piano Transizione 4.0 è la Legge 27 dicembre 2019, n. 160 (Legge di Bilancio 2020).In particolare sono di nostro interesse le disposizioni contenute nell’art. 1, dal comma 201 al comma 208.

Quella Legge, come spesso accade, richiedeva l’emanazione di un Decreto Attuativo da parte del Mise allo scopo “di dettare istruzioni per la

determinazione e la documentazione delle spese ammissibili al credito

d’imposta“.

Il Decreto 26 maggio 2020 dal titolo “Disposizioni applicative per nuovo credito d’imposta, per attività di ricerca e sviluppo, di innovazione tecnologica e di design” riporta dunque le condizioni pratiche per l’applicazione dei benefici previsti in campo fiscale.

Il Credito d’imposta per Innovazione Tecnologica

Per le spese riconducibili alla Innovazione Tecnologica sono previste due tipologie di beneficio:

- il primo è nella misura ordinaria del 10% della base di calcolo determinata come indicata di seguito e fino ad un massimo di 2milioni e mezzo;

- il secondo è maggiorato al 15% quando le attività di innovazione tecnologica sono finalizzate al raggiungimento di un obiettivo di transizione ecologica o di innovazione digitale 4.0.

In concreto dunque, potrebbero essere agevolati in misura del 15% tutti gli investimenti in Innovazione Tecnologica finalizzati, per esempio, alla trasformazione digitale dei processi, la qual cosa in odontoiatria ha ampi riscontri strumentali e procedurali.

Alcuni possibili esempi:

- trasformazione digitale dei processi produttivi legati alla protesi

- trasformazione digitale dei processi produttivi di implantologia

- trasformazione digitale dei processi produttivi di radiologia

- trasformazione digitale dei processi produttivi di ortodonzia

- trasformazione digitale dei processi produttivi legati alla sterilizzazione e sanificazione

- trasformazione digitale dei processi produttivi di diagnosi o di telemedicina.

Questi sono solo alcuni (e forse i più importanti) esempi di applicabilità dell’agevolazione fiscale legata alla innovazione tecnologica.

Questo tema è trattato anche all'interno del Corso di Management per Studi Dentistici organizzato da Dentista Manager. Partecipa anche tu.

Ambito soggettivo e Innovazione Tecnologica

Il beneficio fiscale del Credito d’imposta per Innovazione Tecnologica è riservato alle imprese e quindi ne sono esclusi i professionisti (secondo l’accezione che in Italia hanno questi soggetti).

Nel nostro ambito di interesse dunque possono accedere al beneficio solo la Srl Odontoiatrica, la Stp, le società di persone e le cooperative. Anche l’impresa individuale o l’impresa familiare possono godere del credito d’imposta per innovazione tecnologica. Queste ultime fattispecie, infatti, sono incluse nella definizione di impresa indipendentemente dalle modalità di determinazione del loro reddito ai fini fiscali (come specifica espressamente il legislatore sullo stesso sito del Mise):

Tutte le imprese residenti nel territorio dello Stato, incluse le stabili organizzazioni di soggetti non residenti, indipendentemente dalla natura giuridica, dal settore economico di appartenenza, dalla dimensione, dal regime contabile e dal sistema di determinazione del reddito ai fini fiscali.

Poichè i professionisti sono esclusi dal beneficio, è bene ricordare che ne sono altresì esclusi gli studi associati, i quali, pur essendo delle società atipiche, vengono equiparati al professionista e non sono iscritti al Registro delle Imprese.

Ambito oggettivo dell’innovazione tecnologica

In linea generale la Legge prevede quanto segue:

Sono considerate attività di innovazione tecnologica ammissibili al credito d’imposta le attività […] finalizzate alla realizzazione di prodotti o processi di produzione nuovi o sostanzialmente migliorati.

E’ interessante notare come la norma preveda anche l’ipotesi di un sostanziale miglioramento di processi o prodotti già esistenti. Questo fa pensare che alcuni ammodernamenti di sistemi obsoleti che producano un miglioramento sostanziale siano agevolabili. Tale ipotesi era esplicitamente esclusa in precedenza.

Il legislatore esplicita anche meglio il concetto, scrivendo letteralmente:

Per prodotto o processo di produzione nuovo o sostanzialmente migliorato si intende un bene materiale o immateriale o un servizio o un processo che si differenzia, rispetto a quelli già realizzati o applicati dall’impresa, sul piano delle caratteristiche tecnologiche o delle prestazioni o dell’ecocompatibilità o dell’ergonomia o per altri elementi sostanziali rilevanti nei diversi settori produttivi.

Dovrebbe essere il caso di sistemi cad cam più performanti dei precedenti o apparecchiature radiologiche più efficaci sul piano diagnostico o a minore emissione di radiazioni. Ma anche sistemi di tracciatura dei rifiuti e di smaltimento dei rifiuti tossici come i separatori di amalgama.

Devono invece essere esclusi altri tipi di investimento, identificati come segue:

Non sono considerate attività di innovazione tecnologica ammissibili al credito d’imposta le attività di routine per il miglioramento della qualità dei prodotti e in generale le attività volte a differenziare i prodotti dell’impresa da quelli simili, presenti sullo stesso mercato concorrenziale, per elementi estetici o

secondari, le attività per l’adeguamento di un prodotto esistente alle specifiche richieste di un cliente nonché le attività per il controllo di qualità e la standardizzazione dei prodotti.

Il successivo Decreto Attuativo, già citato, precisa ulteriormente sia cosa dobbiamo intendere per miglioramento dei prodotti che per miglioramento dei processi.

Questa è la prescrizione sul miglioramento dei prodotti:

A titolo esemplificativo e non esaustivo, per prodotti nuovi o significativamente migliorati s’intendono beni o servizi che si differenziano, rispetto a quelli già realizzati dall’impresa, sul piano delle caratteristiche tecniche, dei componenti, dei materiali, del software incorporato, della facilità d’impiego, della semplificazione della procedura di utilizzo, della maggiore flessibilità o di altri elementi concernenti le prestazioni e le funzionalità.

Questa, invece, è la prescrizione sul miglioramento dei processi:

per processi nuovi o significativamente migliorati,

rispetto a quelli già applicati dall’impresa, s’intendono processi o metodi di produzione e di distribuzione e logistica di beni o servizi che comportano cambiamenti significativi nelle tecnologie, negli impianti, macchinari e attrezzature, nel software, nell’efficienza delle risorse impiegate, nell’affidabilità e sicurezza per i soggetti interni o esterni coinvolti nei processi aziendali.

Vediamo ora quale tipologia di costi può essere agevolata negli ambiti sopra indicati.

Tipologie di costi ammissibili

I costi ammissibili sono di tre tipi diversi, nel rispetto delle regole generali di effettività, pertinenza e congruità:

- le spese per il personale titolare di rapporto di lavoro subordinato o di lavoro autonomo o altro rapporto diverso dal lavoro subordinato, direttamente impiegato nelle operazioni di innovazione tecnologica svolte internamente all’impresa, nei limiti dell’effettivo impiego in tali operazioni;

- le quote di ammortamento, i canoni di locazione finanziaria o di

locazione semplice e le altre spese relative ai beni materiali mobili

e ai software utilizzati nei progetti di innovazione tecnologica

anche per la realizzazione di prototipi o impianti pilota, per l’importo ordinariamente deducibile ai fini della determinazione del reddito d’impresa e nel limite massimo complessivo pari al 30 % delle spese di personale indicate al punto 1. Nel caso in cui i suddetti beni siano utilizzati anche per le ordinarie attività produttive dell’impresa, si assume la parte delle quote di ammortamento e delle altre spese imputabile alle sole attività di innovazione tecnologica; - le spese per contratti aventi ad oggetto il diretto svolgimento da parte del soggetto commissionario delle attività di innovazione tecnologica ammissibili al credito d’imposta;

- le spese per servizi di consulenza e servizi equivalenti inerenti alle attività di innovazione tecnologica ammissibili al credito d’imposta, nel limite massimo complessivo pari al 20 % delle spese di personale indicate al punto 1;

- le spese per materiali, forniture e altri prodotti analoghi impiegati nelle attività di innovazione tecnologica ammissibili al credito d’imposta anche per la realizzazione di prototipi o impianti pilota, nel limite massimo del 30 % delle spese di personale indicate al punto 1.

Adempimenti per il bonus innovazione tecnologica

Per accedere al bonus è necessario compiere le seguenti attività:

- Redigere e conservare una relazione tecnica che illustri le finalità, i contenuti e i risultati delle attività ammissibili svolte in ciascun periodo d’imposta. Tale relazione deve essere controfirmata dal rappresentante legale dell’impresa. Per le attività ammissibili commissionate a soggetti terzi, la relazione deve essere redatta e rilasciata all’impresa dal soggetto commissionario che esegue le attività.

- Ottenere una certificazione dei costi sostenuti, rilasciata dal soggetto

incaricato della revisione legale dei conti. Per le imprese non obbligate per legge alla revisione legale dei conti, la certificazione è rilasciata da un revisore legale dei conti o da una società esterna. In questo caso le spese sostenute per adempiere all’obbligo di certificazione della documentazione

contabile previsto dal presente comma sono riconosciute in aumento del credito d’imposta per un importo non superiore a 5.000 €. - Effettuare comunicazione al Ministero dello sviluppo economico.

Come si fruisce dell’agevolazione

Il credito d’imposta spettante è utilizzabile esclusivamente in compensazionein tre quote annuali di pari importo, a decorrere dal periodo d’imposta successivo a quello di maturazione, subordinatamente all’avvenuto adempimento degli obblighi di certificazione.

E’ interessante notare, ancora una volta, che il beneficio del credito d’imposta per innovazione tecnologica è cumulabile con altri benefici aventi per oggetto gli stessi beni, quali ad esempio:

- Beni strumentali 4.0,

- Bonus investimenti nel Mezzogiorno,

- Nuova Sabatini,

- Fondo di Garanzia,

- Formazione 4.0,

oltre, naturalmente, alla deduzione ordinaria al 100% dalle imposte sui redditi d’impresa (Irpef/Ires, Irap, Addizionali) e dai contributi obbligatori dell’impresa (Enpam quota B dei soci odontoiatri*).

* [I soci odontoiatri, infatti dovrebbero pagare il 19,5% di Enpam sull'imponibile della società riconducibile ad attività odontoiatrica, indipendentemente dal fatto che quell'imponibile si traduca in dividendi oppure no, secondo principio di trasparenza contributiva. Poichè il costo agevolato dal Credito d'Imposta contribuisce comunque ad abbattere l'utile, anche i contributi Enpam citati si riducono in misura corrispondente]

Proviamo a fare un esempio, che non ha valenza specifica per nessuno di noi odontoiatri ma può essere utile a comprendere il senso ed il portato della norma in termini di vantaggio complessivo (che, ricordiamo, è riservato alle imprese).

Esempio 1: software gestione e cumulo dei bonus

Supponiamo dunque che uno studio dentistico decida di intraprendere un percorso di trasformazione 4.0 completo e per fare questo si doti di strumenti digitali tra i quali anche un software gestionale in grado di presidiare a 360° ogni area di produzione, di comunicazione e di gestione dei processi digitali interni alla organizzazione. Supponiamo anche che il costo del solo software sia, per comodità, di 100 € e che venga impiegato personale dipendente dedicato al progetto per importi annuali di almeno 300€ di costo aziendale.

L’investimento, a seconda del layout giuridico dello studio, avrebbe le seguenti caratteristiche economiche e fiscali:

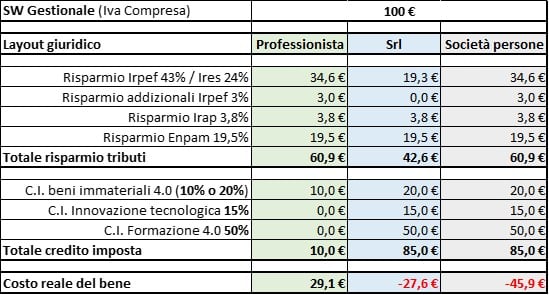

Credito d’imposta per Innovazione tecnologica + beni strumentali 4.0 immateriali

Al netto dei benefici fiscali e contributivi (deducibilità ordinaria + crediti d’imposta) il bene acquistato per 100€, viene realmente pagato 29,1 dal professionista puro, 22,4€ dalla srl odontoiatrica e 4,1€ dalla società di persone.

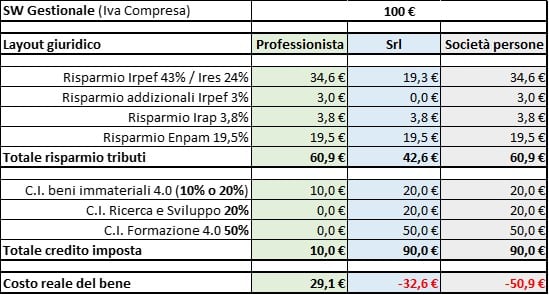

Supponendo invece di cumulare al beneficio ottenuto per Innovazione Tecnologica anche il beneficio per Formazione 4.0, otterremo lo scenario seguente:

Credito d’imposta per Innovazione tecnologica + Formazione 4.0 + beni strumentali 4.0 immateriali

Per effetto dei crediti di imposta che si cumulano tra loro, gli studi configurati in forma di impresa generano un risultato numericamente negativo il che starebbe ad indicare che l’investimento invece di produrre costi, teoricamente produce guadagni.

Specifichiamo che l’avverbio “teoricamente” è d’obbligo in quanto il legislatore ha previsto questa ipotesi, che trasformerebbe gli investimenti in un vero e proprio business a carico della comunità. Per questo ha stabilito che una volta che il beneficio fiscale (comunque ottenuto) copre il costo dell’investimento non può andare oltre.

Vale la pena ricordare che non è possibile cumulare il credito di imposta per Innovazione Tecnologica con quello per Ricerca e Sviluppo poichè ricompresi nello stesso ambito e alternativi uno all’altro.

Poichè il secondo è più vantaggioso del primo, la tabella precedente potrebbe essere riconfigurata come segue:

Credito d’imposta per Ricerca e Sviluppo + Formazione 4.0 + beni strumentali 4.0 immateriali

Ma si può fare ancora meglio.

Se l’impresa che svolge attività di R&S è localizzata al Sud all’interno delle Aree ZES identificate dal Mise, il credito d’imposta può essere elevato dal 20% al 45%, dando il risultato seguente:

Credito d’imposta per Ricerca e Sviluppo al Sud + Formazione 4.0 + beni strumentali 4.0 immateriali

Esempio 2: beni materiali 4.0 e cumulo dei bonus

Proviamo a ripercorrere gli esempi precedenti sostituendo un bene Immateriale come il software con un Bene Materiale 4.0 come ad esempio quelli già ammessi all’Iperammortamento: apparecchi radiologici in genere, sistemi cad cam, scanner, stampanti 3D, fresatori, riuniti, linea sterile, laser, microscopi, ecc.

Supponiamo che si voglia procedere ad una trasformazione digitale massiva dello studio che vada dalla dematerializzazione documentale ai sistemi di comunicazione, dai processi produttivi in protesi a quelli di ortodonzia, dalla gestione dei cicli di sterilizzazione alla interconnessione di riuniti ed altre periferiche varie.

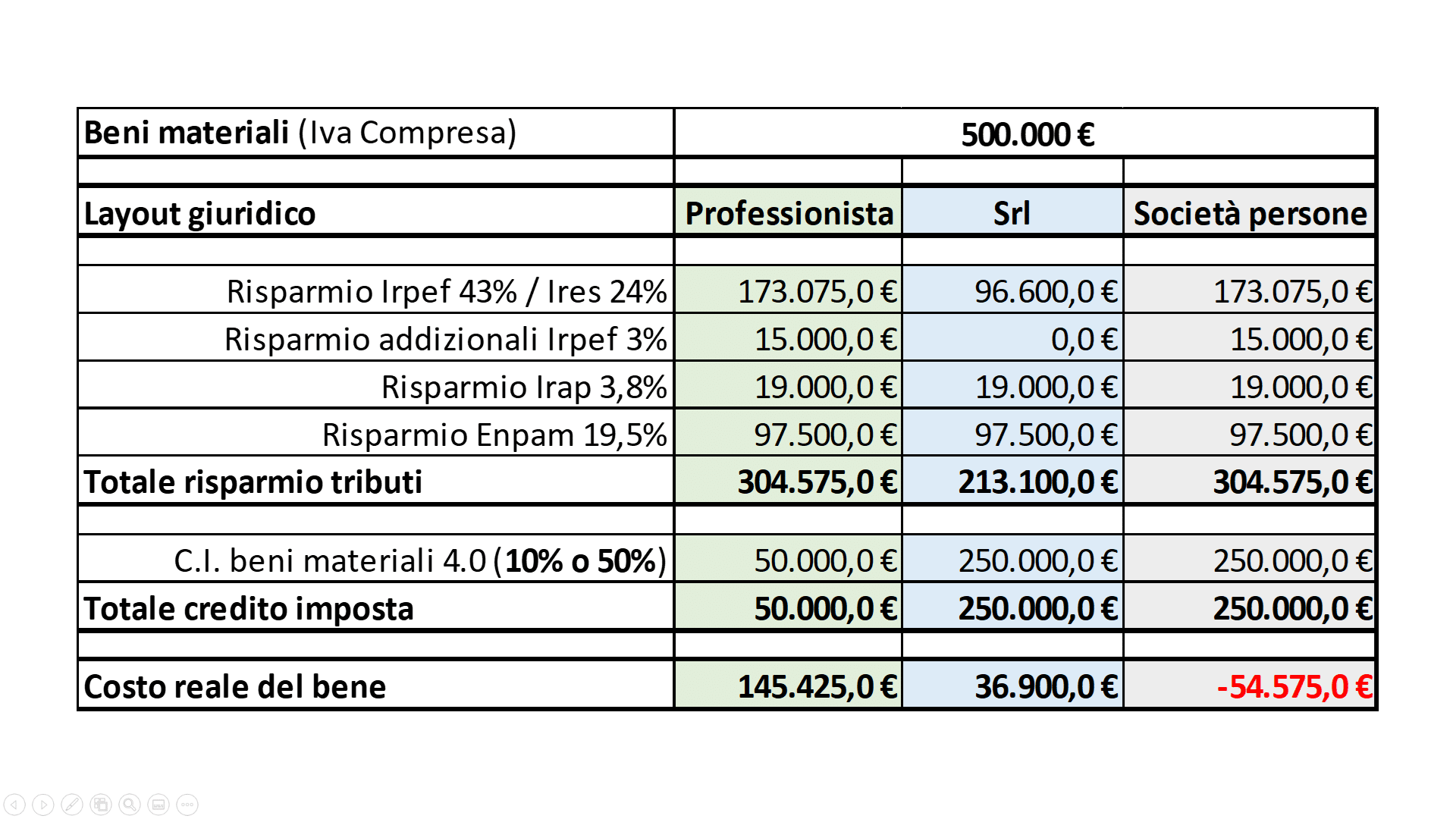

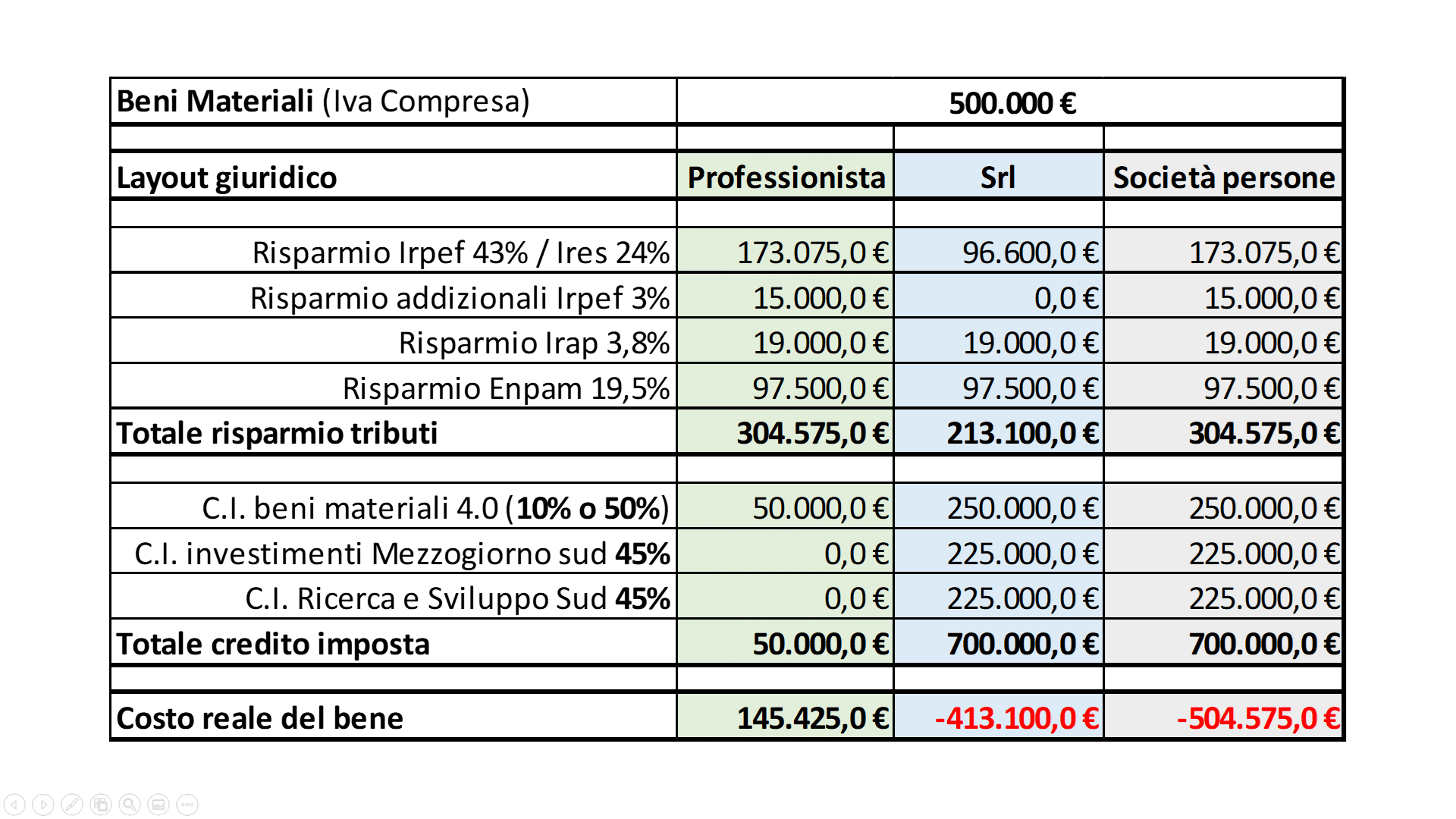

Ipotizziamo un investimento complessivo di 500.000€ tra apparecchiature, impianti, software, formazione, ecc, e che ogni capitolo di spesa sia eligibile per i benefici fiscali considerati (il che non è vero, torneremo sul punto).

Nel primo scenario (solo deducibilità fiscale ordinaria + credito d’imposta beni strumentali 4.0) avremo questi risultati:

Lasciando da parte la condizione sfortunata del professionista, è invece interessante notare il vantaggio competitivo delle imprese, tra le quali una (la società di capitali) sostiene ancora un costo vero di 36.900 €, mentre l’altra si trova già ampiamente in una condizione nella quale il risparmio fiscale e contributivo supera i costi dell’investimento.

Lasciando da parte la condizione sfortunata del professionista, è invece interessante notare il vantaggio competitivo delle imprese, tra le quali una (la società di capitali) sostiene ancora un costo vero di 36.900 €, mentre l’altra si trova già ampiamente in una condizione nella quale il risparmio fiscale e contributivo supera i costi dell’investimento.

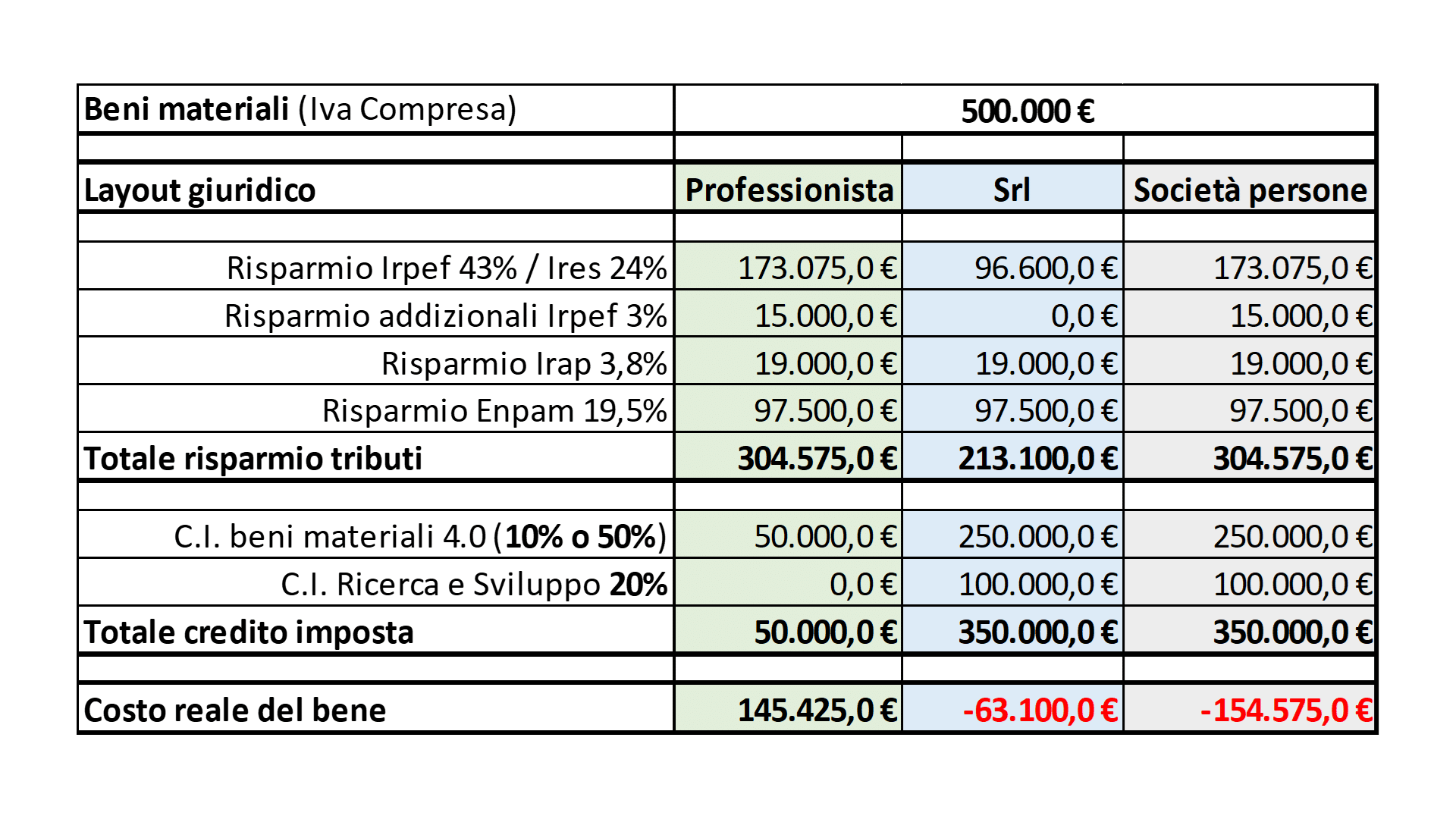

A questo possiamo aggiungere il bonus derivante da Ricerca e Sviluppo nelle zone del Centro Nord e diverse da quelle ZES sopra indicate:

In questo caso entrambe le tipologie di impresa conseguono un risultato positivo, ovvero nessuna delle due sostiene costi reali per investimenti di 500.000 €.

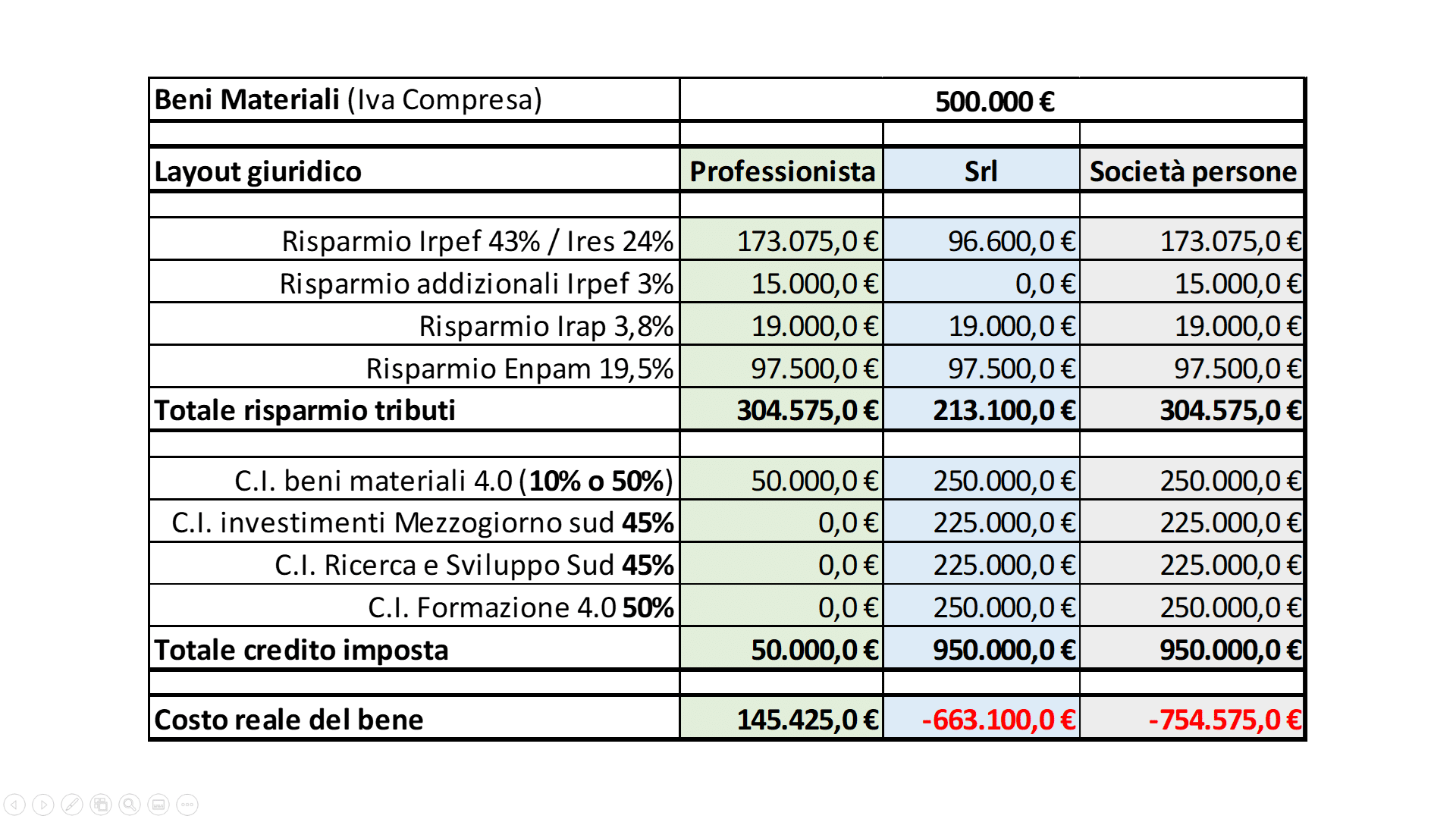

Ma si può fare di meglio se l’impresa è localizzata al Sud nelle zone ZES perchè, in quel caso, avrà la possibilità di agevolare l’investimento fino al 45% ricorrendo al Bonus per investimenti strumentali nel Mezzogiorno. Non solo: in questo caso il Credito d’Imposta per R&S può essere elevato dal 20% al 45% e lo scenario complessivo si trasforma come segue:

Crediamo siano superflui i commenti.

Rimane solo da aggiungere il Credito d’imposta Formazione 4.0 per completare un quadro che pare addirittura grottesco:

Precisazioni importanti

Alcune considerazioni sono importanti affinché quella che abbiamo appena descritto come una vera festa di Bengodi, assuma le dimensioni più realistiche che deve avere.

A scopo didattico e divulgativo abbiamo dichiaratamente assunto, in modo arbitrario, che tutti i costi relativi all’investimento ipotizzato possano godere contemporaneamente dei benefici fiscali descritti. Il che non è vero o meglio, non è sempre vero o necessariamente vero.

In alcuni casi poi, come ad esempio il Bonus Sud e il Credito d’imposta per beni strumentali 4.0., il beneficio fiscale è pressoché automatico al ricorrere dei requisiti oggettivi e soggettivi. Nel caso invece degli altri benefici le procedure sono più articolate e meno predicibili.

Lo scopo di illustrare i benefici massimi ottenibili è solo quello di dimostrare che si può raggiungere un Break Even Point immediato sull’investimento molto prima di godere di tutti i benefici previsti:

- Nel caso delle imprese al Sud, per esempio, sono sufficienti i benefici delle zone Zes al 45% + il Credito d’imposta sui beni strumentali 4.0 al 50% per coprire tutto l’investimento (95% cui aggiungere la deduzione ordinaria).

- Chi non è ubicato al Sud potrà invece lavorare sulla Formazione 4.0 e/o sulla Innovazione Tecnologica e/o sulla Ricerca e Sviluppo 4.0.

Prima di avventurarsi in simulazioni come quelle esemplificate sarà opportuno consultarsi scrupolosamente con il proprio consulente fiscale, commercialista o revisore contabile.

{kind=link}

{kind=link}

{kind=link}

{kind=link}