- Il primo blog scritto da un dentista su Economia, Management e Marketing

L’immobile strumentale di proprietà per la struttura sanitaria odontoiatrica

15 Novembre 2020

Familiari del dentista: un peso o una risorsa?

3 Dicembre 2020Iva Agevolata per lo Studio Dentistico dal Decreto Rilancio

Il Decreto Rilancio all’art. 124 apre la possibilità di accedere al beneficio dell’Iva Agevolata per una serie di beni e di prodotti che il legislatore ritiene utili a fronteggiare la pandemia Covid. Tra questi beni almeno due attirano l’interesse dei dentisti: la Tac Cone Beam e la poltrona odontoiatrica. Tali beni sono di particolare impatto economico finanziario nella gestione di uno studio, ma sono anche oggetto di posizioni contrastanti e contradditorie da parte degli operatori di mercato e degli organismi di controllo. Analizziamo la situazione con riferimento alla norma ed alla prassi.

In questo articolo trattiamo il tema dell’IVA agevolata, previsto dal Decreto Rilancio per alcune tipologie di beni particolarmente interessanti in ambito odontoiatrico: la Tac Cone Beam e la Poltrona odontoiatrica.

Il Decreto Legge 19 maggio 2020, n. 34, detto anche Decreto Rilancio, ha introdotto infatti

misure urgenti in materia di salute, sostegno al lavoro e all’economia, nonché politiche sociali connesse all’emergenza epidemiologica da Covid-19

tra le quali anche la riduzione dell’imposta sul valore aggiunto o addirittura la sua totale temporanea soppressione.

Premesso che la disciplina dell’IVA è normata dal DPR 26 ottobre 1972, n. 633, ci occuperemo qui di come tale regime sia stato modificato in funzione anti Covid nel corso dell’anno 2020.

Il Decreto Rilancio a proposito dell’Iva

Il Decreto Rilancio introduce l’Iva agevolata su alcuni beni con l’articolo 124 il cui titolo è “Riduzione aliquota IVA per le cessioni di beni necessari per il contenimento e la gestione dell’emergenza epidemiologica da Covid-19.”

Il testo dispone letteralmente quanto segue al comma 1:

Alla tabella A, parte II-bis, allegata al decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, dopo il numero 1-ter, è aggiunto il seguente: 1-ter. 1.

Segue un elenco piuttosto nutrito di materiali e di beni strumentali che a vario e grado e titolo vengono impiegati in medicina, alcuni dei quali anche in odontoiatria. L’aggiornamento di tale elenco pone questi beni in un regime di Iva Agevolata al 5% rispetto al regime attuale che prevede una aliquota del 22%. La norma prevede anche un regime transitorio in esenzione totale di iva fino al 31 dicembre di quest’anno.

La norma dunque è troppo importante per non essere ben conosciuta da noi e correttamente applicata dai nostri fornitori. Se non che, tra fisiologici dubbi di interpretazione e patologici misunderstanding tipici di questa stagione convulsa si sta facendo strada una nuova ed originale fattispecie di fornitore, che chiameremo eufemisticamente con l’eponimo di commerciante scettico.

Il Commerciante scettico

Beninteso il Commerciante scettico è un profilo immaginario che serve solo a definire un atteggiamento o un comportamento: non corrisponde a nessuno in particolare tra i nostri fornitori.

Il Commerciante scettico ha una caratteristica che lo distingue dagli altri commercianti semplicemente prudenti e ossequiosi delle regole. Egli è così prudente da risultare quasi nichilista. In altri contesti diremmo che è più realista del re, ma nel caso specifico sarebbe più appropriato dire che egli è più fiscalista del fisco.

Lo avevamo già incontrato ai tempi dell’iperammortamento (poi convertito in credito di imposta 4.0). E poi ancora in occasione del bonus sanificazione. Forse non lo conosciamo ancora del tutto, ma egli si appalesa sempre come uno dei principali ostacoli tra noi ed i benefici fiscali che il legislatore accorda a noi e a lui stesso.

Quindi, in sostanza, il commerciante scettico sembrerebbe in buona fede dal momento che mentre si sforza di limitare il nostro interesse, limita anche il proprio con comportamenti ed interpretazioni arbitrarie o fantasiose delle norme.

Ma andiamo con ordine e presto capiremo il perchè.

Elenco dei beni con Iva Agevolata

L’elenco dei beni ammissibili all’Iva Agevolata e che possono essere di qualche interesse per uno studio dentistico, troviamo i seguenti:

- monitor multi parametrico anche da trasporto;

- maschere per la ventilazione non invasiva;

- sistemi di aspirazione;

- umidificatori;

- laringoscopi;

- aspiratore elettrico;

- tomografo computerizzato;

- mascherine chirurgiche;

- mascherine Ffp2 e Ffp3;

- articoli di abbigliamento protettivo per finalità sanitarie quali guanti in lattice, in vinile e in nitrile, visiere e occhiali protettivi, tute di protezione, calzari e soprascarpe, cuffie copricapo, camici impermeabili, camici chirurgici;

- termometri;

- detergenti disinfettanti per mani;

- dispenser a muro per disinfettanti;

- soluzione idroalcolica in litri;

- perossido al 3 per cento in litri;

- carrelli per emergenza;

- strumentazione per diagnostica per COVID-19;

- tamponi per analisi cliniche;

- provette sterili;

- attrezzature per la realizzazione di ospedali da campo.

Abbiamo evidenziato in grassetto le due tipologie di beni sui quali, nei mesi successivi alla pubblicazione di Gazzetta Ufficiale, si è aperta una accesa discussione sulla quale tentiamo di fare chiarezza.

Facciamo notare fin da ora, per esempio, che le parole Tomografo Computerizzato non sono in alcun modo accompagnate da ulteriori specifiche limitative della categoria delle tac, come ad esempio Tomografo Computerizzato Total Body, Tomografo Computerizzato Spirale, Tomografo computerizzato di fabbricazione cinese o Tomografo computerizzato di colore verde.

Con il che è evidente che tutti gli apparecchi che corrispondono alla definizione di Tomografo Computerizzato sono ricompresi nell’insieme più grande definito dal legislatore, ivi compreso il Tomografo Computerizzato a fascio conico che noi conosciamo con il nome di CBCT o Cone Beam.

Il beneficio dell’Iva Agevolata

Dopo aver fornito l’elenco dettagliato dei beni agevolabili al 5% dell’Iva, il legislatore ha poi introdotto una ulteriore misura di vantaggio (Iva a zero) per un periodo limitato:

Per il contenimento dell’emergenza epidemiologica da Covid-19, le cessioni di beni di cui al comma 1, effettuate entro il 31 dicembre 2020, sono esenti dall’imposta sul valore aggiunto, con diritto alla detrazione dell’imposta ai sensi dell’articolo 19, comma 1, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633.

Questo significa che tutti i beni di cui all’elenco precedente devono essere venduti senza iva e conseguentemente acquistati senza iva, purché la transazione avvenga entro il 31 dicembre del 2020. Per le operazioni successive a questo limite temporale (salvo proroghe dell’ultima ora) il beneficio si limiterà ad una aliquota Iva del 5% a tempo indeterminato.

La prima riga dice anche che il motivo per cui viene introdotto questo beneficio è da ricondurre al fatto che tali beni siano utili a contenere l’emergenza epidemiologica Covid in corso. E’ il legislatore stesso a dichiararlo.

La legge è chiara, sintetica e semplice nella sua formulazione. Argomentazioni pretestuose sul fatto che i beni siano davvero utili o meno al contenimento dell’emergenza appaiono solamente ridicole, dal momento in cui è proprio chi scrive le legge a stabilirlo.

Peraltro, come vedremo tale considerazione non è stata scritta a caso e neppure in modo superficiale in quanto un regime iva agevolata all’interno di un Paese dell’Unione Europea deve trovare prima una sua giustificazione in ambito comunitario.

Iva Agevolata per contrastare il Covid

E infatti, basta verificare i documenti e si trova anche questo. L’Unione Europea interviene ben due volte sul tema. La prima volta con la Decisione Commissione UE 2020/491 del 3 aprile 2020 (dove si stabilisce una prima scadenza al 31 luglio) e la seconda volta con la Decisione della Commissione UE n. 2020/1101 (dove tale termine viene prorogato al 31 dicembre).

Con tali posizioni la UE autorizza gli Stati Membri ad accordare (ricorrendo determinati presupposti e condizioni) l’importazione di questi beni in esenzione da dazi e da IVA e la commercializzazione interna in regime di Iva Agevolata.

Citiamo, a questo proposito un passaggio interessante della Agenzia delle Entrate, che riportiamo fedelmente dalla ben nota Circolare n. 26\E di ottobre 2020, ove si afferma:

Tali beni sono stati ovviamente ritenuti, prima dalla Commissione UE e poi dal legislatore italiano, come necessari per contrastare il diffondersi del COVID-19 e delle pandemie in genere, della cura delle persone affette da questi virus e della protezione della collettività, ivi incluso il personale sanitario.

Ora, il fatto che il commerciante scettico (per quanto in buona fede) sostenga tesi contrarie alle determinazione di ben due legislatori, uno nazionale e uno sovranazionale, nonché del principale organo di controllo fiscale del nostro Paese, ci lascia perplessi.

Tomografia computerizzata e Iva Agevolata

Superato il primo grande ostacolo il commerciante scettico avanza una nuova tesi. Egli dichiara pubblicamente che non può vendere le Tac Cone Beam in quanto queste apparecchiature non rientrerebbero nella definizione sopra riportata in elenco dei beni agevolabili.

Rileggendo l’elenco appare subito evidente che il legislatore ha scritto semplicemente l’espressione “Tomografi computerizzati” e niente altro. E’ del tutto evidente che se avesse voluto escludere alcuni tomografi computerizzati rispetto ad altri lo avrebbe fatto.

Ora si tratta solo di verificare se la CBCT sia o non sia un Tomografo Computerizzato. In effetti l’acronimo di CBCT così come pure la definizione di TAC Cone Beam contengono entrambi le parole Tomografo e Computerizzato. Non crediamo che questa possa essere una grande rivelazione per una azienda che vende il prodotto.

Escludendo l’ipotesi che Wikipedia sia coinvolta in una maxi truffa ai danni dell’erario, riportiamo una definizione comunemente accettata su questa apparecchiatura:

La tomografia computerizzata cone beam (in lingua inglese cone beam computed tomography, CBCT) o tomografia computerizzata a fascio conico è una tecnica di imaging biomedico in cui una tomografia computerizzata viene realizzata mediante dei fasci di raggi X a forma di cono.

Forse è anche bene ricordare che tutta la normativa Euratom sulla radioprotezione, sia nazionale che sovranazionale, riconducono nella sostanza la CBCT all’interno di protocolli rigorosi di controllo e di sicurezza dei luoghi di lavoro propri dei Tomografi Computerizzati.

Segnaliamo che sul punto è intervenuta anche l’Agenzia delle Dogane, la quale con la Circolare n. 12/2020 scriveva letteralmente:

Secondo la previsione contenuta al comma 2, fino al 31 dicembre 2020, le cessioni dei beni sopraelencati sono esenti dall’IVA con diritto alla detrazione dell’imposta ai sensi dell’articolo 19, comma 1, del medesimo D.P.R. n. 633/72.

Inutile dire che tra i beni sopra elencati era ricompresa anche la categoria dei Tomografi computerizzati. Chiunque potrà verificare il codice Taric attribuito ai Tomografi Computerizzati dalla Agenzie delle Dogane e dei Monopoli ADM al link indicato.

Sostenere che la CBCT non sia ricompresa nell’elenco dei Tomografi Computerizzati perchè non esplicitamente richiamata significa fare una presunzione inversa a quella giuridicamente e logicamente corretta. Per fare un parallelo, vogliamo provare a sostenere che la Tac Spirale è esclusa dal beneficio in quanto il legislatore non ha inserito la parola Spirale insieme a quelle di Tomografo Computerizzato? Quindi vogliamo provare a sostenere che solo le apparecchiature TAC tradizionali possono godere del beneficio? Tenderei ad escludere questa ipotesi per semplice buon senso.

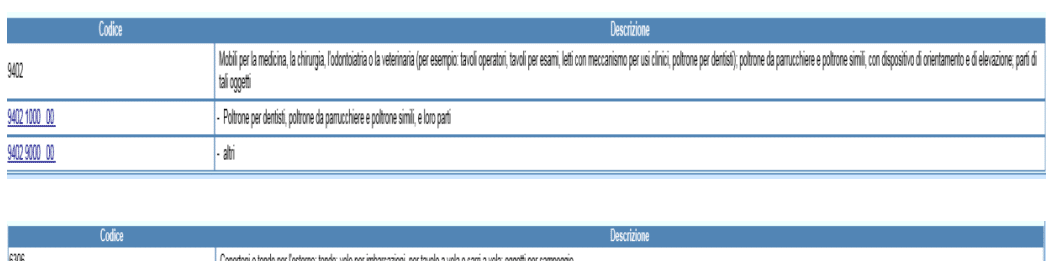

Poltrone per dentisti e Iva Agevolata

Un discorso a parte merita la vicenda delle poltrone odontoiatriche (o dei riuniti come spesso le definiamo noi dentisti).

Neanche a noi era risultato evidente che il beneficio dell’Iva Agevolata fosse applicabile anche alle poltrone. Abbiamo preso consapevolezza di ciò solo quando ci siamo imbattuti nella Circolare n. 26/E dell’Agenzia delle Entrate già menzionata in apertura.

In risposta ad un interpello specifico, che riprendiamo di seguito, l’agenzia delle entrate stabilisce che l’elenco dei beni ammissibili al beneficio di Iva Agevolata debba essere meglio specificato:

- sia in base all’elenco allegato alla decisione (UE) 2020/491 del 3 aprile 2020,

- sia in base alla determinazione della Agenzia delle Dogane che riclassifica nel dettaglio tali beni con i relativi codici.

Coerentemente, la stessa AdE provvede a fornire una tabella aggiornata dei beni da cui emerge, alla prima riga, il codice Taric 9402.1000.00 unitamente alla definizione dei prodotti corrispondenti: Poltrone per dentisti, Poltrone da parrucchiere e altre simili, e loro parti.

L’obiezione degli ospedali da campo

La risposta all’interpello di cui sopra ha per oggetto un chiarimento sull’elenco dei beni riconducibili agli ospedali da campo. Il commerciante scettico non si interroga sul peso e sul significato di questa definizione, ma anzi, al contrario utilizza strumentalmente questo argomento per mettere in ridicolo l’idea che una poltrona da dentista possa essere impiegata in un ospedale da campo (per quanto gli ospedali da campo siano stati realmente allestiti in tempi di Covid, con tanto di poltrone per dentisti ove necessario a contenere il rischio di contagio).

Ovviamente nessuno si pone il problema della poltrona da parrucchiere perchè, quella sì, trova nell’ospedale da campo la sua collocazione abituale. Ma ancora una volta è la stessa Agenzia delle Entrate a dirimere il punto.

Di fronte alla domanda se potessero beneficiare dell’Iva Agevolata anche i prodotti eventualmente destinati ad usi diversi dall’emergenza Covid l’agenzia delle entrate risponde letteralmente come segue:

L’elenco dei prodotti che beneficiano “a regime” dell’aliquota IVA del 5 per cento è stato inserito dal legislatore nel corpo del Decreto IVA, mediante l’aggiunta del n. 1-ter.1 alla Parte II –bis della Tabella A. Di conseguenza si ritiene che a partire dal 1° gennaio 2021, i beni ivi espressamente indicati non possano ricevere un trattamento differente se acquisiti per qualunque finalità sanitaria, stante l’impossibilità di determinare con criteri oggettivi la specifica destinazione di contrasto al COVID-19 e alle pandemie in generale.

Il Commerciante scettico ora si appella alla specifica temporale del 1 gennaio 2021 e al beneficio solo a regime. Egli è dunque disposto ad accettare le disposizioni appena lette ma solo a partire dal 2021, ignorando due cose:

- che la norma dell’Iva Agevolata è la stessa sia per il 2020 che per il 2021, ed accettandone la ratio per un anno, implicitamente la deve accettare anche per l’altro (a meno che non voglia dimostrare per tabulas di essere in mala fede)

- che le indicazioni temporali sono state riportate solo perchè il quesito all’interpello faceva esplicito riferimento a quell’ambito temporale e quell’ambito temporale è stato oggetto di risposta.

Ma non basta, sempre l’Agenzia delle Entrate, in più passaggi si sofferma sull’ambito oggettivo e soggettivo di applicazione della norma. Vediamo di seguito alcuni passaggi importanti.

Ambito soggettivo ed ambito soggettivo dell’Iva Agevolata

I passaggi sono interessanti perchè la stessa Agenzia delle Entrate ammette come sia impossibile per l’ente fare una verifica puntuale della destinazione d’uso effettiva dei beni oggetto di agevolazione, rispetto alla definizione generica che ne da il legislatore (vd. ad esempio la fasulla querelle su CBCT o TAC spirale).

In questi casi l’AdE chiarisce che il requisito oggettivo per applicare la norma dipende dalle caratteristiche del soggetto che acquista i beni, anche all’interno di una catena di rivenditori intermedi che può essere più o meno lunga e indipendentemente dallo strumento economico o finanziario con cui i beni vengono acquistati.

Proviamo a fare un esempio: una CBCT (o una Poltrona) viene realizzata in Finlandia (ambito UE) e viene ceduta dalla casa madre ad un importatore italiano. In questo caso viene applicata l’Iva Agevolata oppure no?

La risposta è SI: l’iva non viene applicata, anche se l’importatore italiano non è un dentista e certamente non utilizzerà la poltrona o la tac a scopo sanitario, men che meno per il contrasto alla pandemia Covid. Anzi, a ben vedere, tale bene materiale per l’importatore non è affatto un bene strumentale ma addirittura un bene merce destinato alla rivendita.

Ora, una volta acquisito il bene in esenzione Iva l’importatore italiano rivenderà il bene nel mercato interno e potrebbe venderlo ad un grande deposito o a un dealer locale di secondo livello. Domanda: questa compravendita deve avvenire con Iva Agevolata oppure no?

La risposta è ancora SI: si applica il beneficio anche in questo caso, nel quale nuovamente il bene è un bene merce e non viene impiegato direttamente dall’intermediario nel contrasto alla pandemia Covid, ovvero non esegue prestazioni mediche o odontoiatriche.

Ora l’intermediario cede il bene ad un dentista o a una srl odontoiatrica. Domanda: deve essere applicato il beneficio dell’Iva Agevolata oppure no?

La risposta è ancora SI: viene applicato il beneficio e, in questo caso, incidentalmente, il compratore svolge attività odontoiatrica. Ma non si esclude che questi a sua volta possa rivendere il bene lungo una catena commerciale di cui non è possibile per il legislatore prevedere a priori l’articolazione complessiva.

Ricordiamoci di citare sempre le fonti

Questi gli argomenti utilizzati dalla Agenzia delle Entrate riportati fedelmente della Circolare 26/E:

Pag. 4, ultimo capoverso:

Ciò porta a ritenere che per usufruire del regime di maggior favore, analogamente a quanto previsto per le importazioni, le cessioni dei beni in commento debbano rispettare questa finalità sanitaria che, tenuto conto della natura dei beni elencati al comma 1 dell’articolo 124, è ragionevole ritenere rispettata nella generalità dei casi.

Pag. 5, primo capoverso:

Non può tuttavia escludersi che alcuni dei beni in commento possano prestarsi a usi e impieghi diversi da quello sanitario. Le soluzioni idroalcoliche, ad esempio, possono essere cedute anche per finalità cosmetiche o alimentari e in tali casi la relativa cessione non potrà usufruire del regime di favore di cui all’articolo 124. La finalità della cessione è in genere desumibile dall’acquirente e dal suo settore di attività.

Pag. 6, terzo capoverso:

Oltre alle importazioni, per ragioni logico sistematiche, sono soggetti al medesimo trattamento anche gli acquisti intra-UE dei beni di cui al comma 1 dell’articolo 124, riservando così a dette operazioni un trattamento analogo a quello delle importazioni.

Pag. 6 e pag. 7:

Ne emerge un regime agevolativo con un ambito soggettivo di applicazione molto ampio nel senso che è applicabile a qualsiasi cedente e acquirente, nonché stadio di commercializzazione.

Nella norma, infatti, non è rinvenibile nessun ostacolo a che una volta importati, i beni ivi elencati possano essere oggetto di diverse cessioni interne prima di giungere al consumatore finale, usufruendo tutte, importazione compresa, prima dell’esenzione e dal 1° gennaio 2021 dell’aliquota IVA al 5 per cento.

Pag. 7, terzo capoverso:

La genericità dunque che contraddistingue la norma in commento ne rende molto ampio sia l’ambito soggettivo di applicazione, sia quello oggettivo con possibilità che la stessa si sovrapponga a altre disposizioni, che prevedono analoghe o simili discipline.

Dalla normativa alla pratica: che fare?

In considerazione del comportamento ostile adottato fino ad ora dal commerciante scettico, ci permettiamo di suggerire alcune precauzioni da adottare in caso di conflitto:

- Rinviare ogni tipo di investimento in apparecchiature CBCT e Poltrone o riuniti. Con ogni probabilità i benefici del credito di imposta saranno rinnovati anche per il 2021 ed anche ampliati, quindi il rinvio dell’acquisto non dovrebbe comportare alcun reale svantaggio. Nel frattempo è molto probabile che il commerciante scettico venga sopraffatto dai suoi competitors oppure che si ravveda per tempo. Di sicuro il blocco degli ordini porterà qualcuno a riflettere.

- Nel caso in cui l’acquisto sia concluso ma i beni non siano ancora in vostro possesso, vi consigliamo di sospendere la fornitura e contestare formalmente la fattura che non rispetti le norme sull’Iva Agevolata (zero fino al 31 dicembre e 5% dal 1 gennaio 2021).

- Nel caso in cui l’acquisto sia concluso e i beni siano in vostro possesso, vi consigliamo di liquidare l’importo di acquisto del bene con le modalità concordate ma di sospendere il pagamento di un importo pari all’Iva non dovuta, contestandone formalmente l’applicazione in fattura.

- Nel caso in cui l’acquisto sia concluso, i beni consegnati e tutti i pagamenti eseguiti, vi consigliamo ugualmente di contestare formalmente l’applicazione di Iva non dovuta e di segnalare l’evento agli enti di controllo affinché assumano i provvedimenti del caso.

- Nel caso in cui non vi siano contestazioni sul riconoscimento di Iva Agevolata raccomandiamo quanto suggerito dalla Agenzia delle Entrate a pag. 8, ultimo capoverso:

[…] indicare nelle fatture relative alle cessioni di beni effettuate ai sensi dell’articolo 124, comma 2, che trattasi di «operazione esente con diritto alla detrazione» oppure di «cessione esente ai sensi dell’articolo 124, comma 2, del dl n. 34 del 2020» .

Verificate dunque che nelle fatture passive relative a questi acquisti sia riportata questa dicitura. Laddove non sia più possibile farla rettificare dal fornitore si consiglia di aggiungerla manualmente al documento cartaceo di cortesia.

Il vantaggio dell’Iva agevolata in termini numerici

Proviamo a fare due semplici calcoli per stimare quale differenza economica comporti per noi l’applicazione o meno del beneficio dell’Iva Agevolata da parte dei nostri fornitori.

Il presupposto dal quale dobbiamo partire è che, nella stragrande maggioranza dei casi, per un dentista (ma anche per una srl odontoiatrica) l’Iva passiva è un costo deducibile e non può essere detratta dal momento che le nostre fatture per prestazioni sanitarie sono in esenzione Iva ex art. 10.

La differenza è sostanziale perchè nel caso di iva detraibile (come per i nostri fornitori) essa è sostanzialmente una partita di giro e quindi fiscalmente neutra. Nel caso, invece, di Iva deducibile (come per i dentisti) essa ha un peso economico per le nostre casse. La deduzione integrale di un costo comporta infatti un beneficio fiscale corrispondente all’aliquota marginale delle imposte che si pagherebbero su quel valore. La rimanente porzione rimane un costo puro e determina una passività reale.

Un esempio potrebbe essere questo. Poniamo il valore di un bene a 100 € con Iva al 22% (come i beni di cui stiamo parlando).

Per un dentista, che tratta l’Iva alla stregua di un costo, l’investimento complessivo è di 122 € totali. Ponendo una aliquota marginale media del 35% (Irpef) il beneficio fiscale è dato da:

122 € – 35% = 79,3 €

Qualora lo stesso bene fosse venduto senza Iva il suo costo totale rimarrebbe di 100 €. Portando in deduzione 100 €, con la stessa aliquota marginale di prima, il beneficio fiscale è dato da:

100 € – 35% = 65 €

La differenza tra applicazione dell’Iva ordinaria ed esenzione totale di Iva è dunque, nel caso citato, nella misura di 14,3 € ogni 100 spesi, quindi il 14,3%.

Lo stesso identico caso per una Srl Odontoiatrica (che sconta Ires al 24%) porterebbe ad un aggravio ulteriore in ragione della più bassa aliquota impositiva, nella misura del 16,7%.

La cosa importante da notare è che il commerciante scettico sta caricando su di noi un maggior costo del 14% traendone un indebito vantaggio, dal momento che sul corrispondente acquisto dello stesso bene non ha pagato l’iva all’importazione.

La gestione del rischio e l’interpello

Il dentista comune, in quanto imprenditore, è abituato a gestire il rischio, non solo quello clinico, quello biologico o quello medico legale, ma anche il rischio d’impresa.

Noi siamo consapevoli che la partita del rischio, in generale, si gioca anche sulla incertezza delle norme e sulla necessità che le stesse vengano lette e interpretate.

Quello che non è accettabile è che un soggetto imprenditore decida di non assumersi alcun rischio e di ribaltarlo su un altro soggetto lungo la filiera commerciale del mercato.

Da moltissimi anni esiste uno strumento chiamato interpello, che il commerciante scettico (ed il suo imprenditore di riferimento) conoscono benissimo. E di tempo, per proporre un interpello sulla questione ce n’è stato tantissimo, soprattutto considerando che L’agenzia delle Entrate risponde agli interpelli con una precisione chirurgica e con una tempestività cronometrica.

Perchè in questi sei mesi nessuna impresa fornitrice di questi prodotti ha mai fatto un interpello? Se lo ha fatto perchè ha aspettato la fine dell’anno? Perchè non rende pubblico l’interpello avanzato vista la polemica in corso?

Ma ci sono altre domande che riguardano la gestione del rischio. Supponiamo che il commerciante scettico sia realmente in dubbio circa l’applicazione dell’Iva Agevolata sui prodotti in questione: è sicuro che sia meno rischioso applicare l’iva con il rischio di aver commesso un illecito, rispetto a non applicare l’iva con il rischio di averne commesso un altro?

Non sarebbe stato più corretto non tentare di ribaltare l’onere economico della propria scelta sul dentista, magari non applicando l’iva e poi facendo una istanza in autotutela presso l’Agenzia delle Entrate a riprova della propria buona fede?

Invece di negare tout court un beneficio che nella migliore delle ipotesi (per lui) è dubbio, non sarebbe stato più corretto proporre una formula contrattuale che sospenda il pagamento dell’iva esposta in fattura per poi attendere risposta all’interpello (se mai è stato fatto) o all’istanza in autotutela?

La sensazione che provano i dentisti è che ci si accanisca nell’applicazione dell’iva per ragioni diverse dal semplice dubbio interpretativo della norma. Questa sensazione si acuisce quando si cerca di carpire la nostra buona fede sostenendo, per esempio, che potremmo essere noi a fare l’interpello.

Queste affermazioni rivelano una evidente cattiva fede nei nostri interlocutori dal momento che è il fornitore a dover applicare o non applicare l’Iva sulle proprie fatture e quindi è lui l’attore che deve promuovere l’interpello agli organismi di controllo.

Conclusioni

E’ evidente che ulteriori interpelli saranno utili a chiarire ulteriormente il quadro. Se i prossimi pronunciamenti saranno positivi in questa guerra tra poveri vinceranno tutti. Se saranno negativi forse qualcuno esulterà anche avendo perso. In ogni caso sapremo adeguarci civilmente alla legge, come sempre.

Stiamo vivendo un paradosso esilarante e preoccupante allo stesso tempo:

- da una parte c’è lo Stato che, pur famelico di tributi, ci rende disponibile l’acquisto di beni strumentali con iva agevolata, come concessione giusta al momento difficile che come dentisti stiamo vivendo.

- dall’altra ci sono le aziende (i nostri fornitori) che si ostinano a negare il beneficio fiscale che perfino lo Stato ci riconosce.

- in mezzo ci siamo noi dentisti che vediamo il nemico giurato tenderci una mano benevola e dall’altro il nostro amico fidato mordere quella mano.

Tutto questo nel silenzio delle associazioni di categoria.

Quando è l’Agenzia delle Entrate a fare il nostro interesse si impongono delle riflessioni, ma se non facciamo il nostro interesse neppure quando è la controparte a indicarcelo le riflessioni non sono più sufficienti.

{kind=link}

{kind=link}

{kind=link}

{kind=link}