- Il primo blog scritto da un dentista su Economia, Management e Marketing

Codice deontologico e Direttore Sanitario in odontoiatria

18 Dicembre 2022

La Riforma della crisi d’impresa e di quella del professionista

4 Gennaio 2023Costi indeducibili per il professionista e la Srl odontoiatrica

Il regime dei costi indeducibili costituisce una della principali criticità per il dentista che opera come professionista. L’analisi di queste criticità e il confronto con il trattamento fiscale delle stesse categorie di costo quando il dentista esercita con una srl odontoiatrica o con una srl stp restituiscono risultati clamorosi a vantaggio delle imprese. Questa differenza costituisce una delle principali motivazioni che spingono il dentista a prendere in considerazione la trasformazione del proprio studio odontoiatrico in impresa sanitaria.

Questo articolo si propone di esaminare il regime fiscale dei redditi del professionista (redditi di lavoro autonomo) e in particolare alla sua maggiore nota dolente: quella dei costiindeducibili (totalmente o parzialmente). La questione acquista un particolare interesse quando tale regime fiscale viene paragonato a quello ben più favorevole della srl odontoiatrica per le stesse voci di costo.

Si tratta della questione più importante che definisce il trattamento fiscale del professionista e che spinge spesso il medesimo a preferire regimi alternativi tra quelli che il nostro Ordinamento pone a sua disposizione (reddito di impresa, sia con l’utilizzo della srl odontoiatrica che della stp).

Il professionista, infatti, non solo vede il proprio reddito sottoposto all’imposta marginale IRPEF e a quelle proporzionali (addizionali); ma si ritrova anche a pagare le imposte su una base imponibile a fini fiscali che viene determinata escludendo alcune spese – che pure lo stesso ha effettivamente sostenuto – dal regime della deducibilità (parziale o totale).

Tra i costi indeducibili totalmente ci sono gli immobili strumentali per l’attività (qualora gli stessi siano stati acquistati dopo il 2010 e/o successivamente in forme diverse dal leasing immobiliare) e anche lo stipendio di coniuge e figli minori e ascendenti (restano deducibili solo i contributi previdenziali per parte datoriale).

Tuttavia in parte abbiamo già trattato questi temi (vd. Immobile strumentale e Impresa familiare).

In questo articolo ci interessa soffermarci particolarmente cui costi indeducibili “minori”. Questi vengono sempre considerati come poco influenti sulla determinazione del reddito e tuttavia pesano nel rendere la situazione del professionista sensibilmente più onerosa, sotto il profilo della pressione fiscale, rispetto a quella dell’imprenditore sanitario o del socio di società tra professionisti che abbiano scelto la forma della società di capitali (tipicamente, la srlodontoiatrica).

Vitto e alloggio come costi indeducibili o deducibili

La prima categoria di costi indeducibili è quella disciplinata dall’art. 54, comma 5 del TUIR:

“Le spese relative a prestazioni alberghiere e a somministrazioni di alimenti e bevande sono deducibili nella misura del 75% e, in ogni caso, per un importo complessivamente non superiore al 2% dell’ammontare dei compensi percepiti nel periodo di imposta. I limiti di cui al periodo precedente non si applicano alle spese relative alle prestazioni alberghiere e di somministrazione di alimenti e bevande sostenute dall’esercente arte o professione per l’esecuzione di un incarico e addebitate analiticamente in capo al committente. Tutte le spese relative all’esecuzione di un incarico conferito e sostenuto direttamente dal committente non costituiscono compensi in natura per il professionista…”.

Come anche specificato dall’AdE con la Circolare 53 del 05 09 2008, l’ammontare del 2% dei compensi rappresenta il limite massimo entro cui ragguagliare la deduzione, che in ogni caso compete solo relativamente al 75% dei costi sostenuti nell’esercizio dell’attività.

Un esempio varrà a far capire meglio come debbano applicarsi nel concreto i citati limiti: un professionista che nel 2022 ha sostenuto spese per vitto e alloggio per svolgere la propria attività professionale in ragione di euro 2.500 e che ha percepito compensi per complessivi euro 250.000, dovrà anzitutto determinare le spese deducibili applicando il limite del 75% (2.500×75%=1.875) e poi quello del 2% (250.000×2%=5.000). L’importo deducibile sarà pertanto pari ad euro 1.875.

L’AdE si è poi premurata di specificare che, nel caso in cui le spese relative a prestazioni alberghiere e alla somministrazione di alimenti e bevande rientrassero nell’alveo delle spese di rappresentanza, il citato limite del 75% dovrà comunque rientrare nel più generale limite di deducibilità pari all’1% dei compensi percepiti.

Il Jobs Act autonomi (articolo 8, comma 1, legge 22 maggio 2017, n. 81) ha modificato l’art. 54 comma 5, statuendo che sono escluse dal limite generale del 75% delle spese sostenute e del 2% dei compensi percepiti le spese per prestazioni alberghiere e somministrazione di bevande che il professionista sostiene per l’esecuzione di uno specifico incarico e riaddebita al committente. Prima della citata modifica, le spese sostenute in tali circostanze non solo erano deducibili nel limite del 75%, ma l’importo riaddebitato al committente era rilevante ai fini della determinazione del reddito del professionista.

Il Legislatore ha quindi deciso di sanare parzialmente il trattamento sfavorevole del professionista, anche se tale operazione appare oggettivamente assai timida.

Il peso di questo trattamento sfavorevole impatta in misura più o meno forte sul professionista a seconda di quale tipo di attività esercita nel concreto; è chiaro che ne saranno particolarmente penalizzati i professionisti senza studio proprio, come anche quei professionisti che, oltre a gestire una propria struttura sanitaria, effettuano diverse collaborazioni esterne. Gli stessi professionisti spesso optano per la costituzione di una srl odontoiatrica di consulenza o di una stp per mitigare gli effetti di questo sfavorevole trattamento per questa categoria di spese.

Inutile aggiungere che in quest’ultimo caso il trattamento delle citate spese, sotto il profilo della deducibilità, cambia sensibilmente in meglio.

Intanto perché il professionista opera sempre come collaboratore di quelle società, sulla base di un contratto di collaborazione che prevede anche la possibilità che la società stessa possa inviarlo ad effettuare collaborazioni mediche presso la struttura esterna (ovviamente in presenza di una apposita clausola statutaria che renda possibile anche questa attività).

In quest’ultimo caso viene in soccorso l’art. 54 comma 5 del TUIR, nel punto in cui statuisce che:

“Tutte le spese relative all’esecuzione di un incarico conferito e sostenute direttamente dal committente non costituiscono compensi in natura per il professionista”.

Il professionista, dunque, potrà sostenere tutte le relative spese con la “cassa” della società e non si formerà alcun reddito imponibile in capo a lui. La società poi potrà dedurre quelle spese (che per la stessa, a stretto rigore terminologico, sono costi) in misura ben diversa da quanto concesso al professionista, nel momento in cui esercita come tale.

Infatti, a norma dell’art. 109 comma 5 del TUIR tali spese sono generalmente deducibili per la srl odontoiatrica nel limite del 75% del loro ammontare quando sono diverse da quelle previste dal comma 3 dell’art. 95.

L’art. 95 TUIR, a sua volta, fa riferimento a questa tipologia di spese (prestazioni alberghiere e somministrazione di alimenti e bevande) quando le stesse sono sostenute dalla srl odontoiatrica in funzione di trasferte fuori comune per dipendenti e collaboratori coordinati e continuativi, oltre che di amministratori di società; in quest’ultimo caso, valgono i ben noti limiti di deducibilità giornalieri pari a 180,76 € per le trasferte nel territorio italiano e 258,23 € per quelle all’estero.

Ne deriva una conclusione obbligata: se il professionista esercita come tale potrà dedurre questa tipologia di spese per un ammontare risibile (75% della spesa sostenuta comunque nel limite del 2% dei compensi percepiti nell’anno). Se esercita attraverso una società lo stesso potrà sostenere le stesse spese attraverso la srl e quest’ultima potrà dedurre il 75% delle stesse.

Se ti interessa questo argomento, partecipa anche tu al prossimo Corso Srl Odontoiatrica. Puoi iscriverti Online a questo link. Ti aspettiamo.

Spese di rappresentanza: quando sono costi indeducibili

Le spese di rappresentanza trovano la loro regolamentazione nel combinato disposto dell’art. 108 TUIR e del DM 19 novembre 2008 nell’ambito del reddito di impresa. Tuttavia il loro inquadramento è stato esteso dall’AdE, con la Circolare 34 del 13 07 2009, anche nell’ambito della determinazione del reddito di lavoro autonomo.

Ovviamente, per essere deducibili tali spese devono rispettare i requisiti generali dell’inerenza e della congruità, quest’ultimo fissato sulla base di un limite quantitativo di deducibilità, legato all’ammontare dei ricavi conseguiti.

Quanto al primo requisito, il DM novembre 2008 statuisce che

“si considerano inerenti, sempre che effettivamente sostenute e documentate, le spese per erogazioni a titolo gratuito di beni e servizi, effettuate con finalità promozionali o di pubbliche relazioni e il cui sostenimento risponda a criteri di ragionevolezza in funzione dell’obiettivo di generare, anche potenzialmente, benefici economici per l’impresa ovvero sia coerente con pratiche commerciali di settore”.

La relazione illustrativa al Decreto evidenzia come tali spese assolvano

“ad una funzione di promozione e di consolidamento degli affari dell’impresa, analoga a quella riconducibile per definizione alle tradizionali forme di pubblicità e di propaganda in senso stretto e differenziandosi da queste ultime per l’assenza di un corrispettivo e di una generica controprestazione”.

Le finalità promozionali possono essere intese come:

- la divulgazione sul mercato dell’attività svolta, dei beni e dei servizi prodotti;

- la diffusione e/o il consolidamento dell’immagine dell’impresa;

- l’accrescimento del giudizio presso il pubblico, senza una diretta correlazione con i ricavi.

Dal canto proprio, l’AdE, nella già citata Circolare 34/E/2009, ha avallato l’interpretazione secondo la quale

“possono essere qualificate come spese di rappresentanza non solo le erogazioni gratuite a favore di clienti, ma anche quelle a favore di altri soggetti con i quali l’impresa ha un interesse nell’intrattenere pubbliche relazioni”.

Con diretto riferimento alla congruità e alla ragionevolezza della spesa, il comma 1 dell’articolo 1 del decreto specifica che il sostenimento di dette spese deve rispondere, in ogni caso, a criteri di ragionevolezza in funzione dell’obiettivo di generare, anche solo potenzialmente, benefici economici per l’impresa ovvero sia coerente con pratiche commerciali di settore.

Vediamo un elenco indicativo di queste spese, traendolo direttamente dal decreto:

- le spese per viaggi turistici in occasione dei quali siano programmate e in concreto svolte significative attività promozionali dei beni e dei servizi la cui produzione e il cui scambio costituisce oggetto dell’attività dell’impresa;

- le spese per feste, ricevimenti e altri eventi di intrattenimento organizzati in occasione di ricorrenze aziendali o di festività nazionali e religiose;

- le spese per le feste, ricevimenti e altri eventi di intrattenimento organizzati in occasione dell’inaugurazione di nuove sedi uffici e stabilimenti dell’impresa;

- le spese per feste, ricevimenti e altri eventi di intrattenimento organizzati in occasione di mostre, fiere, ed eventi simili in cui sono esposti i beni e i servizi dell’impresa;

- ogni altra spesa per beni e servizi distribuiti o erogati gratuitamente, ivi inclusi i contributi erogati gratuitamente per convegni, seminari e manifestazioni simili, il cui sostenimento risponda ai criteri di inerenza indicati nel presente comma.

La Circolare dell’AdE, al fine di riconoscere la deducibilità di queste spese in capo al professionista, rimanda direttamente al testo dell’art. 54, comma 5 TUIR:

“Le spese di rappresentanza sono deducibili nei limiti dell’1% dei compensi percepiti nel periodo di imposta. Sono comprese nelle spese di rappresentanza anche quelle sostenute per l’acquisto o l’importazione di oggetti d’arte, di antiquariato o di collezione, anche se utilizzati come beni strumentali per l’esercizio dell’arte e della professione, nonché quelle sostenute per l’acquisto o l’importazione di beni destinati a essere ceduti a titolo gratuito”.

Nel caso in cui tra tali spese fossero incluse anche spese relative a prestazioni alberghiere e somministrazioni di alimenti e bevande, sarà necessario sottoporre anche tali costi al limite di deducibilità previsto per le spese di vitto e alloggio, pari al 75% dell’ammontare della spesa oltre a quello dell’1% dell’ammontare dei compensi (e non a quello del 2% degli stessi).

Anche in questo caso, l’esercizio dell’attività sanitaria in forma imprenditoriale (e in particolare per il tramite di una società di capitali soggetta ad IRES) comporterà un trattamento delle relative spese più favorevole.Il limite di deducibilità in questi casi intanto è fissato dall’art. 108 comma 2 TUIR nell’1,5% dei ricavi. Sono esclusi da questo limite i regali dal valore unitario minore o eguale a 50 €.

In particolare, la norma citata prevede innanzitutto che le spese di rappresentanza siano deducibili nel periodo di imposta di sostenimento se rispondenti ai requisiti di inerenza stabiliti con decreto del Ministro dell’economia e delle finanze, anche in funzione della natura e della destinazione delle stesse.

Il citato decreto di attuazione individua quindi i caratteri essenziali delle spese di rappresentanza, stabilendo che

“… si considerano inerenti, sempre che effettivamente sostenute e documentate, le spese per erogazioni a titolo gratuito di beni e servizi, effettuate con finalità promozionali o di pubbliche relazioni e il cui sostenimento risponda a criteri di ragionevolezza in funzione dell’obiettivo di generare anche potenzialmente benefici economici per l’impresa ovvero sia coerente con pratiche commerciali di settore.”

Non costituiscono invece spese di rappresentanza, e sono quindi deducibili secondo le regole ordinarie, le spese di viaggio, vitto e alloggio sostenute per ospitare clienti, anche potenziali, in occasioni di mostre, fiere, esposizioni ed eventi simili in cui sono esposti i beni e i servizi prodotti dall’impresa o in occasione di visite a sedi, stabilimenti o unità produttive dell’impresa.

Il Legislatore, ritenendo che tali spese siano caratterizzate da una forte caratterizzazione commerciale, ne ha quindi disposto l’assimilazione, quanto al regime di deducibilità fiscale dal reddito d’impresa, agli ordinari costi di produzione.

In ogni caso, devono essere rivolte esclusivamente a clienti attuali (ovvero quei soggetti attraverso i quali l’impresa consegue effettivamente i propri ricavi) e potenziali (ovvero quei soggetti che abbiano, in qualche modo, già manifestato o possano manifestare un interesse di natura commerciale verso i beni ed i servizi dall’impresa o siano i destinatari dell’attività caratteristica esercitata dalla stessa dell’impresa), e sostenute in occasioni specifiche (mostre, fiere, esposizioni ed eventi simili, visite a sedi, stabilimenti o unità produttive dell’impresa).

Spese telefoniche e internet

Coloro che esercitano attività di impresa arti e professioni con il regime ordinario, a norma del comma 9, art. 102 del TUIR, possono dedurre i costi sostenuti per la telefonia fissa e mobile all’80%.

Come chiarito dalla Risoluzione n 104 del 17 maggio 2007 vanno dedotte all’80% anche:

- le quote di ammortamento;

- i canoni di locazione finanziaria o di noleggio.

Il limite dell’80% non vale per le apparecchiature terminali per la comunicazione che, per proprie specificità tecniche, non possono essere utilizzate se non per attività esclusivamente imprenditoriali (Risoluzione 320/E del 2008: “poiché l’unico possibile utilizzo di una rete interna è quello aziendale, l’assenza di un uso promiscuo rende applicabile la regola generale di deducibilità integrale dei costi sostenuti”).

La regola di deducibilità vale sia per l’IRPEF che per l’IRES: si tratta di uno di quei pochi casi in cui non esiste differenza tra esercizio professionale e imprenditoriale: sono costi indeducibili nella stessa misura.

Spese di formazione e per l’assicurazione contro il mancato pagamento

Anche in questo caso i costi indeducibili sono trattati diversamente a seconda che si tratti di professionista o di impresa (dentista o srl odontoiatrica):

Nell’ambito del reddito di lavoro autonomo, sono integralmente deducibili, entro il limite annuo di 10.000 €, le spese per l’iscrizione a master e a corsi di formazione o di aggiornamento professionale nonché le spese di iscrizione a convegni e congressi, comprese quelle di viaggio e soggiorno.

Sono integralmente deducibili, entro il limite annuo di 5.000 €, le spese sostenute per i servizi personalizzati di certificazione delle competenze, orientamento, ricerca e sostegno all’auto-imprenditorialità, mirate a sbocchi occupazionali effettivamente esistenti e appropriati in relazione alle condizioni del mercato del lavoro, erogati dagli organismi accreditati ai sensi della disciplina vigente.

Sono altresì integralmente deducibili gli oneri sostenuti per la garanzia contro il mancato pagamento delle prestazioni di lavoro autonomo fornita da forme assicurative o di solidarietà.

Nell’ambito del reddito di impresa, le spese per la formazione per i dipendenti e i collaboratori sono sempre e interamente deducibili, in attuazione del principio scolpito nell’art. 109 comma 5 TUIR, già citato:

“Le spese e gli altri componenti negativi diversi dagli interessi passivi, tranne gli oneri fiscali, contributivi e di utilità sociale, sono deducibili se e nella misura in cui si riferiscono ad attività o beni da cui derivano ricavi o altri proventi che concorrono a formare il reddito o che non vi concorrono in quanto esclusi”

Una volta accertata la congruità e l’inerenza della spesa, la stessa sarà quindi interamente deducibile per l’impresa – e, in particolare, per l’impresa societaria soggetta ad IRES – senza ulteriori limiti (e quindi anche ben oltre i 10.000 euro).

Va aggiunto per completezza di esposizione che, nel caso in cui sia la società a sostenere il costo del collaboratore a partita iva, sulla base – si specifica – di una apposita pattuizione contrattuale – il valore normale dei relativi costi costituirà reddito in natura per il collaboratore stesso (e quindi sarà pienamente imponibile in capo allo stesso).

Compensi al coniuge, ai figli minori e agli ascendenti

Il caso è previsto dall’art. 54 comma 6 bis:

“Non sono ammesse deduzioni per i compensi al coniuge, ai figli, affidati o affiliati, minori di età o permanentemente inabili al lavoro, nonché agli ascendenti dell’artista o professionista ovvero dei soci o associati per il lavoro prestato o l’opera svolta nei confronti dell’artista o professionista ovvero della società o associazione. I compensi non ammessi in deduzione non concorrono a formare il reddito complessivo dei percipienti”.

La disposizione prevede pertanto che il professionista non possa dedurre, in sede di determinazione del reddito di lavoro autonomo, i compensi erogati ai seguenti suoi familiari (ma anche dei soci/associati nel caso di esercizio dell’attività in forma associata):

- il coniuge, anche separato;

- i figli minori di età, anche affidati o affiliati;

- i figli permanentemente inabili al lavoro, anche affidati o affiliati;

- gli ascendenti, ovvero genitori e nonni.

L’elencazione è tassativa e quindi restano esclusi dalla limitazione i figli maggiorenni abili al lavoro, i fratelli, gli zii, gli affini.

L’indeducibilità è inoltre legata ad uno specifico rapporto di lavoro; deve infatti trattarsi esclusivamente di:

- rapporti di lavoro dipendente (“lavoro prestato”);

- rapporti di collaborazione coordinate e continuativa (“opera svolta”);

- prestazioni di lavoro occasionale;

e non coinvolge pertanto le prestazioni rese nell’esercizio di arti e professioni inquadrabili nella previsione di cui all’articolo 53, comma 1, Tuir.

Nello specifico, come precisato dalla Circolare 25/E/2017, la norma non si applica

“ai compensi erogati al coniuge o ai predetti familiari per prestazioni di lavoro autonomo artistico o professionale … in quanto la disposizione in esame usa la locuzione “lavoro prestato” con riferimento al lavoro dipendente e “opera svolta” con riferimento ai rapporti di collaborazione coordinata e continuativa nonché occasionale”.

Proprio la locuzione “opera svolta”, infatti, non si può riferire ai lavoratori autonomi esercenti arti e professioni, in quanto questi ultimi non svolgono un’opera per conto di un terzo ma prestano autonomamente servizi a terzi.

Quindi, il dentista che corrisponde alla moglie professionista/commercialista un compenso per la tenuta della contabilità, dedurrà il relativo costo; mentre invece se corrisponde alla figlia un compenso per una prestazione occasionale (attività di archivio) svolta nello studio, questo sarà indeducibile.

Per quanto riguarda l’identificazione dei compensi come costi indeducibili, l’indeducibilità si riferisce anche agli accantonamenti di quiescenza e previdenza, mentre rimangono deducibili i contributi previdenziali e assistenziali versati dall’artista o professionista (dalla associazione o società) per i lavoratori dipendenti e per i collaboratori “familiari”.

L’ultima parte dell’articolo 54, comma 6-bis, Tuir prevede esplicitamente che i compensi non deducibili non concorrono a formare il reddito dei percipienti e quindi essi non devono venire assoggettati a ritenuta fiscale alla fonte, mentre vanno effettuate normalmente le ritenute previdenziali e il relativo versamento dei contributi.

Nel caso invece di familiari che effettuano le prestazioni in qualità di lavoratori autonomi professionali, il professionista è tenuto ad operare la ritenuta d’acconto su tali redditi, nella misura del 20%, e i familiari subiscono l’ordinaria tassazione sugli stessi.

Una analoga disposizione è stata dettata nell’ambito del reddito di impresa per gli imprenditori individuali ma non per quelli societari soggetti IRES.

Nessuna di queste limitazioni vale quindi per la srl odontoiatrica, la quale, con riferimento all’oggetto del paragrafo, potrà dedurre tutto ciò che il professionista e l’imprenditore individuale non possono dedurre.

I rimborsi spese

Nel caso in cui il professionista si trovi ad addebitare voci di costo nella fattura al cliente sotto la voce “rimborsi spese”, la rilevanza di queste ultime ai fini delle imposte sul reddito varia in funzione della natura delle stesse.

Occorre dunque distinguere tra:

- spese anticipate in nome e per conto del cliente, documentate e intestate al secondo e che non costituiscono un mezzo per l’assolvimento dell’incarico ma l’oggetto dell’incarico stesso;

- spese sostenute per lo svolgimento dell’attività, quali ad esempio le spese per vitto e alloggio e per trasferte poste in essere al fine di assolvere l’incarico professionale;

- spese prepagate dal committente, cioè costi sostenuti direttamente dal committente il cui beneficiario è il professionista al fine di permettere a quest’ultimo di assolvere l’incarico;

- somme in deposito, importi cioè che il committente anticipa al professionista con la funzione di compenso e/o di fondo per sostenere spese in nome e per conto del cliente.

Le prime non concorrono alla determinazione del reddito di lavoro autonomo e non sono nemmeno assoggettate a ritenuta d’acconto.

Le spese sostenute per lo svolgimento dell’attività e quelle prepagate sono invece assimilate ai compensi e quindi soggette a fatturazione e a ritenuta d’acconto.

Appare evidente come, perlomeno in ambito medico o odontoiatrico, la pratica applicabilità di queste regole impatta sulle eventuali collaborazioni effettuate dal professionista stesso per incarico di strutture sanitarie terze, diverse da quella o da quelle gestite direttamente dalla srl odontoiatrica di proprietà medica o odontoiatrica.

Ne deriva che, sotto questo profilo, Il confronto con la srl odontoiatrica è del tutto inutile, nel senso che il professionista che agisce anche come socio o collaboratore della società stessa non avrà alcun interesse a sostenere le spese salvo poi farsele rimborsare o pre-pagare dalla società.

La ragione è che, normalmente, sarà la società stessa a intrattenere direttamente il rapporto contrattuale con la struttura sanitaria terza, mentre il collaboratore entrerà in gioco in qualità di “braccio operativo” della persona giuridica sulla base di un rapporto contrattuale che lo lega alla stessa.

Come già rilevato, in questo caso, sarà direttamente la srl odontoiatrica a sostenere tutte le spese legate all’espletamento dell’incarico (poiché è la stessa società e non più il professionista ad averlo contrattualizzato con la struttura sanitaria terza). Il relativo valore normale di tale accollo di spesa non costituirà comunque reddito in natura per il collaboratore professionista.

Autovetture, motocicli, ciclomotori

In tema di costi indeducibili e di differente trattamento tra Srl odontoiatrica e Professionista, è interessante il caso dell’automobile.

Ai sensi dell’art. 164 TUIR, le spese e gli altri componenti negativi, relativi ai mezzi di trasporto a motore utilizzati nell’esercizio di arti e professioni, ai fini della determinazione del reddito, sono in generale deducibili nella misura del:

- 100%, nel caso di autovetture, autocaravan di cui alle lettere d) ed m) del comma 1, art. 54 Dlgsvo 285/1992 quando sono destinati ad essere utilizzati esclusivamente come beni strumentali nella propria attività professionale;

- 20%, nel caso di autovetture, autocaravan, di cui alle lettere d) e m) del comma 1, art. 54 DLgsvo 285/92, quando sono destinati ad essere utilizzati promiscuamente nella propria attività professionale, nel limite di un solo veicolo nel caso in cui l’attività sia svolta in forma individuale o di un veicolo per ciascun associato nel caso in cui l’attività sia svolta sotto forma di associazione professionale.

- 70%, nel caso di veicoli concessi ad uso promiscuo ai dipendenti per la maggior parte del periodo di imposta (senza limiti numerici o di valore del veicolo da assegnare a ciascun dipendente, in questo caso).

Appare subito il caso di sottolineare che per il professionista medico e odontoiatra il caso dell’auto ad uso esclusivamente strumentale non si pone proprio ai sensi della prassi amministrativa dell’AdE, che contesterà qualsiasi tentativo operato dal professionista in senso contrario a quanto da lei più volte statuito. Il professionista in questione non potrà che detenere esclusivamente veicoli ad uso promiscuo.

Tra le spese e altre componenti negativi entrano non solo quelle per l’acquisto o il noleggio del veicolo ma anche le spese per carburanti e lubrificanti, per l’utilizzo del box, garage, parcheggi oltre che le spese di manutenzione ordinaria e di riparazione e l’iva indetraibile.

In ogni caso, a parte l’eccezione valida per l’assegnazione ad uso promiscuo ai dipendenti del professionista, la norma prevede anche un limite massimo di costo riconosciuto, sul quale poi applicare il limite di deducibilità; un limite che varia in funzione della tipologia di veicolo e se si tratta di acquisto, leasing o noleggio:

- Autovetture e autocaravan in acquisto o in leasing € 18.075,99

- Autovetture e autocaravan in noleggio € 3.615,20

- Motocicli in acquisto o in leasing € 4.131,66

- Motocicli in noleggio € 774,69

- Ciclomotori in acquisto o in leasing € 2.065,83

- Ciclomotori in noleggio € 413,17

Al fine di determinare il reddito imponibile all’imposta sul reddito, il professionista dovrà porre particolare attenzione nell’indicare il corretto ammontare del costo deducibile.

Nel caso delle spese accessorie (carburanti, lubrificanti, garage) l’operazione è più agevole, in quanto basterà applicare il limite di deducibilità al costo sostenuto. Meno agevole è la determinazione del costo puro del veicolo. In particolare, la prassi corretta è quella seguente:

- Verificare che il costo di acquisto o di leasing o di noleggio rientri nei limiti previsti dalla norma;

- Applicare il coefficiente di ammortamento previsto dal DM 31 dicembre 1988 (per gli autoveicoli pari al 25%);

- Applicare alla quota di ammortamento così determinata il limite di deducibilità fiscalmente prevista (ad esempio, il 20%).

In particolare, quando si deve determinare il costo del leasing e quindi assoggettarlo al limite di deducibilità previsto dalla norma, occorre procedere con la seguente operazione:

Costo del leasing = Canone di leasing x Limite di costo fiscalmente rilevante / Costo del veicolo

Il valore così determinato sarà assoggettato al limite di deducibilità previsto.

In ambito societario, la deducibilità segue regole del tutto identiche per ciò che riguarda soci e dipendenti.Una differenza significativa concerne il caso degli amministratori.

Se questi ultimi sono inquadrati come dipendenti, agli stessi si applicano le stesse regole già descritte (deducibilità al 70% per la società e formazione di reddito in natura secondo le tabelle aci per l’auto ad uso promiscuo in capo al dipendente).

Se invece sono inquadrati come collaboratori coordinati, per la srl odontoiatrica sarà deducibile l’importo del fringe benefit in capo agli stessi (determinato secondo le stesse regole valide per i dipendenti) e il 20% della differenza tra la parte già dedotta e relativa al fringe benefit e il costo effettivamente sostenuto per l’acquisto del veicolo.

Appare evidente che quando il professionista esercita attraverso una srl odontoiatrica invece che in qualità di professionista, si offrono allo stesso diverse strade per ingrandire la parte deducibile del costo, a seconda che l’auto sia concessa allo stesso in qualità di socio o di amministratore e in particolare di amministratore collaboratore o dipendente. Questo tema è stato meglio sviluppato nel nostro articolo dedicato all’argomento welfare 2022 e auto aziendali.

Saranno poi anche possibili articolazioni più o meno convenienti nel momento in cui i suoi redditi verranno distribuiti, anche attraverso la concessione in uso promiscuo di veicoli a familiari (dipendenti, collaboratori, soci o amministratori della società), attraverso la società.

Tuttavia, la questione della maggiore convenienza dell’esercizio in forma imprenditoriale societaria va considerata in una prospettiva più ampia:

- anzitutto perché non esiste un limite ad un solo veicolo, come previsto per l’esercizio professionale e semmai l’acquisto deve essere inquadrato in un principio generale di congruità.

- Ma soprattutto perché persino quando si realizza una perfetta equivalenza della parte deducibile del relativo costo di acquisto del veicolo, è sulla parte indeducibile dello stesso che il costo fiscale risulta ben diverso. Nel primo caso, quello dell’esercizio professionale, il costo figurativo è rappresentato dall’aliquota marginale IRPEF aumentata da quella proporzionale relativa alle addizionali (come anche di quella proporzionale IRAP, nel caso di esercizio in forma associata). E ben difficilmente il cumulo tra le varie aliquote restituisce un valore medio inferiore al 43%.

- Nel secondo, quello dell’esercizio imprenditoriale societario, il costo figurativo è rappresentato dalle aliquote IRES e IRAP (nel complesso, pari generalmente al 29%).

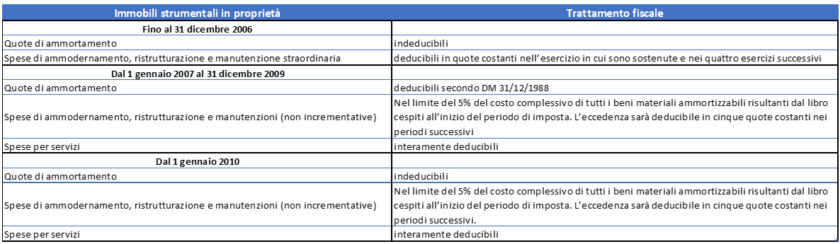

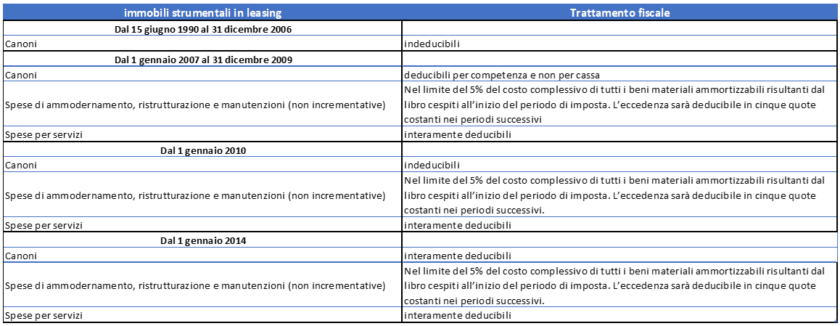

Gli immobili tra i costi indeducibili

La storia degli immobili come costi indeducibili e delle regole per la loro eventuale deducibilità è lunga e frastagliata.

In generale, per quanto riguarda l’immobile strumentale, non conta tanto la natura dell’immobile (e cioè la categoria catastale) ma la destinazione dello stesso. Il che vuole dire concretamente che a prescindere dalla categoria catastale dell’immobile (sia essa abitativa come strumentale per natura) ciò che conta è la destinazione impressa dal professionista all’immobile stesso.

Naturalmente, la questione riguarda in misura molto ridotta il medico o il dentista, perché lo stesso deve quasi sempre adibire immobili strumentali per natura all’esercizio del proprio studio professionale.

La normativa urbanistica e quella sulle autorizzazioni sanitarie, infatti, lo vincolano ad utilizzare quasi sempre questo tipo di immobili (a parte casi particolari come quello della Regione Sicilia), ragion per cui nel suo caso la previsione più larga imposta dalla normativa fiscale non è quasi mai sfruttabile a suo vantaggio.

Sotto il profilo fiscale è rilevante il titolo di detenzione dell’immobile: proprietà, leasing o locazione sono disciplinati in misura ben diversa.

Definito il titolo che ne consente l’utilizzo, sarà anche necessario verificare la data di acquisto (o quella di fine costruzione) nel caso di beni in proprietà; e la data di stipula del contratto in caso di leasing.

In sostanza, la data di acquisto – o quella di fine costruzione – non è rilevante solo per la disciplina fiscale al momento dell’acquisto, ma per quella che riguarda tutta la vita del bene (fintanto resterà strumentale per l’attività professionale).

Le tabelle seguenti renderanno chiaro il motivo di queste qualificazioni:

- Immobili strumentali in proprietà

- Immobili strumentali in Leasing

- Immobili strumentali in locazione

- Immobili ad uso promiscuo

Il trattamento fiscale degli immobili strumentali è completamente diverso quando il professionista esercita attraverso una srl odontoiatrica e/o comunque una società soggetta IRES (stp-srl compresa).

In questo caso, gli immobili strumentali possono essere tali sia per natura che per destinazione (con la sola eccezione di quello adibito a struttura sanitaria ambulatoriale, generalmente).

Inoltre, gli stessi sono sempre e interamente deducibili dal reddito di impresa attraverso le quote di ammortamento (il DM 31/12/1988 statuisce un periodo di 33 anni).

La deducibilità del costo relativo all’immobile trascina con sé anche quella delle imposte indirette legate all’acquisto e alle spese di manutenzione incrementative che saranno deducibili insieme al bene principale, sempre in 33 anni, diversamente da quanto può dirsi per l’esercizio professionale. Tali imposte, a seconda dei casi e della natura del soggetto venditore, possono pesare dal 9% al 26% del valore venale dell’immobile per l’acquisto. Si tratta di importi considerevoli quando applicati alle esose somme utili ad acquistare il bene principale che rendono la scelta per la srl odontoiatrica praticamente obbligata in tutti i casi in cui il dentista debba acquistare, ristrutturare e allestire una struttura sanitaria di proprietà senza utilizzare per l’acquisto il leasing immobiliare.

Più in generale, appare evidente che per il professionista è stato disegnato un profilo fiscale fortemente sperequato, con una ingiustificabile disparità di trattamento tra coloro tra questi che hanno acquistato l’immobile in periodi “fortunati” rispetto ad altri che lo acquistano oggi senza utilizzare il leasing immobiliare (soluzione non proprio facilissima da adottare e che prevede spesso tempi di istruttoria molto lunghi).

Per ciò che invece concerne gli immobili non strumentali (i cosiddetti immobili patrimonio), i relativi costi sono indeducibili per la srl odontoiatrica.

Un analogo caso non è ovviamente concepibile nell’ambito dell’attività professionale, per la semplice ragione che un immobile non strumentale può essere acquisito dal professionista solo in regime privato. Il risultato, sotto il profilo della deducibilità dei relativi costi è ovviamente il medesimo e tuttavia ciò avviene per motivi diversi.

Il doppio peso fiscale dei costi indeducibili

Il destino dei costi indeducibili all’interno della nostra attività è ironico e, per certi versi paradossale.

Se da una parte, infatti, essi rappresentano una componente negativa del nostro reddito reale, dall’altra non abbattono affatto il nostro reddito imponibile la cui misura rimane indifferente a questo tipo di spese.

Il risultato finale sarà che su quella quota di reddito imponibile, di fatto inesistente, siamo chiamati a versare sia le imposte che i contributi. In buona sostanza i costi indeducibili sono un onere doppio: prima perchè rappresentano una uscita di cassa e poi perchè su quella uscita di cassa paghiamo pure i tributi.

In linea di principio (ed in punta di diritto) non dovrebbe essere lecita una pretesa erariale su un reddito che non esiste, eppure questa è la regola. Una regola che appare tanto più ingiusta quanto più è evidente che l’oggetto dei costi indeducibile è rappresentato da un bene strumentale (come avviene nel caso dell’immobile).

Ancora una volta, in attesa che si ponga fine in termini normativi a questo trattamento iniquo del professionista, il nostro auspicio è che i dentisti colgano almeno le opportunità offerte dall’impresa sanitaria, come ad esempio la Srl Odontoiatrica.

{kind=link}

{kind=link}

{kind=link}

{kind=link}