- Il primo blog scritto da un dentista su Economia, Management e Marketing

Invisalign Economics: i vantaggi degli allineatori

22 Luglio 2016Come si fa una Srl odontoiatrica?

5 Ottobre 2016Tariffario dello studio dentistico

Elaborare il tariffario dello studio dentistico è una operazione delicata che richiede un insieme complesso di conoscenze. Forse è per questo motivo che il dentista comune si affida a comportamenti imitativi o negligenti, con conseguenze che non sono minimamente ancorate al valore clinico delle prestazioni. Eppure esiste una sequenza logica di ragionamenti che può avvicinare chiunque di noi alla realizzazione del Tariffario “giusto” per la propria realtà professionale.

Il tariffario dello studio dentistico è uno dei temi più delicati dell’intero management odontoiatrico. La determinazione delle tariffe di ogni singola prestazione richiede un minimo di formazione in termini di Marketing, Economia e Organizzazione.

In questo post analizziamo a fondo questo argomento sul piano puramente Economico, rinviando ad altri post sul tema le questioni legate al marketing e organizzazione.

Hai mai sentito parlare di pricing? Vuoi sapere di cosa si tratta?

Tariffario dello studio dentistico e processo di pricing

Con il termine Pricing si indica generalmente il processo attraverso il quale è possibile determinare correttamente il prezzo di vendita di un prodotto, un servizio o, anche, una prestazione professionale come quelle abitualmente erogate da uno studio dentistico.

In letteratura sono stati descritti diversi modelli di Pricing, alcuni più adatti e altri meno a questa specifica realtà.

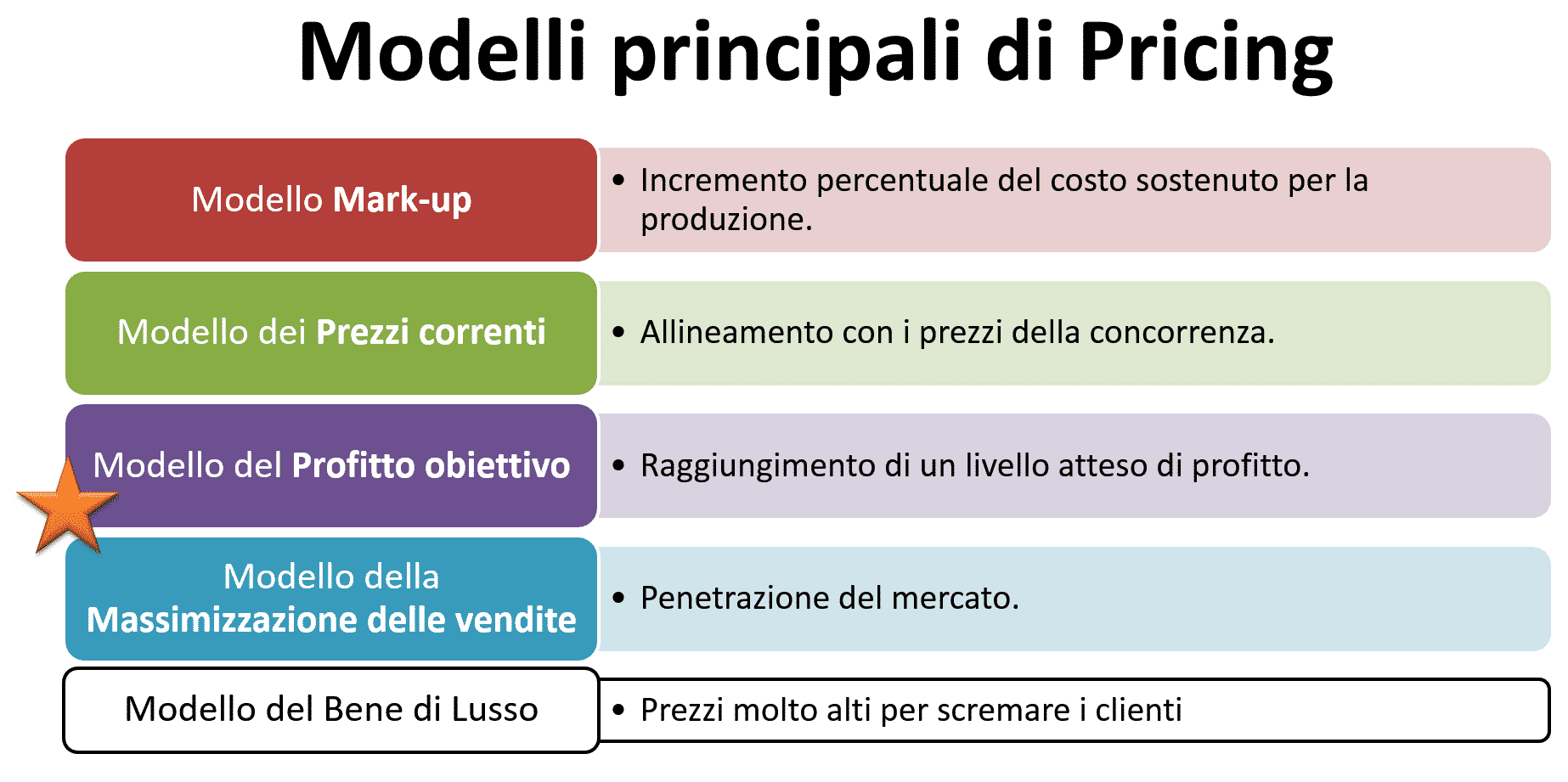

Di seguito una slide riassuntiva dei principali modelli di Pricing indicati da Danilo Zatta in Le basi del pricing. Strategie di prezzo come leva per incrementare la redditività, 2009, Hoepli.

Probabilmente il modello più adatto per uno studio dentistico è il terzo ovvero il Modello del Profitto Obiettivo per un motivo molto pratico e molto legato alla natura professionale delle nostre prestazioni: questo modello è sì ancorato ai costi di produzione della prestazione, ma calcola il plus valore (e quindi il nostro profitto) in relazione a variabili intangibili quali: la difficoltà della prestazione, il rischio insito nella stessa, la professionalità di chi la esegue, il livello tecnologico e di sicurezza dello studio, le qualità tecniche ed umane di tutto il team.

Probabilmente il modello più adatto per uno studio dentistico è il terzo ovvero il Modello del Profitto Obiettivo per un motivo molto pratico e molto legato alla natura professionale delle nostre prestazioni: questo modello è sì ancorato ai costi di produzione della prestazione, ma calcola il plus valore (e quindi il nostro profitto) in relazione a variabili intangibili quali: la difficoltà della prestazione, il rischio insito nella stessa, la professionalità di chi la esegue, il livello tecnologico e di sicurezza dello studio, le qualità tecniche ed umane di tutto il team.

In questo senso il Modello del Profitto Obiettivo è molto più legato al merito professionale di quanto non lo sia, per esempio, il modello Mark-up, molto diffuso anch’esso, ma più orientato alla vendita di prodotti tangibili o veri e propri oggetti.

Quali che siano le preferenze personali di ogni dentista e conseguentemente il modello di Pricing adottato, una cosa è assolutamente basilare e imprescindibile: la tariffa di una prestazione, o peggio ancora l’intero tariffario dello studio dentistico, non potrà MAI e poi MAI essere realizzato per imitazione dei colleghi o del mercato in genere. Il motivo per cui il modello imitativo o di mercato porta a risultati disastrosi è in buona parte descritto in un post precedente dedicato al ribasso tariffario.

Ma come si determina allora un tariffario corretto?

Le basi economiche del tariffario dello studio dentistico

Indipendentemente dal metodo utilizzato, la costruzione del tariffario procede da una base comune che è rappresentata dai costi. Prima di poter stabilire infatti il guadagno (profitto) che si intende ricavare da una prestazione o da un insieme di prestazioni è necessario conoscere perfettamente quanto ci costa erogarla. Successivamente, a seconda del metodo utilizzato, potremo applicare un certo fee al paziente che rappresenta appunto il nostro profitto.

Qualsiasi prestazione odontoiatrica infatti, così come qualsiasi altro prodotto o servizio venduto nel mondo, può essere erogata (o venduta) solo dopo aver sostenuto i costi necessari per produrla. Quali sono questi costi? come si classificano? come si misurano? Queste domande dobbiamo porcele per ciascuna prestazione erogata dal nostro studio.

Innanzitutto facciamo una distinzione grossolana tra due famiglie di costi completamente diverse tra loro. Hai già sentito parlare di costi fissi e di costi variabili?

Vediamo insieme di cosa si tratta.

Questo tema è trattato al prossimo Corso Dentista Manager E' rivolto ai dentisti ed al personale di studio che si occupa di amministrazione e contabilità. Per iscriverti usa questo link: Corso Economia. Ti aspettiamo!

I costi fissi dello studio

A proposito dei costi fissi ho già scritto parecchio su questo blog. In particolare in questo articolo c’è scritto quasi tutto quello che un dentista dovrebbe sapere. Riassumiamo qui i concetti fondamentali.

I costi fissi rappresentano i costi che dobbiamo sostenere per erogare una prestazione anche … nel caso in cui il paziente non si presenti all’appuntamento e la prestazione non sia neppure eseguita! Ecco, l’ho detto in modo sarcastico, ma è utile a comprendere il concetto.

Dobbiamo ricordarci che uno studio ha dei costi di gestione che sono indipendenti dal fatto che i pazienti entrino in studio oppure no. Potremmo fare un lungo elenco di questi costi. A titolo puramente esemplificativo ricordo i più pesanti: costo del personale dipendente, assicurazioni, ammortamenti, affitto immobile, utenze. Ce ne sono molti altri.

Ebbene, esiste un metodo consolidato per attribuire a ciascuna prestazione la giusta quota parte di questi costi attraverso la cosiddetta formula oraria. In altre parole il totale dei costi fissi di uno studio di un intero anno può essere suddiviso tra tutte le ore di apertura di quello studio. Il risultato rappresenterà il costo orario dello studio. Esso potrà essere ulteriormente ripartito per il numero delle unità operative per trovare quello che si definisce costo orario per poltrona: tale importo rappresenta il costo orario di una prestazione che venga eseguita in un’ora di lavoro. Per frazioni di ore o per multipli di ore si calcolerà un costo orario proporzionalmente diminuito o aumentato.

Facciamo un esempio pratico: se uno studio ha 200.000 euro di costi fissi all’anno ed è aperto complessivamente 44 settimane all’anno per 5 giorni alla settimana da 8 ore ciascuno, allora possiamo dividere 200.000 per 1.760 (ore complessive di apertura dello studio) e otterremo 113,6 € circa che corrispondono al costo orario dello studio. Supponendo ora che lo studio disponga di 2 poltrone (o sale operative) faremo 113,6 : 2 e otterremo il costo orario per poltrona che avrà un valore di circa 57 €.

Questo significa che se la tariffa applicata ad una prestazione che impegna la poltrona per 1 h non arriva almeno a 57 € non copre neppure i costi fissi.

Ma questi non sono gli unici costi che il tariffario dello studio dentistico deve coprire. Ci sono anche i costi variabili. Diciamo due parole anche su questi.

Costi variabili dello studio

I costi variabili di uno studio, per analogia con la definizione precedente, sono invece rappresentati dai costi che dobbiamo sostenere in ragione di un lavoro sul paziente effettivamente eseguito. Si chiamano variabili perchè, a differenza di quelli fissi, variano a seconda del tipo di prestazione, dell’operatore e, talora, anche del paziente al quale ci rivolgiamo.

Per semplicità possiamo dividere i costi variabili in tre pilastri principali:

- costi del materiale: sono rappresentati da tutto il materiale monouso che viene utilizzato per eseguire la prestazione. Elencare ora tutti i materiali diventerebbe una operazione noiosissima, facciamo solo alcuni esempi: guanti, bicchierini, adesivi, brusher, impianti, bracket, ecc.

- costi di laboratorio: è rappresentato dal costo dell’odontotecnico, ovviamente nei casi in cui si richiedano prestazioni specifiche di protesi e ortodonzia. Diversamente questo costo è zero.

- costi dell’operatore che esegue la prestazione: è rappresentato dal compenso, reale o figurativo, che deve essere riconosciuto al professionista (igienista o odontoiatra) che esegue la prestazione sul paziente. Ho precisato l’ipotesi di costo figurativo perchè di tale importo si deve tenere conto anche se chi esegue la prestazione è il titolare stesso dello studio, indipendentemente da come è solito ricevere o prelevare il proprio compenso dalle casse dello studio.

Il valore totale dei costi variabili di una specifica prestazione è rappresentato dalla semplice somma di questi tre sottocosti. Purtroppo devo osservare che non tutti i dentisti (e non tutte le loro assistenti!) hanno la voglia e la costanza necessari per calcolare, di ciascuna prestazione, i costi variabili (soprattutto quello dei materiali). Fino a quando questa operazione non verrà semplificata da una migliore integrazione dei dati presenti sui nostri software gestionali, purtroppo è un calcolo che deve essere fatto manualmente. In tutti i casi essa dovrebbe essere considerata dal titolare dello studio come una forma di investimento per il futuro. (Anche studiare anatomia era noioso, ma che dentisti saremmo senza averla studiata?).

Siamo comunque giunti al punto. Ora conosciamo sia i costi fissi, sia i costi variabili di ciascuna prestazione. Se sei arrivato fino a qui, proviamo a trarre insieme le conclusioni.

Quale tariffario dello studio dentistico è corretto?

La prima conclusione è così evidente da mettere d’accordo non solo tutti i dentisti (e questo è già un miracolo) ma anche i nostri pazienti: la tariffa di una prestazione (o di un insieme di prestazioni) non potrà mai essere inferiore alla somma totale dei costi (fissi + variabili) di produzione.

Ora la seconda conclusione; confido che saremo ancora tutti d’accordo: se la tariffa di una prestazione (o di un insieme di prestazioni) fosse uguale alla somma totale dei costi di produzione lo studio dentistico sarebbe una onlus, ovvero una organizzazione senza scopo di lucro, perchè dalle proprie attività non genererebbe alcun profitto.

Infine la terza conclusione, sulla quale i pazienti si fingeranno in disaccordo: se la tariffa di una prestazione (o di un insieme di prestazioni) fosse inferiore alla somma totale dei costi di produzione, allora lo studio dentistico sarebbe un ente di beneficenza, ovvero un ente che regala denaro ai pazienti finanziandosi con i risparmi del titolare dello studio.

Rimane solo una soluzione razionale e percorribile per avere uno studio in salute sul piano economico:

- conoscere il valore dei costi di ciascuna prestazione

- applicare un plus valore che rappresenti il profitto ricercato per ciascuna di esse

- assemblarle in un listino ufficiale dello studio, che rappresenta ufficialmente il tariffario dello studio dentistico

- declinare il tariffario di riferimento in listini secondari a seconda delle necessità (convenzioni, scontistica, ecc).

Blindare il tariffario in funzione dei costi e del profitto ricercato significa gestire l’attività dello studio entro ampi margini di sicurezza. Preventivi generati all’interno di un corretto tariffario dello studio dentistico non potranno che generare prestazioni con economie positive.

{kind=link}

{kind=link}

{kind=link}

{kind=link}