- Il primo blog scritto da un dentista su Economia, Management e Marketing

Nuove autorizzazioni per gli ambulatori nella Regione Lazio: finestra fino al 30 giugno

26 Aprile 2022Il nuovo profilo ASO (Assistente Studio Odontoiatrico)

4 Maggio 2022Il processo di Pricing nello Studio dentistico tra etica e business

Il Pricing è un processo delicato per lo studio dentistico perchè ha come scopo la definizione di una tariffa corretta delle prestazioni erogate. Ma corretta per chi? rispetto a cosa? Intorno alla questione tariffaria ruotano temi etici, economici, organizzativi, sociali e molto altro ancora. Inoltre ogni dentista ha aspettative e sensibilità diverse da tutti gli altri. In buona sostanza trattare il tema del pricing ci impone di mettere in discussione i valori del dentista come individuo, quelli dell’odontoiatria come comunità e quelli delle persone comuni come portatori di bisogni. Affrontiamo la questione con un atteggiamento laico lasciando la libertà a ciascuno di prendere solo ciò che gli piace.

La determinazione del prezzo di una prestazione odontoiatrica (come di qualunque altro prodotto sul mercato) è un processo per nulla banale che in gergo tecnico va sotto il nome di pricing.

Il Processo di Pricing investe trasversalmente lo Studio perché è funzione dei costi, i quali a loro volta sono funzione delle procedure cliniche, della tecnica, della competenza, delle abilità della qualità ricercata, dell’organizzazione interna, delle risorse umane, degli investimenti, e ancor più a ritroso, della vision, della mission, dei valori e degli obiettivi.

Nessuna area di attività dello Studio e nessuna persona che opera all’interno di esso può ritenersi esonerata o esclusa dal tema del Pricing. È bene sapere, a scopo puramente didattico, che il Processo di Pricing è ricompreso all’interno di una disciplina molto più ampia, che si chiama Marketing.

Rimandiamo alle letture sul Marketing le considerazioni generali sul pricing (posizionamento, leadership di mercato, segmentazione, benchmarking, concorrenza, value driven marketing, ecc.) per concentrarci su quelle strettamente pertinenti all’economia di uno studio ed alla Organizzazione per processi.

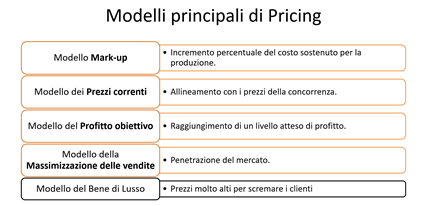

Nell’immagine che segue troviamo riassunti i principali modelli di pricing che andremo a descrivere sfruttando la guida fornitaci da D. Zatta (in: Le Basi del Pricing, 2009, Hoepli).

Il modello di pricing Mark up

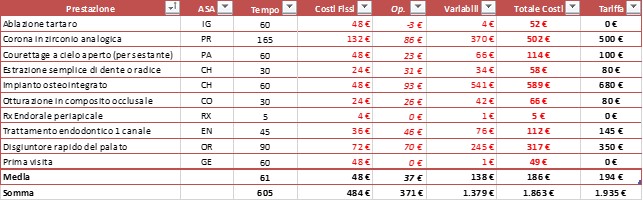

Questo prevede che si operi un incremento percentuale del costo sostenuto per la produzione. Un esempio di tariffario con mark-up del 15% potrebbe produrre il risultato seguente in termini di prezzi:

Dalla tabella, pur non essendo ancora visibile il guadagno, appare evidente che la media dei Costi Totali è di 205 € mentre la media delle Tariffe è 241 €, ovvero si realizza il mark up del 15% in media sul mix di produzione così come rappresentato.

Questo modello ha due grandi limiti:

- In primo luogo, è indicato quando si tratta di vendere sul mercato prodotti fortemente standardizzati (beni ispezione). E non è il nostro caso.

- In secondo luogo, non remunera in alcun modo alcuni valori aleatori ovvero costi intangibili e non quantificati nella tabella: valori umani, eccellenza tecnica, rischio medico legale, rischio d’impresa, ecc.

Per questo, i professionisti non applicano quasi mai il modello di pricing mark up, che invece viene spesso utilizzato (sbagliando) dai player di mercato sanitario che non appartengono alla nostra categoria professionale (ovvero imprenditori e manager puri).

Se ti interessa questo argomento partecipa al prossimo Corso di Management dello Studio Dentistico. Parleremo di Organizzazione per Processi, anche quello di Pricing. Puoi iscriverti a questo link: Corso di Management. Ti aspettiamo, anche insieme allo staff del tuo studio!

Modello dei Prezzi correnti

In questo caso, si opera allineando i prezzi propri a quelli della concorrenza. È una operazione di benchmarking che comporta rischi rilevanti.

Ogni Studio, infatti, opera con criteri di qualità propri e con dinamiche organizzative del tutto singolari (anche in relazione ai costi dei fornitori). Questo implica che studi diversi possano fornire prestazioni della stessa qualità a costi di produzione e gestione diversi. Analogamente, studi diversi possono produrre prestazioni di qualità diversa (clinica ed organizzativa) agli stessi costi degli altri.

La conseguenza è che:

ancorare i prezzi delle proprie prestazioni alla qualità degli altri e/o ai loro costi di produzione è sempre una cattiva scelta: prezzi troppo bassi rispetto ai costi porterebbero al default dello Studio, prezzi troppo alti rispetto alla qualità erogata e/o percepita dal paziente porterebbero alla emarginazione dal mercato.

Non è da escludere che qualcuno di noi, operando a caso con il metodo di pricing del benchmarking non riesca nell’eroica e sventurata impresa di compiere entrambe le operazioni precedenti contemporaneamente.

È importante ricordare che il modello del benchmarking si applica involontariamente ogniqualvolta accettiamo un tariffario imposto da una controparte (Terzo pagante, Stato, Assicurazione, Fondo, ecc.).

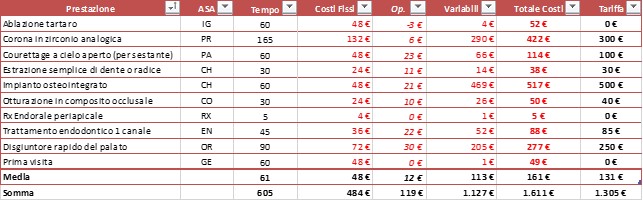

Un esempio di quello che potrebbe accadere lo ritroviamo nella tabella che segue, nella quale abbiamo voluto riportare le tariffe proposte da una nota compagnia di assicurazioni nel 2021 ed accettate da moltissimi Studi:

In un sistema economico come quello descritto, l’accettazione del benchmark tariffario in questione porterebbe alcune prestazioni a generare uno scarto negativo tra tariffa applicata e costi totali, altre a generare profitto. Complessivamente, se questo pannello fosse indicativo del mix di produzione abituale di uno Studio, mediamente ogni prestazione avrebbe un Costo Totale di 186 € e un ticket di 194 €, quindi un saldo positivo, per quanto risicato, di 8 €.

Qui dobbiamo porre attenzione ad almeno due rischi importanti:

- Il primo è che quando si passa dalla media assoluta alla media ponderata potremmo scoprire (nostro malgrado) che la frequenza e quindi il numero reale delle prestazioni in perdita è di gran lunga superiore a quello delle prestazioni in attivo. In questo modo, l’attività, a fine periodo di esercizio, registrerà un risultato generale in perdita. Il compito di governare questo rischio è del Controllo di Gestione, ma sarebbe utile che già in fase di Contabilità Direzionale non ci si esponesse inutilmente, visto che per correggere questi errori non è possibile riavvolgere semplicemente il nastro e ricominciare daccapo. Quando il danno è fatto i suoi effetti sono permanenti.

- Il secondo è che siamo costretti ad eseguire in prima persona tutte quelle prestazioni a bassa remunerazione personale, ovvero dove il costo operatore è ridicolmente basso o addirittura nullo. Guardiamo la colonna Operatore. Per quanto tempo l’igienista sarà disponibile, per esempio, ad eseguire ablazioni del tartaro senza percepire nulla? Per quanto tempo un odontoiatra (ancorché) junior sarà disponibile ad eseguire prestazioni per poche decine di euro all’ora? Un professionista che sia disponibile ad operare a queste condizioni economiche che profilo di competenza tecnica o umana potrà mai avere? Se riporto sulla mia persona l’onere di eseguire direttamente le prestazioni meno remunerative, quando avrò il tempo di eseguire le altre (posto che ci siano)?

I due rischi appena descritti hanno ancora una valenza positiva se confrontati con l’ipotesi drammatica che il dentista (per l’indolenza tipica di chi non ha voglia di costruire un tariffario ragionato e personale o per la presunzione di chi ancora ritiene che nel nostro mondo conti solo la bravura tecnica), adottando il tariffario altrui, non sia neppure consapevole di quanto abbiamo appena descritto (salvo poi recitare le geremiadi ogni fine anno).

Modello della Massimizzazione delle vendite

Con questo modello, si persegue la cosiddetta strategia di penetrazione del mercato: non ci si concentra tanto sul risultato economico della prestazione ma sulla quota di mercato che si riesce ad acquisire, sottraendola alla concorrenza.

In questi casi, il prezzo o tariffa viene posto ad un livello così basso che diventa il più attraente sul mercato tra tutti i competitor diretti. Quasi sempre questo prezzo è inferiore ai costi totali della prestazione o di un insieme di prestazioni (es. preventivo).

È così che parte la guerra tra poveri nella quale nessuno vorrebbe recitare la parte dell’attore principale. Uno scenario potrebbe essere rappresentato, nel nostro esempio, dalla tabella seguente:

Lo scenario è, in questo caso, di pura fantasia, realizzato al solo scopo di dare un esempio concreto al concetto. Dopo l’abolizione delle tariffe minime, infatti, non esiste più un limite basso oltre il quale non sia possibile fissare la tariffa di una prestazione. Siamo finalmente liberi di farci del male quanto vogliamo!

È evidente che ogni singola Tariffa standard risulta di valore inferiore al Costo Totale standard di ciascuna prestazione. La media non potrà che rispecchiare lo stesso risultato, qualunque sia il mix di produzione reale. Le eventuali variazioni sul tema saranno più o meno gravi, ma sempre in territorio negativo se pensiamo alla differenza tra i due valori.

Inutile dire che quando l’attività produce bilanci certamente di segno negativo, maggiore è la produzione, maggiore sarà la perdita da coprire: più alto è il numero delle prestazioni erogate, più alto sarà il debito che il dentista (o la società) contrae.

Questo modello di pricing è estremamente pericoloso per un dentista comune di dimensioni medie o piccole, soprattutto quando discende da accordi contrattuali assunti con terzi paganti. E sarà tanto più pericoloso quanto maggiore è la quota percentuale di pazienti convenzionati rispetto a quelli privati. In questi casi (si può scommettere!) il mix di produzione sarà fortemente sbilanciato verso prestazioni caratterizzate da più frequente esecuzione e peggiore risultato economico. Infatti, a queste condizioni, dei tre interlocutori (dentista, terzo pagante e paziente) gli ultimi due ottengono un beneficio economico a spese del primo.

Tuttavia, questo modello potrebbe anche essere impiegato con successo, in particolari condizioni e realtà d’impresa con le seguenti caratteristiche:

- dimensione molto grande (che possa operare in economia di scala crescente sui fornitori con il crescere dei volumi dei servizi o dei beni forniti),

- ampia copertura finanziaria alle spalle (perché sostanzialmente considerano le perdite che andranno a conseguire come un investimento che avrà un proprio ritorno),

- inserite in un contesto di gruppo societario o rete (quindi con i vantaggi fiscali derivanti dal bilancio consolidato),

- dotate di uno stretto controllo di gestione,

- per un periodo di tempo limitato (il tempo che serve ad acquisire i pazienti dei competitors e conquistare una fetta sufficientemente ampia di mercato).

Si tratta, in termini semplificati, di tutti quei casi in cui le grandi aziende mettono in atto strategie di dumping (offerta di prestazioni o di beni ad un prezzo inferiore al costo di produzione) al solo fine di mettere fuori mercato i concorrenti (spesso tanti piccoli operatori) e acquisire quote di mercato rilevanti. Una volta raggiunto l’obiettivo, l’azienda in questione avrà modo di recuperare le perdite sofferte nel periodo aumentando i prezzi in modo tale da assorbirle o capitalizzando tali perdite in una logica di investimento. E’ in sostanza quello che è accaduto con la Grande Distribuzione (supermercati e ipermercati) negli anni ‘80.

I rischi per il dentista comune, che non abbia le caratteristiche sopra descritte, sono i seguenti:

- soccombe sul piano finanziario molto prima dei Big-Odonto con cui si è messo in competizione e libera esattamente le quote di mercato che quelli andavano cercando,

- attrae con il prezzo basso la clientela infedele che li abbandonerà immediatamente appena troverà un prezzo più basso,

- distrae i pazienti fedeli che avvaloravano con il prezzo l’immagine dello Studio e la qualità delle prestazioni erogate,

- ricorre all’indebitamento ed al sovra indebitamento nella spirale negativa tipica di chi non ha processi produttivi sani dal punto di vista economico-finanziario,

- non sviluppa nulla perché si concentra solo sul contenimento dei costi e non può fare investimenti (tecnologia, formazione, marketing, risorse umane),

- sia l’aumento che l’abbassamento generale dei costi potrebbero annullare il vantaggio ricercato: nel primo caso l’aumento dei costi costringerebbe ad alzare le tariffe e tradire le promesse, nel secondo caso la riduzione dei costi potrebbe consentire ad un competitor di erogare qualità superiore allo stesso prezzo (mutamenti tecnologici e digitali).

Se sei un dentista e vuoi farti del male, molto male, questo è il modello di pricing più adatto.

Modello di pricing del Bene di Lusso

Con questo modello di pricing, diametralmente opposto al precedente, si punta ad una strategia caratterizzata da prezzi molto alti per scremare i clienti.

Il modello del bene di lusso deve essere ancorato ad un concetto di qualità percepita molto alta cui faccia riscontro, nel lungo periodo, una qualità reale analoga. Questa strategia si rivolge ad un mercato molto ristretto: il paziente d’élite, e prevede di alimentare un senso di appartenenza e di riconoscimento sociale che non è alla portata di tutti.

Il modello del bene di lusso è molto adatto a contesti particolari di posizionamento sia del brand che propriamente fisico e geografico dello Studio. Non si può pensare di essere il dentista dei divi di Hollywood con uno studio collocato in una periferia degradata, né si può pensare che un Dentista a Zelo Buon Persico possa rivolgersi esclusivamente ai manager dell’alta finanza.

In linea generale:

La strategia di qualità, con il connesso vantaggio di qualità, è la capacità dello Studio di imporre un premium price per le prestazioni superiore ai costi sostenuti per differenziarli, cioè dotarli di caratteristiche uniche che abbiano un valore aggiuntivo per i pazienti. Tale strategia è tipica di settori in cui i prodotti sono fortemente personalizzati e la concorrenza è soprattutto concorrenza sulla qualità percepita.

Per questo motivo, molti studi dentistici di grande valore e prestigio (reale e percepito) hanno avuto successo con questa strategia.

Di seguito, la nostra tabella di riferimento con la colonna relativa alla tariffa, compilata con il criterio di pricing del bene di lusso:

Il sistema è stato realizzato in modo tale che la tariffa superi ampiamente il valore dei costi di ciascuna prestazione, ben oltre il legittimo margine di guadagno che ciascuno di noi si aspetta di ricevere. Anche questa è una elaborazione di fantasia, che lascia aperta la porta ad infinite variazioni, perché non c’è un limite massimo oltre il quale non sia possibile fissare la tariffa di una prestazione.

In questo caso, il messaggio che viene inviato al paziente è il seguente: “nessun altro Studio è in grado di darti prestazioni e servizi al nostro livello e tu appartieni ad una ristretta cerchia di persone che se lo può permettere!”

Poiché nel modello di pricing dei beni di lusso il concetto del premium price viene portato all’estremo, dobbiamo comunque considerarne i potenziali rischi:

- Il rischio che il paziente non percepisca la differenza perché questa di fatto non c’è. Un cliente non dovrebbe vedere disatteso il motivo per cui compie una scelta di acquisto o di fiducia e solo un dentista può comprendere come sia difficile mantenere certe promesse in un contesto clinico ed organizzativo così complesso e capriccioso come lo Studio dentistico. Quando l’asticella è posta sempre in alto, non si è sempre nelle condizioni psico fisiche migliori per saltarla.

- Il rischio che il paziente non riconosca il fattore differenziale, anche quando c’è, per effetto dell’asimmetria informativa (di cui abbiamo parlato nella prima parte del libro).

- Il rischio che il paziente non sia disposto a pagare il premium price, pur riconoscendo il fattore differenziale (disponibilità economica, propensione alla spesa, ecc.).

- Il rischio che i competitors puntino sulla contraffazione e l’imitazione, e, confidando proprio nella asimmetria informativa, spaccino prestazioni di basso valore per prestazioni di alto valore qualitativo ad un prezzo inferiore al nostro. Che poi riescano o meno a sostenere quella tariffa è del tutto indifferente per noi.

- Il rischio che noi, nel tentativo di perseguire questa strategia, facciamo investimenti importanti senza raggiungere l’obiettivo. A quel punto l’investimento già fatto diventa la ragione stessa che ci spinge a continuare sulla stessa strada e a farne altri, senza mai riuscire a realizzare il fattore differenziale (teoria dell’investimento sommerso).

Modello del Profitto obiettivo

Il Modello del Profitto Obiettivo rappresenta (per noi) il gold standard per uno Studio dentistico. Si prefigge come obiettivo di pricing il raggiungimento di un livello atteso di profitto.

In questo senso, a prima vista, sembrerebbe simile al modello Mark Up, citato all’inizio. In realtà è sostanzialmente diverso, perché aggiunge la possibilità di differenziare il margine ricercato in modo individuale per ogni prestazione o insieme di prestazioni (tipicamente il listino per branca, più raramente un preventivo), senza utilizzare un margine percentuale uguale per tutte le prestazioni.

Facciamo qualche esempio tratto dalla clinica:

- Indipendentemente dai costi totali, una prestazione di chirurgia orale potrebbe rappresentare un rischio alto di insuccesso e/o di contenzioso e/o di immagine per il professionista. In questo caso, non basta applicare un mark up sui costi, perché non andremmo a compensare il rischio ipotetico e ci comporteremmo allo stesso modo per una prestazione molto rischiosa come per una poco rischiosa. Se applicassimo banalmente lo stesso mark up ad entrambe, queste avrebbero grosso modo la stessa tariffa e il paziente non capirebbe neppure la differenza di valore tra una prestazione e l’altra. [P.S. Questo concetto non lo capisce il cravattone, perché non comprende la differenza tra bene ispezione e bene credenza].

- Indipendentemente dai costi totali, una prestazione di ortodonzia potrebbe richiedere competenze diagnostiche molto raffinate. Anche in questo caso non basta applicare un mark up sui costi perché non andremmo a compensare una curva di apprendimento lunghissima. Ci comporteremmo allo stesso modo per una prestazione di rapida e facile esecuzione come per una di difficile e irta di complicazioni relazionali. [P.S. Questo concetto non lo capisce il cravattone, perché non comprende la differenza tra bene esperienza e bene credenza].

- Indipendentemente dai costi totali, una prestazione di cosmesi dentale nei settori anteriori ha motivazioni che sono puramente voluttuarie, non dettate da un bisogno di salute. Anche in questo caso non basta applicare un mark up sui costi perché non andremmo a valorizzare il success fee del paziente (per usare una espressione anglosassone particolarmente efficace). Ci comporteremmo allo stesso modo per una prestazione di natura medica come per una puramente estetica. [P.S. Questo concetto lo capisce benissimo anche il cravattone].

Il pricing come processo

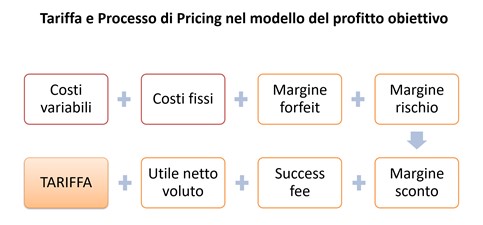

Volendo descrivere il metodo del profitto obiettivo in termini di processo possiamo farlo come illustrato nella immagine seguente:

La logica di fondo di questo processo di pricing è che si stimano prima i costi totali standard della prestazione. Questi andranno a costituire la base di calcolo sotto la quale non scenderemo mai.

Quindi, ciascuno di noi, secondo la propria sensibilità e secondo i propri valori, andrà ad aggiungere a quella base uno più dei seguenti:

- Un margine forfeit: in tutti i casi in cui la quantificazione del preventivo al paziente preceda l’esecuzione della prestazione di un tempo sufficientemente lungo da comportare il rischio di un aumento dei costi e/o di lavorazioni particolarmente difficili o imprevedibili e/o di rilavorazioni. In altre parole: “io dentista formulo a te paziente un preventivo di spesa oggi per una prestazione che eseguirò obbligatoriamente dopodomani. Lo faccio per correttezza nei tuoi confronti pur sapendo che domani la mia struttura costi potrebbe essere peggiorata.” Ci riferiamo in questo caso a piani di cura particolarmente articolati come le riabilitazioni implantoprotesiche estese, trattamenti multidisciplinari, trattamenti combinati ortodontico chirurgici. Alcuni colleghi, di fronte a questa ipotesi, preferiscono non applicare alcun sovra prezzo. Quanto siano stati imprudenti lo diranno solo il tempo e i bilanci.

- Un margine rischio: come già anticipato sopra, qui ci riferiamo ad un rischio clinico legato alla difficoltà del caso (assoluta o specifica). Valga l’esempio precedente della chirurgia orale. Anche questo rischio è aleatorio, così come la determinazione del margine è estremamente soggettiva e discrezionale.

- Un margine di sconto: questo non piace ai dentisti ed ai medici in genere (tranne quelli che hanno già acquisito una formazione e una mentalità manageriale). Si tratta di incorporare nella tariffa una componente più o meno ampia di valore che siamo disponibili a riconoscere al paziente come sconto, se e quando, al termine delle cure, ciascuno avrà fatto il proprio dovere (concetto di comakership). È curioso che tutti gli operatori di mercato, in tutto il mondo e di qualsiasi settore si tratti (sanità compresa), incorporino nei loro listini il margine di sconto, mentre i dentisti (nel nostro Paese) sono gli unici a ritenere l’operazione scorretta o inopportuna. È ancora più curioso se pensiamo che ciascuno di noi, quando si rivolge ad un fornitore qualsiasi di beni, servizi e prestazioni professionali, considera perfettamente normale ricevere preventivi sia a tariffa di listino che a tariffa scontata. Anche questa componente del pricing è aleatoria, così come la determinazione del margine è estremamente soggettiva e discrezionale.

- Un success fee, di cui abbiamo fatto cenno a proposito delle prestazioni voluttuarie. Ma si dà anche il caso di prestazioni mediche in senso stretto, che conferiscano comunque al soggetto che le riceve benefici superiori a quelli normalmente ricevuti dalla media dei pazienti. Pensiamo ad un personaggio pubblico che tragga beneficio da un trattamento ortodontico o da una riabilitazione estetica dei settori anteriori. A parte il maggior rischio di trattare questi pazienti, che rientra nel punto 2, è lecito pensare che costoro traggano dalle nostre prestazioni un beneficio maggiore rispetto alla soluzione di un bisogno sanitario e rispetto alla popolazione comune (personal branding, riconoscimento sociale, relazione, carriera, autostima, ecc., tutto ciò che è riconducibile al termine successo nella sua accezione più ampia). Questo concetto è mutuato dal mondo anglosassone e particolarmente dalla chirurgia estetica o plastica, nonché dagli ambienti degli avvocati. Da noi non è ancora applicato se non in casi residuali e consigliamo di ricorrervi solo se il vostro posizionamento (in termini di marketing) lo consente.

- È arrivato finalmente il momento di applicare alla base di calcolo anche l’utile netto ricercato da una prestazione o da un insieme di prestazioni (tipicamente il listino). Ad una prima lettura potrebbe sembrare che abbiamo commesso un errore, ma, se ci soffermiamo a ragionare, ci rendiamo conto che, partendo dai costi fissi e variabili fino al termine del processo, nella nostra tariffa non abbiamo fatto altro che inserire valori che andassero a remunerare costi. Di questi costi, i primi due sono certi e quantificabili nella loro dimensione, gli altri sono aleatori e imprevedibili, difficili da indicare se non (forse) a posteriori, quando oramai è troppo tardi per chiedere al paziente di remunerarli. Ora si tratta di incorporare nella tariffa il profitto vero che in una prospettiva d’impresa ed in ottica capitalistica noi vogliamo ricavare dal nostro lavoro. È questo, e solo questo, che potremo infatti chiamare plus valore. È questo e solo questo a rappresentare la vera ragione economica per la quale affrontiamo tanti sacrifici invece di diventare dipendenti o consulenti in casa d’altri.

{kind=link}

{kind=link}

{kind=link}

{kind=link}