- Il primo blog scritto da un dentista su Economia, Management e Marketing

Appuntamento obbligatorio: una regola senza eccezioni (o quasi)

29 Agosto 2018Fatturazione elettronica per i dentisti: più opportunità che obbligo.

8 Ottobre 2018Il controllo dei costi nello studio dentistico

C’è un groviglio apparentemente inestricabile di variabili economiche dietro il successo o l’insuccesso di uno studio dentistico: costi fissi, costi variabili, margine di contribuzione, tariffe, punto di pareggio. Ognuna di queste si incrocia con tutte le altre in un modo che sembra complicato, ma che in realtà è predefinito e governabile anche da un comune dentista. Non si tratta di studi grandi o piccoli, nè di dove o di quando. Il controllo dei costi ed il controllo di gestione in generale, risponde solo a questi comandi: tutti, ovunque, sempre. Grazie a Pietro Paolo Mastinu per lo sforzo che ha profuso in questo piccolo compendio.

Cominciamo con il dire che, ben prima di utilizzarlo per altri scopi, il controllo dei costi serve in primis a prendere coscienza … dei costi e della loro natura.

Anche nel passato ci sono sempre stati dentisti più attenti e preparati su queste dinamiche e ce ne sono stati molti altri che non lo erano affatto. Del resto, quando hai degli avanzi altissimi, anche quando sei inefficiente, non te ne accorgi e non te ne curi.

Oggi invece sei costretto ad interessartene.

Perché – a parte i casi in cui per motivi clinici è giusto non ottimizzare ma essere ridondanti – ci sono tanti casi in cui non ottimizzare equivale a sprecare. E sprecare – visto che vi interessate spesso al problema etico – non è etico. E non è economico.

Potete star certi che col passare degli anni tutti coloro che oggi vi parlano di dinamiche valide nel passato e stigmatizzano il mercato in tutte le sue estrinsecazioni non ci saranno più e si staranno godendo la pensione.

Ma voi rimarrete con queste problematiche da gestire in mano, in un mercato – o settore – in cui sempre più colleghi avranno imparato a farlo.

E si parte dalla base: il controllo dei costi; perché sono i costi la variabile più delicata nello studio.

Oggi, per gestire i costi ad un livello minimamente accettabile occorre un gestionale e dei piccoli software di gestione. Occorre anche dedicarvi un certo numero di ore uomo. In mancanza, i costi non li gestirete veramente mai.

E c’è un primo lavoro preliminare e utilissimo da effettuare: occorre rilevare e passare in rassegna tutti i costi che sostenete, anche con l’ausilio di un foglio Excel (per tacer di sistemi più evoluti).

Quali sono tali costi?

Come sapete già, ne esistono di fissi e di variabili. I primi non variano all’aumentare della produzione (e vedremo a che condizioni è vera questa affermazione). I secondi invece sì.

Vediamoli nella pratica, parlando del nostro caso tipico.

Costi fissi tipici dello studio dentistico

Alcuni costi posso essere considerati Costi Fissi tipici di uno studio dentistico e, come tali, comuni a tutta la categoria.

Un elenco potrebbe essere questo:

- Affitto o ammortamento del Locale di proprietà

- Stipendi e contributi

- Ammortamento dei beni strumentali

- Consulenti (commercialisti, avvocati, consulente del lavoro, consulenti extra-clinici vari)

- Utenze e consumi

- Assicurazioni

- Manutenzione

- Pulizia

- Rifiuti speciali

- Tasse di importo fisso

- Contributi Ordine

- Formazione obbligatoria

- Formazione professionale volontaria

- Cancelleria e stampati

- Spese postali

- Spese bancarie

- Leasing e mutui

- …. e altro ancora …

Razionale e peso dei costi fissi

Il razionale di alcuni costi fissi ed il loro peso risulta evidente in genere nella gestione d’azienda e nella ricerca di un equilibrio economico aziendale.

Potete prendere per iniziare il 2017, creare delle voci su un foglio Excel, e riempirle con la somma delle fatture relative ad ogni singola voce per determinare i totali di tutti i costi fissi.

E’ molto importante che ognuno lo faccia per il proprio caso, perché avere un’idea tanto più precisa dei costi possibile, e in particolare dei costi fissi, serve per tante applicazioni e anche per la costruzione del proprio tariffario (pricing).

Alcuni tra questi costi sono di immediata comprensione, altri vanno spiegati meglio.

Ad esempio l’ammortamento. Di cosa si tratta?

I costi fissi e l’ammortamento

Esistono due tipologie di ammortamento, uno di natura fiscale e uno di natura economica. Il primo è imposto con regole precise. Compri il CEREC? Lo devi ammortizzare in cinque anni. L’altro, quello economico invece, si basa sulla vita residua stimata di quel bene.

Se ipotizzo che il Cerec possa durarmi dieci anni, posso ipotizzare di ammortizzarlo in rate costanti per dieci anni. Se quindi l’ho pagato in contanti, avrò dieci quote di ammortamento da 1.000 euro l’una. La parte di costo da imputare all’anno in corso sarà appunto di euro mille.

Questo è uno dei pochi casi in cui anche la contabilità del professionista (che ragiona per cassa quasi sempre, e cioè basandosi sugli esborsi monetari nel momento in cui vengono effettuati) coincide con quello dell’impresa (ambulatorio o struttura complessa societaria in genere).

Non confondete quindi gli obblighi fiscali con i criteri economici di corretta imputazione: se un bene cede la sua utilità per dieci anni, è corretto suddividere (ammortizzare) il suo costo in dieci anni.

Il senso dei costi fissi

La prima valutazione da compiere in merito ai costi fissi si riduce alla fissazione di un fondamentale principio: quanto più alta è la somma di tali costi, tanto più sarà lontano il pareggio.

Partire da 100.000 euro di costi fissi è molto diverso dal partire da 350.000.

L’unico caso in cui il raddoppio dei costi fissi è irrilevante si ha solo quando il fatturato aumenta più che proporzionalmente.

Vedremo che questo è legato al fatto che una volta che ai costi fissi aggiungi i variabili, ti rendi facilmente conto del motivo per cui i primi più sono bassi e meglio è.

Infatti non è per niente semplice avere fatturati abbastanza alti da compensare l’aumento di quello zoccolo duro che è rappresentato dai costi fissi.

La cosa appare evidente guardando il grafico seguente:

Quanto è più alta la linea dei costi fissi, tanto più crescono i costi totali e i fatturati utili a coprirli tutti.

L’esame dei costi fissi

Si diceva che la prima cosa da fare è quella di mappare con la massima precisione questi costi, per vedere se in qualche caso si può risparmiare.

Attenzione però. Risparmiare non significa spendere di meno, ma ricercare un più conveniente rapporto qualità prezzo.

Non si risparmia su un consulente del lavoro bravo, magari perché qualcuno ti propone le buste paga a un prezzo unitario più basso. Il consulente del lavoro ti può far risparmiare molti più soldi dandoti un buon consiglio nel momento giusto.

Quindi il consulente lo cambi eventualmente perché costa tanto e non ti dà niente e la cosa è relativamente facile da capire, in fondo. Se si limita a farti le buste paga e poco altro e non ti fornisce altro che dinieghi alle tue proposte e mai soluzioni alternative, forse è il caso di cercarne un altro che costi meno o che costi lo stesso ma che ti dia più servizi utili.

Ci sono però alcuni costi fissi dove questo tipo di esame appare inutile.

Un’utenza elettrica è una utenza elettrica, non ha nessun valore aggiunto. Quindi, se si può risparmiare vedendo quello che offre il mercato, fatelo.

Questa rassegna dei costi fissi va ripetuta a intervalli regolari, perché le condizioni di mercato cambiano e quello che oggi può non convenire modificare potrebbe convenire farlo domani.

Rapporto tra costi fissi e potenziale produttivo

In linea generale, i costi fissi sono legati alla dimensione aziendale e alla tipologia di struttura. Un ambulatorio ha costi fissi più alti di uno studio e quindi dovrà fatturare di più per andare a pareggio.

Ma le possibilità di fatturare di più sono anche legate alla capacità produttiva: un ambulatorio con tre poltrone oltre certi limiti non potrà andare. Sappiamo che è meglio avere una dotazione lievemente superiore alla capacità produttiva che una con un’alta capacità produttiva largamente sottoutilizzata. E perché? Ma perché più la struttura è inutilizzata e più cresce l’incidenza dei costi fissi sulla produzione.

Tutto questo stando bene attenti ai rischi impliciti nella sovraccapacità e nel sovradimensionamento dello studio.

Costi fissi e Budget

Ogni anno tali costi dovranno essere prima stimati (budget di previsione) e poi confrontati con quelli reali che si sono sostenuti (consuntivo).

Questa operazione è indispensabile, perché le stime vanno continuamente affinate e verificate.

Non credete ai sogni e ai vari soloni. Nessuno è veramente in grado di stimare i costi senza passare nel tempo per questi processi.

Al fine di migliorare la loro attendibilità nel tempo in primis, ma anche per avere degli alert che devono scattare nella vostra testa in automatico se il consuntivo si allontana troppo dal preventivo: qualcosa non quadra e va capito cosa e perché.

Ancora una volta: i numeri non ti dicono tutto, ma ti fanno capire che è il caso di indagare meglio alcune situazioni.

Ora tutto questo è molto bello, ma qual è il vero problema? Io lo so cosa state pensando: io devo fare il dentista, non il contabile. Chi lo fa questo lavoro?

E’ esattamente il motivo per il quale persino le piccole e medie imprese italiane e per una percentuale importante hanno risposto che i loro sistemi di rilevazione sono ancora casarecci (full costing) perché non possono pagare personale dedicato a queste incombenze.

Mettiamo per ora da parte queste obiezioni e andiamo avanti.

Abbiamo fatto la rassegna dei costi e operato delle scelte. Ora li abbiamo ridotti il più possibile senza inficiare la qualità.

Bene, ora cosa facciamo?

Come possiamo trovare un modo semplice per utilizzare questo numero nei nostri conti e nelle nostre verifiche?

Ogni azienda appartenente a ciascun diverso settore ha il proprio sistema, che risulta il più adatto ai suoi fini pratici. Ma tutte in qualche modo vogliono uno o più indici che rappresenti i costi fissi.

Quindi il sistema che indicherò è uno dei sistemi possibili, quello che risulta il più utile ai nostri fini.

Il costo orario

La prima cosa da fare per arrivarci è però un’altra: dobbiamo interrogarci sull’orario di apertura reale dello studio.

Ipotizziamo uno studio con 2 riuniti, aperto tre giorni a settimana per otto ore e due assistenti part time. Un collaboratore per l’endodonzia e uno per l’ortodonzia, oltre al titolare. L’ortodontista è presente una volta a settimana, l’endodontista due volte a settimana.

Il titolare a sua volta viene tre mezze giornate, perché fa anche collaborazioni esterne.

I costi fissi stimati sono pari a 80.000 euro annui.

Lo studio chiude ad agosto e 10 giorni a cavallo delle festività natalizie.

80.000 / 42 settimane/3 giorni settimana = 634,92 costi fissi giornalieri

634,92/ 8ore/2 poltrone = 39,68 euro l’ora.

Il costo orario poltrona rappresenta un numero molto più maneggevole per calcolare l’incidenza dei costi fissi per ogni ora di poltrona.

Vedremo perché è più maneggevole ma ora concentriamoci su tre questioni:

- Tutte le volte che una poltrona è ferma, questo mi costa 40 euro circa l’ora. Il che significa che mi conviene farla lavorare. Teniamo bene a mente la questione.

- Questo numero non è sempre vero in qualunque situazione.

- Più a lungo è aperto lo studio e meno mi costerà un’ora di poltrona. In certi casi, aumentare le ore di apertura dello studio e l’utilizzo effettivo di TUTTE le poltrone serve a coprire i costi fissi più facilmente.

Ma se questi costi non li conosciamo con accettabile approssimazione, come potremmo fare queste valutazioni in maniera efficace e non grossolana?

Torniamo ora a concentrarci sul punto 2).

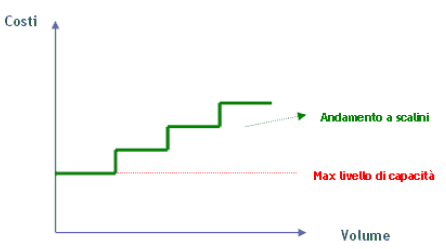

I costi fissi sono davvero e sempre fissi?

La risposta è no. Perché i costi rimangono fissi entro certi limiti di produzione. E perché certi costi fissi in realtà non sono fissi ma è come se lo fossero nell’economia generale di uno studio dentistico.

Cosa vuole dire?

Nel nostro esempio, data la distribuzione dei professionisti nelle giornate, esistono periodi temporali in cui una poltrona rimane vuota.

Il che vuole dire che potrei comunque riempirla se volessi, perché magari prendo un altro collaboratore. Ma una volta saturate le poltrone, debbo fermarmi.

Non basta: se più poltrone vengono riempite, può essere che gli orari del personale attuali non bastino più. Dovrò pagare straordinari, allungare il contratto a più ore o assumere una terza ASO part time. Tutte cose che aumentano i costi fissi.

Ecco cosa vogliamo dire quando consideriamo i costi fissi come tali in determinate intervalli di produzione. Se volessimo raffigurare questa situazione in un grafico, troveremmo una situazione come quella di seguito descritta:

Il concetto di saturazione

Per ridurre l’incidenza di tali costi, quindi, bisogna avvicinarsi il più possibile a livello di saturazione delle poltrone. E se le poltrone sono già sature, occorre aumentare l’orario di apertura. Ovviamente, nell’ipotesi che quelle ore le riempi coi pazienti, il che vuole dire che devi lavorare anche lì (con vari metodi che per ora non ci interessano).

Inutile aggiungere che aprire 5 giorni su sette serve anche a livello concorrenziale, in un mercato in cui le strutture sanitarie concorrenti arrivano ad essere aperte sette giorni su sette.

Soprattutto nei centri urbani del Centro Nord questa è già la realtà. Non occorre ovviamente imitarle per uno studio, ma è innegabile che tra sette giorni e due giorni a settimana di apertura il gap è troppo ampio per poter essere alla lunga sostenibile.

E soprattutto dobbiamo considerare che uno studio, per quanto piccolo e poco utilizzato, ha un minimo ammontare di costi fissi incomprimibili. Quindi più stai chiuso, più quei costi pesano.

Tornando al costo orario poltrona (che altro non è che il costo fisso orario dello studio) debbo dire che non è l’unico e il più corretto indice da utilizzare per tutti gli scopi.

Potrei utilizzare altri sistemi per raffigurare il costo fisso. Ma il costo orario poltrona è quello che mi viene più comodo nella gestione di uno studio dentistico.

Ha ovviamente dei limiti di cui parleremo più avanti, quando andremo ad esaminare il metodo del direct costing. Per ora, prendetelo come unico strumento.

L’approssimazione dei costi fissi

Sul fatto che alcuni costi fissi non sono fissi: i consumi elettrici e quelli telefonici ovviamente aumentano all’aumentare della produzione. Ma in maniera molto meno che proporzionale. Soprattutto, la loro incidenza nell’ambito dei costi generali di uno studio è davvero piccola. Puoi passare da 250 a 500 euro al bimestre, ma in uno studio che ha un giro di affari di 2-3 cento mila euro l’anno o più si tratta di numeri sostanzialmente ininfluenti.

In un impianto industriale sarebbe diverso: in quel caso, la parte della bolletta che varia (quella relativa ai consumi), finisce nei costi, perché l’incidenza di quei consumi impatta pesantemente nell’ambito dei costi generali. In uno studio dentistico, invece, i costi che impattano di più sono il personale e l’affitto o l’ammortamento del locale (tra il 60% e il 75% di tutti i costi fissi, all’incirca). E’ su quelli che conviene fare riflessioni serie, il che ovviamente non significa che si debbano trascurare gli altri, ma costituisce il principale motivo per il quale i consumi legati alle utenze li metti nei costi fissi. Si tratta dunque e sempre di valutazioni relative al tipo di business e non di dogmi indiscutibili.

I costi fissi ed il break even point

Un’ultima considerazione: i costi fissi pesano molto fino a quando non si raggiunge il punto di pareggio, ma la prospettiva cambia completamente quando si supera il punto di pareggio. La relazione pericolosa tra costi e ricavi si inverte – riguardate il grafico del post precedente – e per ogni euro di ricavo incrementale aumenta percentualmente la parte di utile che vi rimane in tasca.

Su questo punto ritorneremo alla fine, ma lo enfatizzo giù ora: lo studio deve tendere a superare il punto di pareggio con relativa facilità per puntare a produrre ricavi incrementali e utile. Nella fase matura della sua evoluzione, lo studio deve tendere a spendere per investimenti allo scopo di incrementare i ricavi e l’utile e non deve pensare solo e semplicemente a incassare per coprire i costi.

Può sembrare una differenza banale, ma non lo è per nulla: perché alcuni costi sono investimenti e non è facile vederli così quando si sposa la logica del contabile. Un imprenditore – e tali voi siete, che Vi piaccia o meno – nel momento in cui decide di offrire prestazioni sanitarie nel privato a pagamento deve avere nella propria mente questi concetti fondamentali. E togliersi dalla mente l’idea dell’utile come bieco lucro: senza utile, che può anche non essere distribuito e quindi reinvestito, non si fa impresa nel tempo e non si fa neanche impresa sanitaria e tanto meno Medicina Etica.

Nel riunito voi siete medici e dovete fare i medici, nel modo più corretto, etico e scientifico possibile.

Fuori dal riunito, Voi siete operatori economici che, per poter restare medici etici e corretti, hanno bisogno dei numeri.

Più pazienti, più risorse, più controllo delle dinamiche contabili ed economiche. Un medico bravo senza o con pochi pazienti e/o con una gestione inefficiente o va verso il fallimento oppure dovrà per forza divenire un medico scorretto. Non c’è una terza via e a maggior ragione in un settore che va verso un inasprimento della pressione concorrenziale.

Chi vi racconta il contrario corre dietro alle lucciole, che non a caso neanche si trovano più nelle notti estive.

Ora possiamo dedicarci alla seconda tipologia di costo, che è quella dei costi variabili.

I costi variabili

Come suggerisce il nome, questi costi aumentano all’aumentare della produzione. Nel nostro caso, quello dello studio dentistico, in maniera direttamente proporzionale alla produzione.

In altri tipi di business l’aumento può essere anche meno o più che proporzionale, ma nello studio dentistico è per convenzione considerato proporzionale. Ma è proprio vero?

Questo è vero solo ex ante ma non necessariamente ex post.

Cerchiamo di capirci.

I costi variabili nel nostro caso sono tipicamente:

- Le spese di collaborazione medica e sanitaria (vere e figurate).

- Le spese per il laboratorio.

- Le spese per le forniture monouso e di altro genere che si utilizzano per i trattamenti sul paziente (materiale da impronta, fili di sutura etc.).

Costi variabili certi e figurativi

Avrete notato che quando parlo dei compensi dei collaboratori li divido in certi e figurativi. Quelli certi sono quelli dei collaboratori esterni e normalmente pesano per una percentuale fissa del pagato paziente.

E il titolare? Il titolare spesso non prende remunerazione. E questo è un errore. E’ sempre il caso di calcolare il costo figurativo del suo lavoro di odontoiatra e di inserirlo nei costi variabili.

Questa componente infatti equivale a quella che lui potrebbe ricevere se lavorasse come collaboratore in un altro studio.

E il fatto che in questo caso sta lavorando nel proprio non cambia nulla ai fini del nostro discorso e cioè ai fini di una corretta rappresentazione contabile delle dinamiche economiche di uno studio.

Quindi va tenuto distinto dal guadagno dello studio e non va confuso con esso.

Vediamo di capire perché.

Il compenso personale come costo variabile

Il guadagno dello studio è quella parte di compenso aggiuntivo che il titolare MERITA, perché si è sobbarcato l’onere di organizzare e di gestire lo studio. Potrà essere remunerato anche per questo oltre che per il capitale che ci ha investito su quello studio?

Nel momento in cui il titolare mette le mani in bocca al paziente sta facendo un lavoro che non c’entra nulla con la dimensione imprenditoriale ed organizzativa dello studio. E’ in tutto e per tutto nella stessa situazione di un altro collaboratore che, finiti i pazienti da curare, si toglie il camice, indossa i suoi abiti civili e va a godersi lo spritz (sempre se la moglie lo permette, ovviamente). Lui invece deve restare lì e ricominciare con un altro lavoro. E quel lavoro va pagato.

Chiarito questo, possiamo tornare al discorso iniziale, quindi.

Il laboratorio come costo variabile

Normalmente i collaboratori vengono remunerati ad un percentuale fissa, le forniture si aggirano sempre in una percentuale altrettanto e abbastanza stabile del fatturato. E lo stesso dicasi del laboratorio rispetto alle lavorazioni che richiedono il suo intervento.

Poiché in ciascuno studio la percentuale di lavorazioni protesiche sul totale delle prestazioni si mantiene, in media, abbastanza stabile, è chiaro che anche la percentuale di remunerazione del laboratorio rispetto al fatturato globale rimane altrettanto stabile.

Incidenza dei costi variabili sul fatturato

In sostanza, tutto ciò porta ad un conclusione abbastanza ricorrente nella pratica della gran parte degli studi: i costi variabili nel totale si muovono in una percentuale fissa del fatturato, ipotizziamo attorno al 65%.

Ovviamente questo potrebbe non essere vero quando sei molto vicino al limite di capacità produttiva.

Lavorare sotto stress e con i tempi contati aumenta gli errori, le impronte prese male, le corone incongrue da rifare, etc, il che significa che in certe condizioni i costi variabili possono essere crescenti in misura più che proporzionale all’aumentare della produzione.

Ecco perché occorre effettuare previsioni e consuntivi.

L’inferno è pieno di imprenditori che avevano fatto i conti sulla carta senza metterli a confronto con la prova del nove.

Ogni volta che personalmente ho verificato i flussi di lavoro da e verso il laboratorio nel mio ambulatorio, SEMPRE ho trovato qualcosa da migliorare. E se non controlli mai queste dinamiche, è più alta la probabilità che tutti all’interno dello studio si lascino andare e che la situazione tenda a peggiorare.

La qualità non c’entra nulla con lo spreco o i tempi morti e mal utilizzati. Rifare una corona perché la prima volta hai preso l’impronta controvoglia non è qualità, è spreco.

E tutti coloro che fanno per davvero qualità la fanno anche e perché anche perfezionato e continuano a perfezionale protocolli di lavoro e di verifica periodici e stringenti.

Cerchiamo ora di affinare il discorso e di effettuare delle valutazioni anche su questi costi variabili. In primis, ragioniamo sui collaboratori.

Il contratto di collaborazione

Dovete smettere di essere guidati dalle loro imposizioni e dovete cominciare a scrivere degli accordi veri e propri: un contratto.

Non entro nelle questioni cliniche e non mi interessano. Potrei dire qualcosa anche su quelle, visto che vi frequento da molti anni tutti i giorni e ho visto abbastanza per farmi la mia idea. Ma non sarebbe pertinente e neanche corretto parlarne. A me interessa la fattibilità economica di certe collaborazioni. E tale convenienza va sempre valutata in termini di numeri.

Uno studio non può pagare un collaboratore il 70% del pagato paziente. Non è compatibile con i conti e l’unico motivo per il quale esistono casi del genere è perché il dentista titolare non si è fatto i conti.

In odontoiatria, uno studio che paga più del 50% un collaboratore, tenendo conto che deve pagare almeno un altro 25% tra laboratorio e forniture e tutti gli altri costi fissi, va in perdita o al massimo in pareggio. In un ambulatorio odontoiatrico, tale limite può scendere fino al 40%, perché normalmente crescono i costi fissi.

Ovviamente parlo di remunerazione netta delle prestazioni mediche (se do il 60% meno i costi del laboratorio ad un protesista gli sto dando in realtà il 45%).

Quindi esistono dei limiti – che vanno calcolati per ogni studio odontoiatrico e per ogni situazione – invalicabili per tali percentuali, e se qualche collaboratore pretende di superarli lasciatelo pure trasmigrare verso altri lidi. Inutile effettuare paragoni con altre specialistiche mediche, perché le stesse non hanno i costi fissi che abbiamo noi oppure li spalmano su un numero elevatissimo di prestazioni afferenti a diverse branche specialistiche, come accade nelle case di cura, che sono un altro mondo, anche perché hanno la degenza (e i relativi incassi) e altre peculiarità.

Esiste ovviamente anche la possibilità di effettuare alcune prestazioni in pareggio, e persino sotto il pareggio, in determinate situazioni, ma occorre conoscere con estrema precisione fino a quale livello tale condotta può essere giustificata in termini economici (margine di contribuzione positivo, ne parleremo più avanti).

Stesso discorso può valere per il laboratorio e per le forniture. Chiaro che dobbiamo avere qualità, ma la dobbiamo pagare il giusto e il giusto è quello che ci possiamo permettere. Il resto è filosofia.

Quindi, se stiamo partendo in un nuovo progetto, più che chiederci quale percentuale dobbiamo pagare, iniziamo a chiedere al potenziale collaboratore quando pensa di chiedermi per ogni singola prestazione che dovrebbe effettuare. Se chiede, ad esempio, 100 euro per una otturazione di prima classe, quanto dovrei farla pagare al paziente? IL mio studio può permettersi di far pagare tale otturazione 250 euro o anche 200 euro?

Non entro nella capacità clinica, quello lo potete fare solo voi.

Il mio compito è quello di farvi riflettere sui numeri.

Adesso facciamo un ulteriore passo in avanti.

Il full costing

Come faccio a calcolare i costi complessivi di ogni prestazione?

Un modo semplice e diretto è il cosiddetto metodo del full costing. E cioè di un metodo che per ogni prestazioni calcoli i costi totali (stimati, attenzione!) che tale prestazione comporta.

Come si fa?

Abbastanza semplice: ogni prestazione richiederà un certo tempo medio per essere portata a compimento. Ipotizziamo tre ore di poltrona. Sappiamo che il costo variabile dello studio è pari al 65%, E che ogni ora di poltrona costa 40 euro circa.

Significa che quella prestazione costa 40x 3 = 120 euro di costi fissi + il 65% di costi variabili rispetto al pagato paziente (ipotizziamo che il nostro tariffario sia stato già fissato).

Qual è la somma che mi permette di pareggiare i costi?

CT – (CF + CV) = 0

X – (120 + 0,65 X) = 0

CF = 342 euro

Se quella prestazione la faccio pagare 342 euro, copro tutti i costi.

Questo è il cosiddetto punto di pareggio o BEP (break even point).

Fermiamoci un attimo: un lavoro molto faticoso e indispensabile è proprio quello di mappare i processi temporali. E cioè qual è il tempo medio per ogni prestazione che offro.

A questo punto, scattano le obiezioni che conosco come le mie tasche: ma come si fa a mappare questi processi? Non si può, è incompatibile con la Medicina, etc. etc.

Posso dirlo? Balle.

Vi si chiede di definire i tempi medi. E’ chiaro che possono esistere eccezioni. Ma anche le eccezioni, se sono legate semplicemente alle differenze tra pazienti e casi clinici che andrete ad affrontare, saranno sempre contenute in una percentuale fisiologica di scostamento. Ipotizziamo di calcolarla per eccesso in un range del 30% dei casi.

Oltre al 30% non parliamo più di qualità clinica, fisiologiche differenze etc. Sconfiniamo nel patologico.

Ebbene, volete evitare di mappare questi processi? Fatelo.

Però sappiate che perdere soldi quando non tieni sotto stretto controllo le dinamiche delle fasi operative è un attimo.

Quindi borbottate pure ma questo lavoro va fatto ed è utilissimo.

Senza, tutte le stime dei costi saltano.

In tutti gli studi che fanno qualità, del resto, ho visto mappare con grande precisione queste dinamiche e normalmente ho visto anche definire e migliorare continuamente i protocolli clinici, in modo tale da migliorare anche la qualità del lavoro.

Quindi non pensate a quelle catene o ad altri luoghi dove la qualità è l’ultima delle preoccupazioni.

Una volta definite con la massima precisione possibile le prestazioni (e anche le percentuali fisiologiche medie di scostamento) potete valutare i costi con una maggiore attendibilità e anche i ricavi necessari per giungere alla loro copertura (punto di pareggio o BEP).

Abbiamo visto che tale punto di pareggio nel caso della singola prestazione dell’esempio, era pari a 342 euro.

Ovviamente, su quella prestazione dovrò anche guadagnarci qualcosa, altrimenti sto facendo beneficienza.

Tale margine lo definiamo mark up e su questo influiscono diversi fattori (esperienza e capacità del professionista e dell’organizzazione, tipologia più o meno lussuosa della studio, capacità dei collaboratori etc.). Ipotizziamo di fissarlo ad un 20%

Il prezzo congruo sale a 410 euro per quella prestazione.

Badate bene che questi discorsi sono effettuati sulla base di ipotesi semplificatorie che danno per scontato che i tempi medi vengano sempre rispettati (il che non è, perché non può essere, la medicina non è una catena di montaggio) , e anche questi sono problemi che volendo si possono risolvere numericamente (basta calcolare una media dei ritardi e aumentare il BEP della stessa percentuale, ovviamente sempre nell’ottica di una stima grossolana); che non ci siano sprechi di materiale; e che il contesto esterno non esista.

E’ chiaro che nella realtà tutte queste distorsioni rispetto alla stima esistono, quindi occorrerebbe tenerne conto. Torneremo a parlarne quando ci occuperemo del pricing (fissazione delle tariffe).

La seconda considerazione da effettuare è che in questo esempio io ho parlato del pareggio per singola prestazione, ma tale metodo – quello del full costing – si rileva in realtà molto più utile a definire il punto di pareggio e il mark up complessivo del mio studio.

L’unico motivo per cui ho fatto l’esempio di un utilizzo per singola prestazione risiede nel fatto che tale esempio mi servirà dopo a farvi riflettere sul motivo per il quale il metodo del full costing NON E’ il metodo più adatto a definire la tariffa cui offrire quella prestazione e perlomeno non lo è sempre.

Ci torneremo presto.

Il metodo del full costing però ci serve a livello previsionale per stimare il punto di pareggio generale dello studio. Una volta stimati i costi fissi e definito un livello percentuale di costi variabili rispetto al fatturato, calcolare tale bep diviene abbastanza semplice.

Se abbiamo stimato un ammontare di costi fissi pari a 80.000 euro e uno di costi variabili pari al 65% del fatturato, il bep è quel livello di fatturato che li copre interamente.

Una formula di semplice utilizzo, partendo dai costi fissi è la seguente

Il complemento ad 1 della percentuale espressa in decimali attribuita ai costi variabili deve essere uguale, quando moltiplicata per il fatturato cercato, all’ammontare dei costi fissi.

1-0,65 = 0,35

0,35 x fatturato = costi fissi

Con 80.000 euro di costi fissi procedo con un procedimento per tentativi: non vi do formule, ma un metodo molto empirico e che ricordate facilmente.

A occhio vedo già che con 80.000 di costi fissi cui devo aggiungere un 65% di costi variabili, il fatturato utile a pareggiare tali costi deve essere vicino ai 200.000 euro.

200.000 x 35% = 70.000

210.000 x 35% = 73.500

220.00 x 35% = 77.000

230.000x 35% = 80.500

229.000 x 35% = 80.150

228.750 x 35% = 80.062 ci siamo

Per pareggiare tutti i costi, devo fatturare almeno 228.750 euro.

Naturalmente, devo calcolare anche il mark up (margine di profitto minimo) oltre che il fatto che sull’utile dovrò anche pagare le imposte. E ai primi dell’anno deve verificare a consuntivo se le mie previsioni si sono discostate e di quanto dal reale, per affinare le mie stime sul futuro e calcolare il vero punto di pareggio.

Provate ora a vedere cosa accade quando i costi fissi crescono a 100.000 o a 150.000 facendo delle simulazioni con lo stesso livello di costi variabili e potrete constatare quali effetti avrete sul punto di pareggio.

Costi diretti e indiretti

Adesso vorrei introdurre un nuovo modo di considerare i costi, e cioè quello che li classifica in costi diretti ed indiretti.

Questa classificazione non è assoluta, come quella tra costi fissi e variabili, ma relativa: cioè dipende dal contesto che stiamo indagando.

Se stiamo guardando lo studio nel suo complesso, i costi diretti sono tutti quelli che hanno a che fare con i fattori produttivi che portano direttamente all’output dello studio: e cioè diagnosi e terapia sui pazienti.

Gli indiretti sono invece tutti quelli che riguardano spese generali e che non si possono attribuire specificatamente alla produzione in generale o a qualche branca in particolare.

Tuttavia, l’utilizzo di questo metodo si rivela assai più produttivo quando si deve guardare non tanto allo studio nel suo complesso, quanto alle singole porzioni produttive dello studio. E in particolare, quando si deve decidere a quali tariffe offrire le singole prestazioni.

E’ chiaro che vedendo la questione sotto questo nuovo punto di vista, la stessa realtà che abbiamo esaminato con la lente del full costing assume tutta un’altra manifestazione.

Quando si passa a dividere il campo di indagine su singole branche dell’odontoiatria (endodonzia, chirurgia, etc.), i costi già intuitivamente non possono più essere considerati solo come fissi e variabili.

I costi fissi non ci appaiono più tutti uguali, ad esempio.

Una poltrona serve per tutto. Un’impronta digitale serve solo per la protesi.

Calcolare i costi fissi secondo il metodo del costo orario poltrona non ha più molto senso quando devo calcolare il costo e il prezzo di un singolo trattamento.

Quanto incide l’impronta digitale su un trattamento di endodonzia?

Zero.

Se quindi il mio intento è quello di calcolare ad esempio il prezzo congruo di un trattamento endodontico, il punto di pareggio cambia se ci metto dentro tutti i costi fissi invece che solo quelli che impattano diversamente su quella produzione.

Costi diretti quindi.

Per i variabili, la questione è assai facile da determinare. Sono quelli che sostengo per effettuare quel trattamento.

Quindi i costi diretti di un’endodonzia non comprendono certo quelli di laboratorio. Non tutti i costi variabili impattano su quella prestazioni e quindi non sono costi variabili diretti, ma indiretti.

Ma i costi diretti fissi?

Idem. Lo stipendio della segreteria non impatta direttamente sulla produzione di un trattamento endodontico. Quello della assistente alla poltrona, invece sì. Ma lo stesso non può dirsi per una prestazione di igiene orale, perché l’igienista normalmente fa da sola e la ASO al più sterilizza ferri e si occupa della igienizzazione del riunito tra un paziente e l’altro (e neanche sempre, perché spesso del riunito di occupa l’igienista stessa).

E’ chiaro che per poter esaminare i costi con questa nuova lente, debbo necessariamente disporre di un sistema analitico di rilevazione dei costi che richiede un certo lavoro di classamento preliminare sul quale bisogna mettere mestiere e cervello. Lo si può semplificare quanto si vuole, ma resta comunque un lavoro impegnativo.

Ecco perché tale metodo non è per tutti. Ma solo per questo. Perché potendolo adottare, è utile davvero a tutti.

E in una fase di sviluppo successiva alla start up, e tanto più in un mercato che diviene sempre più concorrenziale, tale sistema prima o poi deve essere implementato, perché è l’unico adatto a comporre un tariffario che sia compatibile con i costi reali legati ad ogni specifica prestazione e un ulteriore surplus che assicuri sia un congruo margine di profitto per lo studio che un contributo relativo utile a coprire i costi indiretti, praticando una tariffa congrua, ove congrua significa COMPETITIVA. Cioè una tariffa che regga la competizione di mercato con gli altri concorrenti (di questo torneremo a parlare alla fine di questa lunga digressione a puntate).

Avremo quindi per ogni prestazione un campo note del tariffario in cui è indicato il costo di quella prestazione, che conterrà al suo interno tutte le componenti di costo diretto (fisso e variabile), diverso per ogni singola prestazione e una componente utile e a remunerare i costi indiretti generali.

In quest’ultimo caso, quello relativo alla copertura dei costi indiretti, i metodi di attribuzione possono variare da settore a settore e possono esistere anche diversi metodi per ogni settore.

Io ne suggerisco uno di metodo, che a me pare il più indicato nell’ambito dello studio odontoiatrico e ai nostri fini. E cioè decidendo di attribuire un peso diverso di tale contributo per ogni singola tipologia di prestazione, un peso attribuito sulla base della percentuale di prestazioni erogati per quella specialistica sul totale delle prestazioni erogate globalmente dallo studio. Quindi un peso per l’endodonzia, uno per l’implantologia, una per la protesi fissa etc. Imponendo ovviamente la condizione che il totale dei pesi per specialistica sia pari al 100%. Un metodo semplice e tutto sommato abbastanza corretto.

E’ chiaro che tale metodo può applicarsi a studi già in attività da un certo periodo, il che mi permette di monitorare lo sviluppo delle singole specialistiche e la loro percentuale al suo interno.

Avremo quindi voci di tariffario in cui il costo totale comprende un contributo per la copertura dei costi fissi generali – o indiretti – diverso.

E’ questa è la principale differenza rispetto al full costing, che considera il contributo alla copertura dei costi fissi del tutto identico per qualunque prestazione (se ci riflettete, è proprio il caso del metodo del costo orario poltrona).

Perché è importante sposare questo metodo per determinati usi?

Ma è chiaro come il Sole. Seguitemi e vedrete che ci arrivate da soli.

Perché potrei scoprire, magari quando spinto dalle pressioni esterne (e cioè dalle tariffe che erogano i concorrenti più prossimi al mio studio) che posso aumentare le prestazioni praticando una tariffa più bassa per certe prestazioni e più alta su altre; proprio perché il costo reale (direct costing) non è lo stesso che quello calcolato con il full costing e con la presunzione ad esso sottesa con il metodo del costo orario poltrona e cioè che i costi fissi pesino in egual misura su tutta la produzione dello studio.

Adottando questa metodo, che pure permette la copertura di tutti i costi globali, può accadere che appaia spesso più basso il punto di pareggio per quella singola prestazione, il che mi permette di abbassarne la tariffa e per questa via essere più competitivo rispetto ai colleghi, pur erogando una prestazione di qualità.

Questo perché il peso del contributo ai costi generali indiretti della singola voce di tariffario varierà secondo criteri che non sono standardizzabili ma che dipendono dal peso che quella prestazione ha sulla produzione globale dello studio.

Se faccio 10 corone e 200 otturazioni, posso permettermi di far contribuire le otturazioni alla copertura dei costi fissi indiretti in misura maggiore rispetto al peso che do per le otturazioni.

Ma Il risultato finale non cambia, perché avrò comunque coperto tutti i costi indiretti generali sia pur distribuendoli in misura diversa su ciascuna prestazione erogata fino alla loro totale copertura, e poi potrò tenere solo conto dei soli costi diretti relativi alla singola prestazione.

Il risultato di questa metodologia mi porterà a risultati diversi rispetto al full costing, perché la stessa prestazione che nel primo caso mi costringeva ad adottare una tariffa di 100, potrebbe nel secondo caso apparire congrua anche ad una tariffa di 80.

Ma può cambiare molto anche l’output complessivo e il relativo fatturato, perché avrò costituito un tariffario non come copia e incolla di un concorrente, ma come un vestito perfettamente su misura, tagliato sulla peculiare situazione del mio studio e che si rileva più efficace anche come strumento di marketing, in presenza di concorrenti che utilizzano il prezzo come variabile competitiva. E tutto ciò senza minimamente inficiare la qualità della prestazione. E avrò adottato un metodo meno contabile e più imprenditoriale, nel senso che mi farà vivere in maniera dinamica e reattiva la questione contabilità, adottando strumenti che mi permettono di reagire positivamente e soprattutto razionalmente alle pressioni competitive esterne.

Nel prossimo post, indicheremo due indicatori di facile utilizzo per definire questo nuovo punto di indifferenza (e cioè un BEP per singola prestazione diverso da quello implicito al concetto di full costing).

Il margine di contribuzione di primo livello.

Un primo indice che può fornirci qualche utile indicazione per il pricing è il cosiddetto margine di contribuzione di primo livello.

Esso è dato semplicemente dalla differenza tra i ricavi e i costi variabili diretti per ogni singola voce di produzione (e di tariffario).

Perché è importante questo indice?

Perché ci fornisce una prima indicazione sulla opportunità di effettuare una prestazione oppure no, anche quando non copre tutti i costi generali o addirittura diretti.

Se il margine di contribuzione è positivo, significa che quella prestazione è stata erogata e venduta ad un prezzo che permette di coprire una parte dei costi fissi. Meglio sarebbe dire che ci aiuta a coprirli.

Se il margine invece è negativo, questa prestazione non dovrà MAI essere erogata, perché nel farlo non saremmo neanche in grado di coprire i suoi costi variabili.

MA a cosa può servirci un indice così.

Riguardate con attenzione questo grafico e lasciate perdere per ora la differenza sui full costing e il direct costing.

Superato il punti di break even, gli utili aumentano progressivamente all’aumentare della produzione. E l’incidenza dei costi fissi per ogni euro di fatturato aggiuntivo diminuisce, il che è legato alla natura di questi costi che sono appunto fissi o poco variabili (entro certi limiti, ma questo lo sapete già) mentre tutto il resto (ricavi, costi variabili e utile) si muove al rialzo.

Ci siete già arrivati da soli.

Aumentare la produzione aiuta comunque a coprire quei costi. Se la prima otturazione deve coprire tutti i costi (sia pur con metodi diversi, full o direct in questo momento poco ci interessa) la duecentesima – che guarda caso corrisponde ad una situazione in cui il punto di pareggio l’ho già raggiunto e superato – può anche accontentarsi di coprirne solo una parte. Ma almeno i costi variabili devono essere coperti. Quali costi variabili? Quelli diretti, ovviamente. Sotto questa soglia, non ci sono filosofie che tengono. Quella prestazione NON VA EFFETTUATA MAI (a meno che non si stia facendo beneficienza e sia chiaro che dico questo senza alcuna ombra di ironia).

Questa è la logica da adottare per decidere se fare a certi pazienti uno sconto più alto del normale o quando si deve scegliere se accettare o meno un tariffario convenzionato con un terzo pagante.

Ma non serve certo a definire un tariffario generale per singola prestazione.

A questo secondo fine, può essere più utile (in una fase di vita dello studio in cui lo stesso è già in utile) un altro indice.

Il margine di contribuzione di secondo livello.

Se ai ricavi sottraiamo i costi variabili e i costi fissi diretti otteniamo un indicatore più attendibile a certi fini: nell’analisi di bilancio che riguarda solo le strutture sanitarie imprenditoriali, questo indice corrisponde nella logica contabile e di bilancio al cosiddetto MOL (o margine operativo lordo o Ebitda).

Ma soprattutto, questo è l’unico indice che ci serve quando devo stabilire le tariffe o gli sconti o particolari promozioni a scadenza quando i costi fissi indiretti o generali li ho già tutti coperti.

Questi ultimi infatti hanno la caratteristica di pesare poco rispetto ai costi fissi globali e soprattutto di essere meno suscettibili di variazioni sensibili al rialzo.

Se al margine di contribuzione di secondo livello andiamo ad aggiungere il mark up ricercato per lo studio (che abbiamo ipotizzato essere almeno pari al 20%), abbiamo trovato una indicazione abbastanza attendibile al fine di fissare la tariffa congrua per la nostra prestazione.

A questo punto, possiamo iniziare a pensare alla stessa tariffa pensando anche in termini di terzo incomodo e cioè al mercato.

Tale logica si presta ovviamente ad essere utilizzata non solo sulla base della valutazione della singola prestazione, ma con riferimento alla gestione dello studio nel suo complesso.

E nei casi in cui lo studio adotti strategie di differenziazione – come nel caso dell’amico Simone Stori, che ha un ambulatorio odontoiatrico che eroga anche trattamenti estetici per un particolare target di pazientela – può servire a considerare tali costi generali come comuni a più branche specialistiche e quindi più facilmente ammortizzabili, distinguendo con maggiore precisione i costi direttamente afferenti a ciascuna specialistica erogata.

La contabilità analitica in chiave di pianificazione strategica

Una volta impratichiti sui concetti di base, è chiaro che potete valutare sotto una nuova luce l’intera faccenda.

Creare un sistema di contabilità analitica costituisce sicuramente un lavoro impegnativo e un investimento importante. Sia perché ti permette di comprendere come ti stai muovendo ma soprattutto perché ti rende possibile ragionare ogni anno per obbiettivi, andando a simulare quali saranno gli effetti sul conto economico e sull’utile del tuo lavoro di eventuali investimenti che intendi effettuare.

Un sistema contabile degno di questo nome è come il maiale: non si butta via nulla.

Ti permette di valutare l’opportunità di ogni nuovo investimento (ad esempio il CEREC e vi invito a leggere l’articolo di Gabriele Vassura sull’argomento). Ti permette di capire cosa succede se modifichi la tariffe, le percentuali di collaborazione dei medici, ogni voce di costo e ricavo.

E possedere questo strumento sarà sempre più importante, mano a mano che il processo competitivo diverrà più forte e stringente.

Perché bisogna introdurre nel modello anche questo terzo incomodo. Anzi, a volerla dire proprio tutta, bisogna partire proprio da qui e vedere come si può fare a allinearsi o discostarsi dai concorrenti guardando alle proprie possibilità.

Il mercato va inteso ovviamente come il Vostro mercato, e cioè i vostri diretti concorrenti, che non sono le catene ma gli altri titolari di studio-

Oggi voi dentisti potete contare su un punto a Vostro favore, che è rappresentato da una sorta di vischiosità della domanda. Ancora una gran parte dei pazienti preferisce i vostri studi. Si tratta di un vantaggio competitivo di non poco conto e che non tutti hanno. Ma non potete fare finta che questo vantaggio possa sempre fare la differenza, e per una serie di motivi.

Anzitutto, perché la polarizzazione dei redditi non va nella direzione a voi favorevole. La progressiva scomparsa della classe media rischia di togliere l’acqua e di far tramontare la fortuna su cui ha navigato la Vostra categoria per molto tempo. SI sta creando sempre più una forte dicotomia tra poveri e ricchi che vede troppi poveri o comunque abbastanza vicini alla soglia della povertà e pochi ricchi. Esattamente quella situazione che non favorisce il piccolo imprenditore o professionista che punta sulla qualità o su un buon rapporto prezzo qualità.

Ne uscirà favorito chi punta su cure di massa a prezzi bassi e qualità accettabile o chi punta su cure di alta qualità a prezzi alti.

La Politica queste dinamiche le conosce bene e non vi sembri un caso la tendenza alla liberalizzazione dei servizi e delle tariffe e il progressivo smantellamento del welfare sanitario in ambito pubblico.

D’altra parte, il processo concorrenziale in atto spingerà verso la marginalizzazione di chi offre cure di bassa qualità a prezzi medio alti (e il settore presenta ancora molti di questi casi nell’ambito dello studio mono-professionale). La concorrenza all’interno del settore studio si acuirà e verosimilmente favorirà coloro che sono in grado di erogare una buona qualità percepita nel breve termine e ne permetterà la sopravvivenza solo quando tale qualità percepita risulterà anche qualità sanitaria reale ed effettiva. Infatti, se è vero che il paziente ci giudica sulla base di fattori che non sempre impattano davvero sulla qualità sanitaria effettiva, la quale ultima non è in grado di valutare, è altrettanto vero che nel medio-lungo termine si accorgerà presto a tardi se il lavoro da noi effettuato è di bassa lega o no.

In una società in cui peraltro aumenterà il peso dei social e diverrà sempre più difficile raggiungere la preferenza dei pazienti, sarà impensabile pensare di poter contare solo sul passaparola per riempire lo studio, e tutto questo quando riempire lo studio rimarrà comunque l’unico strumento per saturare la produzione e reggere i costi, in presenza di margini che vanno ad assottigliarsi per via della pressione concorrenziale.

Tutto ciò sarà sempre più vero nei grandi e medi centri urbani del Centro Nord, dove la concorrenza già oggi è forte e pressante.

Da ogni punto di vista la si guardi, la questione del controllo delle dinamiche contabili ed economiche appare centrale nei futuri sviluppi, e richiede ulteriori e paralleli affinamenti nei processi organizzativi e di leadership, nella promozione esterna, secondo logiche di marketing serie e ben condotte e nella crescita della qualità delle prestazioni offerte.

Tutte queste componenti spingono lo studio verso una impostazione generale molto più complessa di quanto sia stato necessario fino ad ora.

E gli impediscono di andare a competere con le grandi strutture di capitale sul loro terreno, quello del low cost, che tra vent’anni non vedrà più gli stessi operatori, tra cui molti malsani, di oggi, ma nuove realtà che si attrezzeranno – anche per via del progresso tecnologico e delle sue applicazioni in digitale – per fornire una sanità di massa di qualità almeno accettabile e le cui tariffe sono sostenibili sono con volume di produzione elevati.

I terzi paganti, dal canto loro, vedranno allargarsi il proprio peso rispetto ad oggi, ma la relativa pazientela sarà comunque per la gran parte soddisfatta tramite accordi con grandi strutture di cura multidisciplinari, che sempre più entrano in Odontoiatria.

Lo studio quindi si troverà quindi a competere tra l’incudine e il martello e il numero di operatori si ridurrà progressivamente, mentre la Pazientela che previlegia tale modello si distribuirà in un minor numero di strutture, alcune delle quali già trasformate in strutture complesse dai loro titolari e altre che complesse lo diverranno sostanzialmente, nel senso che dovranno acquisire una complessità gestionale e organizzativa molto più alta rispetto a quanto accade normalmente oggi ai più.

Ma la spina dorsale di queste implementazione sarà proprio un sistema di contabilità analitica e una gestione contabile di tipo aziendale, che include anche un tempario delle prestazioni, installato su supporti informatici, le cui dinamiche devono essere comprese dal titolare, anche se le operazioni di inserimento dati e utilizzo concreto degli stessi vengono delegate ad altri operatori.

Tale sistema serve e sempre più servirà per stilare un tariffario congruo o anche per rendere sempre più reattivo lo studio in termini di pricing (sconti, convenzioni, promozioni a termine). Ma servirà in realtà anche a tenere sotto controllo, perlomeno sotto certi aspetti – la qualità sanitaria, ad affinare i protocolli clinici, a monitorare gli sprechi e i gap operativi oltre a qualunque comportamento discordante rispetto a quelli pianificati. E servirà ancor più quando la dimensione della struttura sanitaria cresce.

Vista in questa chiave, non esiste alcuna dicotomia tra l’operato del medico e quella del titolare imprenditore. Per poter fare il medico nella maniera più corretta occorre avere un bacino di utenza significativo e continuamente rinnovato. Occorre trattarlo al meglio dal punto di vista clinico ed extra-clinico; occorre rinnovare e rinnovarsi, sia dal punto di vista clinico che infrastrutturale. Occorre acquisire e mantenere il controllo di tutte le dinamiche. E occorre fare utili, che magari in gran parte andranno reinvestiti nella struttura stessa. La parte degli utili distribuiti serve anche a permettere al titolare di mantenere un tenore di vita dignitoso, perché nessuno è attratto da un professionista con le scarpe rotte.

Questa è e sempre più sarà la realtà.

Se tali condizionamenti economici poi possano sempre accompagnarsi ad un corretto comportamento etico e clinico non deriva certo in automatico e non è per nulla scontato. Ma questo dipende solo da voi.

Senza soldi e senza ritorni invece, è certo che si tenderà ad abbassare la qualità o all’overtreatment, perché a comandare sarà unicamente il bisogno.

Corso Srl Odontoiatrica Sono aperte le iscrizioni al Corso Srl Odontoiatrica. Se vuoi scoprire vantaggi e limiti di una gestione dello studio dentistico in forma societaria, iscriviti anche tu al prossimo evento. Ti aspettiamo!

{kind=link}

{kind=link}

{kind=link}

{kind=link}