- Il primo blog scritto da un dentista su Economia, Management e Marketing

Controllo di Gestione dello studio: dialogo tra dentisti

8 Marzo 2017Vantaggio competitivo: non c’è competizione tra Studio e Srl

19 Aprile 2017 Come già accaduto nel caso dell’Ortodonzia (vd. Invisalign Economics) anche in Protesi è venuto il momento di fare un bilancio economico tra le diverse opzioni terapeutiche dopo l’introduzione delle nuove tecnologie Cad Cam: per questo parliamo di Cerec Economics.

Come già accaduto nel caso dell’Ortodonzia (vd. Invisalign Economics) anche in Protesi è venuto il momento di fare un bilancio economico tra le diverse opzioni terapeutiche dopo l’introduzione delle nuove tecnologie Cad Cam: per questo parliamo di Cerec Economics.

Il nostro studio ha appena registrato 5 anni di Cerec ®, con tutti i dati economici e finanziari relativi, avendo adottato questa sistematica nel Gennaio 2012: siamo quindi in grado di fare un bilancio meramente economico e attendibile su questa esperienza.

Se qualcuno tra i lettori di questo blog si è mai fatto domande sull’utilizzo del Cerec ®, sull’opportunità dell’investimento, sull’impatto economico ed organizzativo che il Cad-Cam (questo Cad-Cam) ha su un normale studio dentistico (il nostro è uno studio di tre poltrone), allora troverà qui tutte le risposte che cerca.

Cerec Economics non significa Cerec Clinics

E’ bene chiarire un punto fin da subito, visto che la lettura è lunga ed impegnativa. In questo articolo non si parla assolutamente di clinica, delle indicazioni all’utilizzo dell’apparecchiatura, del confronto tra efficacia del cad-cam rispetto alle metodiche tradizionali, oppure di qualità dei risultati.

Per questo tipo di considerazioni si rimanda il lettore ad altre fonti più autorevoli e ad autori che hanno speso la loro vita professionale a fare (ed insegnare) protesi tradizionale e protesi cad-cam.

Qui i temi considerati sono quelli puramente economici e potrebbero essere riassunti da domande come queste:

- a parità di risultati estetici e funzionali ha senso economicamente sostituire la metodica tradizionale con quella Cad-Cam?

- dato che la sistematica Cerec ® ha dei costi importanti, in quanto tempo è possibile recuperare il costo dell’investimento prima di generare un utile vero?

- come impatta il Cerec ® sui costi dello studio, quelli fissi e quelli variabili?

- il mio studio è abbastanza grande per assorbire un costo di questo tipo?

I contenuti che vado a descrivere rappresentano solo l’opinione di chi scrive, sono il risultato di una esperienza personale presso il nostro Studio, non hanno alcuna pretesa di generalizzazione e non sono stati concordati con l’azienda che produce il Cerec ®. Devono solo rappresentare una guida ragionata, utile ai colleghi meno esperti in materia di gestione che vogliano approcciare la questione in termini pratici ed extra clinici.

Quello che è valso nel nostro studio non deve necessariamente valere per tutti gli studi dentisti, ma il metodo descritto è universale e a disposizione di tutti. Quello che può variare è solo il risultato finale. Ognuno farà i propri conti.

Considerazioni di base su Cerec Economics

I fondamentali economici di una prestazione odontoiatrica sono gli stessi di qualsiasi operazione commerciale, anche se, ovviamente, la natura di una otturazione è molto diversa da quella di una cena al ristorante o di un orologio in vetrina.

Come già detto nel caso dell’Ortodonzia, il guadagno (Ebit) di una prestazione è, banalmente, determinato dalla differenza tra i ricavi (R) ed i costi (C) generati dalla prestazione stessa, secondo la semplice espressione:

Ebit = R – C

Possiamo assumere, per comodità, che i Ricavi siano rappresentati dalla tariffa (T) applicata al paziente. Nel caso dei Costi, invece, il discorso è più complesso e bisogna distinguere tra Costi Fissi (CF) che sono riconducibili al costo orario dello studio (personale, affitto, assicurazioni, investimenti, ecc) e Costi Variabili (CV) che invece sono legati a tre variabili: materiale di consumo, laboratorio, compenso per l’odontoiatra che esegue la prestazione.

In buona sostanza i costi totali (CT) sono dati dalla somma tra costi fissi (CF) e costi variabili (CV) secondo la semplice formula:

CT = CF + CV

Nel caso specifico della branca di Protesi, ai costi fissi vengono interamente imputati anche i cosiddetti costi fissi diretti (CFD) che rappresentano l’ammontare dell’importo dell’investimento di acquisto del Cad Cam.

La rappresentazione numerica di una prestazione di protesi (ad esempio una corona singola ed un intarsio) può essere descritta, nel nostro studio, come nella tabella seguente Cerec Economics:

In estrema sintesi se il paziente pagava 750€ per una corona e 600€ per un intarsio, il risultato economico per lo studio era rispettivamente di 182€ e 151€, al netto di tutti i costi (operatore compreso) e prima delle tasse. Il costo dell’operatore è stato calcolato come il 40% del valore della prestazione al netto dei costi di laboratorio e dei materiali utilizzati. I costi fissi sono stati calcolati sulla base di un costo orario/poltrona medio per il periodo considerato di circa 42 €/h.

L’introduzione del Cerec ed il suo effetto sui costi

A questo punto è interessante considerare cosa successe, nel nostro studio, al profilo economico di queste prestazioni quando, all’improvviso, venne introdotto il Cerec ®.

Nel nostro caso il Cerec ® è costato (novembre 2011) circa 85.000 € (iva compresa), comprensivo di scanner, fresatrice e altro materiale minore. Poichè l’obiettivo era quello di ammortizzarlo in 5 anni, inizialmente abbiamo considerato un innalzamento dei costi fissi di 17.000 € all’anno per 5 anni (costi fissi diretti).

Contemporaneamente si verificava però una riduzione dei costi di laboratorio ed una riduzione complessiva dei tempi di lavorazione per il manufatto protesico che abbiamo prudentemente stimato come segue:

- 90 minuti per le corone (contro i complessivi 165 minuti precedenti)

- 60 minuti per gli intarsi (contro i complessivi 120 minuti precedenti).

Il combinato disposto di queste variabili in riduzione ed in aumento ha prodotto un effetto immediato drasticamente negativo, come rappresentato dalla tabella Cerec Economics modificata:

Infatti, poichè abbiamo caricato tutti i costi sulla ipotetica esecuzione di una sola prestazione per tipologia (1 corona e 1 intarsio), i risultati dell’Ebit sono fortemente negativi.

Possiamo dire, scolasticamente, che l’acquisto del Cerec ® per l’esecuzione di due sole prestazioni avrebbe ridotto il guadagno delle stesse ad un valore negativo quasi uguale al costo dell’investimento pro rata per l’esercizio corrente, con questi risultati numerici:

- -9.860 € di Ebit per l’esecuzione di 1 corona (contro i 182 € precedenti)

- -6.525 € di Ebit per l’esecuzione di 1 intarsio (contro i 151 € precedenti).

Il Punto di pareggio (Break even point) in Cerec Economics

La situazione diventa interessante quando si comincia a modificare nella tabella il numero delle prestazioni. Poichè le variabili sono tutte collegate tra loro, è abbastanza facile calcolare il numero complessivo di prestazioni che è in grado di coprire tutti i costi e portarci a Break Even per questa branca specifica della nostra attività.

Ebbene questa simulazione ci dice, sorprendentemente, che il numero delle prestazioni necessario per portare a Break Even la branca di protesi, nel nostro studio, era di sole 48 prestazioni, ipotizzando un mix di produzione quasi paritetico di 26 corone e 22 intarsi.

Ecco la tabella di Cerec Economics modificata a Break Even:

Questo semplice calcolo ci informa che con meno di 50 prestazioni protesiche singole il nostro studio avrebbe potuto ammortizzare l’acquisto della sistematica Cerec ® nel corso dei cinque anni a venire e poi avrebbe cominciato a produrre un guadagno vero.

Sales Forecast in Cerec Economics

A questo punto la domanda più importante era questa: “Ma quante prestazioni di quella tipologia potevano essere eseguite nel nostro studio per ogni anno di esercizio?”

In altre parole, lo Studio è in grado o no di produrre il numero minimo di prestazioni per andare a Break Even e quindi ripagarsi i costi dell’investimento?

La nostra Sales Forecast fu basata sull’analisi dello storico di produzione (valori medi degli ultimi 3 o 5 anni) proiettando il dato sull’esercizio corrente e dei futuri 5 anni.

Il concetto di fondo è che chiunque sappia di disporre di un numero di prestazioni potenzialmente superiore a quello necessario per andare a Break Even potrà effettuare l’investimento senza alcuna preoccupazione.

Nel nostro caso, un anno esatto dopo l’acquisto dell’apparecchiatura, le cose sono andate come descritto dalla tabella Cerec Economics:

In un mix di produzione molto diverso (93 corone contro 23 intarsi) e lasciando invariate le tariffe per il paziente, abbiamo prodotto 118 prestazioni complessivamente. Queste prestazioni, numericamente molto superiori a quelle necessarie per raggiungere il punto di pareggio, hanno prodotto in un anno un surplus complessivo di guadagno (Ebit) di oltre 21.000 €.

Ebit indiretto in Cerec Economics

Ma la cosa più interessante è che questo Ebit (o Ebit diretto) è solo una parte di quello realmente prodotto. Diamo uno sguardo alla nuova tabella Cerec Economics:

Confrontando la metodica tradizionale e quella Cerec ® possiamo notare come il semplice cambio di procedura produca, dopo un solo anno, un maggior Ebit finale di 819 € nonostante l’ammortamento dell’apparecchiatura.

Quindi non solo l’apparecchiatura si è ripagata da sola nel corso del primo anno, ma produce anche un modesto guadagno per lo studio dopo aver pagato regolarmente l’operatore che esegue la prestazione.

Ma non è tutto.

C’è infatti un Ebit indiretto che deve essere calcolato e che è anche maggiore dell’Ebit diretto. Utilizzando il Cerec ® infatti, è stato prodotto lo stesso numero di prestazioni ma con un minore impiego di tempo complessivo alla poltrona. In sostanza sono state recuperate 142 ore di lavoro che sono state utilmente reinvestite in prestazioni analoghe.

Considerando i dati in tabella vediamo che l’Ebit orario (Ebit H) medio con metodica Cerec ® è di 67 €. Se ipotizziamo di mettere a frutto le ore risparmiate eseguendo lo stesso mix di prestazioni possiamo realizzare un Ebit complessivo che è dato da:

142 (ore risparmiate) x 98 (Ebit h medio) = 13.916 € (Ebit indiretto) + 819 € (Ebit diretto) = 14.735 €.

Quindi in realtà, nel nostro studio, un investimento di circa 85.000 €, al primo anno ha prodotto un maggiore Ebit complessivo di 14.735 €.

N.B. i dati riportati in tabella subiscono gli effetti degli arrotondamenti decimali.

Ebit indotto in Cerec Economics

Come avete letto, ho definito arbitrariamente:

- Ebit diretto quello generato dalle prestazioni eseguite con la metodica Cerec ®;

- Ebit indiretto quello generato dalle prestazioni eseguite reinvestendo il tempo risparmiato alla poltrona.

Ma esiste un terzo tipo di guadagno che possiamo definire più propriamente Ebit indotto. In cosa consiste e da cosa deriva l’Ebit indotto?

Fondamentalmente la genesi dell’Ebit indotto deriva da:

- Effetto Marketing: l’acquisto dell’apparecchiatura ha un effetto notevole sui pazienti e sui loro contatti diretti (che non sono ancora nostri pazienti). La percezione di una qualità migliore, l’innalzamento tecnologico dello studio, la comodità delle impronte digitali, l’accorciamento di tutti i process produttivi, e forse altro ancora, hanno un impatto positivo sull’immagine dello studio e sulla sua percezione dall’esterno. Questo, attraverso il passaparola, provoca un afflusso maggiore di pazienti verso lo studio costituendo un vantaggio competitivo che la concorrenza difficilmente può superare.

- Effetto Cross Selling: si tratta di quel fenomeno per il quale la vendita di un prodotto è seguita dalla vendita di un altro prodotto che non era nelle intenzioni originarie del cliente acquistare. Nel caso specifico dell’Odontoiatria molti pazienti che si recavano nel nostro studio per prestazioni di altra natura venivano conquistati dalla presenza del Cerec e richiedevano anche prestazioni protesiche che altrimenti non avrebbero eseguito, quanto meno in quel preciso momento.

- Effetto accettazione preventivi: la percentuale di accettazione dei preventivi è aumentata notevolmente sia perchè la percezione del valore della prestazione era superiore, sia perchè le condizioni di esecuzione erano più convenienti per i pazienti (tempi di esecuzione, confort nelle impronte, precisione delle lavorazioni, riduzione delle non conformità, rilavorazioni semplici ed immediate).

- Depressione della concorrenza: il vantaggio competitivo di chi possiede ed utilizza una metodica cad-cam rispetto ai competitors è tale da non poter essere colmato con nessuna politica di sconto o altre operazioni di marketing. Quand’anche queste venissero intraprese dai competitors essi entrerebbero in una spirale negativa di ridotto guadagno ed aumento dei costi tali da aumentare il gap competitivo che ha generato la spirale stessa.

Poichè la corretta determinazione dell’Ebit indotto è estremamente difficile e si presterebbe a controdeduzioni maliziose, ho preferito non inserirle numericamente nella tabella Cerec Economics, ma darne solo conto a titolo di informazione.

Expertise, curva di apprendimento ed aumento del numero delle prestazioni

Dal momento che la nostra operazione ha prodotto un risultato economico positivo, con un maggiore Ebit di oltre 10.000 già il primo anno, abbiamo deciso di ridurre il periodo di ammortamento finanziario (non quello fiscale) a soli due anni, anche confidando in ulteriori incrementi degli anni successivi. La sempre maggior expertise dell’operatore avrebbe certamente portato allo spostamento verso la metodica di un numero maggiore di prestazioni.

Effettivamente molte prestazioni come le corone su impianti o le faccette anteriori, inizialmente non venivano eseguite in attesa che la curva di apprendimento facesse il proprio corso. Sono state introdotte gradualmente negli anni successivi.

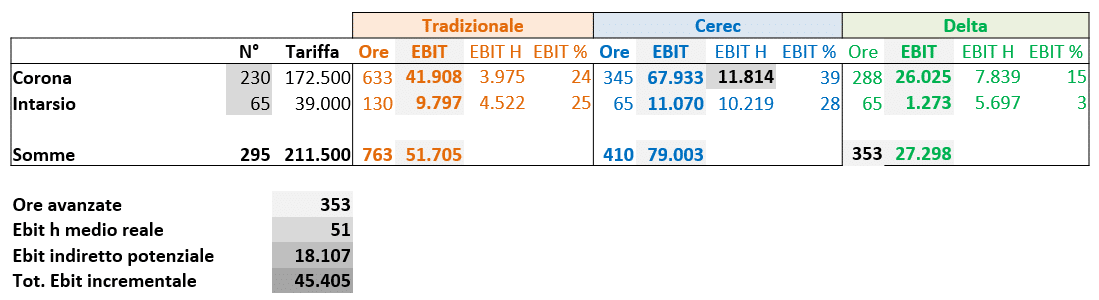

I risultati del secondo anno in Cerec Economics ci hanno dato ragione, come dimostra la tabella:

Il secondo anno ha prodotto un maggior Ebit diretto di 27.298 €, ma anche un maggior Ebit incrementale di 45.405 € che sommato ai 14.686 € dell’anno precedente genera un Ebit complessivo di 60.091 €. Con questo trend l’investimento si ripaga ampiamente da solo entro il terzo anno dall’acquisto, molto meno rispetto ai cinque ipotizzati.

N.B. i dati riportati in tabella subiscono gli effetti degli arrotondamenti decimali.

Cosa succede a fine ammortamento?

A fine ammortamento si possono adottare due tipi di strategie alternative tra loro ed opposte:

- La prima strategia prevede di mantenere le tariffe correnti anche dopo aver recuperato il costo dell’investimento. In questo caso i risultati economici saranno mostruosamente superiori a quelli che si sarebbero ottenuti con la metodica tradizionale. Si potrà quindi capitalizzare il maggior Ebit a vantaggio dello studio (ulteriori investimenti) o personale (gratifiche economiche).

- La seconda strategia è quella di abbattere le tariffe delle prestazioni mantenendo inalterato l’Ebit iniziale. In questo caso l’effetto depressivo sulla concorrenza risulta ancora più potente perchè si finisce per aggiungere al vantaggio competitivo della tecnologia anche quello del prezzo, mantenendo inalterata la qualità reale delle prestazioni erogate.

Noi abbiamo adottato questa seconda strategia perchè ci avrebbe consentito di accogliere anche le richieste del paziente di tariffe meno onerose, visto che ci trovavamo nel periodo peggiore della crisi economico finanziaria mondiale.

E’ stato facile, con l’uso della tabella Cerec Economics, calcolare la tariffa più bassa delle prestazioni protesiche eseguite con Cerec ® in grado di garantire lo stesso Ebit che si sarebbe conseguito con la metodica tradizionale.

Conclusioni su Cerec Economics

I risultati mostrati in questa esperienza non hanno maggior valore di un Case Report clinico e non hanno alcuna pretesa di generalizzare i concetti espressi con Cerec Economics.

Possiamo però dire che un minimo di Controllo di Gestione all’interno dello studio dentistico accompagnato dalla conoscenza dei più banali fondamentali economici consente a qualunque dentista di fare una valutazione personale in tema di Cerec Economics.

Il modello di lavoro descritto vale per qualunque studio e per qualunque dimensione. Conoscere i dati e saperli elaborare correttamente consente di ridurre (o anche azzerare) la paura di fare un investimento sbagliato: che si tratti del Cerec ® oppure di qualsiasi altro investimento nella professione.

{kind=link}

{kind=link}

{kind=link}

{kind=link}