- Il primo blog scritto da un dentista su Economia, Management e Marketing

L’email marketing nello studio dentistico per comunicare meglio con i pazienti

17 Aprile 2018Groupon per lo studio dentistico: i motivi del no e le alternative a valore aggiunto

3 Maggio 2018Microscope Economics nello studio dentistico

L’acquisto di un Microscopio Operatorio è diverso da altri tipi di investimenti e pone in modo più significativo il problema di scegliere tra equilibrio economico dello studio e la qualità delle prestazioni. In questo articolo mostriamo l’impatto che esso può avere sui risultati numerici della nostra attività anche in relazione al variare dei processi di lavoro clinico ed in particolare al tempo impiegato per eseguire le prestazioni.

L'acquisto di un Microscopio Operatorio è diverso da altri tipi di investimenti e pone in modo più significativo il problema di scegliere tra equilibrio economico dello studio e la qualità delle prestazioni. In questo articolo mostriamo l'impatto che esso può avere sui risultati numerici della nostra attività anche in relazione al variare dei processi di lavoro clinico ed in particolare al tempo impiegato per eseguire le prestazioni.

Come noto a tutti uno dei motori essenziali della competitività è rappresentato dagli investimenti tecnologici ed un numero crescente di dentisti sente la necessità di dotarsi di un Microscopio Operatorio, non solo per ragioni cliniche.

Come noto a tutti uno dei motori essenziali della competitività è rappresentato dagli investimenti tecnologici ed un numero crescente di dentisti sente la necessità di dotarsi di un Microscopio Operatorio, non solo per ragioni cliniche.

Uno studio dentistico che investa continuamente in tecnologia si doterà progressivamente di una CBCT, di scanner intraorali, di stampanti 3d o di fresatori, di laser, e di molto altro ancora. Qual è il rischio che lo studio possa trovarsi seppellito dal peso di questi investimenti ancor prima di ricavarne i benefici economici attesi?

Alcuni di essi sono già stati trattati in articoli precedenti, ai quali rimando (Cerec Economics, iTero Economics).

In questo articolo ci occuperemo del Microscopio Operatorio: ne valuteremo l’impatto economico su uno studio di dimensioni medie e vedremo come può essere ragionevolmente stimato il rischio di investimento.

Per fare questo ci focalizzeremo sul metodo di valutazione più adatto in modo che ciascuno di voi possa adottarlo semplicemente nella propria realtà professionale e trarre conclusioni specifiche sulla opportunità o meno, sul piano meramente economico, di impegnarsi nell’acquisto.

Quanto costa un Microscopio Operatorio?

Il primo punto che dobbiamo affrontare è il costo di acquisto del prodotto. Poichè il mercato offre diverse opzioni alternative e tutte altrettanto valide, partiamo da un assunto forfettario e credibile che un microscopio operatorio di buona qualità corredato di alcune strumentazioni irrinunciabili o quasi (es. telecamera) possa costare circa 30.000 € iva compresa. Per noi l’iva è un costo e quindi tanto vale inserirla direttamente nel prezzo di acquisto.

Un avviso per il lettore prima di proseguire.

Non è qui tanto importante stabilire se 30.000 € è il prezzo a cui ciascuno di noi acquisterà il bene, nè se tutti i numeri che diremo in seguito rispecchino realmente la vostra realtà individuale, ma solo capire come deve svolgersi il ragionamento per stimare il rischio correlato all’investimento. Il focus è sul metodo e non sul merito!

Detto questo mi addentrerò nell’analisi seguendo i dati del mio studio. In questo modo metterò in piazza alcuni valori della mia attività ma avrò la possibilità di esemplificare concretamente i calcoli che io stesso ho fatto approcciandomi all’acquisto.

Gli ambiti di applicazione clinica del Microscopio Operatorio

Ora cominciamo a porci delle domande. La prima è questa: quali sono le prestazioni che mi aiuteranno a ripagare il costo di acquisto del microscopio operatorio?

Ovvero: su quali prestazioni principalmente dovrò imputare tale costo? Quali prestazioni sono responsabili di questo acquisto tra tutte quelle che eseguo?

Io sono un ortodontista puro e non mi sognerei mai di acquistare un microscopio operatorio al solo scopo di impiegarlo nella routine ortodontica. Da Manager, d’altro canto, non mi sognerei mai di appesantire il profilo economico delle prestazioni ortodontiche con il costo di un microscopio operatorio. Non sarebbe una attribuzione inerente.

Poichè il nostro studio esegue prestazioni di ogni branca e disciplina, però, sarà opportuno identificare le prestazioni che saranno routinariamente coinvolte nell’uso di questo bene e conseguentemente imputare ad esse (e solo a queste) il costo dell’investimento.

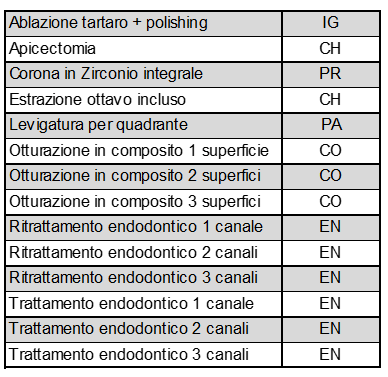

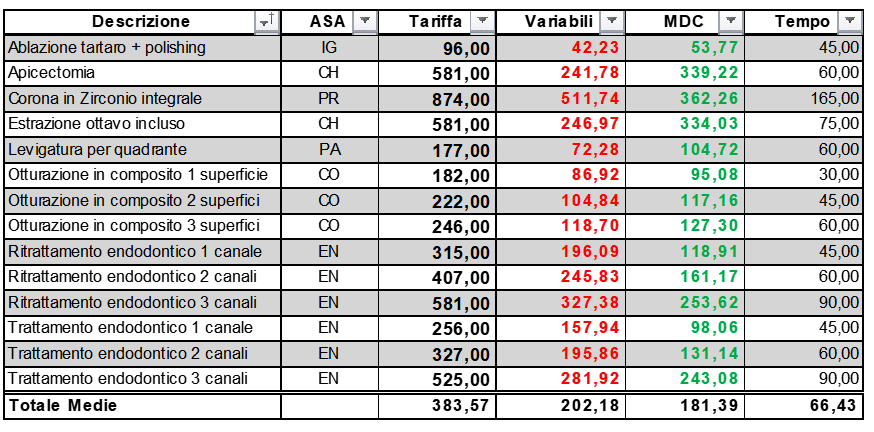

Supponiamo che io abbia identificato come responsabili di questo investimento tutte le prestazioni di endodonzia e di conservativa, più alcune selezionate prestazioni di protesi, chirurgia e parodontologia (o igiene).

Ebbene queste prestazioni andranno a costituire il pannello di studio e, nel mio caso, sono le seguenti:

Giuste o sbagliate che siano, queste sono le prestazioni per le quali io ritengo che il mio studio impiegherà in modo intensivo il microscopio operatorio nella pratica clinica. Ora devo indicare per ciascuna di esse il profilo tariffario standard come risulta dal listino ufficiale dello studio.

Anche in questo caso vi invito a non valutare le mie tariffe: ciascuno di voi potrà seguire il ragionamento che andremo a fare sostituendo i valori che riterrà più adatti alla propria realtà.

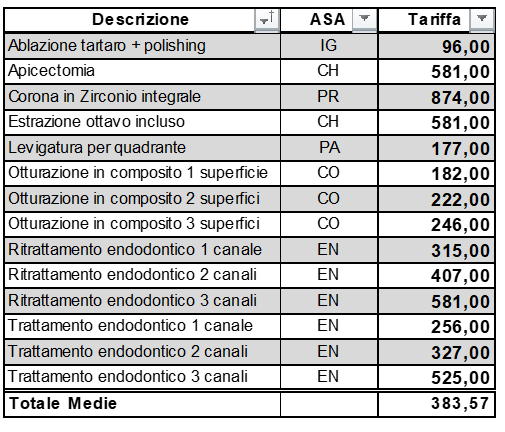

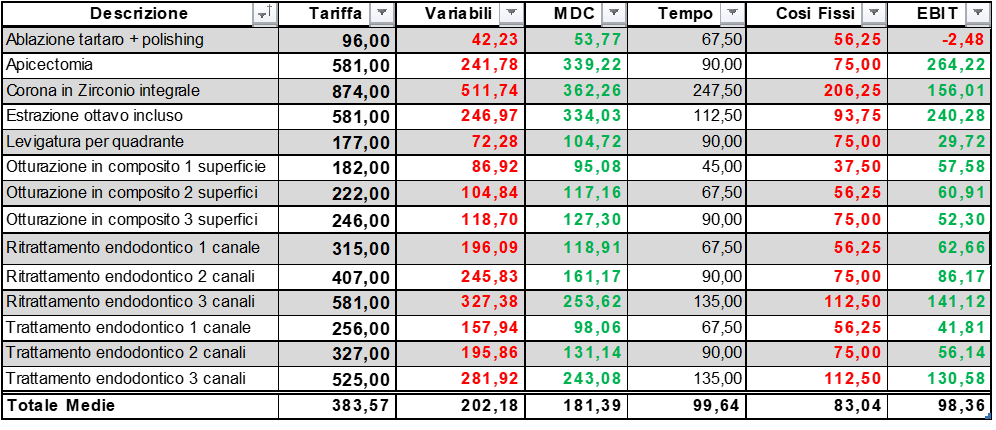

In questo caso il pannello di prestazioni selezionate ha una tariffa media di circa 383 €, nell’ipotesi, ovviamente, che ciascuna di esse compaia con eguale frequenza nell’osservazione reale (cosa che non è, ma lo vedremo dopo …).

I Costi Variabili nelle prestazioni da Microscopio Operatorio

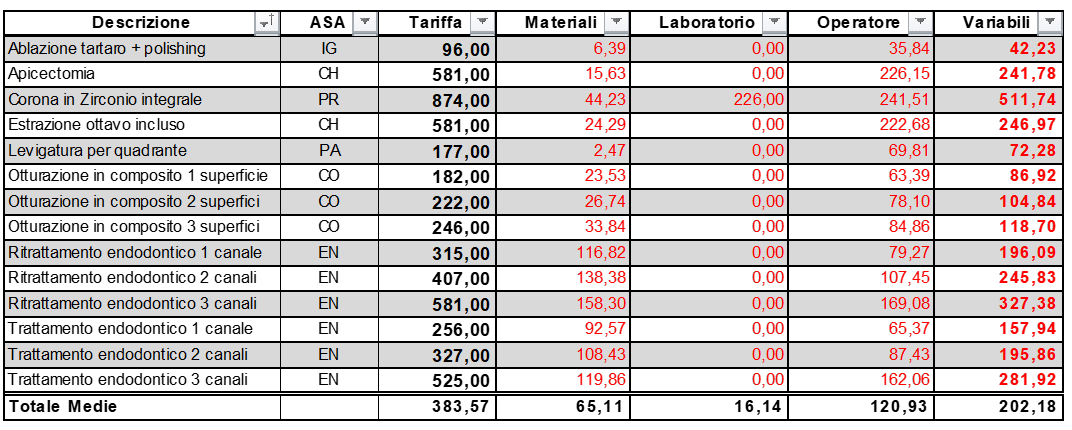

Il secondo dato necessario, dopo la tariffa, è rappresentato dal valore dei costi variabili associato a ciascuna prestazione.

Per chi volesse sapere di più sui costi variabili rimando all’articolo linkato. Per tutti gli altri ricordo che, scorporando i costi variabili nei tre pilastri fondamentali (costo materiali, costo operatore e costo laboratorio), è possibile completare la tabella precedente come segue:

Preciso che il costo dell’operatore, in questo articolo, è stato calcolato al 40% della tariffa al netto degli altri costi variabili.

E’ interessante notare che nel mio studio i costi variabili ammontano mediamente a circa 202 € contro una media tariffaria di 383 €. Questo significa che oltre il 52 % di ciò che il paziente paga per la prestazione si perde nei costi variabili.

Non ho ancora pagato i costi fissi normali e neanche l’investimento nel microscopio che andrò a comprare. Quanto mi resterà di utile se vado avanti nell’analisi? Lo scopriremo presto.

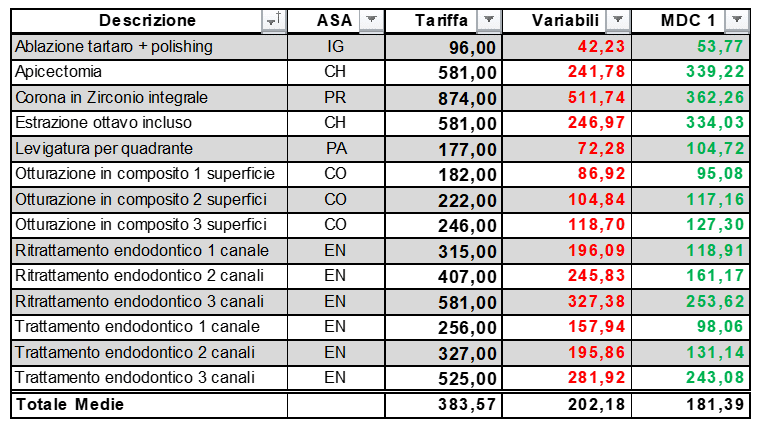

Il Margine di Contribuzione nelle prestazioni da Microscopio Operatorio

Del Margine di Contribuzione abbiamo parlato diffusamente in questo blog. Per chi volesse approfondire il discorso rimando all’articolo linkato.

Per tutti gli altri mi limito a ricordare che il MdC è un valore molto semplice da calcolare se si conoscono i costi variabili di una prestazione. Esso è dato semplicemente dalla formula:

Tariffa – Costi Variabili = MdC

Nel nostro caso di studio la tabella può essere facilmente completata come segue:

Perché il MdC è così importante da meritare una colonna apposita nella nostra tabella? Beh, la risposta è così illuminante (ed al tempo stesso banale) da non crederci: il MdC ci serve per trovare il punto di pareggio (o Break Even Point) sia quando valutiamo l’andamento generale del nostro studio, sia quando ci focalizziamo su un singolo investimento. Quest’ultimo è il nostro caso.

Conoscendo il valore del nostro investimento ed il MdC delle prestazioni che ne sono responsabili potremo calcolare in modo semplice quante prestazioni sono necessarie per ammortizzare l’investimento fatto.

Il numero (Q) delle prestazioni necessarie ad ammortizzare l’investimento fatto si calcola con la semplice formula:

Q = Valore dell’investimento / MdC

Siccome conosciamo il valore dell’investimento ed il MdC medio delle prestazioni coinvolte non ci resta che svolgere:

Q = 30.000 € / 181 = 165

Possiamo dunque affermare che in una situazione economica come quella descritta, un numero di 165 NUOVE prestazioni (e quindi aggiuntive rispetto a quelle comunemente eseguite) ci consentirà di ammortizzare (o ripagare) l’investimento fatto senza alcuna ripercussione economica sulla nostra attività.

Considerato che i tempi usuali di ammortamento di un bene possono essere convenzionalmente portati a 5 anni, il mio studio per giustificare l’investimento fatto dovrebbe avere un incremento di produzione di almeno 165/5=33 prestazioni all’anno per cinque anni, tra quelle ricomprese nel pannello di studio.

Fino qui è matematica, o quasi. Dunque è difficile sbagliare. Quello che segue invece è una stima che comporta una assunzione di responsabilità, per quanto eseguita in condizioni controllate.

Sales Forecast per acquistare un Microscopio operatorio

Bene, se io so che con 33 nuove prestazioni all’anno posso rientrare del mio investimento dovrò fare una previsione credibile sui volumi di produzione del mio studio per i prossimi cinque anni.

Ma non ho la sfera di cristallo. Chi o cosa mi può aiutare a fare una previsione attendibile? Come posso minimizzare il rischio che la mia previsione sia errata? Ci sono molti ambiti da esplorare.

Il primo è ovviamente quello di conoscere lo storico della produzione e, soprattutto il suo trend. Facciamo degli esempi.

Uno studio in fase di startup o di declino che esegue mediamente 30 o 40 prestazioni all’anno tra quelle elencate dovrà ipotizzare un incremento molto vicino al 100% di prestazioni eseguite per raggiungere l’obiettivo che la porta a Break Even: questo non è credibile e non è prudente. Sarebbe meglio che uno studio di questo tipo si concentrasse su iniziative diverse rispetto a questo investimento (qualità delle prestazioni? azioni di marketing?) perchè ha priorità diverse e non esprime ancora un potenziale adeguato a sostenere l’acquisto di un microscopio operatorio.

Al contrario uno studio maturo che esegua già da anni mediamente 1.000 o più prestazioni tra quelle ricomprese nel pannello avrà come obiettivo un incremento del proprio fatturato molto prossimo allo 0.1%, il che ridicolizza il problema. Se poi questo studio avesse un trend di crescita generale del fatturato anche solo del 3% all’anno, potrà affrontare l’investimento semplicemente allocando una piccola parte della propria crescita per recuperarne il costo.

Sono due situazioni di rischio completamente diverse:

conoscendo il dato che ci porta a Break Even Point (qui 33 nuove prestazioni all’anno) ogni valutazione diventa più semplice.

Un secondo elemento da considerare è rappresentato dalla possibilità che sia proprio l’investimento a generare maggiore fatturato in relazione all’effetto marketing dato dalla tecnologia. Questa valutazione è molto difficile e può essere fatta solo a posteriori. Inoltre richiederebbe che l’investimento fosse anche accompagnato da una azione di marketing mirata al prodotto che a sua volta potrebbe generare altri costi. Il mio consiglio è di considerare l’effetto marketing di un investimento come grasso che cola in una operazione che è resa credibile da valutazioni più solide.

Un terzo elemento da valutare, nel caso specifico del Microscopio Operatorio, è che alcune prestazioni prima non eseguite possano ora essere recuperate grazie ai vantaggi intraoperatori portati dal bene (casi difficili che non sarebbero stati trattati oppure sarebbero stati dirottati altrove). Se si dispone di un sw gestionale efficiente ed in presenza di registrazioni cliniche accurate, questo dato diventa abbastanza rilevante da essere considerato ed aggiunto a quelli precedenti.

L’aumento dei costi fissi con il Microscopio Operatorio

Molti di voi avranno già trovato una risposta alle proprie domande. Ma altri, probabilmente, vorranno saperne ancora di più. Esistono ulteriori valutazioni economiche che mi aiutino a stare più tranquillo? Come impatta l’acquisto del Microscopio Operatorio sull’utile finale dello studio (Ebit)? Come devo calcolare il nuovo Ebit delle mie prestazioni?

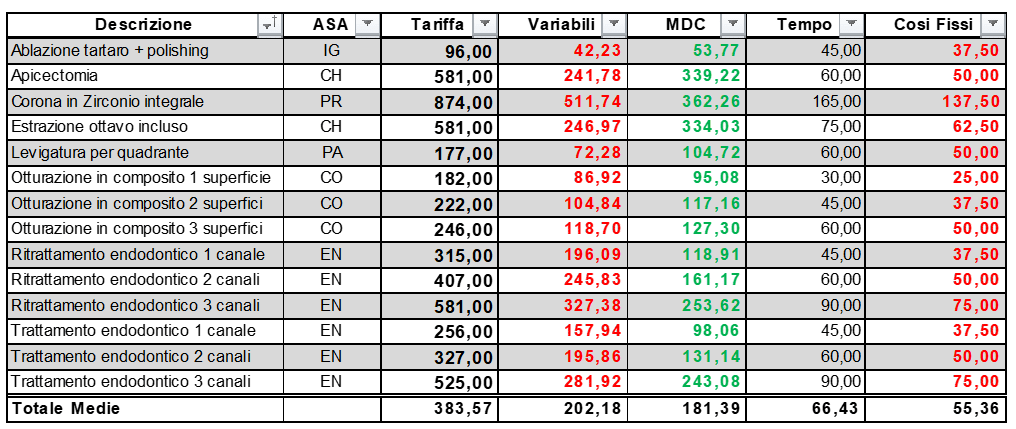

Per rispondere a queste domande dobbiamo proseguire nel completamento della nostra tabella ed inserire i costi fissi dello studio in quota parte per ciascuna prestazione considerata nel pannello.

Per fare questo dobbiamo imputare a ciascuna prestazione il tempo standard di esecuzione. Per chi volesse approfondire la questione dei c osti fissi e dei costi orari rimando agli articoli linkati su questo blog. Per tutti gli altri mi limito a dire che nel mio studio alle prestazioni viene assegnato un tempo standard (non reale!) come quello indicato di seguito:

Questo significa che, considerando un costo orario per poltrona di circa 50€ all’ora, le prestazioni in elenco avranno un costo fisso medio di 55,36 € individuale come di seguito indicato:

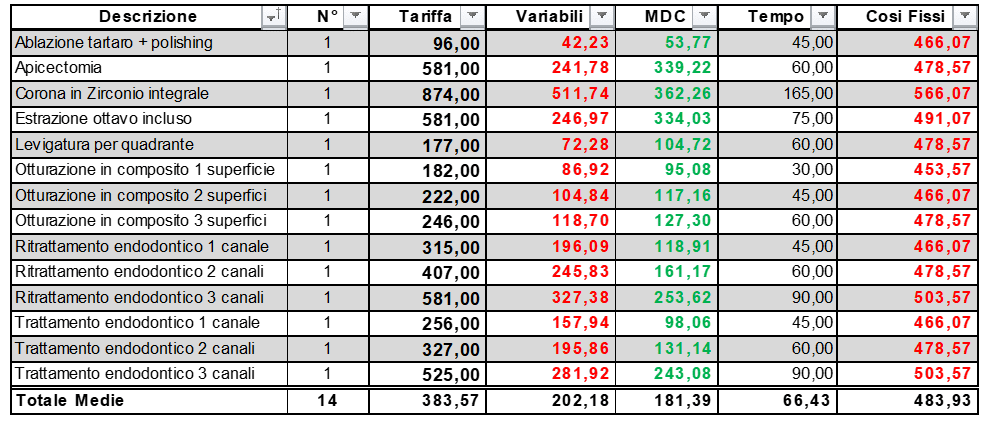

Ora, se noi andiamo a caricare ciascun costo fisso standard con la quota parte di costo derivante dall’investimento sul Microscopio Operatorio (6.000 € all’anno per 5 anni), avremo un appesantimento molto importante per le sole 14 prestazioni considerate e mediamente pari a 484 € circa (+ 780%):

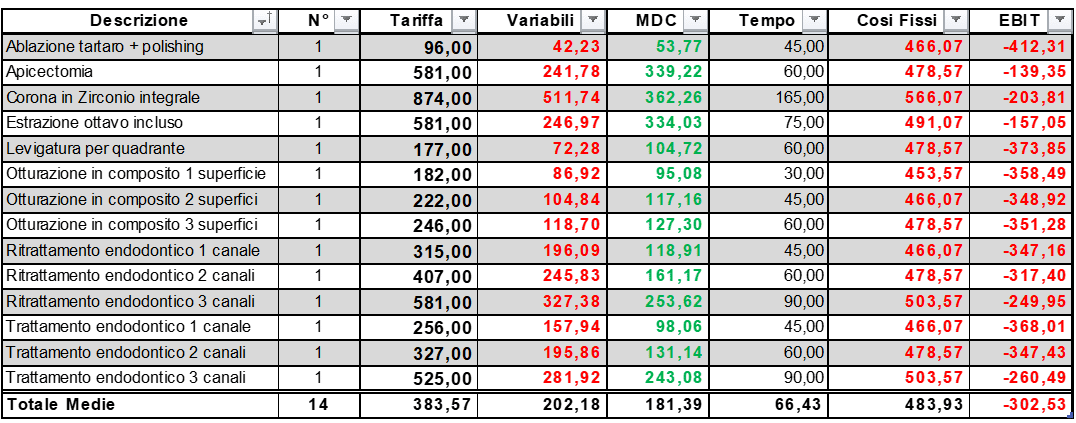

Se completiamo la tabella con la colonna relativa all’Ebit (ovvero al guadagno o utile dello studio), avremo un risultato disastroso se eseguiamo solo 14 prestazioni in un anno.

Tutta questa fatica per arrivare alla obiezione che ci perseguita dall’inizio e che ora a tutti sembrerà naturale: ma io non eseguo solo 14 prestazioni in un anno, ne eseguo di più e non sono egualmente distribuite nel pannello; per esempio le otturazioni sono molto più numerose delle apicectomie e le prestazioni di endodonzia molto più numerose delle estrazioni di ottavi inclusi.

Bene! Ci stiamo avvicinando alla fine e sapremo tutto quello che c’è da sapere (o quasi) sul tema Microscope Economics. Prima però dobbiamo fare una considerazione interessante sui tempi di esecuzione delle prestazioni con e senza Microscopio Operatorio.

I tempi di esecuzione delle prestazioni con il Microscopio Operatorio

Ho rivolto a molti colleghi esperti alcuni semplici domande: sapresti indicarmi se i tempi di esecuzione di una prestazione con o senza microscopio operatorio si modificano? Se si modificano, per quali prestazioni? In quale senso: si allungano o si riducono? In che misura lo fanno?

A queste domande ho ricevuto le risposte più disparate, molto spesso di segno opposto, oppure contraddittorie. La verità è che le variabili in ballo sono così tante che è impossibile dare una risposta credibile e standard. Dipende dalla variabilità clinica del caso e del pazienti, dall’esperienza dell’operatore, dalle caratteristiche tecniche del microscopio e dei suoi accessori, dalle finalità del trattamento (clinico, didattico, ecc), dalla qualità ricercata nel risultato, e da molto altro ancora.

In assenza di un dato credibile da esporre possiamo però divertirci a fare delle simulazioni manipolando la tabella di studio. Per esempio potremmo valutare di quanto varierebbe il risultato economico di ciascuna prestazione se ipotizzassimo un aumento o una riduzione dei tempi di esecuzione.

Ci basti sapere che, ancor prima di caricare ogni singola prestazione del costo in quota parte per l’acquisto del microscopio operatorio, un aumento del 50% dei tempi di esecuzione genera i risultati basali che vedete di seguito:

La tabella di studio ci dice che in condizioni di lavoro tradizionali l’aumento nei tempi di esecuzione della prestazione mediamente del 50% (ovvero ci metto 90 minuto a fare una prestazione che teoricamente me ne doveva richiedere 60) comporta un abbassamento dell’Ebit del 22%. Non è difficile notare come in questa precisa ipotesi c’è già una prestazione che entra in territorio negativo con un Ebit di -2,48%. Essendo la prestazione numericamente più frequente negli studi dentistici dobbiamo ricordare che il suo impatto sui risultati finali sarà più rilevante della media.

In previsione se il microscopio interviene nell’ablazione del tartaro nella misura indicata ed eseguo 2.000 prestazioni all’anno di questa tipologia produrrò perdite e non guadagni e, in particolare, una perdita di 4.960 € che dovranno essere coperti in qualche modo.

Il Break Even Point dopo l’introduzione del Microscopio Operatorio

La Tabella come avete visto è stata via via arricchita di nuove colonne tutte legate tra di loro a rendere le variabili dipendenti calcolate in modo automatico. Tra queste c’è il famoso “contatore” del numero di prestazioni. Ciascuno di voi potrà agevolmente inserire il numero di osservazioni per ciascuna prestazione e calcolare il risultato economico finale. In questo modo, soprattutto, potrà fare in modo empirico diretto il calcolo più importante, ovvero:

Qual è il numero minimo di prestazioni per ciascuna tipologia che mi consente di avere come risultato finale un ebit positivo (o almeno uguale a zero)?

Quella sarebbe la situazione, infatti, nella quale tutto il costo dell’investimento è stato ripagato dall’attività svolta senza produrre alcuna perdita.

Nel mio caso, il numero minimo di prestazioni che mi porta a Break Even, ipotizzando una distribuzione uniforme all’interno del pannello è esattamente …

… non serve che ve lo dica. Ora vi ho messo in condizioni di saperlo da soli!

Ma poi, a voi non interessa nulla sapere quando il mio studio va a Break Even, dovete solo sapere quando sarà il vostro ad andarci.

Ripercorrendo questo metodo, ogni volta che sarete tentati o costretti a fare un investimento, disporrete di uno strumento razionale ed affidabile per azzerare (o quasi) le vostre paure. Il sonno è importante!

Corso Srl Odontoiatrica Sono aperte le iscrizioni al Corso Srl Odontoiatrica. Se vuoi scoprire vantaggi e limiti di una gestione dello studio dentistico in forma societaria, iscriviti anche tu al prossimo evento. Ti aspettiamo!

{kind=link}

{kind=link}

{kind=link}

{kind=link}