- Il primo blog scritto da un dentista su Economia, Management e Marketing

Cerec Economics: le ragioni numeriche di un investimento

13 Marzo 2017iTero Economics: scanner intraorale per ortodonzia

7 Maggio 2017Vantaggio competitivo: non c’è competizione tra Studio e Srl

Sul piano economico e fiscale il differenziale di vantaggio competitivo tra Studio e Srl è talmente elevato che dovrebbero gareggiare in due categorie separate. Eppure sul mercato attuale alcuni dentisti competono con la fionda ed altri con le armi nucleari. Non è difficile prevedere come andrà a finire.

In un contesto di concorrenza selvaggia vince chi si differenzia, chi è flessibile e soprattutto chi può disporre di un vantaggio competitivo. Questo vale in qualsiasi ambito del mercato libero e oggi, decaduta ogni speranza di difesa corporativa della professione, vale anche per l’odontoiatria.

Piace vincere facile?

In questo Blog abbiamo già parlato tanto di società ed, in particolare, di Srl Odontoiatrica. Con questo articolo trattiamo nel dettaglio la questione del vantaggio competitivo, ovvero del gap di successo che si crea tra gli studi dentistici tradizionali e quelli configurati in forma di srl. Ovviamente facciamo riferimento sempre e soltanto all’aspetto economico, non a quello clinico o alla soddisfazione personale.

Sono fondamentalmente due i pilastri su cui si fonda il vantaggio competitivo della srl rispetto allo studio, a parità di fattori di contesto come la qualità delle prestazioni, le risorse disponibili, il mercato di riferimento ecc.

Il primo pilastro è rappresentato dal vantaggio fiscale, il secondo dal vantaggio di acquisto. Se pensi che anche a te piacerebbe “vincere facile” allora leggi questo articolo fino in fondo e poi parlane con il tuo commercialista di fiducia.

Vantaggio competitivo fiscale

Ne abbiamo già parlato in precedenza ma, di recente, il vantaggio fiscale delle srl è addirittura incrementato rispetto al passato.

Come si realizzi questo vantaggio fiscale in concreto è così semplice da dire che stupisce ogni volta quanto sia ignorato o sottostimato dai colleghi dentisti e dai loro consulenti.

Come noto, gli utili di uno studio dentistico tradizionale sono soggetti alla stessa imposizione fiscale dei redditi delle persone fisiche (ovvero l’IRPEF). Questo significa che gli utili di uno studio sono implicitamente assimilati al reddito personale del titolare di quello studio (oppure dei titolari se si tratta di uno studio associato). Già questo non sarebbe giusto in linea teorica perché confonde il reddito di impresa con il reddito della persona fisica.

Ma la cosa peggiore è un’altra: anche nel caso in cui l’utile dello studio non venga distribuito e quindi non entri fisicamente nella disponibilità economica del suo titolare, questo reddito contribuisce a determinare l’imponibile IRPEF finale.

Facciamo un esempio concreto.

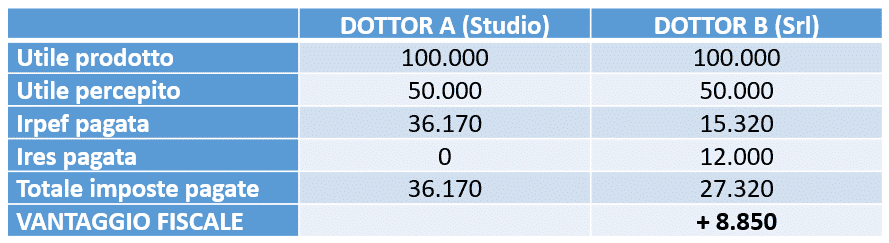

Semplificando al massimo possiamo dire quanto segue: se lo studio dentistico del Dottor A produce 1.000 € di fatturato e sostiene 600 € di costi, ha un utile (prima delle tasse) di 400 €. Ponendo pure il caso che il Dottor A percepisca realmente solo 200 € di questi, egli pagherà l’IRPEF indistintamente su tutti e 400 €. Come tutti sanno il calcolo dell’IRPEF verrà fatto applicando le aliquote marginali corrispondenti all’imponibile, nel range compreso tra un minimo ed un massimo rispettivamente del 23% e del 43%.

Lo stesso identico caso dà risultati molto diversi se si tratta di una srl odontoiatrica.

Infatti un ipotetico concorrente del Dottor A che produca esattamente gli stessi risultati in termini di fatturato, costi ed utili, subirà un trattamento fiscale diverso. Poniamo il caso del Dottor B, dentista con studio in forma di srl: se egli preleverà dagli utili solo 200 € dei 400 € disponibili, come il Dottor A, la sua imposizione fiscale sarà molto differente. Infatti i 200 € prelevati finiranno nella dichiarazione dei redditi personale e saranno assoggettati all’aliquota marginale IRPEF corrispondente (tra il 23% ed il 43%), mentre i 200€ che non ha prelevato saranno assoggettati all’aliquota fissa IRES del 24% in quanto reddito di impresa.

Per numeri bassi la differenza tra i due professionisti tenderà ad appiattirsi sulle aliquote IRPEF più basse e quindi non sarà rilevante. Ma per utili crescenti dello studio ed a parità di percezione reale di questi utili (per esempio in forma di compenso personale per il lavoro svolto, ma non solo) tra il Dottor A ed il Dottor B andrà a maturare progressivamente una differenza economica sempre maggiore derivante dai due regimi fiscali differenti.

Di seguito possiamo vedere una serie di tabelle esplicative delle differenze che si generano mantenendo invariate le proporzioni sopra ipotizzate, per volumi di utili prodotti crescenti:

Vantaggio competitivo fiscale per 100 mila € di utile

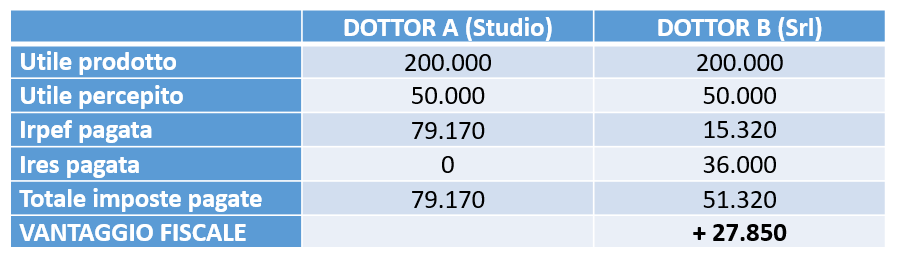

Vantaggio competitivo fiscale per 200 mila € di utile

Vantaggio competitivo fiscale per 200 mila € di utile

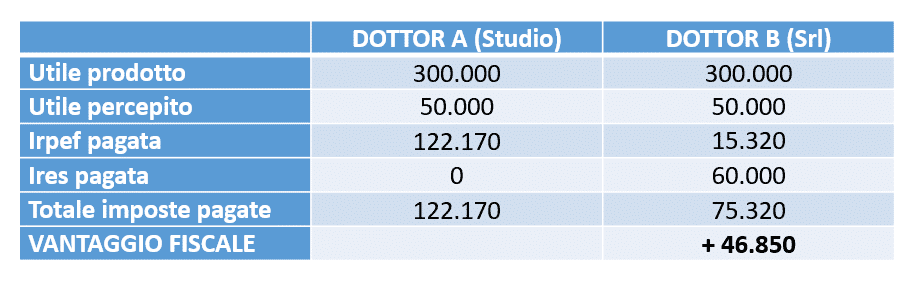

Vantaggio competitivo fiscale per 300 mila € di utile

Vantaggio competitivo fiscale per 300 mila € di utile

Ora, è del tutto evidente che all’aumentare dell’utile prodotto dall’attività, mantenendo inalterato l’utile percepito effettivamente dal dentista, con la Srl si genera un progressivo vantaggio competitivo fiscale (avanzo positivo di liquidità) che rende la competizione impari rispetto ad uno studio professionale tradizionale.

Tale vantaggio sarebbe ancora superiore se il professionista potesse contenere ulteriormente le proprie necessità di reddito. Infatti, se il proprio compenso personale fosse calmierato ad importi di 30.000 € all’anno, nel caso della Srl si verrebbe a generare una imposizione complessiva molto vicina al 24%, sia per la quota di reddito soggetta ad Irpef, sia per quella soggetta ad Ires. Questa situazione non è nemmeno lontanamente comparabile a quella dello studio tradizionale in cui l’imposizione Irpef tende sempre all’aliquota marginale massima del 43%. Se poi aggiungiamo l’ipotesi che, per il tramite della Srl (che si accolla i fatturati annuali) il professionista possa accedere al regime forfettario (con imposte al 15%), il confronto diventa grottesco.

Ora passiamo ad esaminare l’altra forma di vantaggio competitivo, rappresentata dal cosiddetto vantaggio di acquisto.

Questo tema è trattato al prossimo Corso Dentista ManagerTi aspettiamo al prossimo Corso di Economia e Controllo di Gestione che avrà luogo tra poco a Milano. E' rivolto ai dentisti ed al personale di studio che si occupa di amministrazione e contabilità. Trovi qui tutte le informazioni, oppure puoi iscriverti on-line.

Ti aspettiamo al prossimo Corso di Economia e Controllo di Gestione che avrà luogo tra poco a Milano.

E' rivolto ai dentisti ed al personale di studio che si occupa di amministrazione e contabilità.

Trovi

Ti aspettiamo al prossimo Corso di Economia e Controllo di Gestione che avrà luogo tra poco a Milano.

E' rivolto ai dentisti ed al personale di studio che si occupa di amministrazione e contabilità.

Trovi Vantaggio competitivo di acquisto

Questo secondo vantaggio della Srl odontoiatrica è, se possibile, ancora più sottostimato del primo. La cosa è assolutamente incredibile se si pensa alla semplicità delle argomentazioni che seguono.

Supponiamo che gli stessi due colleghi Dottor A (dentista tradizionale) e Dottor B (dentista con Srl) si accingano a sostenere un costo di 100 €. Non importa per quale ragione sostenano questo costo. In uno studio dentistico non mancano le occasioni per investire in beni o servizi. (materiali, dipendenti, affitto, laboratorio, consulenti, ecc).

Ebbene, la domanda cui dobbiamo dare una risposta è la seguente: per poter disporre di 100 € quanti utili devono aver prodotto i due dentisti in origine?

La stessa domanda potrebbe anche essere posta in un altro modo: quanto costa al dentista il denaro con cui finanzia i propri investimenti? Quanto costa realmente il bene o servizio acquistato?

Si, avete capito bene: non sto parlando del denaro che ci facciamo prestare dalle banche, ma di quello che produciamo da soli con la fatica del nostro lavoro e dei nostri risparmi. Questo denaro ha un costo monetario che non siamo abituati a considerare, ma che diventa rilevante (e diventa un vantaggio competitivo) se ci differenziamo passando da studio tradizionale a Srl odontoiatrica.

Vediamo con l’aiuto della tabella seguente di cosa si tratta.

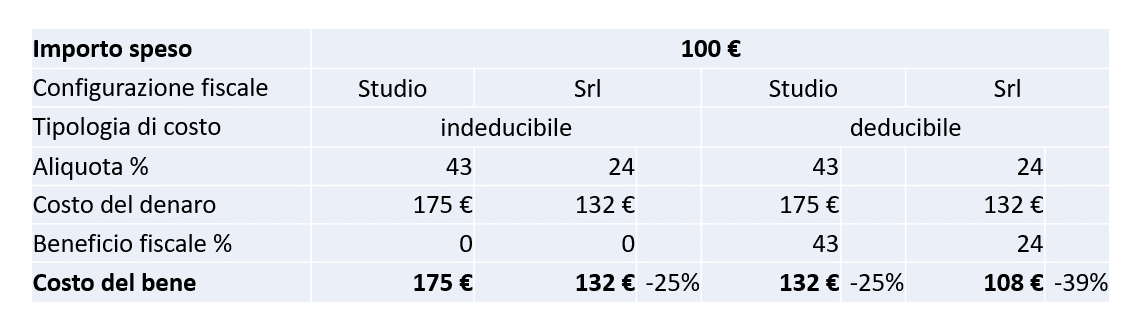

Vantaggio competitivo di acquisto per ogni 100 € di costo

Se guardiamo la metà sinistra della tabella, che considera costi non deducibili, possiamo constatare come per ogni 100 € di importo speso nel caso di studio tradizionale il bene costi in realtà 175 € contro i soli 132 € della srl. Possiamo dire che (per aliquote marginali rispettivamente del 43% e del 24%) ogni volta che vengono spesi 100 € la Srl ha un risparmio del 25€ rispetto ad uno Studio: quindi il Dottor B ha un vantaggio competitivo sugli acquisti del 25% sul Dottor A (di fatto è come se facesse acquisti con il 25% di sconto rispetto al suo concorrente). Nel caso di costi non deducibili, infatti, il costo del denaro ed il costo del bene hanno valori coincidenti.

Ma non è finita. Anzi, il vantaggio maggiore è visibile solo nella parte destra della tabella e riguarda tutti quei costi che, per i capricci misteriosi del nostro sistema fiscale, risultano indeducibili per il professionista mentre sono deducibili per una Srl. Tali costi sono numerosi e molto articolati e dipendono in gran parte dall’oggetto sociale della Srl, ma ce ne sono due in particolare che gridano vendetta per la loro iniquità: il costo di acquisto dell’immobile ed il costo del lavoro del coniuge che collabora nello studio (ebbene si: nella Srl sono costi deducibili al 100%!!).

Se guardiamo dunque alla metà destra della tabella notiamo che per ogni 100€ spesi, per l’effetto combinato tra diverso costo del denaro e diverso regime di deducibilità, il Dottor B può realizzare un vantaggio competitivo sugli acquisti rispetto al Dottor A che varia tra un minimo del 18€ (per costi deducibili per entrambi) ad un massimo del 39% (in caso di deducibilità differente).

Questo tema è trattato al prossimo Corso Dentista Manager

Vantaggio competitivo dell’acquisto a deducibilità differenziata

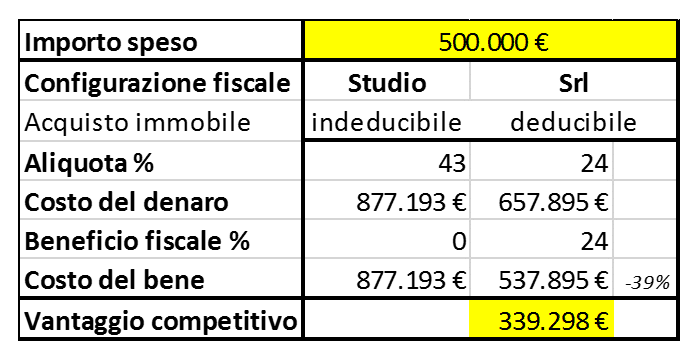

Ora, per divertimento, proviamo a fare un semplice calcolo. Il Dottor A ed il Dottor B decidono entrambi di acquistare un immobile per il nuovo studio. Supponiamo che il prezzo di vendita sia di 500.000 €: quale sarà il costo di acquisto reale per entrambi i colleghi, supponendo che si finanzino da soli con i propri risparmi?

La risposta è nella tabella che segue.

Vantaggio competitivo di acquisto per 500 mila € a deducibilità differenziata

I due dentisti fanno lo stesso acquisto in termini di valore del bene, ma il Dottor B ha un vantaggio competitivo di quasi 340.ooo € rispetto al Dottor A. Ciò è dovuto alla combinazione di due fattori:

- Rispetto al valore del bene di 500.000 € il Dottor A ne spende realmente 877.000 circa (supponendo che la sua aliquota marginale sia del 43%), mentre il Dottor B (la cui aliquota è fissa al 24%) ne spende solo 657.000 circa.

- Per il Dottor A il bene acquistato non è deducibile e quindi non gode di alcun beneficio fiscale. Mentre il Dottor B ha un benefico fiscale del 24% (per quanto con ammortamento lunghissimo) quindi scende ulteriormente dai 657.000 ai 537.000 circa finali, realizzando, rispetto ai 877.000 € del collega, un vantaggio competitivo di 339.298 €.

La cosa bella da sapere è che questo denaro potrà essere ulteriormente investito da B in tecnologie, attrezzature, formazione, personale dipendente, campagne di marketing, infrastrutture ecc, che faranno di B un soggetto sempre più forte (competitivo) rispetto ad A (magari beneficiando anche dell’iperammortamento, che è riservato alle imprese). Ogni sforzo di A per mantenere il passo con B sarà anche sempre frustrato da un 25% minimo di sconto con cui B farà i propri acquisti (oppure un 39% se beni a regime di deducibilità differenziata).

Non c’è competizione: il mercato attualmente ha regole inique. Chi è flessibile e si differenzia almeno nel layout giuridico dello studio ha vinto ancora prima di cominciare.

Questo tema è trattato al prossimo Corso Dentista Manager

{kind=link}

{kind=link}

{kind=link}

{kind=link}