- Il primo blog scritto da un dentista su Economia, Management e Marketing

Costi per formazione deducibili al 100%

11 Maggio 2017

Agenda digitale: non si va alla guerra con la fionda …

27 Giugno 2017Iper e Super ammortamento: dentista vs. srl

Oggi puoi comprare un Cerec® da 85 mila € spendendone solo 34. L’iperammortamento ti regala uno sconto del 60%, ma solo se sei una srl odontoiatrica. Con meno di 30 corone all’anno potresti averlo gratis. Ti spiego il perchè di questi numeri apparentemente incredibili.

Una delle novità fiscali più rilevanti di quest’anno è rappresentata dall’iperammortamento. Quasi tutti i dentisti sanno in cosa consiste il superammortamento ma dell’iperammortamento hanno sentito parlare molto meno. Eppure è una grandissima opportunità … anche se, purtroppo non è per tutti, ma vale solo per le srl.

Vediamo insieme di cosa si tratta.

Benefici fiscali legati agli investimenti

Per tutto l’anno 2017 anche i dentisti, come tutti gli altri imprenditori, possono trarre benefici importanti in termini fiscali dagli investimenti effettuati.

Il beneficio fiscale consiste nella possibilità di portare in deduzione i costi degli investimenti fatti in misura più che proporzionale ai costi realmente sostenuti, rispettivamente:

- in misura del 140% nel caso di superammortamento

- in misura del 250% nel caso dell’iperammortamento

Cosa significa tutto questo?

Significa che se spendo 100 € per acquistare un bene strumentale, invece di portare a costo 100 € ne porterò ben 140 nel primo caso (superammortamento) e addirittura 250 nel secondo caso (iperammortamento), pur avendo speso realmente solo 100 €.

Chi può beneficiare di questi incentivi?

Il beneficio fiscale è stato concesso:

- per tutti i beni strumentali e per tutti i dentisti indistintamente nel caso del superammortamento al 140%;

- solo per i dentisti in forma societaria e solo per alcune tipologie di beni nel caso dell’iperammortamento al 250%.

Apparentemente il legislatore ha dunque creato una disparità di trattamento tra dentisti che operano come professionisti in uno studio tradizionale o in uno studio associato rispetto a quelli che invece hanno costituito la propria attività in forma di srl odontoiatrica.

Ho specificato “apparentemente” perchè in realtà, per effetto della diversa imposizione fiscale tra dentista (fino al 43%) e srl odontoiatrica (24%), a conti fatti un superammortamento può portare gli stessi benefici finali di un iperammortamento.

Rimane il fatto che il beneficio del 250% è concesso esclusivamente alle società.

La ratio dell’iperammortamento

Concentriamoci ora sull’iperammortamento e vediamo come può essere impiegato nella professione odontoiatrica.

I beni ammissibili a questo beneficio sono quelli indicati in un apposito elenco previsto dalla legge. L’elenco dimostra come la ratio della legge fosse quella di favorire i processi di trasformazione tecnologica e digitale secondo un modello noto come Industria 4.0.

Il nome Industria 4.0 ha indotto molti dentisti a ritenere, erroneamente, che il bonus fiscale non fosse applicabile alla realtà odontoiatrica, ma così non è. Il legislatore ha solo esplicitamente specificato che sono i professionisti a non poter accedere al bonus, ma è altrettanto pacifico che qualora l’attività sia esercitata in forma di impresa il beneficio è ammissibile. Questo spiega perchè una srl odontoiatrica possa sfruttare l’iperammortamento al 250% ed invece una partita iva personale (studio dentistico o studio associato) non possa.

E’ importante notare come l’accesso al beneficio dell’iperammortamento comporti, ipso facto, anche l’estensione del beneficio fiscale all’acquisto di software ovvero i cosiddetti beni strumentali immateriali, anche quando questi software non siano in alcun modo correlati al bene oggetto di iperammortamento.

Beni strumentali ammissibili all’iperammortamento per un dentista?

Non ho la pretesa di sapere quali siano o non siano tutti i beni che rientrano nei benefici previsti. Ho però studiato a lungo le disposizioni della legge. L’elenco dei beni previsti è contenuto nell’allegato A della legge 232/2016. Come detto si tratta di:

beni funzionali alla trasformazione tecnologica e digitale delle imprese secondo il modello Industria 4.0.

Ora, riportando fedelmente il testo dell’allegato, si legge:

- beni strumentali il cui funzionamento è controllato da sistemi computerizzati o gestito tramite opportuni sensori e azionamenti, tra i quali sono esplicitamente indicati: macchine e impianti per la realizzazione di prodotti mediante la trasformazione dei materiali e delle materie prime.

- dispositivi, strumentazione e componentistica intelligente per l’integrazione, la sensorizzazione e/o l’interconnessione e il controllo automatico dei processi utilizzati anche dell’ammodernamento o nel revamping dei sistemi di produzione esistenti.

Bene, a prescindere dal fatto che una persona normale non avrebbe mai usato il termine revamping in un documento pubblico, la cui esegesi richiede una laurea in lettere, anche un dentista di campagna come me comincia a capire che si delineano delle opportunità interessanti.

Le opportunità diventano concrete quando il legislatore scrive che i beni di cui sopra devono possedere anche i seguenti requisiti:

- controllo numerico delle lavorazioni

- interconnessione ai sistemi informatici di fabbrica

- integrazione automatizzata con altre macchine del ciclo produttivo

- interfaccia uomo macchina semplici ed intuitive

- rispondenza ai più recenti parametri di sicurezza, salute e igiene del lavoro.

Ecco ciò che la legge descrive perfettamente: odontoiatria digitale mediante sistematica cad cam costituita da unità di rilevazione scanner e unità di fresaggio a controllo numerico (magari integrati da sistemi radiologici di acquisizione digitale e tridimensionale delle arcate dentarie e da un software gestionale che governi le attività).

Cerec® e Iperammortamento

Si dà il caso che il mio studio utilizzi il Cerec® dal 2012 e che abbia già scritto tutto il bene possibile sul cad cam nell’articolo Cerec Economics del Marzo scorso.

Tuttavia ho indossato i panni di un collega che abbia sempre desiderato acquistare il Cerec® e che abbia desistito a causa dell’ingente investimento necessario.

Alla luce dell’iperammortamento, come andrebbero fatti oggi conti per l’acquisto della sistematica Cerec® completa? Quello che segue è un esempio concreto.

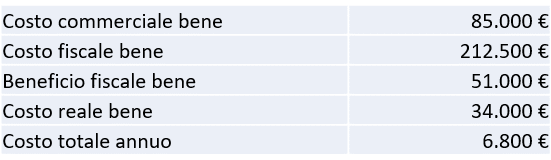

Quanto costa veramente il Cerec con l’iperammortamento?

Supponiamo i seguenti dati di base:

- prezzo di acquisto: 85.000 € iva compresa (pagato da noi nel 2012)

- aliquota ires: 24% (srl odontoiatrica)

- periodo ammortamento: 5 anni

La tabella che segue, date le premesse, risponde bene alla domanda:

Analizziamo la tabella.

Se il Cerec completo ha un prezzo ufficiale di acquisto di 85.000 €, per effetto dell’iperammortamento tale prezzo può essere portato a costo in misura aumentata di due volte e mezza. Il calcolo è semplice:

85.000 * 250 / 100 = 212.500

Quindi dal reddito imponibile potremo dedurre 212.500 € e non gli 85.000 € spesi realmente.

Il beneficio fiscale di 212.500 € è altrettanto facilmente calcolabile nel modo seguente:

212.500 * 24 / 100 = 51.000

Questo significa che avremo un abbattimento delle imposte di 51.000 € avendone spesi realmente sempre 85.000 €.

Se togliamo dal prezzo pagato per l’acquisto il risparmio sulle imposte avremo che:

85.000 – 51.000 = 34.000

Risulta dunque che a fronte di un investimento ufficiale di 85.000 € il costo realmente sostenuto è di 34.000. I 51.000 € di differenza rappresentano uno sconto del 60% sul prezzo di acquisto che ci viene concesso dallo stato.

Se programmiamo di ammortizzare l’investimento in 5 anni, come detto, possiamo calcolare che:

34.000 / 5 = 6.800

dove i 6.800 € rappresentano il costo annuo da sostenere realmente in fase di ammortamento.

Ora siamo arrivati alle domande più interessanti: quante prestazioni dovrebbe eseguire uno studio dentistico per rientrare di un investimento come questo? E in quanto tempo?

Il calcolo è più semplice di quello che potrebbe sembrare. Vediamolo insieme.

Break Even Point del Cerec con Iperammortamento

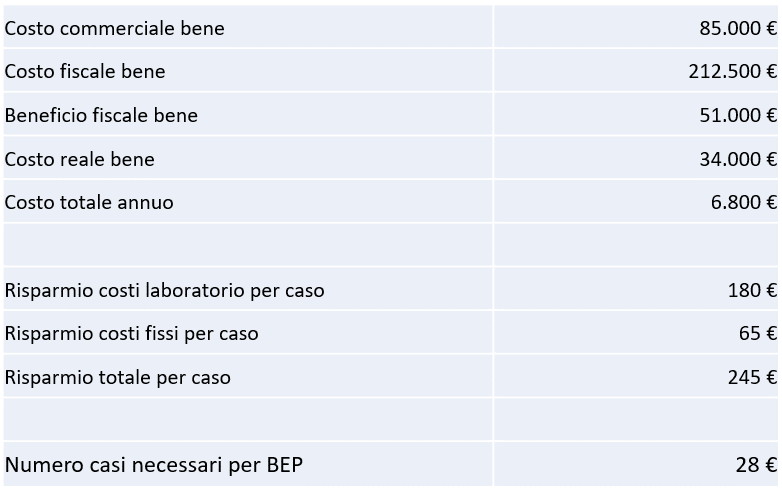

Nella realtà clinica economica del nostro studio sono veri i seguenti dati:

- lavorazioni effettuate con Cerec®: solo corone singole

- costo laboratorio corona singola: 200 €

- costo blocchetto in disilicato di litio: 20 €

- tempo/poltrona per corona in laboratorio: 165 min

- tempo/poltrona per corona cerec: 90 min

- costo orario poltrona: 52 €

Chi ha dati simili ai nostri potrà giovarsi dei calcoli già fatti.

Espandendo la tabella precedente avremo questi risultati:

Considerando la differenza di costi tra i due tipi di lavorazione (laboratorio vs. Cerec®) il nostro studio realizza un risparmio di circa 245 € per ogni caso trattato (corone singole su monconi naturali).

Dividendo i 6.800 € del costo annuale per l’ammontare del risparmio generato avremo che:

6.800 / 245 = 28

Questo significa che uno studio dentistico, sfruttando i benefici fiscali dell’iperammortamento può coprire interamente i costi reali di acquisto del cerec con un totale di 28 corone all’anno per cinque anni.

Tutto sommato questo è un obiettivo alla portata di quasi tutti i dentisti: si tratta di 2-3 corone al mese. Ovviamente con questi numeri il Cerec non verrebbe pagato affatto perchè l’intero costo sarebbe coperto dai benefici fiscali ottenuti e dal risparmio sulle lavorazioni.

In estrema sintesi, in uno studio come il nostro, Iperammortamento e 28 corone all’anno per cinque anni ci consentirebbero di avere il Cerec completo gratuitamente.

Peccato che noi lo abbiamo già … tocca ad altri approfittarne entro il 31 dicembre 2017.

Ci sarebbero poi da fare molti altri ragionamenti economici su come reinvestire il tempo risparmiato nelle lavorazioni delle corone oppure ragionamenti di marketing sull’effetto positivo che il cad cam ha sul gradimento dei pazienti, ma per questo vi rimando all’articolo precedente su Cerec Economics.

Corso Srl Odontoiatrica Sono aperte le iscrizioni al Corso Srl Odontoiatrica. Se vuoi scoprire i vantaggi di una gestione dello studio dentistico in forma societaria, iscriviti anche tu al prossimo evento. Ti aspettiamo!

Corso Srl Odontoiatrica

Corso Srl Odontoiatrica

{kind=link}

{kind=link}

{kind=link}

{kind=link}