- Il primo blog scritto da un dentista su Economia, Management e Marketing

La “piccola trasparenza” per le srl: come evitare la doppia tassazione dei dividendi.

23 Giugno 2018La rete di imprese: come fronteggiare i grandi competitors

9 Luglio 2018Il compenso professionale nella Srl Odontoiatrica

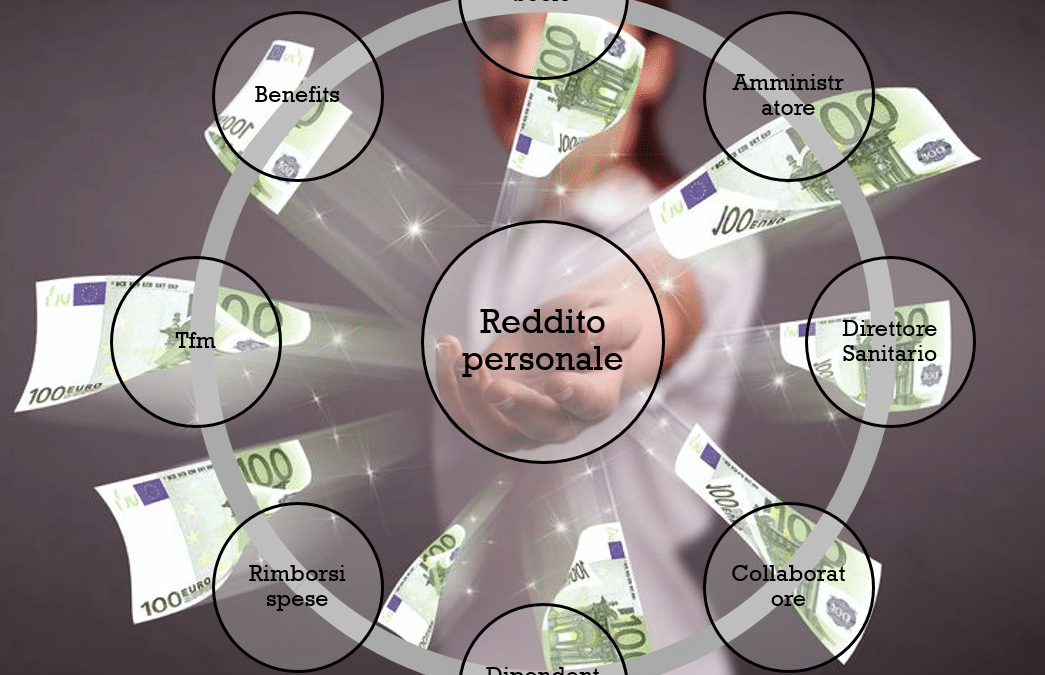

Il dentista comune ha un solo canale attraverso il quale riceve denaro per l’attività che svolge. In una Srl Odontoiatrica si realizza invece una molteplicità di ruoli e posizioni che possono essere tutte rappresentate dalla stessa persona o da persone diverse, a seconda delle opportunità e della convenienza. Questo comporta vantaggi giuridici, finanziari e fiscali piuttosto rilevanti rispetto allo studio tradizionale.

Quali e quante siano le modalità di percezione del compenso professionale all’interno di una Srl Odontoiatrica è argomento di primaria importanza viste le implicazioni giuridiche, fiscali e contributive che comporta.

Uno dei malintesi più diffusi nella categoria è, ad esempio, che il dentista per ricevere un compenso dalla propria Srl, debba diventarne un dipendente e quindi farsi assumere da essa. Si sa che i pregiudizi sono difficili da eradicare, specie quando sono sostenuti dal parere di consulenti … poco esperti.

In questo articolo espongo analiticamente tutte le modalità con le quali un dentista, che svolga la propria attività professionale organizzata in forma di Srl Odontoiatrica, potrà ricevere del denaro. Premetto fin d’ora che, per semplicità espositiva, userò impropriamente l’espressione compenso professionale anche laddove sarebbe più giusto usare termini diversi: una semplificazione che i puristi potranno perdonare e che ha il solo scopo di capirsi bene tra colleghi.

La spersonalizzazione dell’attività e la genesi del compenso

Il primo sforzo da compiere per un dentista comune è quello di comprendere che una volta trasformato il proprio studio in Srl Odontoiatrica si verifica una separazione giuridica tra la propria persona fisica e l’attività di impresa che conduce.

Il professionista di fatto è sempre lo stesso e si incarna nella stessa persona fisica, ma l’attività di impresa assume una vita propria ed una personalità giuridica indipendente. I vantaggi di questa dicotomia sono alla base della scelta che i dentisti stanno facendo in numero sempre maggiore.

Sotto il profilo del compenso professionale dunque il dentista (ex titolare di studio) si trova ad operare in una veste nuova. Deve infatti avere sempre in mente che sul piano giuridico e fiscale egli opererà nei confronti della (propria) Srl da una posizione “esterna” o “terza”.

Questa nuova prospettiva per altro non è univoca ma molteplice e può essere articolata su livelli diversi a seconda dell’abito che il dentista veste in un dato momento.

Corso Srl Odontoiatrica Sono aperte le iscrizioni al Corso Srl Odontoiatrica. Se vuoi scoprire i vantaggi di una gestione dello studio dentistico in forma societaria, iscriviti anche tu al prossimo evento. Ti aspettiamo!

Corso Srl Odontoiatrica

Corso Srl OdontoiatricaPersonalità multipla e compenso professionale

Proviamo a fare un esempio che potrà aiutarci a capire il concetto da una prospettiva più comune: come si pone un cittadino nei confronti dello Stato?

La risposta dipende da chi è il cittadino in questione.

Se il cittadino in questione è anche il Presidente del Consiglio, quando si tratta di andare a votare egli eserciterà i propri diritti ed i propri doveri di comune cittadino, così quando andrà a ritirare la pensione oppure quando avrà bisogno di cure mediche. Ma quando avrà responsabilità di governo allora assumerà decisioni coerenti (si spera) con gli interessi della popolazione che rappresenta. Egli diverrà dunque da una parte beneficiario dei servizi che può offrire l’appartenenza ad una comunità, dall’altra il decisore del livello e dell’estensione di tali servizi.

Se questo cittadino, oltre ad essere Presidente del Consiglio, fosse anche segretario di un partito politico, allora avrà anche il compito di orientare le scelte politiche (e magari l’opinione pubblica) nella direzione dei propri convincimenti morali. Quindi egli sarebbe contemporaneamente fruitore, provider e controller dei servizi offerti dallo Stato.

Nessuno si stupisce di questo.

E’ il classico esempio nel quale una sola persona può rivestire contemporaneamente funzioni e responsabilità diverse, tutte legittime, ma tutte connotate da presupposti e conseguenze differenti, potenzialmente anche in conflitto tra loro. Per ciascuno di questi ruoli, inoltre, egli potrebbe percepire il relativo compenso, in base al quale pagherà delle tasse, delle imposte e dei contributi specifici. Ma potrebbe anche NON ricevere i relativi compensi. Questo fatto è altrettanto importante e da tenere in considerazione a seconda della convenienza reale.

Il concetto clinico di dissociazione o di personalità multipla esprime bene la spersonalizzazione di un’unica persona fisica che si disarticola su due o più soggetti virtuali contemporaneamente. Affrontiamo dunque nel dettaglio tutti questi livelli di frammentazione della personalità del dentista.

La tabella seguente esemplifica il concetto e riassume sinteticamente questi livelli.

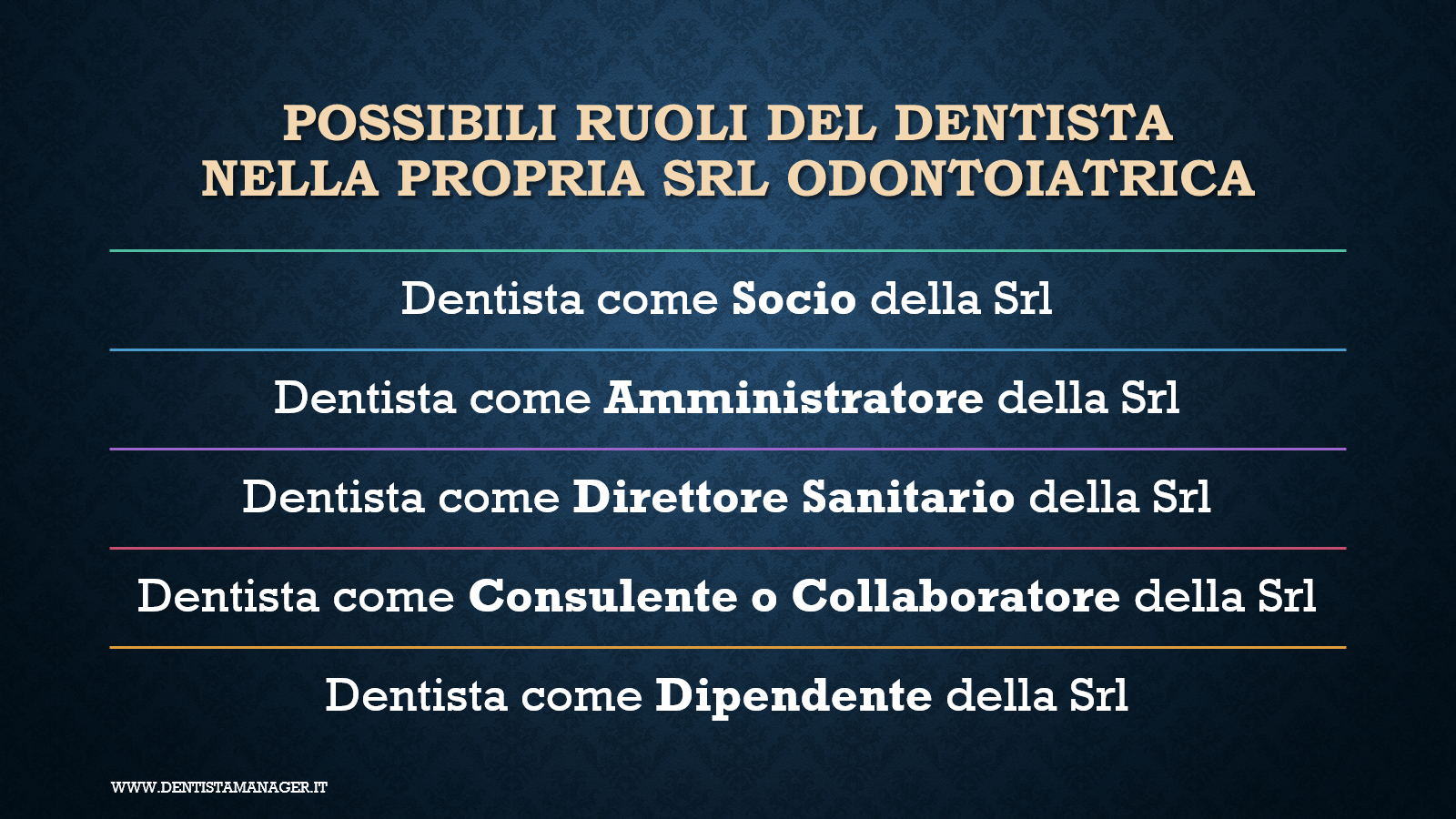

Il compenso al dentista come Socio della Srl Odontoiatrica

Il primo livello di cui ci occupiamo è anche quello gerarchicamente più elevato. Se volessimo disporre un organigramma di una Srl Odontoiatrica saremmo costretti a posizionare il Socio all’apice della piramide. Qui non ci interessa tanto stabilire chi possa essere socio di una Srl odontoiatrica o quanti possano essere i soci (è un tema che abbiamo già trattato), quanto piuttosto ipotizzare che tale Socio sia il dentista stesso e valutare se e quanto il suo impegno di Socio possa essere remunerato economicamente.

Ebbene il socio non riceve uno stipendio per la sua qualifica di socio e neppure un compenso vero e proprio. Essere soci non è un lavoro è semplicemente un titolo.

Il dentista in quanto Socio di una Srl Odontoiatrica potrebbe godersi il sole delle Maldive per 364 giorni all’anno e presentarsi in assemblea soltanto l’ultimo giorno per prendere atto di come la sua società (ovvero la sua impresa) sta andando.

Dal suo punto di vista di Socio, egli è interessato solo ad una cosa: che la società produca degli utili affinché questi possano essere distribuiti ai soci che l’hanno costituita (ma non è obbligatorio che lo siano!).

Nel caso in cui gli utili effettivamente ci siano, chi decide se questi verranno distribuiti in forma di dividendi oppure no? Semplice: a decidere è il Socio stesso che li deve ricevere (oppure l’assemblea dei soci nel caso in cui il dentista non sia socio unico).

Ebbene, abbiamo delineato in modo grossolano la prima forma di compenso attraverso la quale un dentista può essere remunerato all’interno della propria srl odontoiatrica. Sul denaro che egli riceverà dalla società come dividendi, dal 2018, la stessa società dovrà pagare una imposta sostitutiva del 26% (salvo eccezioni come quella del regime per trasparenza). Conseguentemente gli importi percepiti non genereranno imponibile personale e non saranno ulteriormente tassati nell’IRPEF.

E’ bene ricordare che gli utili di una Srl Odontoiatrica, indipendentemente dal fatto che siano distribuiti in forma di dividendi oppure no, sono assoggettati a contribuzione Enpam obbligatoria con lo stesso regime dei redditi professionali. Quindi sul piano contributivo lo spostamento verso una Srl Odontoiatrica non comporta alcuna differenza per il dentista comune.

E’ interessante notare come, invece, eventuali dividendi distribuiti a familiari laici (cioè non dentisti), facenti parte anch’essi della compagine sociale, sarebbero esenti da contribuzione Enpam. Ma questo è un altro discorso. Allo stesso modo sono da sottrarre a contribuzione obbligatoria gli utili derivanti da attività della srl odontoiatrica che non siano connessi con l’attività professionale del dentista (es. corsi, consulenze, attività editoriale o giornalistica, attività commerciali, ecc.).

Una prima conclusione grossolana e provvisoria da tenere a mente è questa: al dentista titolare di una Srl Odontoiatrica conviene produrre utili ma non conviene distribuirli per il meccanismo descritto in precedenza della doppia tassazione.

Dal punto di vista contributivo infatti non cambia nulla, ma dal punto di vista fiscale il volume di utili NON distribuiti è assoggettato ad una aliquota fiscale IRES fissa del 24%. Prima di costituire la Srl Odontoiatrica gli stessi utili non distribuiti concorrevano alla formazione del suo reddito personale e quindi venivano assoggettati all’aliquota marginale Irpef corrispondente (che arriva fino al 43%).

Egli si orienterà dunque verso una percezione del proprio reddito attraverso gli altri canali che esaminiamo di seguito allo scopo di realizzare una sorta di flat tax ante litteram.

Il compenso al dentista come Amministratore della Srl Odontoiatrica

L’Amministratore di una srl, come noto, è nominato dai soci (o dal socio unico) e rappresenta il secondo livello di un organigramma tipico.

Poichè il dentista Socio può nominare anche se stesso amministratore ne consegue che il dentista può essere contemporaneamente Socio (anche unico) e Amministratore (anche unico) della propria Srl Odontoiatrica.

Nasce così il Dentista Socio Amministratore di Srl Odontoiatrica. Ai fini del nostro discorso, che questi sia socio unico e/o amministratore unico è quasi irrilevante. Quello che conta è che anche come amministratore egli potrà ricevere un compenso. Specifichiamo potrà e non dovrà perchè, anche in questo caso, come nel precedente, non è obbligatorio che l’amministratore riceva un compenso.

Chi stabilisce se il dentista amministratore riceverà un compenso oppure no? La risposta è scontata: nelle forme e nei tempi previsti dalla legge è il dentista Socio (o l’assemblea dei soci) che fissa il compenso del dentista Amministratore (o più amministratori). E’ come il caso del Presidente del Consiglio che vara provvedimenti legislativi che ricadono anche sulla propria persona come pubblico cittadino. La sola (e importante differenza) è che il socio/amministratore lavora con risorse proprie e non con quelle degli altri.

E’ bene sottolineare che la normativa corrente (neppure il fisco!) non impone l’obbligatorietà di un compenso per l’Amministratore di Srl, ancorché quest’ultimo, a differenza del Socio non sia un semplice speculatore, bensì un vero e proprio lavoratore. Infatti l’Amministratore NON è ipso facto un dipendente della Srl: potrebbe anche esserlo incidentalmente e per altri motivi, ma non è obbligatorio che lo sia in quanto Amministratore.

Se e quando riceve un compenso come Amministratore, il dentista porterà questo importo a reddito personale come imponibile Irpef, al netto delle ritenute che la Srl opererà sul suo cedolino. Al contempo questo compenso rappresenta un costo interamente deducibile ai fini Ires per la Srl Odontoiatrica.

Il Dentista Amministratore assoggetterà poi questi importi anche al contributo previdenziale obbligatorio Enpam, come in tutti gli altri casi di reddito professionale. Ciò dipende dal fatto che la Srl Odontoiatrica, da lui amministrata, ha come oggetto sociale una attività riconducibile a quella che il dentista svolge abitualmente come professionista.

Il compenso come Amministratore della Srl Odontoiatrica può essere interessante dal momento che comporta la possibilità di istituire un TFM (o trattamento di fine mandato), cui accenneremo in coda a questo articolo. Il dentista comune non ha tanto interesse nella percezione del compenso come Amministratore (se non per l’opzione TFM) quanto piuttosto nella possibilità che il ruolo di Amministratore sia affidato (anche) a soggetti diversi da sè e segnatamente i componenti del proprio nucleo familiare (anche laici e cioè non dentisti).

Il concetto di delega a terzi, implicito nella natura delle società di capitali, scardina l’impianto tradizionale di uno studio professionale, all’interno del quale ogni reddito ricade obbligatoriamente sul suo titolare, aumentandone la base imponibile ai fini Irpef. La delega a terzi della Amministrazione della società invece consente di operare una distribuzione del reddito su soggetti terzi aventi diritto. Quando i terzi siano dello stesso nucleo familiare si realizza implicitamente (seppur in parte) quel concetto di quoziente familiare che il nostro legislatore sembra non avere ancora compreso.

Per questo motivo il dentista titolare di Srl Odontoiatrica non ha interesse a ricevere un compenso come Amministratore della stessa, anche quando lo è effettivamente. A ciò sia aggiungano due considerazioni importanti:

- la percezione di un compenso come amministratore non è deducibile ai fini Irap dalla società, ma solo ai fini Ires;

- sul compenso percepito anche l’amministratore, inteso come persona fisica, pagherà l’Irap, realizzando in questo modo una assurda doppia imposizione fiscale sullo stesso importo.

Tutto ciò dovrebbe essere sufficiente a spostare la propria scelta verso forme di retribuzione alternativa per il Dentista che contemporaneamente rivesta altri ruoli e funzioni all’interno della propria Srl Odontoiatrica.

Il compenso al dentista come Direttore Sanitario di Srl Odontoiatrica

La figura del Direttore Sanitario diventa obbligatoria quando si esercita l’attività professionale in forma di Srl Odontoiatrica. L’inquadramento normativo e giuridico del Direttore Sanitario è già stato fatto in un altro articolo di questo blog. Ciò che ora ci interessa è considerare il potenziale allargamento della base dei compensi per il dentista con l’istituzione di questo ruolo all’interno del proprio studio/srl.

Siamo al terzo livello di un ipotetico organigramma. Il Direttore Sanitario opera all’interno della Srl Odontoiatrica in forza di alcuni documenti che è bene siano presenti:

- un contratto di collaborazione libero professionale

- un atto formale di conferimento dell’incarico

- un atto formale di accettazione dell’incarico

- una comunicazione formale di accettazione dell’incarico all’Asl di competenza (da parte della Srl) ed all’Ordine Professionale di appartenenza (da parte del professionista).

Chi può ricoprire questo ruolo in una Srl Odontoiatrica? Chiunque sia iscritto all’Albo degli Odontoiatri quindi anche lo stesso dentista che ha costituito la società e, magari, ne riveste anche la carica di Amministratore. Chi nomina il Direttore Sanitario? Lo stesso Amministratore, che ha anche il potere di revocarlo.

Si delinea così facilmente un nuovo profilo di professionista che è contemporaneamente Dentista-Socio-Amministratore-Direttore Sanitario della Srl Odontoiatrica in questione.

La legge tace sull’obbligatorietà di un compenso per il Direttore Sanitario, quindi l’unico documento che conta è il contratto. In esso si stabilisce se, quanto e quando il Direttore Sanitario riceve un compenso per il lavoro che svolge. E’ prassi consolidata che il Direttore Sanitario che sia anche socio e/o Amministratore della Srl Odontoiatrica possa svolgere tale compito gratuitamente. Come nel caso dell’Amministratore infatti è più difficile sostenere che tale funzione venga volta gratuitamente se non si hanno altri interessi diretti nella società.

In tutti i casi quella del Direttore Sanitario è una figura di garanzia prevista dal legislatore per evitare che l’aspetto commerciale di una impresa sanitaria venga condotta a svantaggio della qualità delle prestazioni e quindi dei pazienti. In questo senso l’interesse del Direttore Sanitario è diametralmente opposto a quello delle due figure precedenti (Socio e Amministratore), per quanto tutti e tre possano essere incarnati, inaspettatamente, dalla stessa persona fisica. Proprio per la natura “disinteressata al business” del Direttore Sanitario sarebbe opportuno (deontologicamente parlando) che questi non accettasse compensi commisurati ai volumi o compensi a percentuale, bensì un compenso fisso forfettario.

Queste considerazioni sono interessanti se si considera che l’eventuale compenso da Direttore Sanitario fa cumulo con gli altri redditi per determinare l’imponibile Irpef della persona fisica che lo riceve, ma si aggrava dell’IVA in quanto prestazione professionale non rivolta ai pazienti ma alla società.

Per ricevere dunque un compenso da Direttore Sanitario dalla propria Srl, il dentista proprietario della società (e magari anche amministratore della stessa) emetterà una fattura del’importo stabilito al netto della ritenuta d’acconto + Iva del 22%.

Tale compenso al contempo rappresenta, ovviamente, un costo interamente deducibile ai fini Ires per la Srl Odontoiatrica. Ma poichè il pagamento dell’Iva sulla fattura de Direttore Sanitario è un costo puro per una Srl Odontoiatrica, nessuno dei due contraenti (fisicamente la stessa persona ma giuridicamente persone diverse) ha interesse a questa modalità di compenso.

Aggiungiamo che, naturalmente, il reddito percepito come Direttore Sanitario segue la strada di tutti gli altri redditi professionali ai fini della contribuzione obbligatoria Enpam.

Il compenso al dentista come Collaboratore o Consulente della Srl Odontoiatrica

Piano piano stiamo arrivando alla base della piramide, dove l’organigramma di solito si allarga. Ma non è obbligatorio che questo accada.

In una Srl Odontoiatrica devono essere presenti soggetti regolarmente iscritti all’Albo che svolgano personalmente le prestazioni professionali sui pazienti. Costoro sono tipicamente dei dentisti che l’Amministratore della società provvederà a mettere sotto Contratto di collaborazione libero professionale. Questa è la figura del Collaboratore o del Consulente nella quale il Dentista comune non è abituato a riconoscere se stesso in quanto prestatore d’opera per la propria società. Ma le cose stanno esattamente in questo modo e immediatamente il Dentista Socio dovrà imparare a guardare se stesso da una prospettiva terza del tutto identica a quella con la quale era abituato ad osservare i colleghi che collaboravano nel suo studio tradizionale, prima di trasformarlo in una srl odontoiatrica.

Tale contratto sarà formalmente del tutto simile a quello per il Direttore Sanitario, ma descriverà la natura delle prestazioni eseguite tipiche del dentista comune (conservativa, ortodonzia, ecc).

Chi è il professionista che esegue le prestazioni? Chiunque sia iscritto all’Albo degli Odontoiatri, ricomprendendo tra questi anche lo stesso dentista che magari ha costituito (come socio) la società e magari (come amministratore) la governa e magari (come Direttore Sanitario) la sorveglia in termini di servizi e qualità.

Ecco che si delinea il profilo complesso e articolato di una persona fisica che può essere, se lo desidera e se gli conviene, contemporaneamente Dentista Socio-Amministratore-Direttore Sanitario-Collaboratore della propria Srl Odontoiatrica. Un classico esempio di personalità multipla molto simile a quello di un Avvocato che sia anche Presidente del Consiglio, Segretario di un partito politico, Ministro ad interim di un dicastero, Socio di una società commerciale, …, … non mettiamo limiti alla fantasia.

Come viene retribuito questo professionista? Egli emetterà una fattura alla (propria) società esente Iva ex art. 10, soggetta a ritenuta d’acconto, per le prestazioni sanitarie effettuate sui pazienti della Srl Odontoiatrica. Le modalità, le tempistiche e gli importi saranno quelli concordati nel Contratto di collaborazione professionale.

Abitualmente il Consulente o Collaboratore viene retribuito in forma percentuale sulle prestazioni eseguite. Il suo compenso è dunque legato ai volumi di attività, in linea con gli interessi del Socio e dell’Amministratore, ma in contrasto con quelli del Direttore Sanitario.

Come sia possibile contemperare gli interessi contrapposti di 4 figure diverse tutte incarnate dalla stessa persona fisica è certamente uno degli equilibrismi professionali più rappresentato nel mondo della sanità privata di questo Paese.

Ad ogni buon conto, anche questi compensi contribuiranno a determinare, insieme a tutti gli altri, l’imponibile Irpef personale e al contempo rappresentano un costo interamente deducibile ai fini Ires per la Srl Odontoiatrica. La contribuzione Enpam obbligatoria è quella tipica del dentista.

Sotto il profilo delle imposte personali, importanti opportunità si sono aperte con l’introduzione del regime forfettario fino a 65 mila euro da parte della Legge di Bilancio 2019.

Il compenso al dentista come Dipendente della Srl Odontoiatrica

In linea di massima un dentista potrebbe anche essere dipendente della propria Srl Odontoiatrica. Tale posizione, forzando la mano a leggi e norme, potrebbe anche essere compatibile con tutte le cariche precedenti (Socio, Amministratore, Direttore Sanitario) in alternativa al rapporto libero professionale di Collaboratore o Consulente.

Risolviamo velocemente questo punto per due semplici motivi:

- è antieconomico per una impresa spostare sui costi fissi una risorsa professionale molto costosa che può essere molto più agevolmente gestita in quota variabile.

- non è conveniente per il dentista spostare la propria contribuzione dalla cassa previdenziale professionale (Enpam) a quella pubblica (Inps).

Per questo motivo questa scelta viene solitamente ignorata dal dentista sia quando veste i panni dell’Amministratore, sia quando veste quelli del Professionista lavoratore.

L’unica situazione in cui potrebbe convenire garantirsi un contratto di dipendenza è quando la pluralità dei soci al comando oppure un imminente cessione della Srl possa far temere per la propria permanenza all’interno dello studio, con il rischio di perdere ogni altro canale di corresponsione del reddito personale.

Altre forme di compenso personale per il Dentista con Srl Odontoiatrica

Una Srl Odontoiatrica consente infine al dentista di percepire almeno altre due forme spurie di compenso. Definirle compenso è inappropriato, lo so benissimo, ma lo scopo di questo blog è quello di capirsi tra colleghi e non di redigere un testo di diritto del lavoro o tributario. Quelli ci sono già.

In tutti i casi li citerò soltanto, rimandandone la trattazione ad articoli ad hoc:

- Il trattamento di fine mandato o TFM: una operazione attraverso la quale all’Amminstratore può essere assegnata, anche attraverso una polizza assicurativa stipulata dalla società, una liquidazione in denaro al termine del proprio mandato. Il TFM comporta alcuni vantaggi finanziari e tributari che devono essere presi in considerazione. I costi del TFM sono interamente deducibili per la Srl Odontoiatrica e la sua liquidazione costituisce reddito per il dentista amministratore che la percepisce, quando la percepisce.

- I rimborsi spese: qualunque lavoratore anticipi dei costi in favore della società ha diritto a vedersi corrisposto un rimborso. Tale rimborso, con tutte le limitazioni e le regole imposte dalla normativa, rappresenta un costo interamente deducibile per la società e NON costituisce reddito imponibile per chi lo riceve, quindi è esente da imposizione fiscale e contributiva.

Sarebbe anche interessante parlare della distribuzione del reddito e del quoziente familiare, che si possono legittimamente realizzare solo all’interno di una Srl Odontoiatrica. Ma anche in questo caso credo sia opportuno dedicare al tema un articolo apposito.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

5 Commenti

[…] del tutto evidente il vantaggio che questa tipologia di redditi comporta rispetto ad altre forme di compenso che abbiamo descritto in dettaglio in un apposito articolo. In questo senso la costituzione di una […]

[…] operazione debba essere compiuta e con quali scadenze, mentre l’eventuale ripartizione degli utili tra i soci può essere frutto di un accordo specifico tra […]

[…] Sanitario è proprio questa: quanto guadagna un Direttore Sanitario? Come si stabilisce un compenso equo? La risposta non è semplice perchè dipende da molte variabili di contesto e dalle […]

[…] della distribuzione dei compensi all’interno di una srl odontoiatrica abbiamo già definito che esistono sostanzialmente […]

[…] è senz’altro la più frequente. Non presenta anomalie particolari. I professionisti saranno retribuiti come dentisti in ragione delle prestazioni effettuate, mentre saranno retribuiti come soci […]